银娱(00027)的逆袭之路:澳门的转型缩影

本文来自微信公众号“国泰君安证券研究”。

巨头之间的角力,拼的不只是资金,更有对于未来的洞察。

澳门迎来了自己的高光时刻。

回归20年之际,珠港澳大桥的开通,澳门证交所的传闻,这座只有32平方公里的“小城”,正在一步步走向更加多元化的未来。

不过,至少在目前的阶段,博彩依然是澳门最夺目的名牌。想读懂澳门,就不能不读懂博彩,以及由此延伸出来的非博彩旅游业。

2004年,在澳门路氹尚为一片浅海的时候,银河娱乐吕志和父子凭借对澳门整体局势发展的判断,大举买入路氹超过165万平方米土地,建设类似拉斯维加斯的度假酒店群,使其成为非博彩业务的一个新的增长极。

这一计划得到了澳门政府的青睐和支持。在过去十多年中,银河娱乐(00027)迅速超越赌王何鸿燊的澳门博彩(00880),成为澳门博彩业的新龙头,其股价也伴随着业绩疯涨10倍有余。

银河娱乐的发展史,是澳门转型的缩影。

6张赌牌定江山

澳门博彩历史由来已久,甚至可以追溯到16世纪。

1847年,由于贸易惨淡,政府收入拮据,为了产业多元化和增加政府收入来源,葡澳政府首次宣布将“番摊”、“闱姓”、“白鸽票”等赌博方式合法化。

此后,博彩收入逐渐变成了澳门税收支柱,澳门也因其神秘的博彩文化,被外界称之为“东方蒙地卡罗”,与美国的拉斯维加斯、摩洛哥的蒙地卡罗,并称为世界三大赌城。

而澳门的赌博业正式变成博彩业,则是从1961年开始。

当年,葡萄牙政府颁布法令,正式将澳门开辟为旅游博彩区,特许开设赌博娱乐业,之后“博彩”一词正式取代“赌博”。

同年10月,霍英东、何鸿燊、叶汗、叶德利等人组成“澳门旅游娱乐有限公司”,以承诺年饷316.7万元及承担繁荣澳门的条件,获得第一张澳门的赌场专营权,自此开启了长达四十年的一家独大的经营模式。

1999年澳门回归后,政府宣布采取投标竞标模式发放三张赌牌(博彩行业的经营许可证),最后澳门博彩股份有限公司、银河娱乐场股份有限公司、永利度假村澳门股份有限公司从21家竞标企业中脱颖而出,开启了“三分天下”的格局。

2002年,由于持牌公司银河娱乐场股份有限公司的香港投资者吕志和与美国威尼斯人集团在经营理念上的严重分歧,双方无法继续合作,澳门政府考虑到整个博彩行业的发展,决定将赌牌拆分——银河娱乐和威尼斯人分别持有主牌和副牌,除了名字,主牌和副牌权责并无区别。

考虑到公平性,澳门政府宣布,也允许其他两家公司澳博和永利将赌牌拆分给另一家公司。

自此,澳门赌场从三分天下,走入六国纷争的格局。

澳门目前三主三副六张赌牌主副赌牌间实际权益无差异

数据来源:DICJ、国泰君安证券研究

澳门博彩转型缩影澳博VS银河

澳博(00880)和银娱(00027),是澳门六家博彩持照公司中唯二两家港澳本地全资的博彩公司,业绩和股价均受到宏观经济和政策的影响,在过去的11年中走势均强于同期香港恒生指数。 将两家公司上市以来的股价分为三个阶段的话:

第一阶段(2008.07-2014.03)充分受益于澳门回归和宏观经济增长,两家公司股价受到行业高速发展的推动保持较高增长,其中澳博涨幅为10.5倍,银娱为25.6倍,均远高于同期香港恒生指数的1.1倍。

在这一阶段,由于银河制定了较优秀的战略,一举超过澳博; 第二阶段(2014.03-2016.01)由于内地反腐以及宏观经济下滑,来澳游客增速放缓且各家公司营收和利润大幅下滑,澳博和银娱的股价均大幅缩水,跌幅高达79%和75%; 第三阶段(2016.01-至今)由于国内宏观经济复苏,中场业务带动行业增长,两家公司股价再次上涨,银河涨幅依旧略高于澳博。

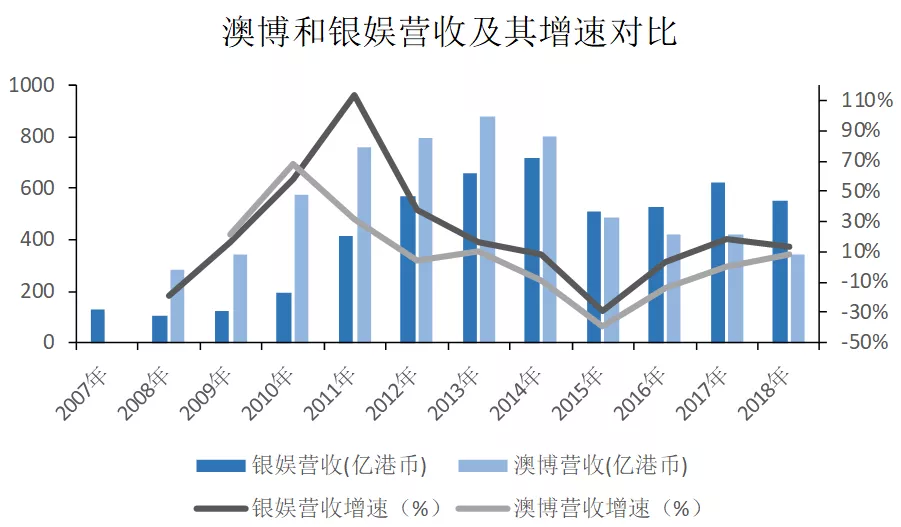

近年来银娱营收及其增速高于澳博

数据来源:公司公告、国泰君安证券研究

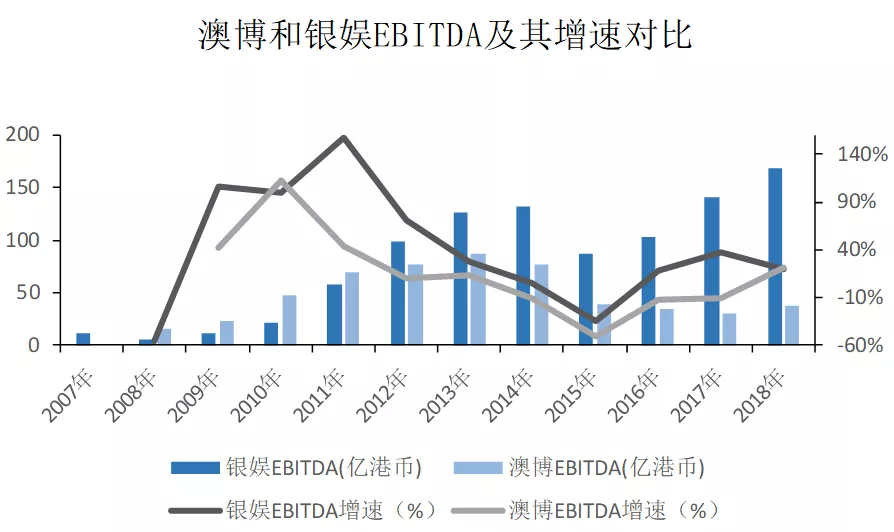

近年来银娱EBITDA及其增速高于澳博

数据来源:公司公告、国泰君安证券研究

银娱作为后来者,为什么会出现后来者居上的趋势呢?

接下来我们将从家族关系、政策方向、经验叠加资源优势等方面来探讨。

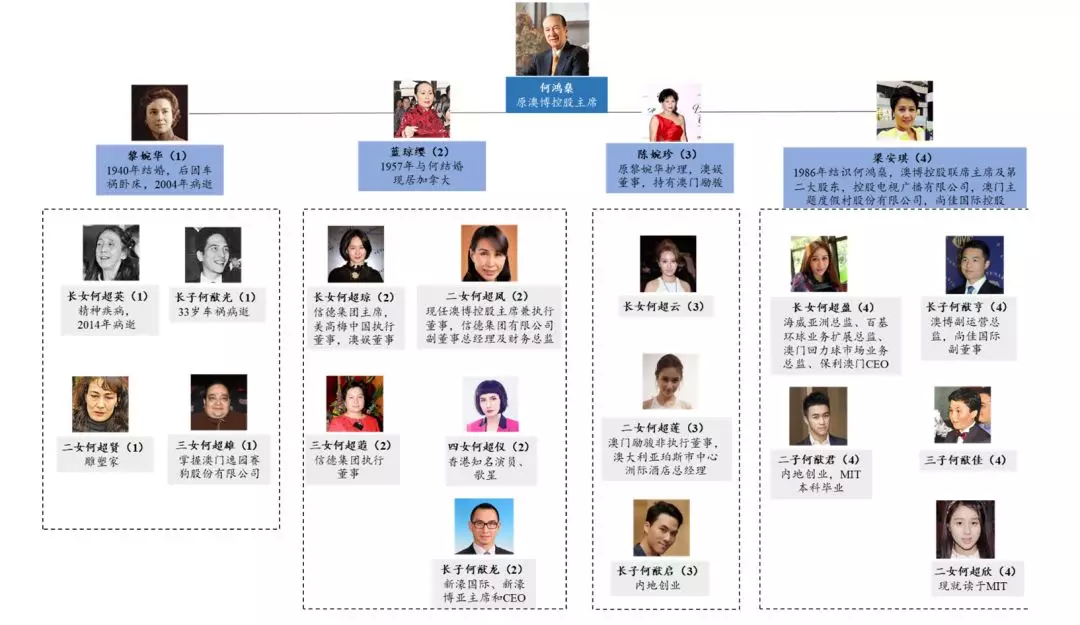

豪门多故事继承问题决定家族企业兴衰

作为一个多故事的豪门,澳博控股于2008年在港股上市,股票代号:00880,前身为澳门博彩股份有限公司的控股公司,是2002年赌牌开放前唯一合法的赌牌公司,植根澳门博彩业40年。

澳博控股为家族企业,前任主席兼创始人为何鸿燊先生,何家家庭成员众多,关系复杂。

何鸿燊家庭人员众多二房子女分得最多上市产业

数据来源:公司公告、百度百科、国泰君安证券研究

2010年,91岁的赌王由于自身身体原因开始分配澳娱和澳博等部分家产,但由于家产分配时各方势力异议,争产风波开始。

公司2008年IPO,本应拥有大量资金用于兴建物业,夺取博彩市场市占率,但是由于这期间公司管理层不稳定,大大拖慢了澳博布局节奏,错过了和同业竞争的最佳时机。

加之管理老套和股权分散等原因,董事会执行力不够,葡京项目在建设中还遇到几次施工事故等问题,导致澳博近年来的市场份额不断下降,博彩市占率从2010年的31.3%下降至2018年的15.3%。

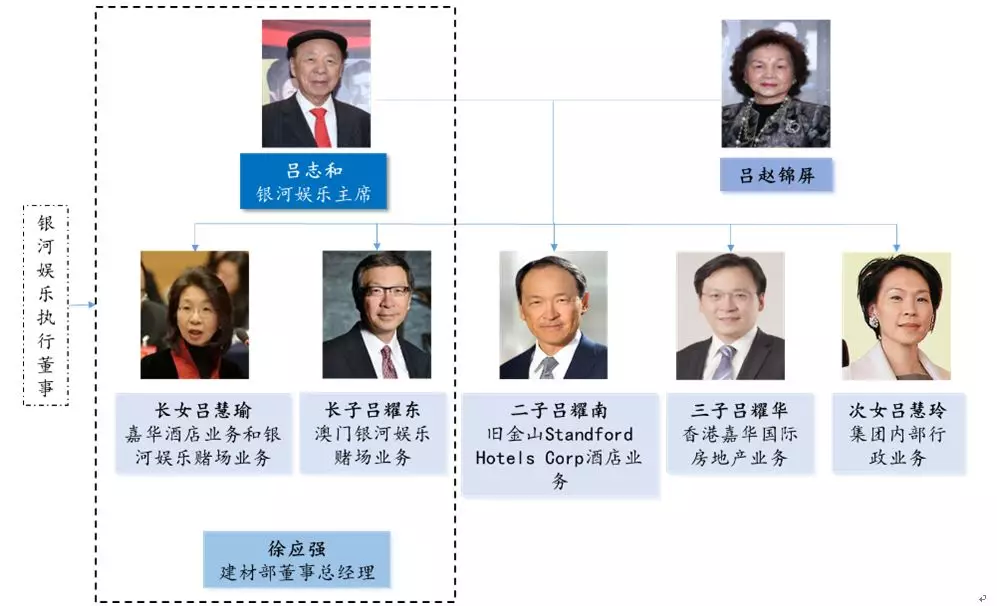

相比之下,银河娱乐的家庭结构与股权关系则显得简单清晰。

银河娱乐于2005年在港股借壳嘉华建材上市,嘉华建材为吕家旗下主营业务为建材的上市公司,公司创始人及主席为吕志和先生,家族持股为51.3%,控股银娱。在2002年赌牌中标之前仅有很少的赌场经营经验,原本自身主要产业为建材和酒店。

吕志和家庭关系简单

数据来源:公司公告、百度百科、国泰君安证券研究

银河娱乐家庭产业交棒分工明确,吕志和与儿女们分别控制管理家族不同区域内不同部分产业,互不影响。银娱从未传出过股权争夺新闻,我们推断银娱管理层关系大体和睦,合作默契。一系列举措和简单的家庭关系能够很大程度上保证日后公司股权平稳过度。

与政策为伍押注路氹新地

牌照拆分后,六家博彩企业纷纷在氹仔和澳门半岛两地兴建物业,发展博彩和非博彩业务。

在拓展据点上,澳博和银河采取了完全不同的路线。

何鸿燊深谙人气对于博彩业的重要性,他认为业已发展成熟的半岛作为当时博彩业中心,是澳博巩固博彩势力的最好选择,在路氹投资博彩业会对半岛现有赌场游客产生分流,不利于公司获利。 因此,澳博的策略是将娱乐场聚集在半岛葡京区,继续扩大澳门半岛博彩中心葡京区优势,并占领各大港口等人流量大的地区,提高赌场收入和盈利。

澳博在2002-2008年间,几乎将所有资金全部投入到澳门半岛的博彩物业建设之中,娱乐场从11家增加到18家。且投资较大的主要产业新葡京,回力娱乐场,十六浦娱乐场皆位于澳门半岛。

截止2018年12月31日,澳博开业营运的娱乐场共20家,期望通过这种战略保持住其领头羊的地位。

澳博IPO时娱乐场分布在半岛内外港口和葡京区附近

数据来源:公司公告、国泰君安证券研究

反观银娱,吕志和父子凭借对澳门整体局势发展的判断,策略是兼顾半岛和路氹。先在澳门半岛博彩业聚集发达的葡京区附近建设一些博彩物业——银娱旗下的三家城市娱乐会在2003-2006短短三年时间全部建成开业。

同时早在2004年以前,银河大举买入路氹超过165万平方米土地,布局路氹地区进行土地储备,以便日后建设。这片土地面积占当时澳门总面积的6.15%,路氹城总面积的30%以上。

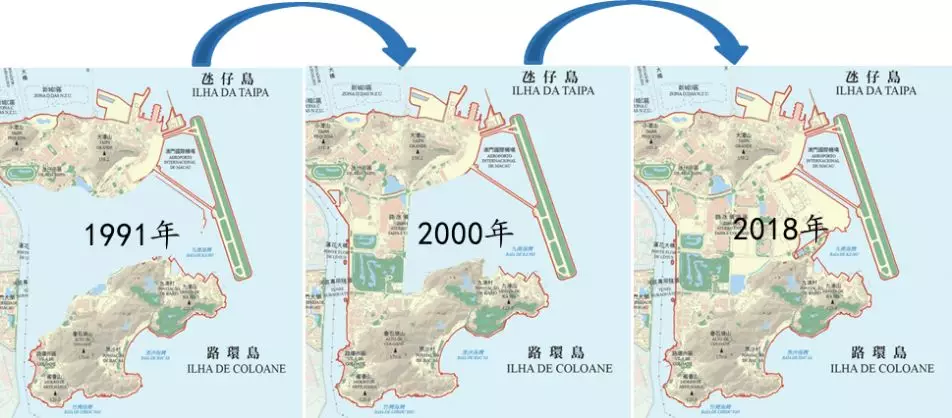

澳门半岛陆地开发成熟,城市各方面配套齐全,但在当时,刚刚填海形成的路氹,还只有土地,无法称之为城市。

1991年后填海造陆才逐渐形成路氹

数据来源:DSEC、国泰君安证券研究

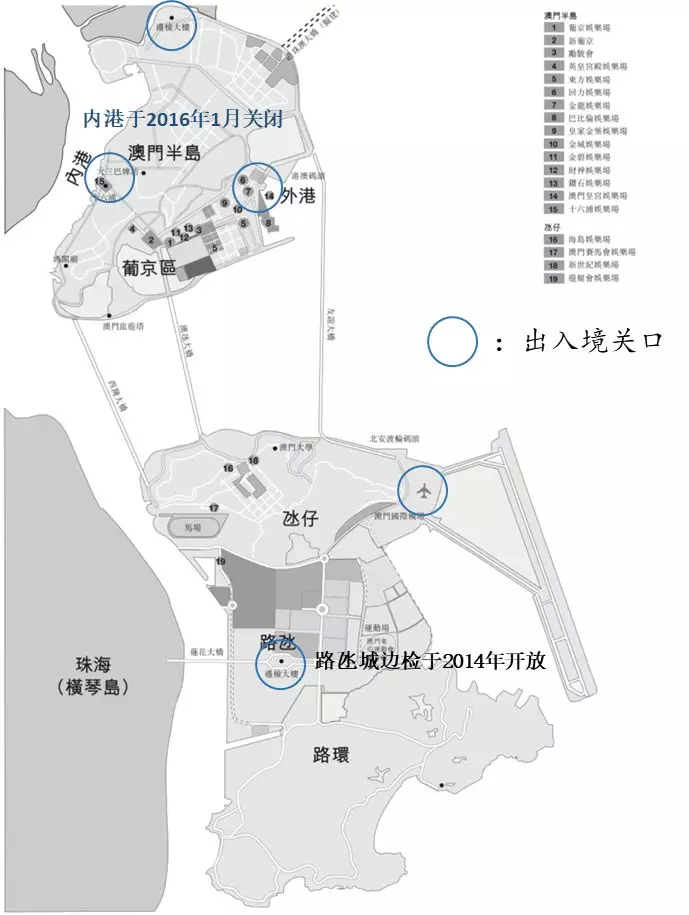

路氹除了基础设施严重落后,地理位置也不占优势。路氹关口于2014年才建成,在此以前,无论从陆路或海路来澳门赌博,都需要经过澳门半岛才能到达路氹城。

然而,澳门人多地少,大力发展新开发的路氹是澳门发展的必由之路。

澳门回归以来,本土居民人数继续增加,虽然不断填海造陆,但人口密度还是领先全国。2018年,澳门日均人口密度为2.42万/平方公里,远高于同期上海的3810人/平方公里和北京的1323人/平方公里。

澳门整体由于土地面积问题发展受限,不断填海造陆扩大面积。而路氹城作为填海造陆形成的平缓的土地,正适合大力发展基建。2018年澳门人口密度远高于北京和上海

数据来源:DICJ、 国泰君安证券研究

作为澳门政府税收的支柱产业,显然仅在半岛一地发展博彩业是远不够的,在新开发的路氹城发展博彩业是必然的事情。

所以2003年前后,路氹城刚刚建成一部分时,政府进行招商引资,为了吸引资本,土地批复相对宽松,当时拿地是最好的选择,银娱抓住了这个机会,而澳博在当时则完全没有意识到这一点。

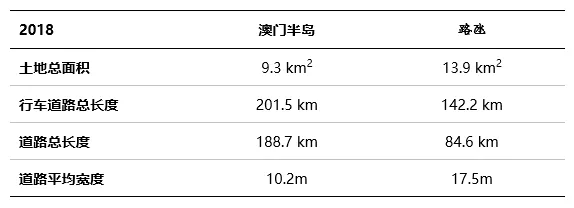

政府的导向和投资使得路氹城填海面积迅速扩大,基建项目迅速增加,1999年至2018年基建指标中,氹仔道路的年复合增长率为2.2%,而澳门半岛的道路长度年复合增长率仅为0.6%。 ▼ 2018年基建方面氹仔岛迎头赶上澳门半岛

数据来源:DSEC、国泰君安证券研究

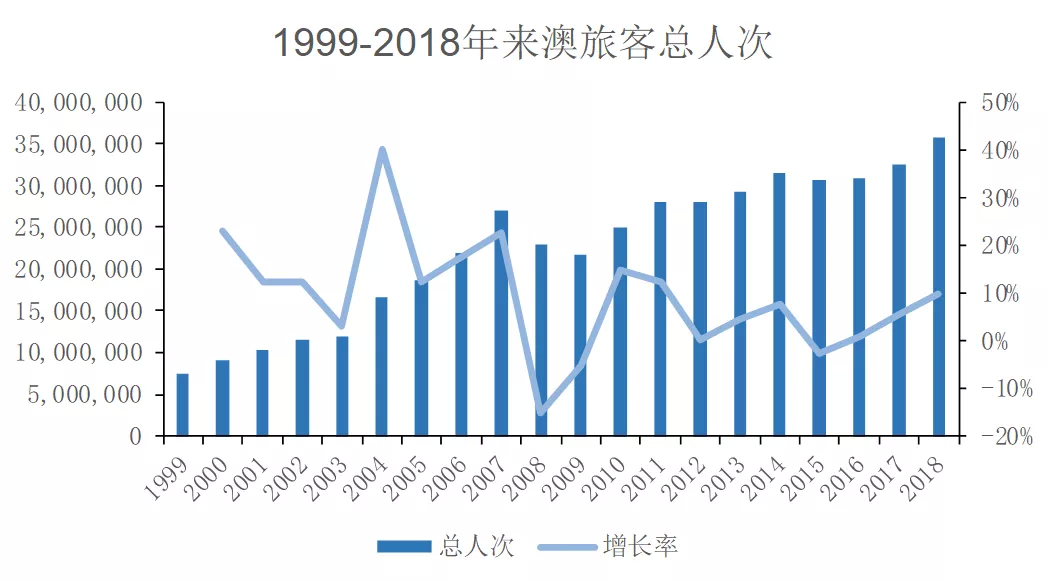

除了路氹本地人口增加外,澳门回归后的旅客量增加是澳门旅游业的重大利好,也是路氹能够短时间内快速发展的主要驱动力。

这期间大陆旅客量激增,总旅客量连续19年增长。从1999年至2018年,来澳旅游人次年复合增长率为8.61%。2018年来澳旅客数达到3580万人次,人均停留时间为1.3天,日均接待旅客数12.75万。而澳门本土居民人数为66.7万人,年度旅客人次相当于澳门本土居民人数的53倍。飞机3小时通航范围基本覆盖了除了北方以外的主要城市。

澳门旅游总人数连续19年高速增长

数据来源:DICJ、国泰君安证券研究

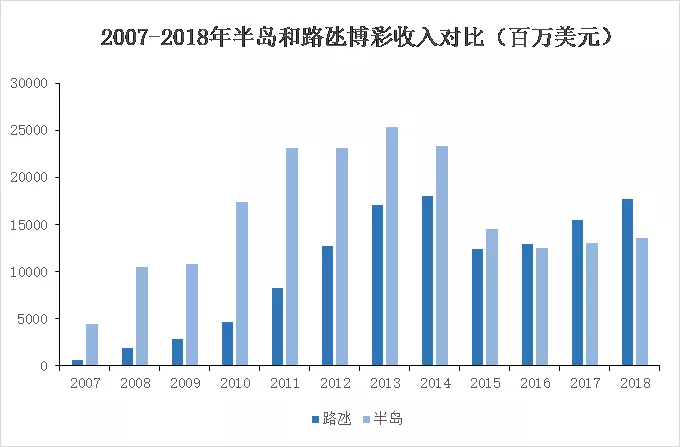

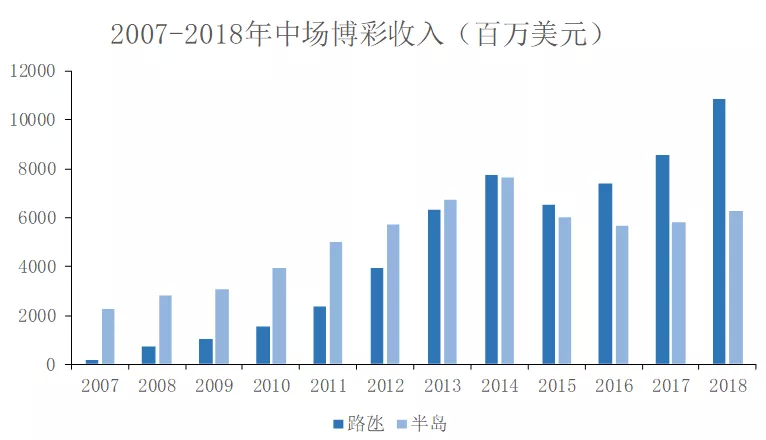

由于位于路氹的各类入澳门关口不断修建,从路氹入境的游客人次逐年增加,通过路氹进入澳门旅客人次从2008年时的14%增加至2018年的29%。 从博彩营收来看,路氹地区博彩总收入于2016年达到129.65亿美元,反超澳门半岛成为澳门博彩业新中心。

路氹博彩收入2016年起反超半岛

数据来源:DICJ、国泰君安证券研究

因此,截至2018年底,澳博所有已建成物业全部分布在半岛,半岛营收占比为100%,而银娱在半岛和路氹两地双栖发展, 路氹物业营收占比超过70%。 相对来讲,银娱的选址战略更符合澳门整个的发展逻辑,于是超越澳博后来居上,充分享受到澳门博彩业发展的红利。

决战非博彩业务

2010年以后,澳门政府呼吁各大博彩公司多兴建非博彩项目。2012年,中央也将这一导向加入十二五规划当中。

而澳博和银河对于非博彩业务的开发重视程度截然不同。

在澳门赌牌开放之前,附近地区只有澳门赌博合法化,而整个澳门赌场又全部由澳博垄断。

因此,即便如酒店、餐饮、商场等非博彩业配套没有那么健全,周边的赌客依旧愿意在赌场大额消费。就过去的经验,博彩业单位面积内的收益是非博彩业的110倍以上,发展过多的非博彩业会消耗公司大量的资金。

因此,澳博选择继续之前的投资模式,更加注重博彩产业。 而银河娱乐则在注重博彩产业投资的同时,注重非博彩业的投资,既兴建了4家小型城市娱乐会,也兴建了旗舰娱乐场星际酒店。

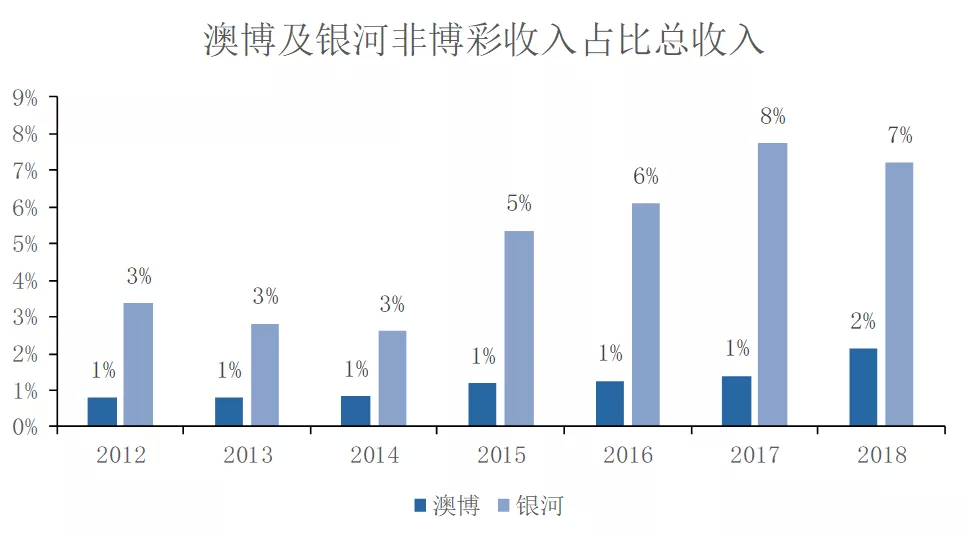

银娱的非博彩占比逐年上升,从2012年的3%上升至2018年的7%,而澳博的非博彩占比在近年来才有所上升,至今徘徊在2%左右。

但整体来说,两家的非博彩占比均低于行业平均水平。

银娱非博彩收入占比始终高于澳博

数据来源:DSEC、 国泰君安证券研究

此外,对于非博彩行业的发展,做建材酒店起家的银娱也比澳博有一定先发优势。银娱凭借在美国多年酒店经验,将澳门的酒店业务打理的十分出色。

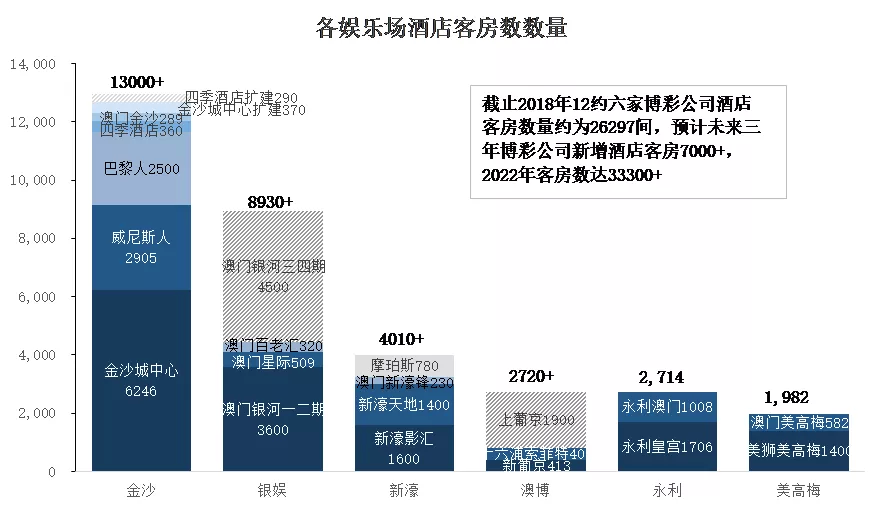

银娱旗下酒店客房数量远高于澳博,客房的优势使得银娱发展良好。澳博截至目前仅有822间客房,而银娱有4400+酒店客房,澳博酒店客房数仅为银娱的20%左右。

截止2018年底澳博旗下酒店数量仅为银娱的20%左右

数据来源:DSEC、公司公告、国泰君安证券研究

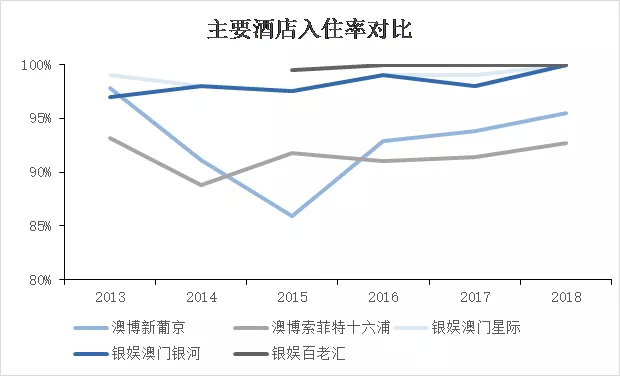

银娱不但酒店价格高于澳博,入住率也高于澳博。这意味着银河旗下的酒店和非博彩等配套设施更能吸引经济较为富裕的人入住,这对提升博彩业收入是利好促进。

历年澳博旗下酒店入住率整体低于银娱

数据来源:DSEC、 国泰君安证券研究

2017-2018年,银娱旗下所有酒店全年入住率接近100%,在同行中排名第一。

非博彩也对博彩业有巨大的带动作用。旅客大多会选择过夜酒店周边的娱乐场进行博彩娱乐,因此非博彩业中酒店设施较好,酒店客房数较多的公司将会在提高博彩收入方面有一定优势。

中场业务增长强劲

从2014年开始,博彩业的贵宾业务受到严重打击,贵宾业务较多的半岛收入缩水5成,而路氹城中场(散客)业务强劲带动,在打击之后迅速反弹回归正轨,收入反超半岛。

2018年路氹当地区中场博彩收入为108.49亿美元,而半岛仅为62.84亿美元。

路氹地区中场博彩收入反超半岛

数据来源:公司公告、国泰君安证券研究

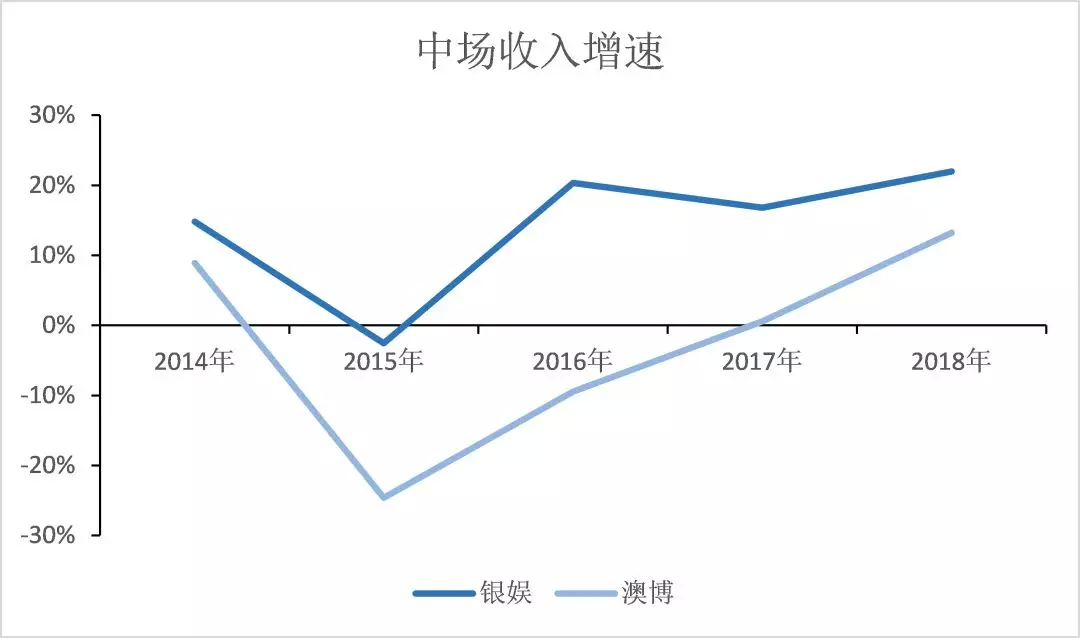

澳博中场收入230.80亿港元,同比2017年增长12.13%。银娱中场收入274.87亿港元,同比2017年增长22.97%。

澳博和银娱中场收入增速回暖正常化

数据来源:公司公告、国泰君安证券研究

澳门赌场依赖贵宾厅的盈利模式已经十分危险。贵宾厅的赌客,80%以上都要靠中介人带过来,这些介绍有钱人的中介,俗称“叠码仔”,本质是拉来富裕赌徒客源,然后获取赌场的佣金。

为了挖角中介人,在2006年开始,各家赌场开启了中介人佣金大战。

中介人佣金,一般为投注额的0.7%-1%之间,而2006年,金沙首次将投注额提升至1.3%,后来甚至高达1.35%。

如此之高的中介人佣金再加上39%的博彩税,使得赌场贵宾厅利润大幅下降。

澳博旗下很多卫星娱乐场收到严重冲击。后来在澳门政府出面调停,限制佣金在1.25%以下,这一场争夺之战才得以平息。

不同战略下的财务数据

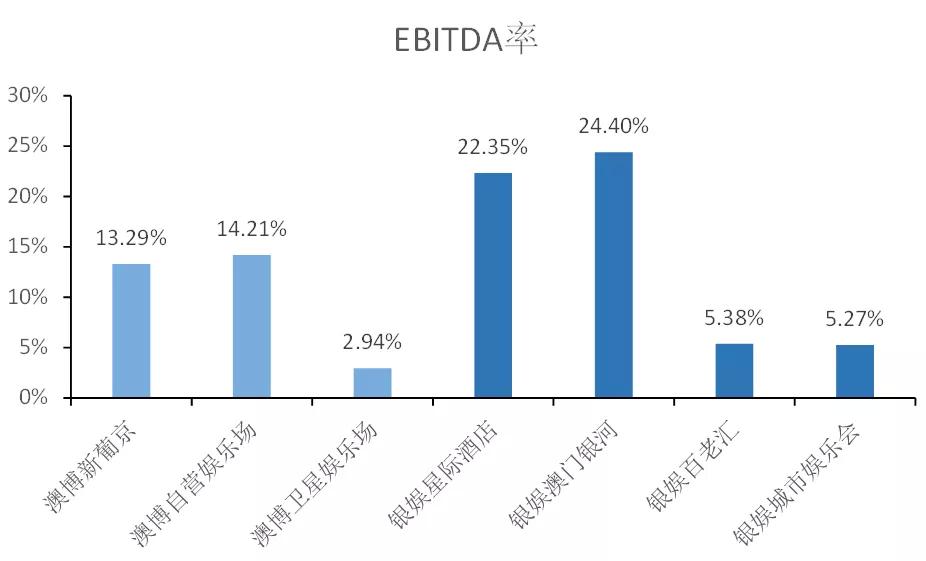

不同的战略也带来了不同的财务表现。就2018年财务数据来看,澳博盈利能力远低于银娱。

澳博2018年净收益为344.1亿港元,银娱除去建材之外的净收益为522.6亿港元。

从2018年的EBITDA来说,澳博为37亿,银娱为167亿,更是仅占银娱的22%。

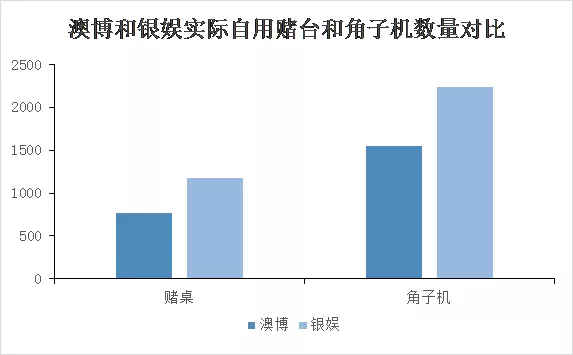

其中一个是因为澳博有大量的卫星娱乐场,使得澳博名义上赌桌数量很多,但实际上真正自用的赌台数仅为765台,其中包括142台贵宾赌桌以及623台中场赌桌,剩下的赌桌全部承包出去。

澳博实际自用赌台和角子机数量均少于银娱

数据来源:公司公告、国泰君安证券研究

这些承包出去的赌台给企业带来的利润非常有限,澳博毛收入中超过50%的部分来自卫星娱乐场,但与第三方合作的卫星娱乐场EBITDA通常低于自营娱乐场,因此澳博每年实际收入主要还是依赖旗下2007年建成的位于半岛的新葡京娱乐场。

银娱毛收入超过70%来自位于路氹新城的澳门银河,与第三方合作的城市娱乐会和自营的由金都娱乐会改建的百老汇占比很低,总和仅为3.59%。

澳博和银娱各娱乐场2018年EBITDA率对比

数据来源:公司公告、 国泰君安证券研究

两家决策孰优孰劣通过企业收入数据便可看出。澳博这种模式的确能够节约企业的投资成本,且短期内不会与投资非博彩业而综合带动博彩业收益的企业产生巨大差距,甚至有可能高于别家。

但长期来看,博彩营收的可持续性发展能力不够,对游客的吸引力弱,对贵宾游客影响不大,但是对中场游客盈利能力较低。

澳博和银娱一同经历了2014年前后澳门博彩业最鼎盛的时期,当时虽然银娱的EBITDA资产比率为26%仅略高于澳博的20%,但是当繁荣过后,非博彩的支撑作用便显现出来。

站在回归20周年的新起点,澳门在博彩之外,正在积极探索新的发展契机。而银河的逆袭之路,就是澳门未来的转型缩影。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP