中金周报:风险偏好继续改善,新兴回流创18年初新高

本文来源微信公众号“Kevin策略研究”,作者

上周焦点:Risk on继续,水往低处流;新兴市场流入创18年初新高

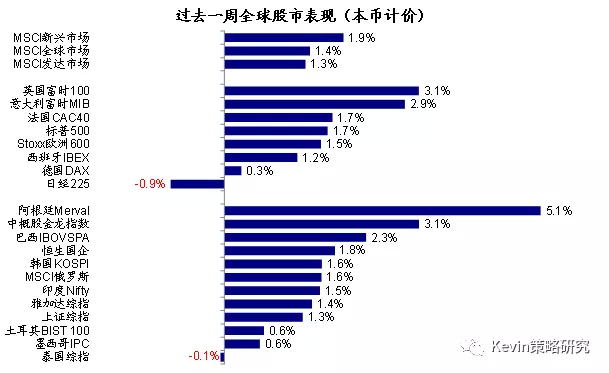

过去一周,虽然有弹劾问题和英国退欧的变数(首相Johnson表示不打算延长过渡期,使市场一度担心达成最终协议的难度),以及欧美12月Markit制造业PMI初值转弱,但全球市场整体的风险偏好继续改善,risk on仍在继续,表现为新兴市场跑赢发达,尤其是巴西、韩国与港股市场依然领跑。与此同时,全球资金继续呈现出回流风险资产特别是“洼地”市场的趋势,其中新兴市场的资金流入创出2018年2月以来最大周度规模。此外,铜多头仓位自2019年初以来首度转正,以及美元多头的明显回落也与此不无关系。短期内,在积极因素和事件的驱动下(如中美元首上周通电话对贸易协议传递出积极信号),我们预计这一积极情绪和“水往低处流”的逻辑可能仍会延续。不过,我们依然需要提示经过近期持续反弹后,预期的计入更为“饱满”,如美股和新兴市场已经超买,且估值均高于5年均值1倍标准差,新兴市场多头仓位也出现明显回落等,后续值得关注。

事件上,美国众议院正式通过决议对总统发起弹劾并没对市场产生太多影响,原因在于这一决议通过本身基本上没有悬念,而后续想再通过参议院却面临很高的门槛。不过我们也提示进入2020年后需要关注大选年的政策变数和不确定性,尤其是与弹劾及贸易摩擦交织在一起(参见《大选年的美股市场》)。英国方面,议会下议院通过退欧法案“二读”为最终在1月底之前完成退欧迈出了关键一步,也是英国大选保守党获得议会多数的必然结果,短期“硬退欧”风险因此被明显降低。

焦点图表

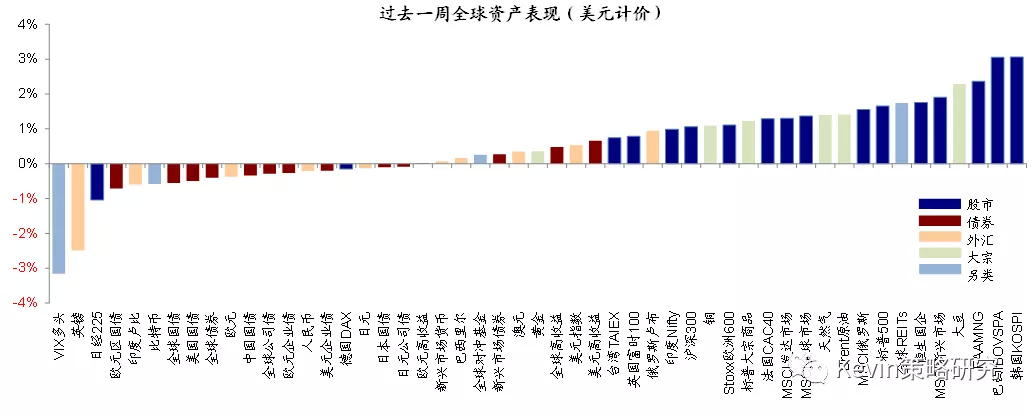

资产表现:股>大宗>债;利率回升,信用利差收窄;美元涨,英镑跌

关注或异常点:全球risk on仍在继续,体现为新兴跑赢发达,尤其是巴西韩国港股等领涨;同时主要市场利率回升、信用利差收窄。

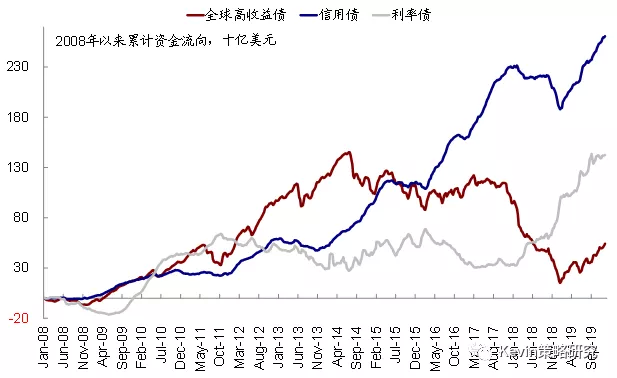

整体情形:过去一周,美元计价下,股>大宗>债;韩国、巴西、FAAMNG、大豆领先;VIX多头、英镑、日本股市、欧元区国债、印度卢比落后。1)跨资产:股>大宗>债;2)权益市场:新兴>发达,发达中英国、意大利跑赢,日本落后;新兴中巴西韩国港股领先、泰国跑输。风格上,美国、欧洲、新兴成长股跑赢,日本价值股跑赢;美股半导体、汽车、房地产领跑,资本品、综合金融、家庭用品落后;3)债券市场:主要市场利率继续回升,通胀预期和实际利率均攀升;美债期限利差走扩;信用利差继续收窄,高收益债表现依然领先;4)大宗商品:能源上涨;金属中除铁矿石外,其他均上涨;农产品悉数上涨,尤以玉米领先;波罗的海干散货大跌;5)汇率:美元走强,英镑、土耳其里拉大跌;6)另类资产,全球REITs上涨,VIX多头大跌。

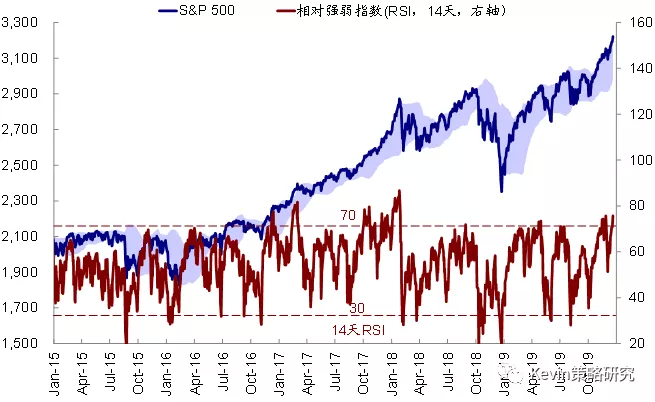

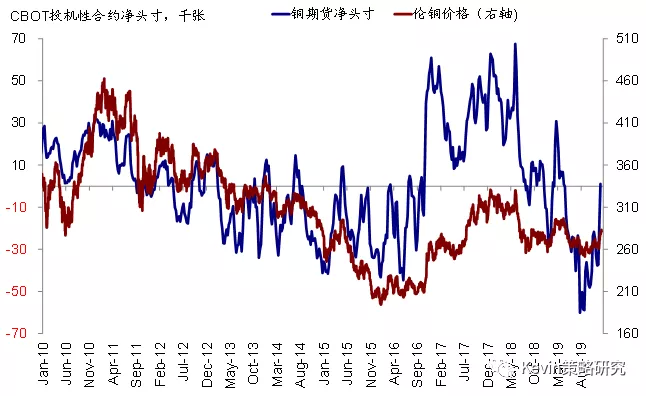

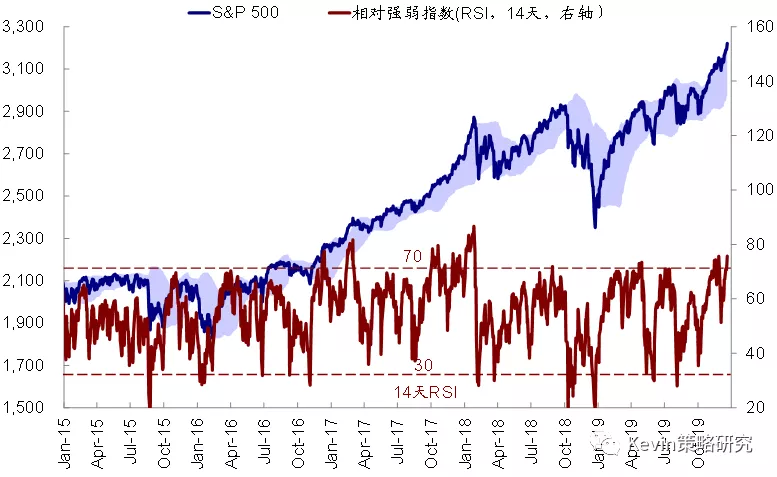

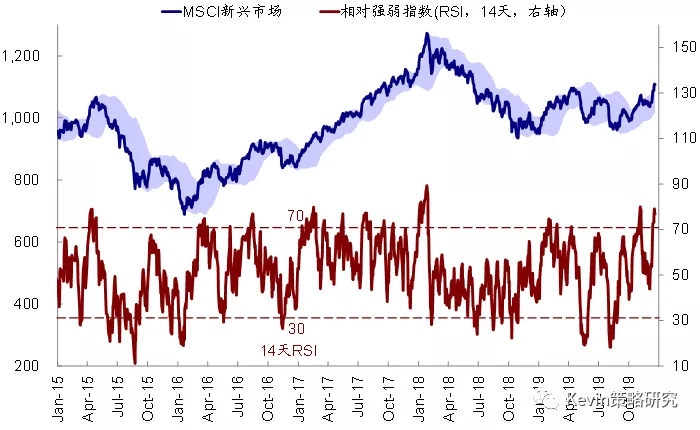

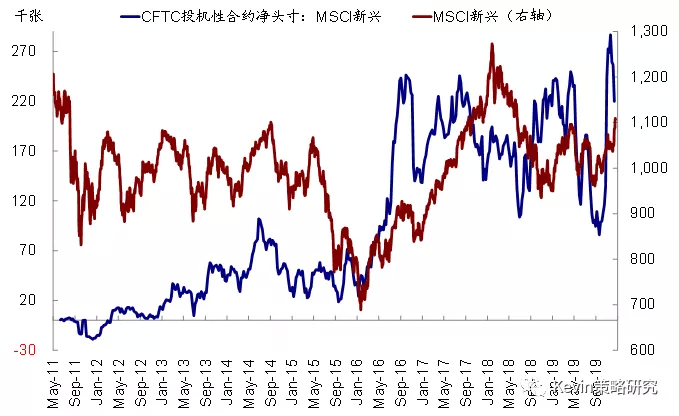

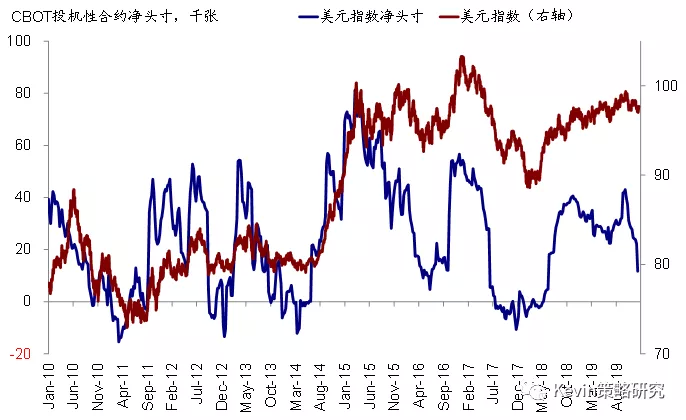

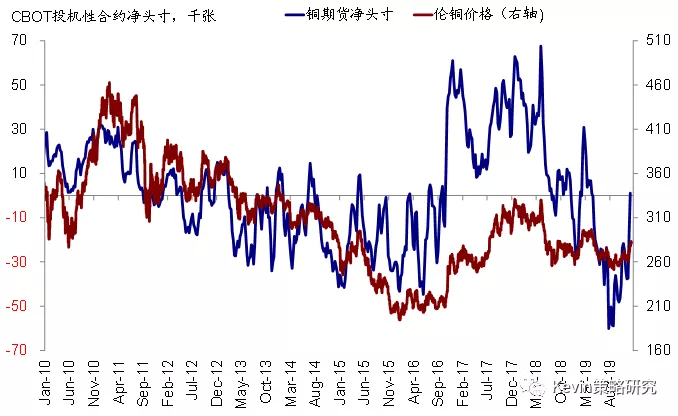

情绪仓位:美股新兴超买;新兴与美元多头均回落,铜重回净多头

关注或异常点:波动率继续回落,美股新兴已经超买。仓位上,新兴多头明显回落;美元多头也骤降至2018年中以来新低;铜则重回净多头。

整体情形:过去一周,主要市场波动率回落;美股、欧洲和A股股权风险溢价回落,日本小幅回升。美股和新兴RSI指数进一步攀升,已经明显超买;欧洲RSI也有所攀升并接近超买;日本RSI回落,超买缓解。

仓位方面,新兴多头明显回落;美元多头骤降,并创2018年中以来新低;WTI原油多头大幅攀升,铜期货重回净多头。此外,美股空头小幅回升,日本股市空头仓位有所减少;2年美债空头减少,10年美债空头增加;欧元空头略降;VIX期货空头进一步减少;黄金期货多头略有回升。

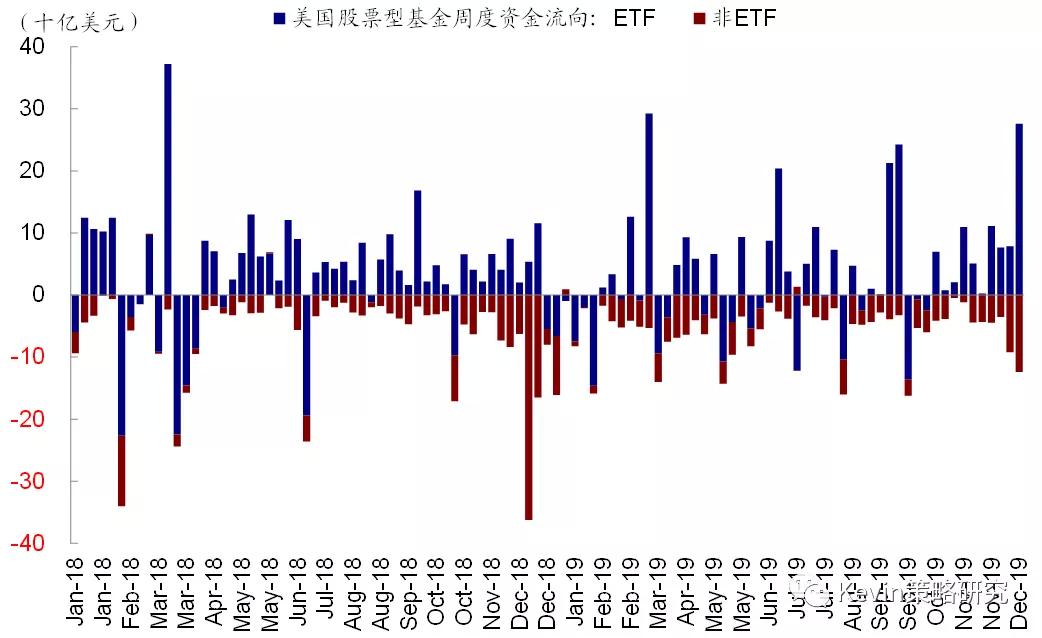

流动性:美股回流;新兴创2018年2月最大流入

关注或异常点:资金重新回流美股,而新兴流入规模创去年2月以来新高。

整体情形:过去一周,美国、日本、中国金融条件放宽,欧洲金融条件收紧。资金流向方面,上周资金回流股票型基金,转为流出货币市场基金,债券型基金流入放缓。美股回流,其中ETF流入规模创今年3月以来新高,非ETF型基金流出略有扩大;上周新兴市场流入规模创2018年2月以来新高;不过,欧洲和日本流出均有所扩大。债券内部,资金回流信用债,加速流入利率债和高收益债。

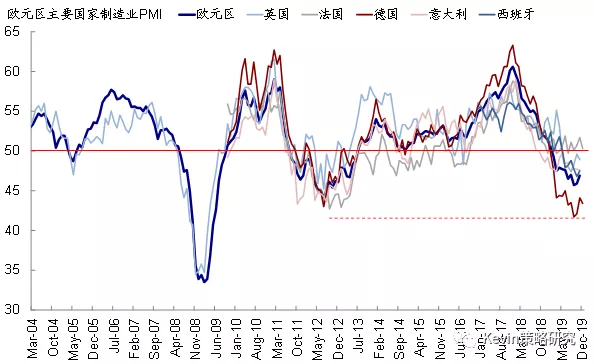

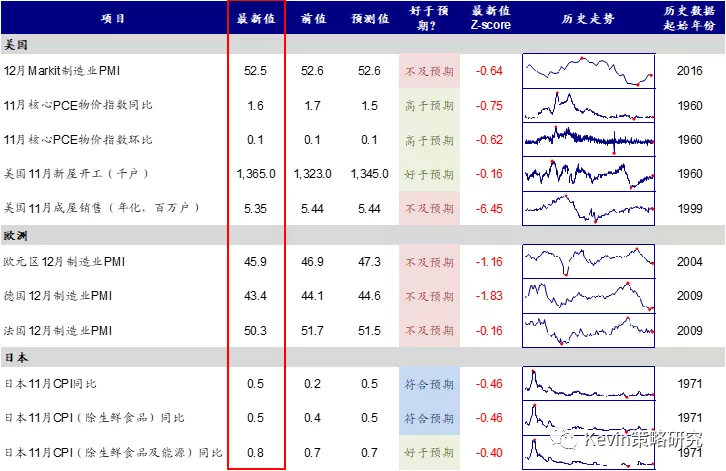

基本面与政策:美国12月Markit制造业PMI微降,欧元区也不及预期

关注或异常点:12月公布的欧美Markit制造业PMI初值均有所回落,不过值得注意的是但德国新出口订单表现强劲。此外,美国11月新屋开工继续超预期上行。

整体情形:过去一周,美国、欧元区、中国经济意外指数抬升,日本回落。CME期货隐含的2020年1月不降息的概率为97.8%,加息25bp的概率为2.2%。

上周公布的主要经济数据有,1)美国:12月Markit制造业PMI为52.5,低于上个月的52.6,且不及预期的52.6。11月核心PCE同比增长1.6%,较10月的1.7%有所回落,但好于预期的1.5%;环比增速持平于0.1%,基本符合预期。美国11月新屋开工136.5万户,高于10月的132.3万户,且好于预期的134.5万户。11月成屋销售535万户,较10月的544万户有所回落,且不及预期的544万户。2)欧元区:12月制造业PMI收缩至45.9(vs. 11月46.9),不及预期的47.3。德国12月制造业PMI收缩至43.4(vs. 11月44.1),不及预期的44.6;不过,新出口订单有所回升(图表6)。法国制造业PMI也从11月的51.7收缩至50.3,不及预期的51.5。3)日本:11月CPI同比增长0.5%,符合预期,且较10月的0.2%有所回升;剔除生鲜食品后同比增长0.5%,符合预期且高于10月的0.4%;进一步剔除能源后同比增长0.8%,较10月的0.7%有所回升,且好于预期的0.7%。

盈利方面,美股盈利预测基本持平(目前一致预期标普500指数2019年EPS增长1.4%,2020年9.6%);欧洲和日本盈利预测小幅下调,新兴有所企稳。上周发达市场盈利预测调整情绪进一步改善,新兴市场基本不变。

市场估值:美股新兴估值均偏高

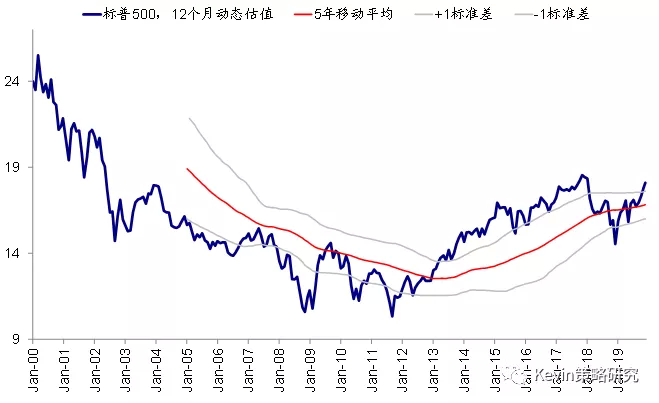

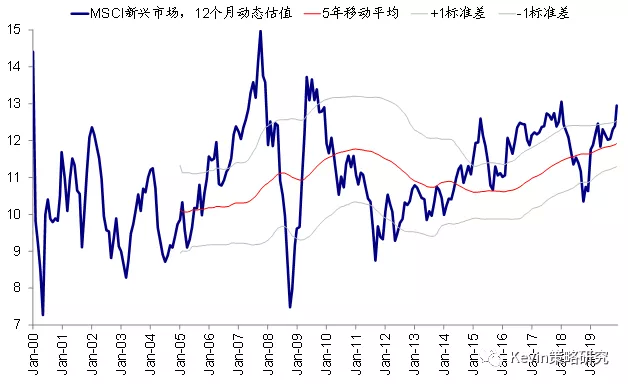

关注或异常点:美股、新兴、日本均已高于过去5年均值上方1倍标准差。

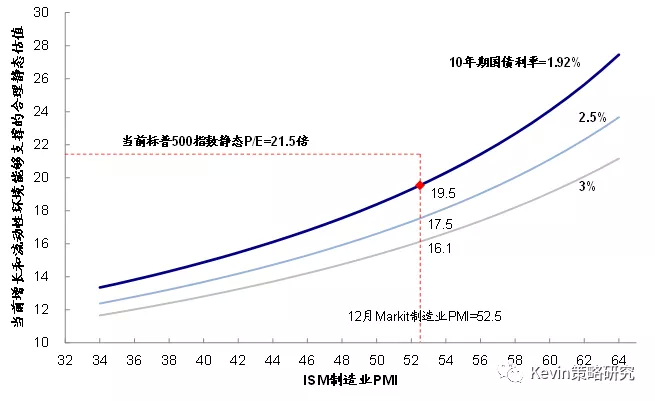

整体情形:美股动态估值回升至18.2倍,高于1990年以来15.8倍均值,同时也高于过去5年均值+1倍标准差。我们的股权风险溢价模型显示,当前标普500指数21.5倍的静态P/E高于增长(12月Markit制造业PMI=52.5)和流动性(10年美债利率1.92%)能够支撑的合理水平(19.5倍)。今年美股28.5%的涨幅中,估值扩张贡献26.2ppt,盈利贡献1.8ppt。主要市场估值进一步扩张,美股、新兴、日本均已偏高。跨市场比较,欧洲、日本和新兴相对美股估值均有折价。从动态P/E较2005年以来均值偏离度看,美股、德国、韩国动态P/E高于均值,而港股、A股估值有折让。

焦点事件:美国众议院通过决议正式弹劾总统;英国议会原则性通过退欧协议

►美国众议院通过决议正式弹劾总统。上周,美国众议院全体投票通过决议,特朗普总统正式被弹劾,使其成为继安德鲁·约翰逊(1868年,民主党)与克林顿(1998~1999年,民主党)之后第三位被弹劾的总统(尼克松(1974年,共和党)在正式发起弹劾前辞职)。从流程上看,接下来将在参议院举行审理程序,并由参议院全体投票决定是否弹劾成功(须三分之二绝对多数通过)(《正式发起弹劾意味着什么?》)。

不过,最终通过的难度和门槛依然很高。虽然正式弹劾这一结果在民主党主导的众议院获得通过并不令人意外(233/总435席位,共和党197个席位),仅需50%多数即可,但要想在共和党控制的参议院获得三分之二以上的绝对多数通过(53/100席位,民主党占45个席位),意味着需要两党合作才能做到,目前来看可能性很低。从历史经验来看,迄今为止美国还没有在任总统是因为弹劾成功而下台的。另外,从多个渠道的民调数据来看,特朗普的支持率近期反而明显抬升(~43%),为2017年3月以来的新高。这一支持率水平与奥巴马和里根在同一时期的支持率基本接近。

往前看,需要关注2020年大选年的政策变数和不确定性。由于2020年是美国总统大选年,因此本身伴随的变数和不确定性比较多,叠加弹劾问题的扰动,即便最终成功可能性以目前的情形来看很小,但期间不排除会间歇性通过投资者情绪对市场带来扰动(《大选年的美股市场》)。

►英国议会原则性通过退欧协议,硬退欧风险进一步降低。上周五,英国议会下议院以358:234的支持率原则性通过了Boris提出的修改版退欧协议;明年初,英国议会将进一步就立法细节展开讨论,若成功立法,则英国预计将在明年1月31日正式退欧,并进入过渡期。修改版法案不允许延长过渡期(目前截至2020年12月31日),这也就意味着英国需要在有限的时间里尽快与欧盟达成贸易协议[1],这也一定程度上造成了上周英镑的回调。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP