美国人为啥那么容易破产?

本文来自微信公众号“九边”。

好像从小看电视就发现美国人经常提破产这事,这也是困惑我很多年的一个问题,后来到海外溜达,发现电视上原来没瞎说,为了更有说服力,我们直接放个数据吧:

奥巴马在2009年国情咨文中指出,每30秒就有一个因为医疗费用破产的美国人,大约一年超过100万人。

嗯,每年百万左右。

这几年几乎每次跟美国熟人唠嗑,都会谈起这个问题,后来又在美国翻了不少网站,整体而言对这个问题有了一些理解,不明白的地方专门找人咨询了下,大概是清楚了,跟大家汇报下。

首先要跟大家说的一件事是,大家很容易产生一个误解,说“我朋友到美国住了俩月,他应该很懂美国”,这个想法是病,得治,你想想啊,你在中国几十年了,你懂这个国家吗?你懂你所在的城市吗?至于医疗,保险,信用卡之类的问题,你又懂多少?同理可以推导到美国人身上。

我这些年问了很多美籍华人,发现大部分人是糊涂蛋,连医保和养老保险怎么算都没太弄明白,后来一想中国的很多东西我也没太弄明白,也就坦然了。

我们先说医疗破产,因为美国人绝大部分破产都是因为医疗问题。

医疗破产

美国公认的两个大毒瘤,医疗和华尔街,这不是博主说的,这是美国人自己说的,华尔街名声臭主要是因为他们搞金融衍生品,自己赚到了钱可是把别人带进了坑。

美国的医疗又是另一种烂,又贵又低效,这一点在美国生活过的人应该都有感受,查了下,医疗开销占到美国GDP的20%,如果把美国的医疗产业当做一个经济体的话,那这玩意就是世界上第5大经济体,跟德国的GDP不相上下。

奥巴马当初上台承诺就是改变这俩毒瘤,所以当时的口号就叫“改变”。 上台后推出了他的那个奥巴马医保,奥巴马也算是部分改变了美国,不过美国人不大买账,恨透了他的那个医保,认为是在搞社会主义,后来川普上台后又给改回去了。

现在美国坊间有句话,说川普除了没法改变奥巴马当过总统这个事实外,其他的都给改回去了。 很早大家就发现,美国是保险公司和医疗体系合起伙来打劫老百姓。套路倒也不复杂,美国的医疗费用是美国政府负担一半,老百姓自己需要买保险,承担剩下的一半。

这个背景下,保险公司和医疗体系合起伙来搞事,把医疗费推高,这样你如果不买保险,随便个病都能让你破产。

比如你半夜高烧,去搞了个急诊,过了几天给你邮寄了一张天价账单过来,比如10000美元(美国急诊巨贵,救护车出动一次3000多,加上别的费用,给出一个上万的账单实在是太容易,在Quora上有个高赞帖子,说一个女的晕过去了,周围的人打电话给她叫救护车,然后把她吓醒过来了)。

看到这大金额,你吓一跳,觉得人生掉进了坑里,然后看到账单最后,长吁了一口气,自己只需要支付10块钱,剩下的保险公司支付,心情经历了一次过山车。

那么保险公司付了多少呢?你可能以为是9990刀,不不不,可能只需要999块,医院给保险公司打了个一折(这个折扣非常复杂,不同种类的项目往往不太一样,是保险公司和医院商量出来的)。

你说这不对啊,保险公司怎么交这么少呢?这就是“议价能力”,人家保险公司和医院有单独协议,有点像办了个“超级无敌至尊秒杀一切牛鬼蛇神的终极会员”,折扣就是这么低,就是这么优惠。

可能说到这里,大家也坦然了,医保公司和医院想怎么搞就搞去吧,反正又没花我的钱。但是陷阱就在这里,相当于说医院和保险公司一起把医疗费推到了天价,在美国,没有保险你会死的很惨。

这里说的“没有保险”,有好几种情况: 比如你买了保险,但是到用的时候保险公司说已经失效,这种比较少见,但是确实有。

或者得病了,才发现自己买的保险没覆盖,这个就太常见了,事实上知道保险公司告诉你得的病没被覆盖之前,你几乎不大可能知道保险到底没有覆盖哪些病。全世界都有这个问题,所以我们知道有种保险叫“重疾险”,就是为了保障普通保险覆盖不了的那些病,而且重疾险也排除了一部分“重疾”,你得了那种奇怪病,就算有重疾险,保险公司也不会赔。 最后是那种你觉得自己不会得病,根本没上保险,等等。 如果保险有问题,医院可不给你打折,人家对着账单收费,如果你交不出来,弄不好就破产了。

你可能要问了,美国人会蠢到不买保险? 这个看着很奇怪不过也没啥奇怪的,美国尽管穷人和退休人员政府帮忙买保险,但是依旧有15%左右的人不愿意买,后来经过奥巴马的不懈努力,降到了10%左右,剩下的这些人反正是不买,宁可交罚款都不买。 之前有纪录片里讲美国有些宗教组织,里边的人得了病就不去看病,在家祷告,一切听神的。比如比较著名的“基督科学派”,听着很科学,其实他们说的是基督教的科学,一帮真神棍,不打疫苗,不输血,得了病要靠精神治疗,而且信教人数不少,你们感受下。

不过我们今天讨论的还真不是不买保险的人,美国破产的人绝大部分是买了保险,去看病,然后发现自己的病没被保险覆盖,美国是先治病,然后再发账单,账单出来后保险公司两手一摊,说没覆盖,然后就完蛋了,还不上,然后破产了。 这种情况非常多,非常常见,这就是为什么我们把医疗破产放在第一位,因为天价医疗账单破个产太容易了。《美国公共卫生杂志》上提供过一个数据,所有破产中有66.5%与医疗问题有关。每年估计有53万个家庭因医疗问题和账单而破产。

此外多说一句,比如英国和欧洲,看病看到破产的事相对少很多,欧洲接近搞社会主义了,政府支出巨大,一般都是政府帮忙垫付了,好处是人民很欢乐,不用破产了,毛病是欧洲政府都要破产了,而且大家经常能看到,“工党误国”,说的就是很多人认为英国现在这么矬,就是因为工党执政后各种搞福利,活生生把个大英帝国给搞成了二流国家,据在英国工作的人说英国医疗确实非常好。

不过英国人快乐的日子应该要到头了,因为这两天他们政府正在商量,可能要把英国的医疗体系(NHS)私有化后卖给美国人。 说到这里,大家肯定要问了,那破产之后呢?会发生啥?

破产是一种什么体验?

如果你还不上钱,医院可能把你的账单卖给第三方催贷公司,催贷公司天天骚扰你,这玩意在那个美剧《基本演绎法》里有讲,中国也有,只是普通老百姓一般不会接触到。

天天各种电话恐吓,实在是不堪其扰,又还不上,就可以去法院申诉破产,破产有两种,一种是“第七章破产”,也就是根据破产法第七章,直接免掉你所有的债务,除了助学贷款和赡养子女,但是有个前提,你的收入比当地的中位数低才行,比如美国整体的中位数在五万左右,你一年的收入低于这个数,才能给你免。

当然了,不是说无条件的,你申请破产的时候借钱给你的人也会到现场,如果人家不同意你破产,你也破不了,就得走下边这种流程。 如果没法走“第七章破产”,就得搞“第十三章破产”,也就是你收入并不低,所以不能直接免除债务,申请了这个破产后,借钱给你的人不能再骚扰你了,但是你得承诺在几年内还钱。

美国现在申请破产的,70%是“第七章破产”,也就是说,绝大部分都是低收入者。 破产后你名下所有资产都要被清算,除了你的哈士奇,什么房子,车,存款都可能要被拍卖(当然也可能根据当地州法律给你留下房子),然后把钱还给债务人。

需要注意的一点是,大家去美国,经常能在街边看到那些无家可归者支一个帐篷,把整条街都搞的乱七八糟。无家可归者不一定是破产者,破产者确实很容易变成无家可归者,全世界都一样,人一旦进入了下降通道,很容易一撸到底。

破产申请成功后,接下来的7年时间,有下边的这些麻烦: 限制高消费,只维持一些基本的生活需求,每年赚的钱多出来那部分都还债了。

几乎告别信用生活,不能贷款不能办信用卡,这一点在中国体验不深,毕竟很多人本来就不会用任何贷款信用卡,但是在美国这种事痛苦至极。 而且名声被毁了一大半,你破产这个烂事不属于你的隐私,在网上可以查到,后续找工作和租房都会受影响。 此外也没啥了。

你可能纳闷了,这不流氓么,欠钱不还七年后又过上了正常生活,考虑过被欠钱的人的感受吗? 我也有相关的困惑,后来找了一个专业人士问了下,说是美国人有两方面考虑。 首先欠钱还不上,不应该一棍子打死,确认还不上继续逼也没啥意义,索性不如放一条生路。而且有这个制度先行,大家会考虑借钱出去的风险,美国讲究的是“自我负责”,你把钱借给可能还不上的人,你得怪你自己又蠢又贪婪。美国人确实互相不咋借钱,一般去找银行,刷信用卡。

其次,最关键的,破产这事对于普通老百姓操作空间很小,你去申请破产,往往是真混不下去了。

但是对于那些富豪来说,这玩意就是另一码事了,类似邮轮的隔离仓,美国富人们会把财产搞成一块一块的,其中一块爆了,不会影响到其他的。这样,破产制度对于一些人来说就是个工具,用来保护财产,破产制本身就是资本家们给推动通过的。比如我们熟知的特朗普,已经玩过5次破产,对他们来说,这玩意几乎就是个法律漏洞。

此外,破产制度加上基金会制度,简直是人类法律史上的一个奇观。 比如你把你名下所有的钱都“捐了”,捐给一个不属于你的基金会,然后哪天你破产了,还可以继续用基金会的钱混下去,基金就是你的储蓄罐,人生简直不能太欢乐。

消费破产

我第一次接触到美国生活方式的时候,还是十多年前一个美籍华人在飞机上跟我讲,那时候我就惊呆了,不过现在看来,也就没啥了,无非是两件事。

美国几乎所有家庭全部月光,不仅月光,还超前消费,paycheck to paycheck,每月工资一发下来,几乎全部还了各种账单,这个月再通过信用卡来过日子。

2016年,那个林达写了一篇文章,《川普上台,那头大象终于跑出来了》,提到一个美国社会基本事实:近三分之二的美国人拿不出一千美元应急。

后来这事吵来吵去,很多人各种举例,说美国中位收入五万,怎么可能这么惨嘛,其实瞎猜是没啥意义的,你去问问嘛,我真问了,问到的几个人确实没一千,他们身边的人也没有,而且一千美元现金在美国可不是中国的一千块,是一个挺大的数字,绝大部分家庭确实没,跟收入高低没关系。

当然了,不能直接问,那我情商成负的了,先拐几个弯,表现出非常希望了解美国,他们说着说着就拦不住了。 我还问过他们为啥会保持这么独特的消费观,后来也就明白了,是一种对未来的乐观,觉得美国一直会繁荣下去,工作总能找到,将来的日子不会跟现在有啥不同,要跟自己妥协,要接纳自己,想买啥就买点。嗯,这么说也有点道理。

一个美籍华人说,美国人太平日久,没咋经历过苦日子,自然对未来是很乐观的,将来中国越来越好,年轻人们也越来越乐观,基本逃脱不了这个圈。 这是十年前的话,然后前几天我看到一个数据,说我国90后,每个人平均负债12.79万,我不知道90后买房的有多少,如果没有买房就这么多贷款,这已经跟西方接轨了。

当然了,使用信用卡本来不是问题,问题在于分期。 B站上美国有个教授,说美国人陷入经济痛苦的本源就是数学差,算不清楚信用卡分期的贷款利率,他还表扬了中国人,说中国人数学好,能算清楚,所以中国人不爱用信用卡分期。

其实这也是瞎说,首先中国年轻人确实对信用卡兴趣一般,但是年轻人玩花呗白条非常溜,其次我还真没见过几个人能算明白那个分期利率,那个算法非常复杂,不过excel上有个公式,叫XIRR,如果大家有兴趣,可以用这个公式来算。上次我在微博聊房贷的时候,我在微博的一个粉丝小伙伴说他算完了,发他自己知乎上了,大家有兴趣可以去看看,知乎名见下图水印。

大家看出来了吧,真实利率一般是分期利率的两倍,办分期就是借高利贷,很多小伙伴可能自己都没意识到。这一点不分东西方,全世界都差不多。

美国人更意识不到了,美国的东西都不大贵,所以广大美国人民一言不合就刷卡,刷完之后想起来下月可能还不上这月账单了,于是就分期,准备慢慢还,一笔分期可能不明显,这玩意多了效果可就不一样了,慢慢就脱不了坑了,反正每月工资都还给银行,生活只能靠信用卡,买大件就得分期,分期后就更没钱了,越陷越深,家里养猪都经不住天天玩高利贷不是。

如果不失业,每月紧张点一般也不会出啥问题,但是如果一旦失业,麻烦可就大了,如果失业后找不到工作,那简直就跟雷劈了似的,比如2008年经济危机的时候,一夜之间百万美国家庭申请破产,往往都是这种,大规模失业会导致重新就业困难,这种状态下现金流断裂,很快就扛不住了。

我们刚才说了,申请破产的时候一般债权人都会到场,如果他们不同意,你就不能免除债务,但是信用卡公司一般都会同意,因为他们发卡的时候已经把这部分违约率算进去了,那么高的利息,本身就是预留了违约空间的。

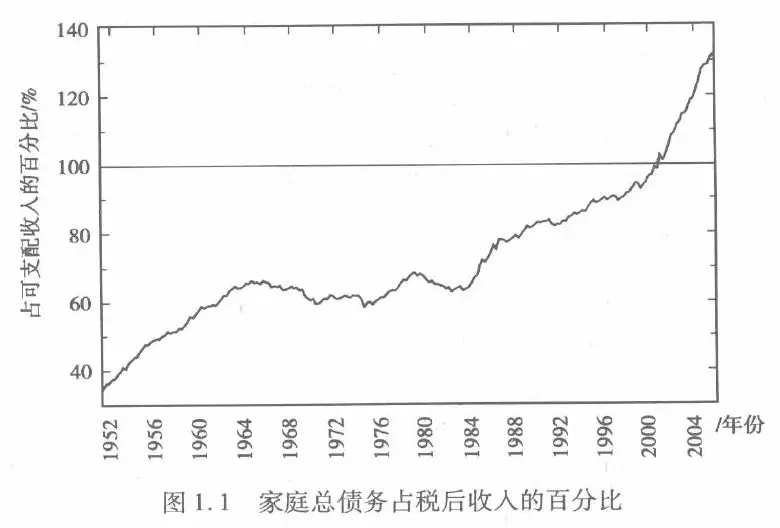

说到这里大家可能要问了,因为我们前边的文章讲过,美国立国思想是清教徒,那伙人是一群基督教的瓦哈比,对生活的基本要求就是生活只能有工作,完全不能有任何娱乐。这样一群人,怎么过度到现在这种状态的呢?我放一张图大家看看,下图就是美国人债务跟收入的百分比:

从这个图里,大家可以看出,美国人不是一直都这样,是后来变了。 在1952年的时候,美国人家庭欠债规模还不到收入的40%,之后一直在百分之六七十徘徊,但是到了1990年之后,开始疯狂攀升,2000年左右突破了100%,赚的钱还没有债务多,巨大的债务把美国拖下了泥潭,发生了2008年经济危机。

为啥在1990年之后突然这么高歌猛进呢?因为那时候苏联解体了,美国成了世界上唯一的超级大国,无论是实力还是信心都达到了一个巅峰,对未来的乐观的预判,让他们变得无所顾忌,整个社会急剧地变得过度消费。

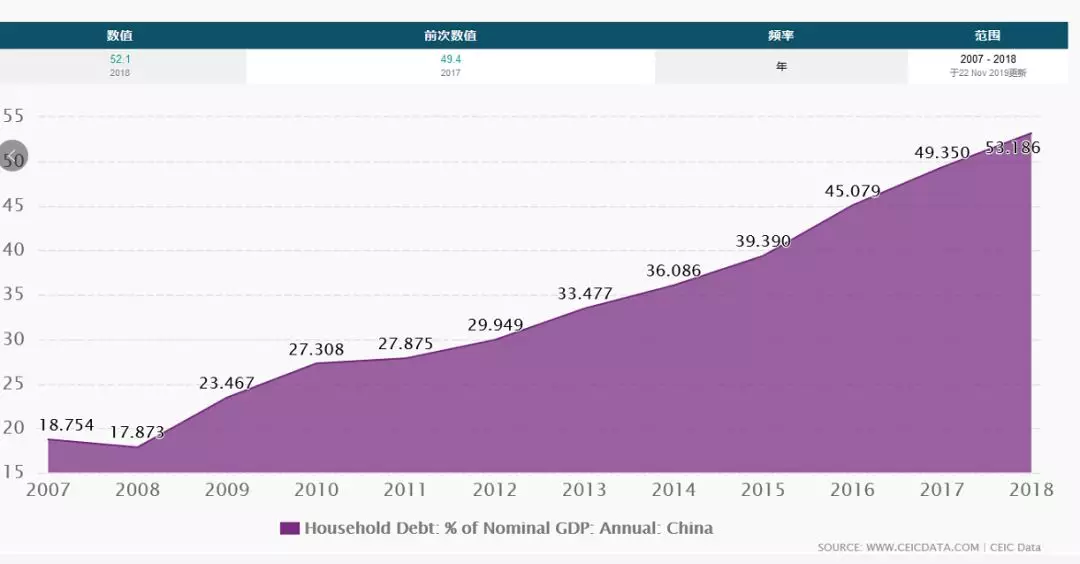

说到这里,大家可能要问了,我国是什么情况?我在网上找到下边的这个图,我国人民现在观念还没有美国人那么开放,现在处在美国上世纪60年代的水平,不过这个趋势,多多少少有点那啥:

除了医疗和信用卡,美国人民还有一个房贷和助学贷款的问题,房贷好理解,贷款贷太多还不上了。助学贷款这玩意不太好理解,其实如果接触过美国人,就能发现他们的助学贷款比咱们的金额大的多的多,经常两口子还贷款还到35岁。还是那句话,中国的教育应该是世界上最廉价的。

我们自己

我们今天说美国,其实并不是关心美国,而是在探索我们自己,国家和人有点像,走在队伍前边的人跌进去的坑,后边的大概率避不开。

从上图大家也能看出,我国债务跟收入比也是在一路攀升,如果不出意外,等到年轻人彻底成长起来,可能也会在未来一个时间点超越了那根100%的红线。

而且前两天看到一个数据,我国刚实行破产制度,还没有数据,但是失信方面已经有了数据,我国现在有多少失信的人呢? 据统计,截至今年6月底,全国法院累计发布失信被执行人名单1443万人次,累计限制购买飞机票2682万人次,限制购买动车高铁票596万人次。

已经有1443万人次,是不是也有点触目惊心,当然了,有不少人一个人会失信好几次,但是失信人数依旧不是个小数字。

此外美国发生的那种因为医疗产生的天价药单在我们这里也存在,接下来怎么平衡也面临巨大的问题,如果一味的把所有人所有病都纳入医保,自然可以免除很多悲剧,但可能会拖垮财政,毕竟每个人生命的尽头都是巨大的医疗开支,如果给每个人都花很多钱,那这部分成本谁来支付?这些问题可能一直也不会有答案。

不过好在我们可以尽量去避免第二个问题,不要去承担没必要的债务风险,自己对自己负责,给自己考虑好迂回空间,不要把自己陷入那种“风险脆弱”的境地。

十年前一个智者跟我们说,从今以后,如果生活给了你们什么不幸,请记住,那都是你们自找的,而且事先都有过几百次预兆,只是你们自己没注意到,或者装作没注意到。

今天也把这句话送给大家。

(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP