市场不缺钱了?美联储年末“放款“屡次未获足额认购

本文来自“华尔街见闻”。

纽约联储近期执行的多次回购操作均未获得一级交易商足额认购,同时美国隔夜贷款成本稳步下降。分析认为,这表明2019年底美国货币市场的流动性紧张有所缓解。

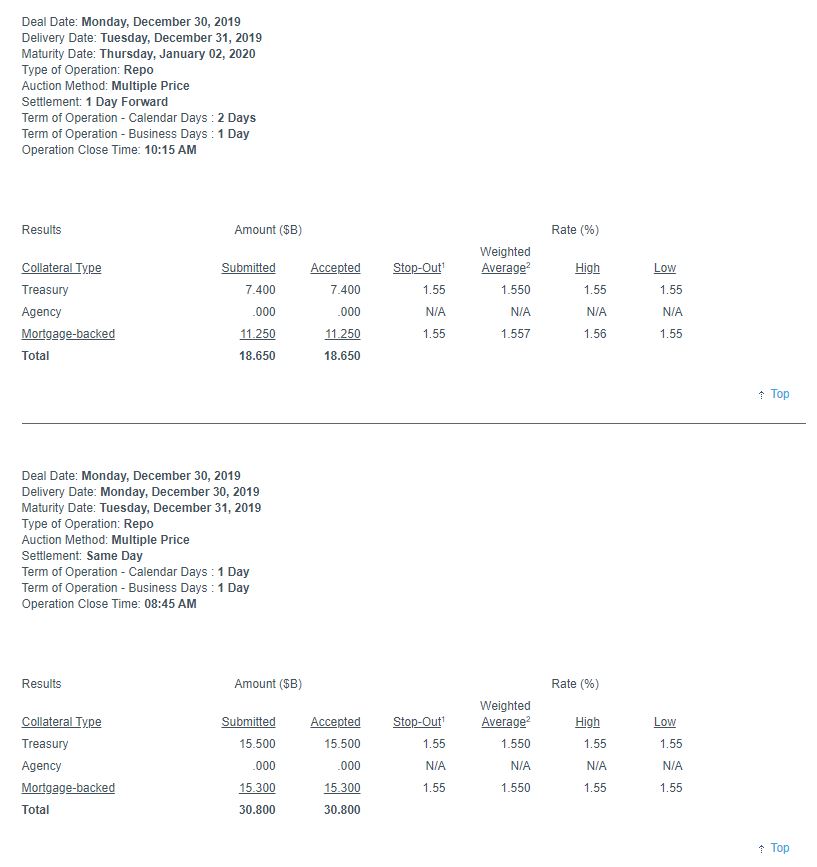

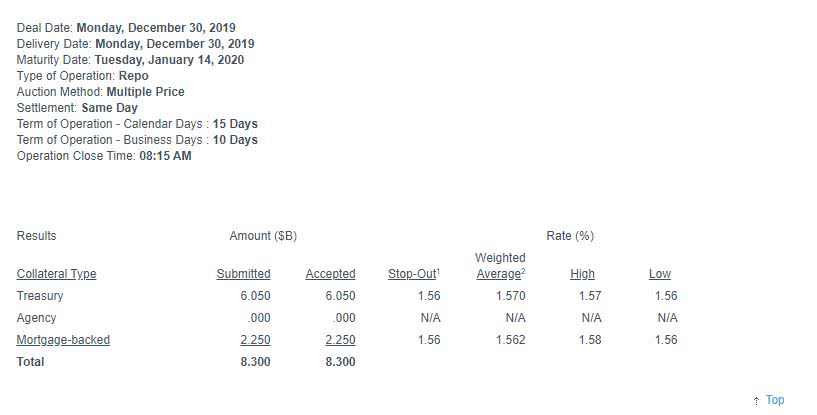

12月30日周一,负责美联储公开市场操作的纽约联储银行在其官网发布公告称,在1月2日到期的一日远期回购操作(one-day forward repo)中,一级交易商认购了186.5亿美元,远低于750亿美元的操作目标;在1月14日到期的15天定期回购操作中,一级交易商认购83亿美元,同样远低于350亿美元的操作目标;在常规隔夜回购操作中,一级交易商认购308亿美元,而操作目标为1200亿美元。

历史数据显示,针对定期回购操作而言,这已经是这一旨在缓解年末资金压力的回购操作第四次未获得足额认购。上一次发生在12月26日,一级交易商在14天期回购操作中认购了180亿美元,几乎是操作目标350亿美元的一半;同日进行的隔夜回购操作吸引认购288亿美元,同样远逊于1200亿美元的巨量操作目标。

自9月中旬隔夜GC回购利率(GC指基于美国国债的一般抵押物)从2%飙升四倍多至10%以来,美联储已经为金融系统紧急注入了约2300亿美元流动性,以避免年底出现任何潜在的现金紧缩。本周二纽约联储将进行今年的最后一次常规隔夜回购操作,额外提供1500亿美元“活水”。

12月12日,纽约联储曾宣布增加回购操作规模,以近5000亿美元来支持金融市场顺利度过年底,将是有史以来美联储最大规模的回购操作。美联储主席鲍威尔也公开表示,美联储已准备好适当调整回购操作的细节,来确保联邦基金利率保持在目标区间内。

道明证券(TD Securities)的数据显示,隔夜GC回购利率周一报价1.95%,尽管仍高于美联储基准利率的目标区间上限1.75%,但明显低于上周五的2.70%,以及几周前的3.75%-4%。此外,美联储实际瞄准的有效联邦基金利率稳定在1.55%,代表年底资金充足,市场运作相对接近正常。

美联储曾于10月11日发布声明称,为确保充足的银行准备金供应、避免9月货币市场动荡重演、维持联邦基金利率在目标区间,将从10月15日开始,每个月购买600亿美元短期美国国债,并至少持续至2020年二季度,旨在逐渐将充足的准备金规模维持在或高于9月上旬水平。

同时,美联储将把常规隔夜回购操作截止日期从11月4日延长至2020年1月,每次操作规模至少为750亿美元;将每周两次实施(为期6天至15天不等的)定期回购操作,每次操作规模至少为350亿美元,截止日期同样是2020年1月,旨在降低货币市场对执行货币政策的压力。

9月中旬,美国隔夜回购市场面临资金短缺,一度令联邦隔夜回购利率飙升至10%的金融危机以来高位,也令联邦基金利率暂时超出目标区间上限5个基点。9月17日纽约联储开始进行干预,十年来首次重启隔夜回购操作,向市场投放流动性,目前已经开展了三个月。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP