华创证券:12月房企销售完美收官,行业集中度继续提升,重申 “推荐”评级

本文源自微信公众号“地产豪声音”。

事件

12月31日,克而瑞发布19年12月房地产公司销售排行,绿地(00337)单月销售排名第一,实现销售金额 865 亿元,万科(02202)、融创(01918)分别实现单月销售额 577 亿元、551 亿元,排名第二三,前三门槛从去年同期 567 亿降至 551 亿。12 月单月销售 过百亿房企为 39 家,较去年同期多增 4 家。

点评

1.12 月主流房企销售额同比+13%,有所放缓、源于高基数及少数房企拖累

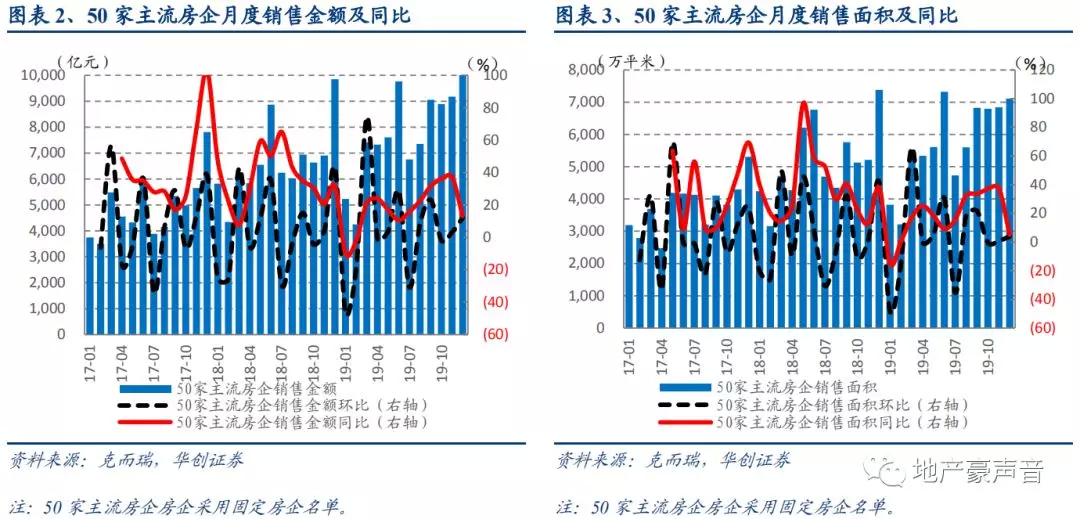

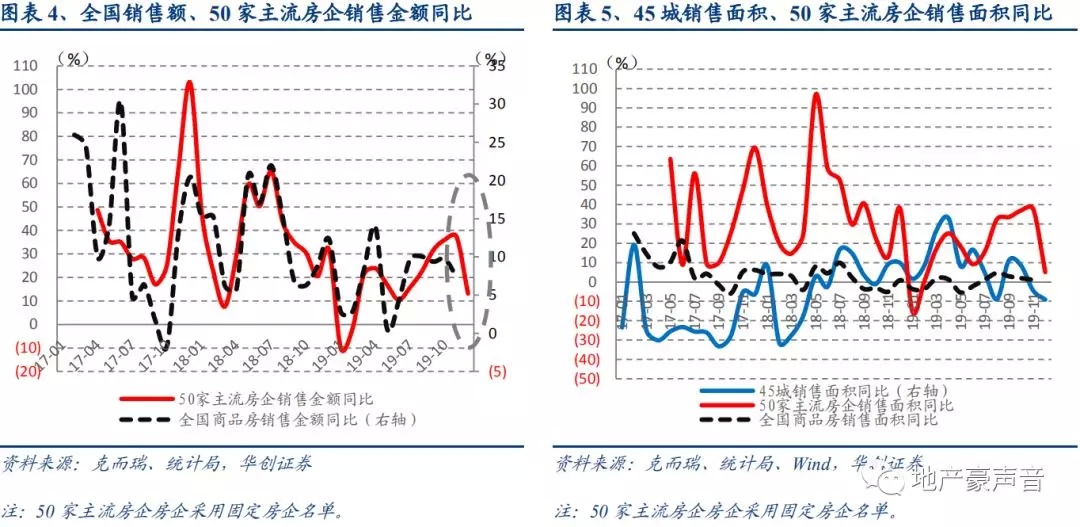

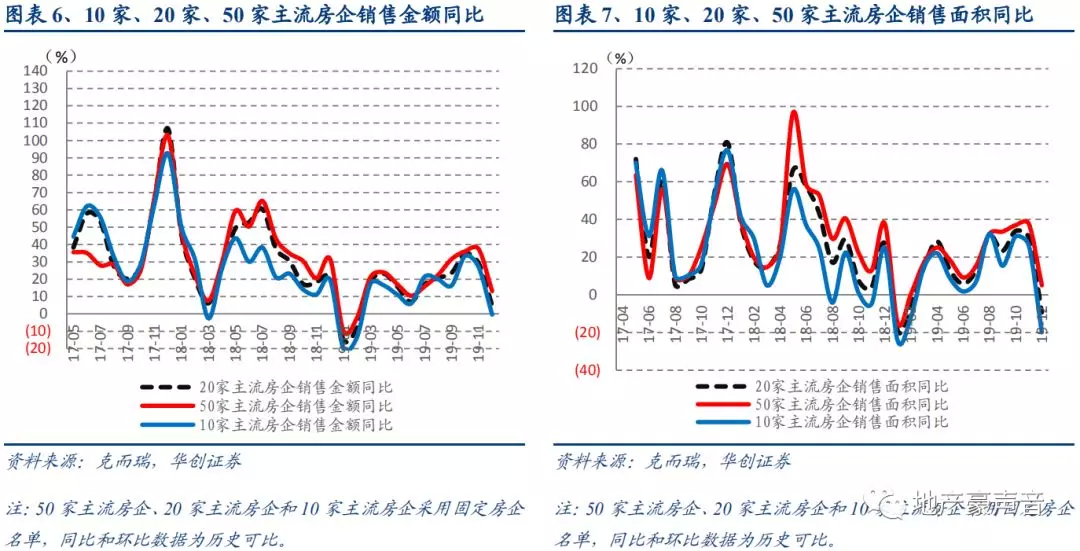

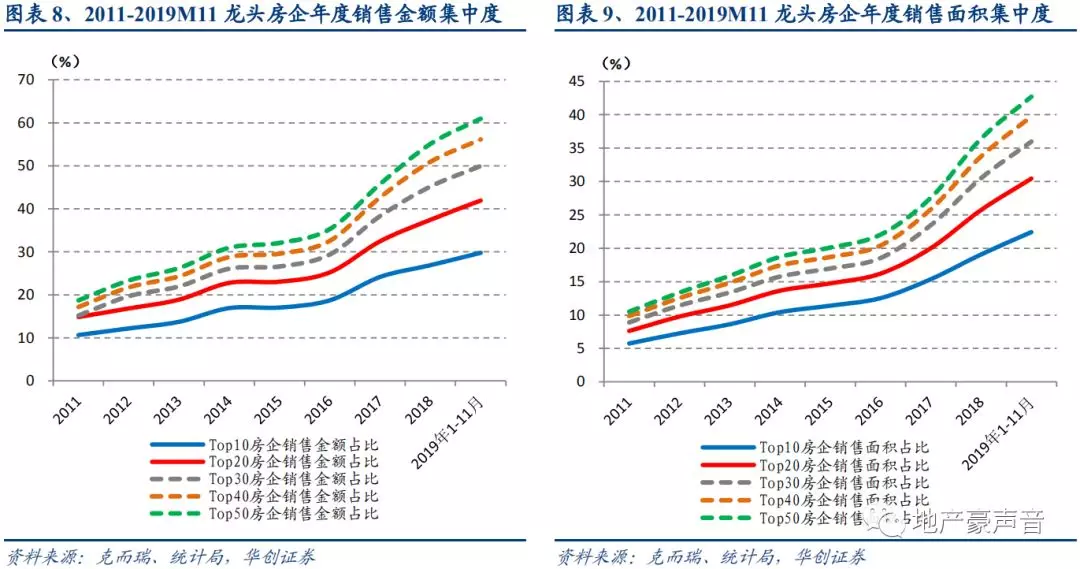

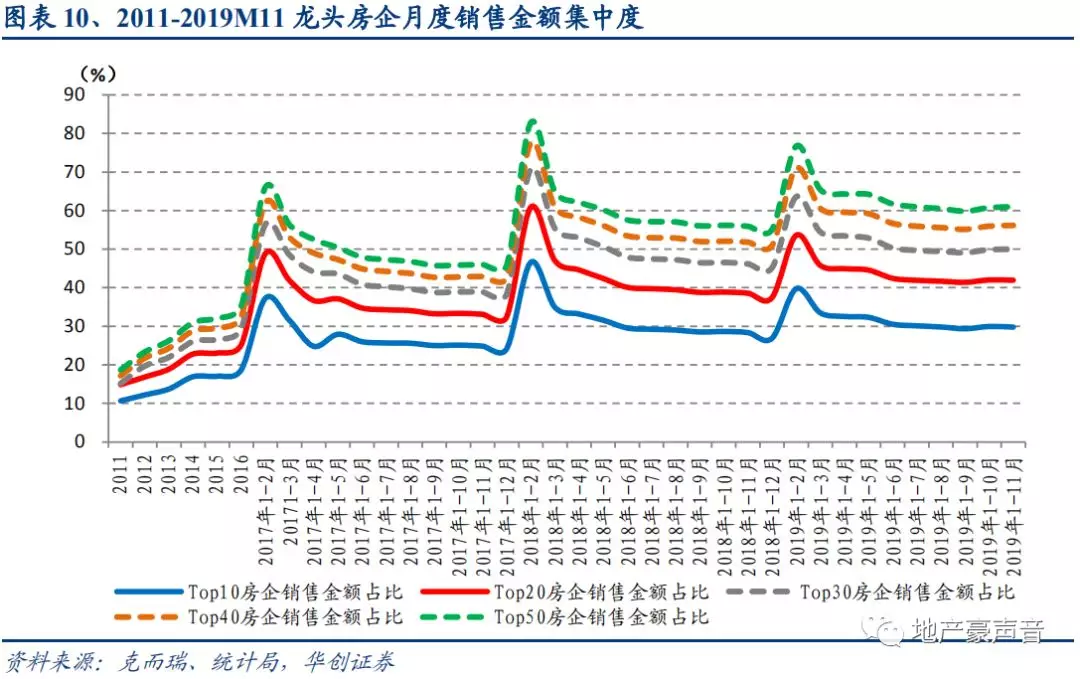

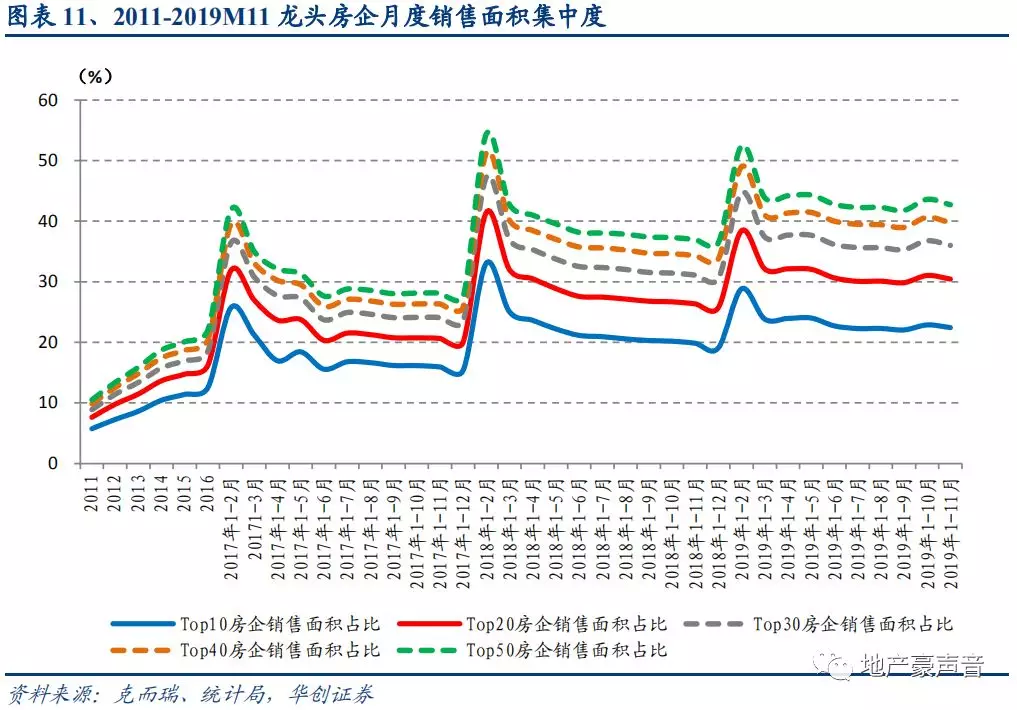

12 月主流 50 家房企单月销售金额 10,285 亿元,环比+12%,同比+13%、较前 值-24pct;销售面积为 7,108 万方,环比+4%,同比+5%、较前值-33pct,大幅 优于同期 45 城成交面积同比-9%的表现。2019 年主流 50 家房企累计销售金额 91,623 亿元,同比+17%、较前值-0.3pct;累计销售面积为 67,028 万方,同比 +16%、较前值-1.5pct,表现好于同期 45 城 2019 年销售面积同比+7%。12 月 主流 50 家房企销售同比明显放缓,主要源于:1)去年 12 月销售为高基数月;2)头部房企中碧桂园、华夏幸福销售额同比大幅下降对整体数据形成拖累, 剔除上述两家房企后,剩余 48 家房企单月销售额同比+23%,高基数下销售表 现仍强。考虑到一城一策密集推出和重申户籍机制放松、城市独立周期继续上 演、按揭利率或见顶回落,预计 2020 年销售保持稳定,集中度继续提升。

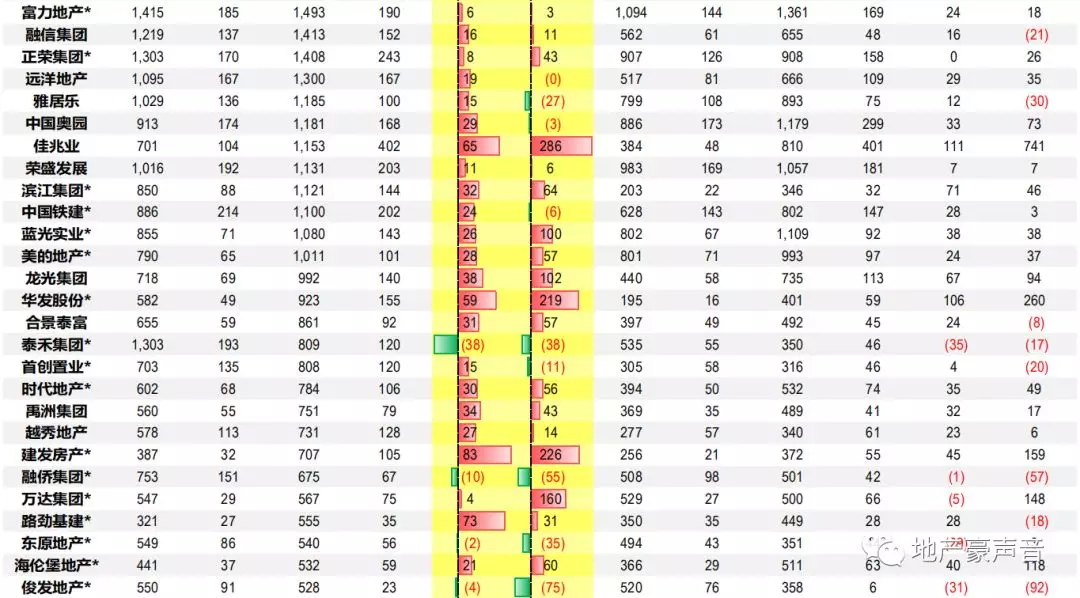

2.单月销售:绿地、万科、融创排名前三,TOP20 房企销售表现继续抢眼

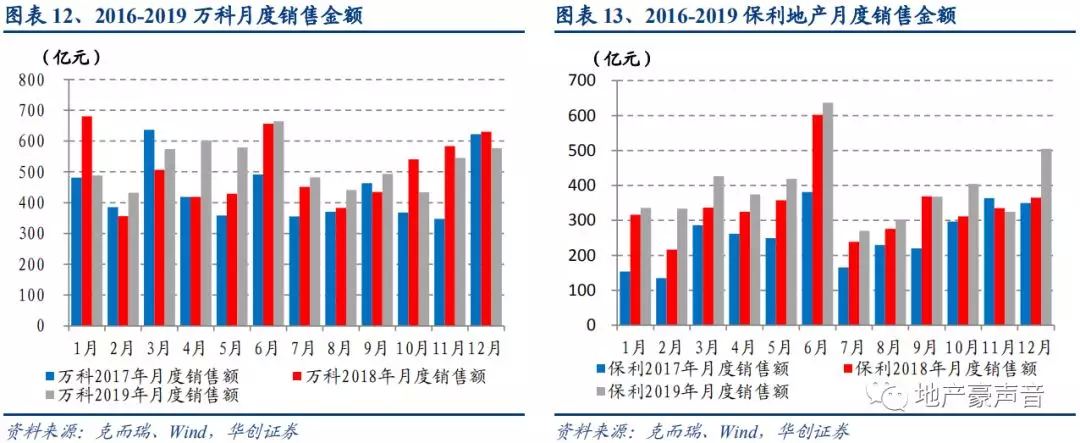

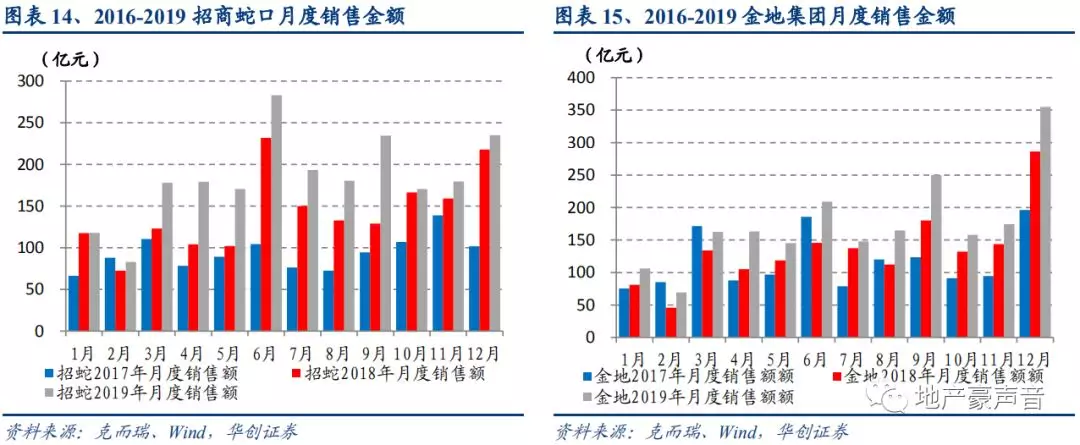

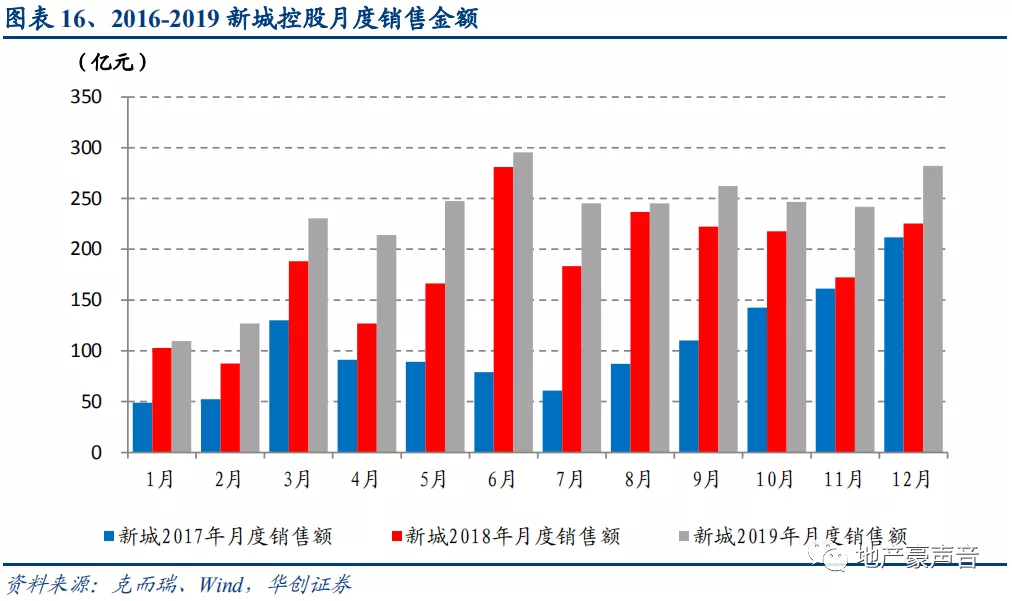

从单月销售来看,绿地销售排名第一,万科、融创分别位列二三。其中,绿地865亿元(YOY+53%)、万科577亿元(YOY-8%)、融创551亿元(YOY+23%)、 保利(00119)505亿元(YOY+38%)、金地(00535)355 亿元(YOY+24%)、旭辉(00884)312亿元 (YOY+48%)、阳光城291亿元(YOY-3%)、金科 290 亿元(YOY+34%)、 新城282亿元(YOY+25%)、恒大(03333)275亿元(YOY+71%)、中南 271亿元 (YOY+31%)、招蛇235亿元(YOY+8%)、碧桂园(02007)200亿元(YOY-69%)、 富力(02777)190亿元(YOY+3%)、华发155亿元(YOY+219%)、金茂(00817)127亿元 (YOY-11%)等。12 月排名前20房企除碧桂园和华夏幸福外,销售表现均继续强势,如恒大、绿地、世茂、旭辉等均有同比超 40%以上增长,表现靓丽。

3.累计销售:碧桂园、万科、恒大保持前三,二线蓝筹全年销售表现靓丽

从累计销售来看,2019 年碧桂园继续蝉联第一,万科、恒大位列二三。其中, 碧桂园 7,715 亿元(YOY+6%)、万科 6,312 亿元(YOY+4%)、恒大 6,080 亿元(YOY+10%)、融创 5,556 亿元(YOY+21%)、保利 4,702 亿元(YOY+16%)、 绿地 3,880 亿元(YOY+2%)、新城 2,748 亿元(YOY+24%)、招蛇 2,206 亿 元(YOY+29%)、阳光城 2,110 亿元(YOY+30%)、金地 2,106 亿元(YOY+30%)、 旭辉 2,090 亿元(YOY+38%)、中南 1,980 亿元(YOY+35%)、金科 1,803 亿元(YOY+40%)、金茂 1,609 亿元(YOY+29%)、富力 1,493 亿元(YOY+6%)、 蓝光 1,080 亿元(YOY+26%)、华发 923 亿元(YOY+59%)等。2019 年二 梯队蓝筹继续保持高增,比如一二线及城市群布局房企世茂、阳光城、旭辉、 金地、中南、金科、华发等都有同比超 30%以上增长。

4.投资建议:房企销售完美收官,行业集中度继续提升,重申 “推荐”评级

2019 年主流房企销售持续超预期,预判 2020 年销售仍将保持稳定,龙头集中 度继续提升;预判 2020 年政策小松可期、筑底改善,近期 MLF、OMO、LPR 降息持续出现、一城一策密集推出、首提融资逆周期调节、12 月政治局会议 未提房地产、经济工作会议重提促房地产平稳发展、中办国办发文加快放松城 镇落户限制,增强估值上修弹性,而板块估值仍处于低位:1)主流房企 19/20 平均 PE 仅 7.2/5.7 倍,NAV 折价 20-60%;2)主流房企股息率达 18A4.1%和 19E5.2% vs. 10Y 国债 3.3%;3)板块 PE 处于 12 年以来 1%分位 vs. 沪深两市 17%。我们重申推荐评级,推荐:1)住宅开发:万科 A、保利地产、融创中国、金地集团、旭辉控股、中南建设、阳光城、金科股份、荣盛发展、华夏幸福、蓝光发展、首开股份;2)物业管理:招商积余、保利物业(06049)、新大正,建议关注:碧桂园服务(06098)、永升生活服务(01995)、绿城服务(02869)、新城悦服务(01755)等;3)商业地产:大悦城(00207)、新城控股,建议关注:龙湖集团(00960)、华润置地(01109)、中国国贸等。

5.风险提示:房地产调控政策超预期收紧以及行业融资政策超预期收紧

扫码下载智通APP

扫码下载智通APP