中金:复盘7年15倍汽车牛股AutoNation(AN.US),中国豪车经销商估值有待突破

本文来自微信公众号“中金点睛”。原文标题《中金看海外:AutoNation的成熟汽车经销商商业模式》。

AutoNation(AN.US)是全美最大的汽车经销商,在08年到15年间,股价涨幅达到14.7倍,大幅跑赢市场和板块。其成熟的商业模式、盈利结构,以及估值水平对我国经销商起到了重要借鉴意义。

对标H股:中升控股(00881)、永达汽车(03669)

复盘全美第一大汽车经销商,曾经7年15倍汽车牛股

AutoNation为全美最大的汽车经销商,截止18年底,公司在全美16个州(佛罗里达州与德克萨斯州门店最多)拥有239家授权经销网点,包括公司自有品牌冲撞中心、二手车销售和拍卖网点在内,一共有325家门店。公司收入主要来自于新车和二手车销售收入,零部件及维修保养,金融和保险收入四大类。

公司门店类型中厂商授权网点(Franchised dealerships)同我国4S店运营模式基本相同:主要销售新车,提供维修保养、零部件销售,以及金融、保险等相关延伸产品,同时销售二手车,为公司主要收入来源。此外,公司还建立了多个自有品牌的事故车维修中心(AutoNation Collisioin Center),以及公司二手车销售网点(AutoNation USA)和二手车拍卖网点(AutoNation Auto Auction)专门开展二手车买卖业务。

图表: AutoNation门店类型

资料来源:公司官网,中金公司研究部

公司2018年新车销售达31万辆,全美市占率1.8%,蝉联第一。公司主要销售品牌达到33个,包括本地品牌、进口品牌(以日系中高端进口为主)、豪华品牌三类,收入占比基本各占三分之一。分品牌中,丰田、本田、福特、通用四大品牌占比最高,合计收入占比达48%,销量占比达56%。

图表: 公司目前销售品牌

资料来源:公司官网,中金公司研究部

曾经7年15倍汽车牛股,09-15年间迎来业绩与估值双升

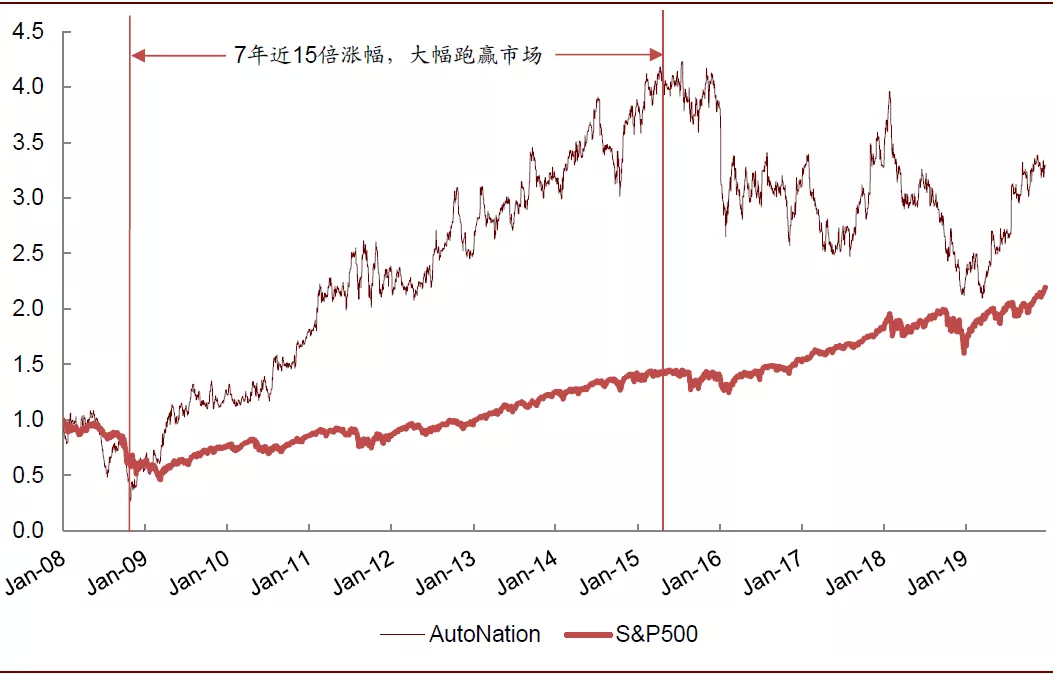

复盘08年之后公司股价表现,我们发现公司08年10月至15年7月7年间股价翻了14.7倍,大幅跑赢S&P500(涨3.8倍)。在09-15年期间,美国车市逐步恢复重拾增长,公司业绩随之进入了稳健增长的上升通道中,净利润复合增速达到14%。同时,估值在15-18x P/E之间,在业绩增速最快的2011年达到估值最高水平——全年平均17.9倍P/E。在09-15年期间,全美前5大经销商平均估值也在12倍以上水平,为板块利润增长稳定期的估值高点,主要受益于投资者对后续车市增长预期相对乐观,公司净利润增速可以达到双位数以上增长,同时后市场业务成业绩驱动的逻辑被逐渐认可。

图表: 2008年后AUTONATION与标普500股价相对表现

资料来源:万得资讯,中金公司研究部

借鉴意义:成熟商业模式应对行业零增长

成熟的后市场商业模式,不断增强自有品牌影响力

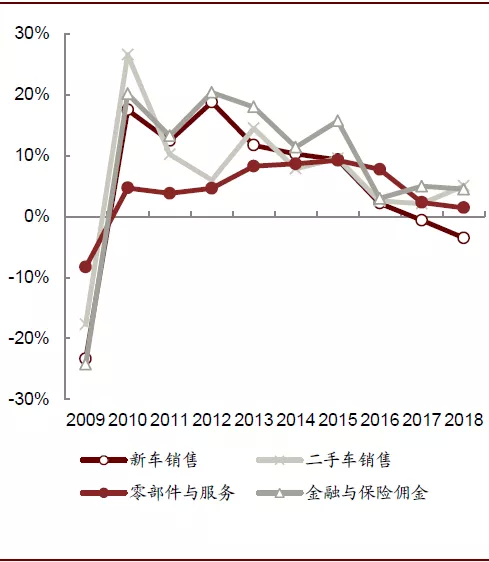

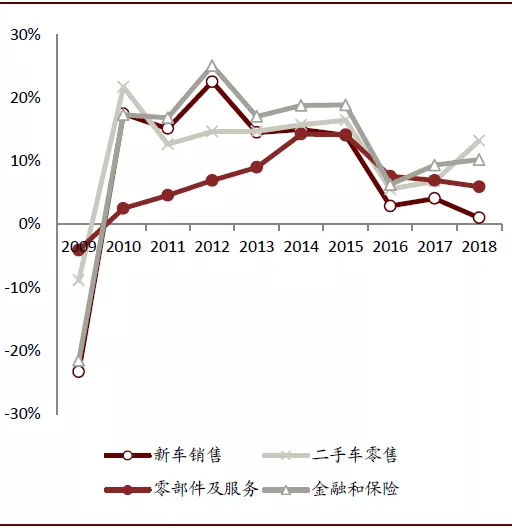

AutoNation在零部件与服务、金融保险代理、二手车销售等后市场业务已建立较为成熟的商业模式,公司新车销售毛利占比已下降至10%左右,绝大部分利润来源均来自于后市场,尤其是零部件与服务业务。从增速上来看,公司金融与保险、零部件与服务和二手车销售收入2010年起均保持正增长,尤其是在新车销售收入增速转负的2017、18年继续保持增长,毛利结构更加优化。

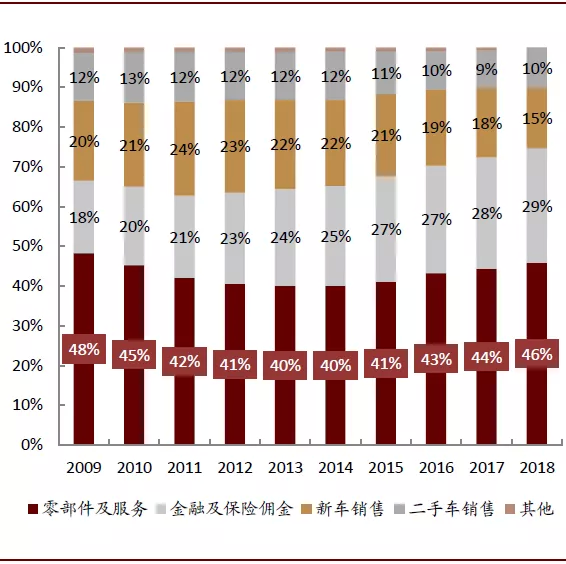

公司的零部件与服务毛利占比已达到46%,是公司业绩最主要贡献。我们总结发现,该具有以下特点:

1)发生场景多。除了基于其在特许品牌门店中进行质保期内外的维修保养之外,还有基于公司自有品牌AutoNation Collision Center事故车维修中心以及其二手车门店。此外,公司还有对外部独立维修服务商提供零部件批发的销售场景。

2)创建自有品牌。公司推出了AutoNation Precision Parts和AutoNation AutoGear两大自有品牌,由第三方零部件供应商生产,公司贴自有品牌商标,分别销售的蓄电池、雨刮器等维修保养零部件,以及装潢饰件等。两大品牌均由2016年正式推出,且已渗透进入公司现有门店中,助力公司2016-18年零部件与维修毛利率快速提升,随着新产品不断开发和推广,公司毛利率仍有向上增长的趋势。

除了零部件与维修之外,公司金融与保险业务占比持续提升,2018年已达到29%的毛利贡献。公司该部分业务为代理金融和保险产品,收取佣金,同我国4S店佣金业务一样。公司下游可以通过提升客户渗透率提高客户端佣金收入,上游可以凭借自身规模优势与大的金融机构签署合作争取更高佣金比率,为公司提供稳定的且造血能力强劲的利润及现金流增长。

图表: AutoNation 分业务营收增速

资料来源:中金公司研究部

图表: AutoNation 毛利结构

资料来源:中金公司研究部

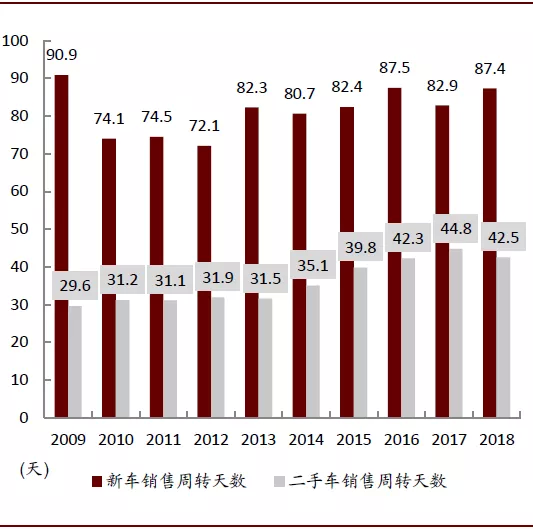

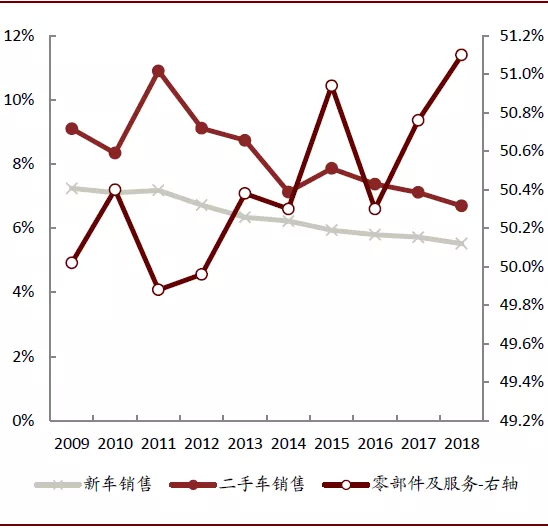

二手车占比不断提高,毛利率更高周转更快

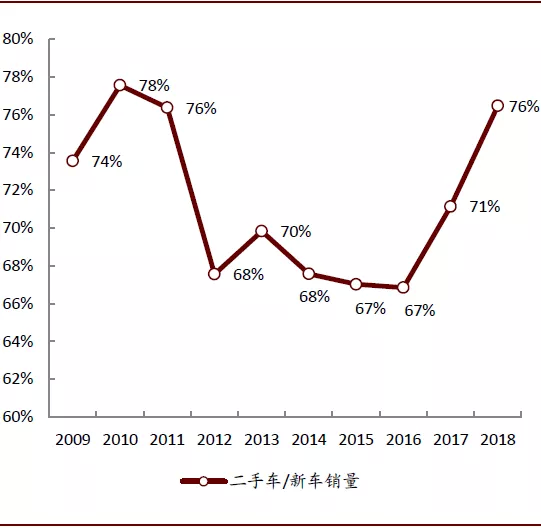

在新车销售竞争加剧的情况下,AutoNation加大了对二手车业务的重视程度,二手车销售占新车比重于2017、18年持续提升,而公司在二手车方面不断扩充其自有二手车销售门店AutoNation USA,以及二手车拍卖网点。

美国二手车市场的发展起步于1980年,随着新车销售的饱和以及消费理念的转变,二手车销量得以增长。在发展初期,二手车市场存在较大的信息不对称,二手车经销商通过修改里程表、隐瞒事故车等行为将大量不合规的二手车卖给消费者。而随着美国推出车辆认证系统和建立车辆历史档案等质量保障体系,二手车的交易得以透明简便化。目前美国已经形成了上游批量车源、中游拍卖公司、下游零售商以及配套延保、金融公司为一体的二手车销售体系。

同新车相比,二手车市场需求较为平稳,且在新车市场零增长期,二手车依然维持各位数增长,且经销商在经营层面控制权更大,收车成本可压缩空间更高,使得二手车毛利率普遍高于新车。同时,二手车周转更快,库存周转天数基本是新车的一半,更能够节约现金流,提高运营效率。同新车相比,AutoNation的二手车均价基本维持在2.0-2.2万美元之间,同新车价差不断加大,会通过价格优势吸引更多消费者。

图表: AutoNation 二手车与新车销量比例

资料来源:中金公司研究部

图表: AutoNation新车及二手车库存周转天数

资料来源:中金公司研究部

授权门店逐步精简,后市场网络不断增加

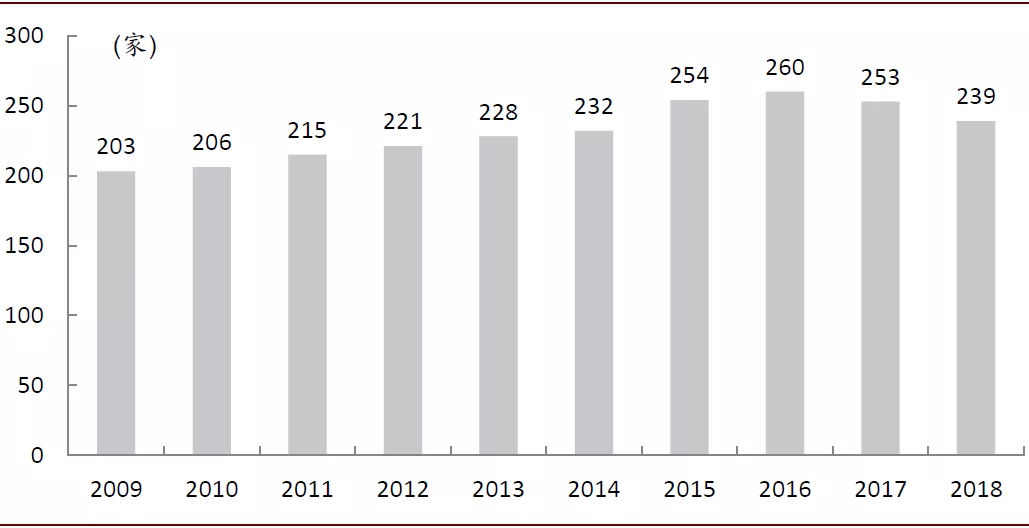

美国整体授权经销商网点在2009年到2013年间逐步缩减,由超过2万家缩减至1.6万家左右,随后在1.67-1.68万家之间波动。行业整合过程中,龙头市占率不断提高,公司授权品牌门店数在2009-16年间通过收购等方式不断增加,在全美授权门店比重逐步提升至1.6%,而随着市场销量低迷,竞争环境加剧,公司2017、18年对授权网络进行了整理和精简,授权品牌也从2016年的35个下降至33个。

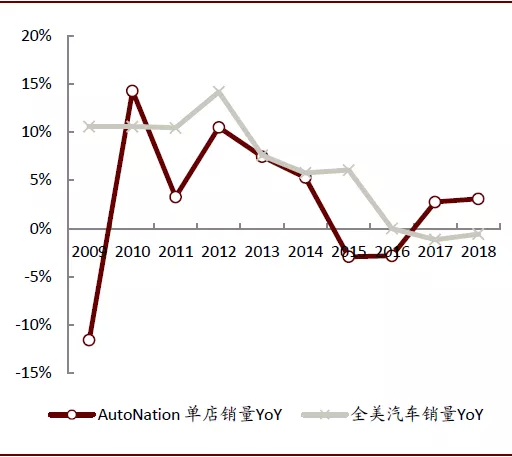

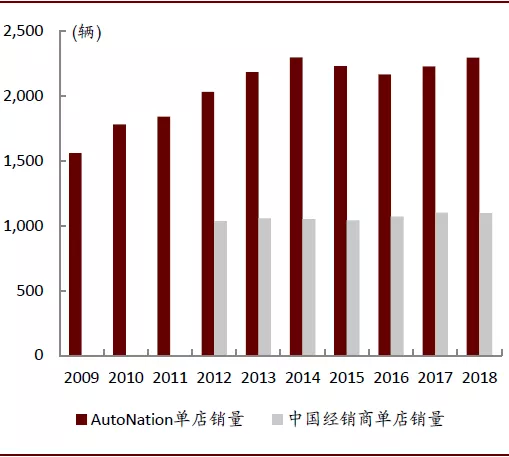

公司缩减门店之后,单店销量在2017、18年得以实现超行业增长。与我们覆盖的中国5家经销商龙头的平均单店销量比较,AutoNation单店销量为其2倍以上,除了门店规模较大之外,美国经销商密度比我国要低,所以单一门店辐射范围比我国要广。

图表: AutoNation 当年年末授权品牌门店数

资料来源:中金公司研究部

图表: AutoNation同店销量增速vs.市场增速

资料来源:中金公司研究部

图表: AutoNation vs.中国经销商平均单店销量

注:中国经销商指的是中金汽车组覆盖的5家上市经销商公司-中升、永达、广汇、广汇宝信、正通

资料来源:中金公司研究部

AutoNation目前拥有5家AutoNation USA二手车门店,4家二手车拍卖门店,以及129家事故车维修网点。公司虽然在2017、18年授权门店数在缩减,但是后市场方面依旧在新开及收购门店,包括事故车维修中心、自有二手车门店和拍卖网点。2017、18年分别增加了13家及14家门店,且根据公司制定的计划,公司扩张重心还将继续放在后市场业务中。

现金流保持稳定,持续回购增强市场信心

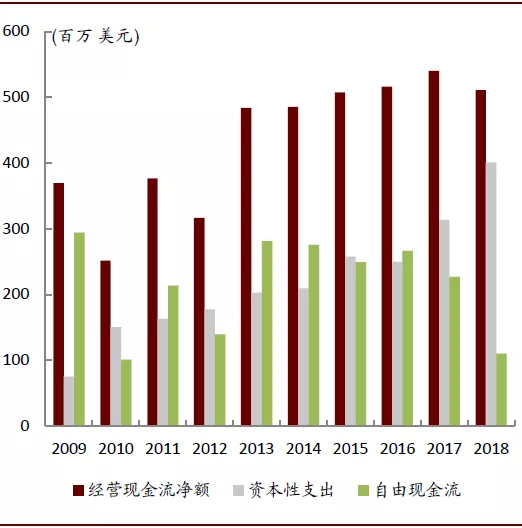

得益于售后与佣金业务创造的强劲且稳定的现金流,公司经营现金流持续健康,从2015年起持续保持5亿美元以上经营现金流净流入,随着两大现金牛业务占比继续提升,公司经营现金流至18年来看持续保持较好水平。公司资本性支出也随着每年的网络扩张逐年增加,自由现金流也随着资本性支出增加而减少,但依旧保持健康水平。

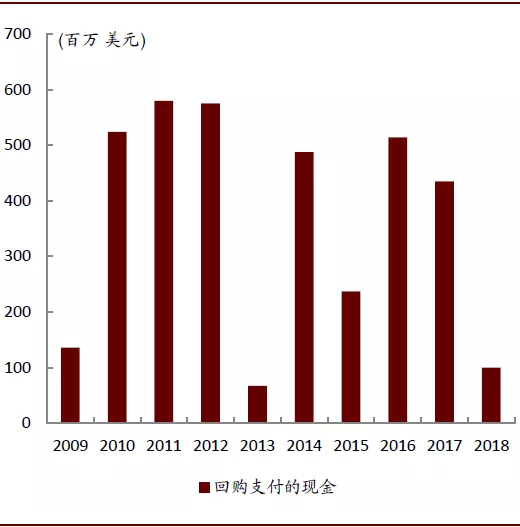

公司实施了股票回购项目(Share repurchase program),在其股票价格与公司认为的内在价值有偏差时,且综合考虑杠杆率及其他资金用途等方面之后,会对其普通股进行回购。公司2010-12年、2014年、2016年间进行了较高金额的回购,意在帮助公司价值回归,刺激股价。

图表: 经营现金流 &资本性支出&自有现金流

资料来源:中金公司研究部

图表: 回购支付的现金

资料来源:中金公司研究部

我国豪车经销商估值有待突破

在AutoNation估值保持15x P/E以上的2010-2015年间,为板块利润增长稳定期的估值高点。回顾2010-15年,美国新车销量逐年稳健增长,且投资者对后续车市增长预期相对乐观,公司净利润增速可以达到双位数以上,后市场业务成业绩驱动的逻辑被逐渐认可。在净利润增速进入波动期的2016-18年,AutoNation估值也处于较为平稳水平,并未低于9x P/E。

我国港股经销商近年来平均估值在8-11x P/E之间。基于市场增长预期、公司商业模式改善以及公司业绩确定性三方面原因,我们认为我国豪车经销商目前所处市场环境及增长预期可参考美国2010-15年之间,参考当时AutoNation估值,我国经销商估值水平有较大提升空间。

原因一:我国经销商以豪华品牌为主,市场预期持续强劲

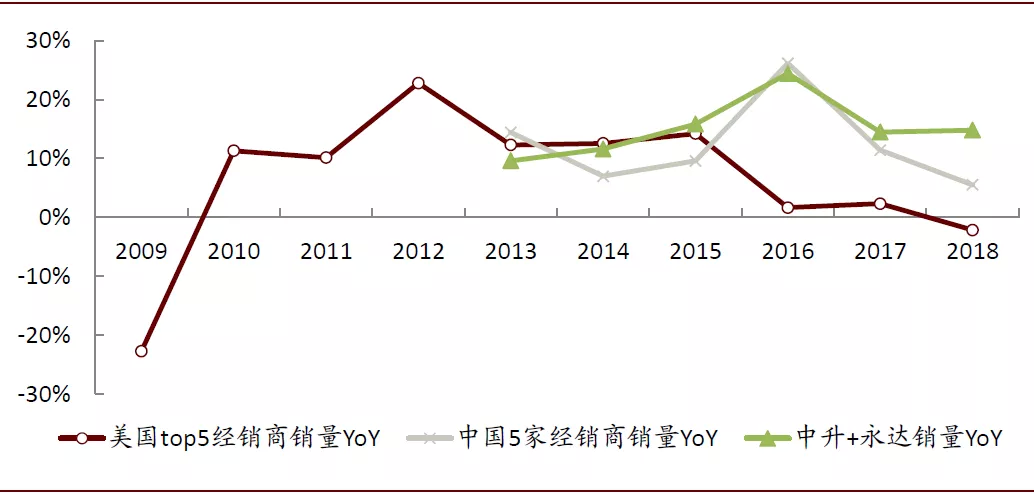

我国经销商主要以豪华品牌为主(正通、宝信、永达2019年上半年豪华车收入占比分别为91%、89%、和82%,中升在70%左右),业绩增长更加依托于豪华车市场的增长。美国由于豪华车渗透率及基数已经较高,已无法享受到结构性红利,2018年美国豪华品牌整体销量增速大概在-0.3%左右,其中奔驰、雷克萨斯、奥迪等主流豪华品牌均出现销量下滑。而我国豪华品牌增速在2018年车市负增长情况下,依旧能够保持同比11%的增长。2019年上半年,前20家豪华品牌零售销量同比增长16.9%,再次大幅跑赢车市。

由于我国换购比例不断提升,考虑到我国保有量持续增长,换购至豪华品牌需求具有持续性,同时供给端豪华品牌新车国产化布局更加完善,同时均价下探,20-30万入门级车型丰富,挤压了合资品牌的份额,市场对豪华品牌销量持续增长预期依旧较强,从该角度来看,我国豪车经销商估值可参考美国销量增长预期强劲的2010-15年。

图表: 中美经销商销量增速比较

资料来源:万得资讯,中金公司研究部

原因二:我国龙头盈利结构已逐步超越美国

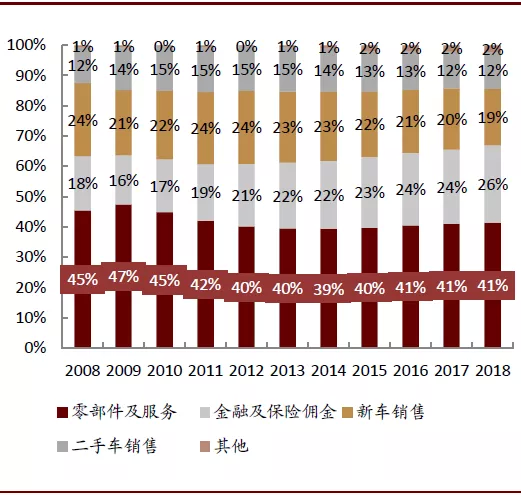

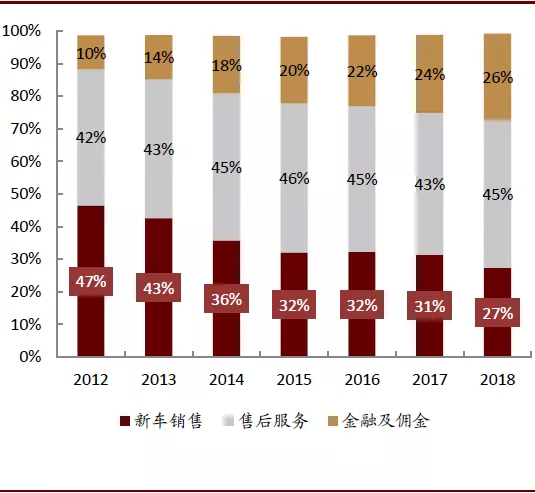

我国经销商龙头毛利结构持续优化,经销商更加重视后市场业务发展,特别是客户留存率和金融保险渗透率的提高。回顾2012年至今,我国结构改善非常明显,新车销售占比快速下降由2012年47%下降20个百分点至2018年的27%。目前我国5大经销商售后和金融及佣金的占比已经超过70%,其中,广汇宝信高达79%、中升为77%,永达为74%,而美国前5大经销商平均占比仅为67%。单从售后与佣金两大现金牛业务占比来看,我国龙头经销商结构已经超过美国。如果美国经销商偏向后市场驱动的商业模式更被投资者接受,赋予更多消费股属性,那么我国经销商从目前结构上来看也应被同样认可。

中美经销商毛利结构中较大不同的是美国经销商有12%左右的毛利来自于二手车销售,而由于在目前我国税收制度下,高额的增值税导致利润率过低,所以我国经销商二手车业务更多是作为中介收取佣金。但中长期来看,我们认为随着二手车税改、取消限迁进一步落实、车辆状况信息记录通过车联网等技术提升而更加完善等方面的改善,我国二手车市场有望为经销商提供下一个较大潜在增长点。

图表: 美国Top5经销商毛利结构

资料来源:中金公司研究部

图表: 中国上市5家经销商毛利结构

资料来源:万得资讯,中金公司研究部

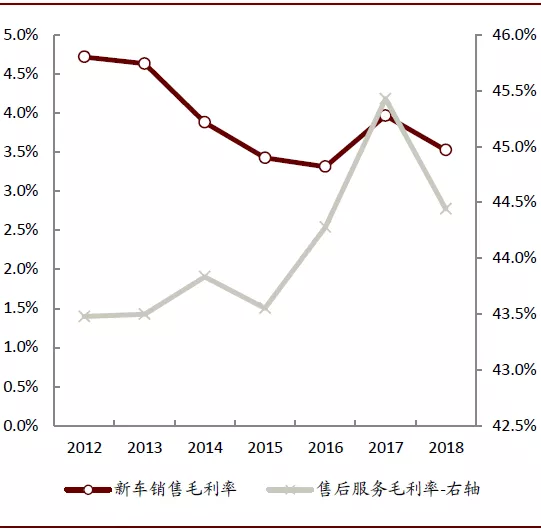

从毛利率角度来看,我国新车销售和售后毛利率均明显低于美国水平,主要由于我国汽车产业链中,车企话语权更大,经销商会为了完成车企销量目标而进行终端让利牺牲自己的利润。同时美国经销商自营事故车维修网点较多,定价权更高,通过向第三方零部件供应商采购,成本也能够更加压缩,所以售后毛利率更高,基本在50%以上。

我们认为,我国目前经销商话语权在逐步加大,车企在终端折扣较大、经销商盈利压力较大的时期也会增加额外补贴,新车销售毛利率或将维持。而售后部分,我国经销商更多通过提高客户留存率和入场台次而维持住稳定售后收入增长进行盈利,不会可以追求毛利率提升。

图表: 美国Top5经销商分业务毛利率

资料来源:中金公司研究部

图表: 中国上市5家经销商分业务毛利率

资料来源:万得资讯,中金公司研究部

原因三:门店与渗透率提升,增长确定性更强

我国经销商门店持续扩张,金融与保险渗透率在低基数下上升空间较大且较快,分业务营收增速均超过美国平均,尤其是佣金收入在2018年实现同比增长26%,售后收入增长17%,而美国仅在10%以内。同美国相比,我国目前仍能享受到低基数红利,各家经销商金融渗透率目前接近50%左右,同美国80%相比仍有较大提升空间。

我国经销商龙头,尤其是新增门店会在当年提供新车及佣金增量,并且会在3年左右培养了一定的客户基盘后逐步释放售后增量。从店龄来看,我国经销商5年以下门店占比较高,比如永达汽车中开业1-3年门店占比22%,开业3-5年40%。店龄结构偏年轻的门店,由于基数较低,售后还未进入稳定贡献利润时期,能够提供更多增速。总体来看,即使不考虑同店增长,我国经销商龙头近年来新开和收购的门店也能够提供较为确定性的增长。

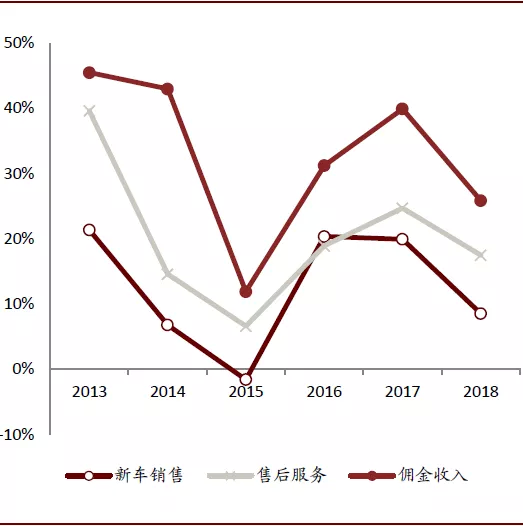

图表: 美国Top5经销商分业务同比增速

资料来源:中金公司研究部

图表: 中国5大经销商分业务同比增速

资料来源:万得资讯,中金公司研究部

2019年上半年,各家门店也在做积极调整,部分经销商针对盈利能力较差的店进行关停并转,收购更加谨慎,除了中升和永达依旧新增25家和6家4S店外,其余各家门店数量几乎未变动。我们判断,目前各家授权未开业门店数依然较多,且行业整合期依旧会出现不少收购机会,龙头经销商门店数有望继续增加。

风险

后市场开拓不及预期,行业竞争加剧。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP