国产乳企业在供应链、企业治理方面已赶超外资 重点关注中国飞鹤(06186)

本文来自方正证券。

序言

本篇报告是母婴产业链研究的第二篇“品牌篇”,第一篇是需求篇,第三篇是渠道篇。中国婴幼儿配方奶粉行业是一个群雄逐鹿的市场,其中的玩家可分为三大类:

(1)跨国集团的“老四大粉”:雀巢集团(惠氏等)、达能集团(爱他美)、利洁时集团(美赞臣)、雅培集团(ABT.US)。

(2)新锐网红品牌:典型代表包括澳洲、新西兰品牌,贝拉米、A2、BUBS。

(3)国产品牌:代表企业包括飞鹤(06186)、澳优(01717)、健合集团、雅士利(01230)、贝因美、君乐宝、伊利、圣元、完达山等。

本报告对上述三大类企业、17个品牌做全面的梳理。在过去的二十年中,奶粉行业跌宕起伏,品牌排序频繁变化,龙头难以持续。其中的原因值得思考,笔者回溯了每个品牌的发展历程,包括其产品结构、渠道体系的变化,并总结了每一次变化背后的驱动因素。

品牌篇的研究结论是:

1、国产品牌崛起的趋势确立,而外资面临严峻的增长挑战。

2、生育率下滑,更利于龙头加快收割市场,供应链、渠道力是最核心竞争要素。

1、国产崛起的证据:三聚氰胺事件后奶粉行业被外资主导。外资市场主要局限在一线,而低线市场需要大力投入渠道建设,多年来外资的下沉战略都并不成功。在出生率下滑的大背景下,奶粉行业的黄金增长时代已经一去不复返,外资集团都开始重点挖掘新业务、新市场的增长机会,例如营养品、特医品类。而国产龙头企业的渠道基础非常扎实,龙头企业经过十多年的砥砺沉淀,品牌力、产品力都赶超外资品牌。尼尔森数据显示,国产品牌的市占率已经提升至60%,龙头市占率提升尤其明显。

2、国产品牌的两个核心壁垒:供应链实力、企业激励机制和管理文化。奶粉行业的品牌格局频繁变化,国产企业的品牌力仍待强化,而龙头未来真正的壁垒来自渠道能力、供应链。真正能够建立护城河的企业,需要有两大核心竞争力:

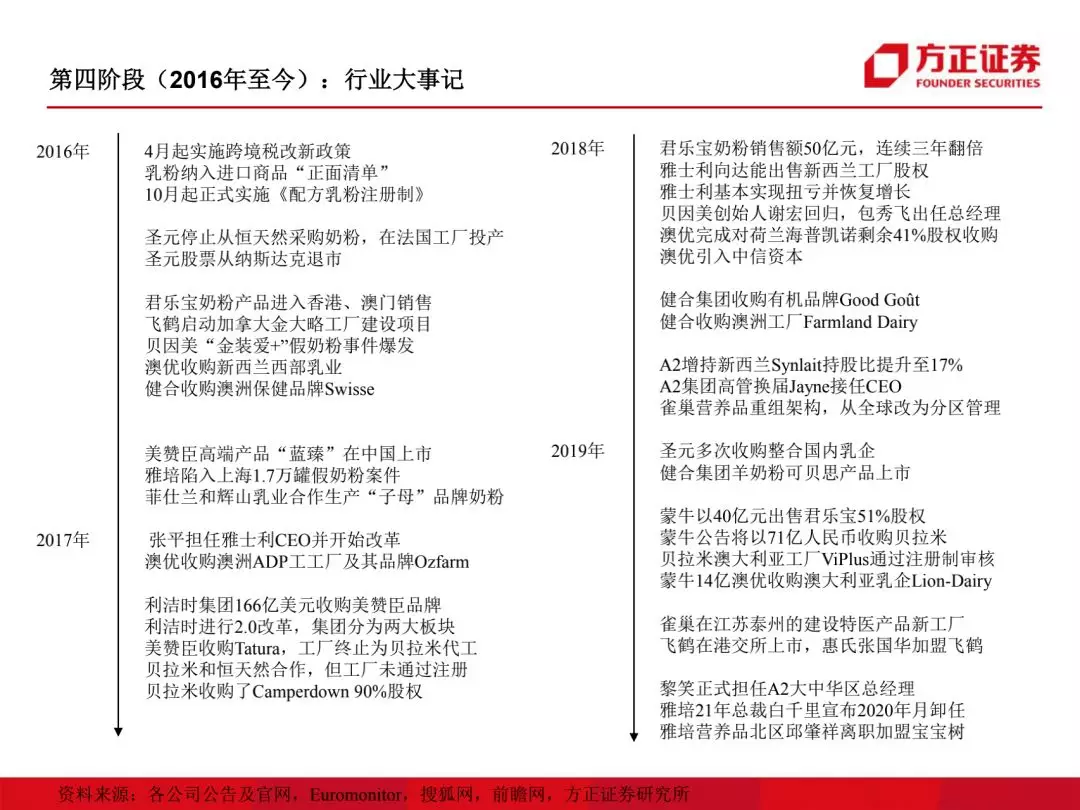

(1)第一是供应链基础。外资集团在全球拥有丰富的乳源和加工厂,达能即使遇到2013年肉毒杆菌事件,多美滋品牌覆灭,随后也快速通过“爱他美” 挽回局面。建设牧场、工厂需要大量资金和时间。在过去十多年里,龙头企业在不懈投入供应链建设,同时《注册制》、《国产乳粉提升方案》等多项政策出台,龙头国产乳企有较多工厂通过注册审核,同时在政策和资本助力下,加快收购整合海外的优质乳源。以飞鹤、蒙牛、澳优为代表的企业已经具备了国际一流的供应链实力。

(2)第二是企业经营治理能力。奶粉仍然是一个高度依赖渠道的消费品,品牌沉浮和渠道变革息息相关,而渠道的本质是团队和管理。部分龙头企业经过十多年的发展锤炼,已经建立了成熟管理体系,团队和人才较为稳定,为执行长期发展战略、保证渠道政策的可延续性奠定了基础。

投资建议:

(1)在需求萎缩,品牌竞争加剧的大环境下,母婴行业最值得投资的是渠道,尤其是专业母婴零售店MBS(mother baby store),龙头MBS加快整合扩张,同时受益于品牌格局的变化,议价能力增强,利润率持续提升。

(2)奶粉品牌方面,国产品牌崛起的趋势确立,龙头企业市占率快速反扑。虽然过往品牌排位频繁变动,龙头难以持续,但经过十多年的砥砺沉淀,龙头企业的供应链基础,企业治理能力已经赶超外资,同时国家出台多项政策,扶持国产企业收购整合海外乳源。品牌格局的快速变化带来投资机会,建议关注中国飞鹤(06186)、澳优(01717)。

(3)外资奶粉品牌的市场集中在一线城市,重点外资集团都在强化线上投入。关注相关的代运营公司的投资机会。

正文

投资结论

母婴行业的两大核心变化是:

(1)生育率持续下滑,行业需求萎缩,品牌竞争加剧

(2)上游奶粉品牌格局快速变化,尾部品牌快速出清;同时国产龙头品牌加速反扑。

投资建议:

(1)在需求萎缩,品牌竞争加剧的大环境下,母婴行业最值得投资的是渠道,尤其是专业母婴零售店MBS(mother baby store),龙头MBS加快整合扩张,同时受益于品牌格局的变化,议价能力增强,利润率持续提升。

(2)奶粉品牌方面,国产品牌崛起的趋势确立,龙头企业市占率快速反扑。虽然过往品牌排位频繁变动,龙头难以持续,但经过十多年的砥砺沉淀,龙头企业的供应链基础,企业治理能力已经赶超外资,同时国家出台多项政策,扶持国产企业收购整合海外乳源。品牌格局的快速变化带来投资机会,建议关注中国飞鹤(06186.)、澳优(01717)。

(3)外资奶粉品牌的市场集中在一线城市,重点外资集团都在强化线上投入。关注相关的代运营公司的投资机会。

风险提示:

1、生育率下滑,需求萎缩,导致行业增速低于预期。

2、奶粉品牌和零售渠道的竞争程度加剧,或将导致行业价格战。

3、电商对传统零售渠道冲击加剧。

4、食品安全等潜在的危机事件,对全行业有潜在的重大影响。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP