中金:中东地缘风险暂缓,美股估值依然偏高,关注4Q业绩期

本文来自微信公众号“Kevin策略研究”,作者:刘刚、董灵燕,原文标题《海外市场观察周报: 地缘风险暂缓,4Q业绩期开启》。

上周焦点:地缘风险暂缓,金油回落;非农不及预期;4Q业绩期开启

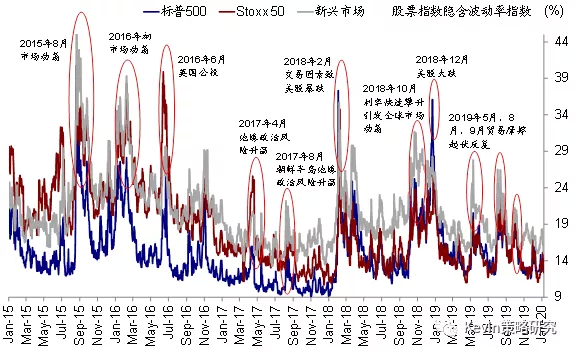

过去一周,地缘风险成为主导海外资产价格表现的“主旋律”,周初局势的紧张使得黄金一度摸高至1611美元/盎司的高位,为2013年4月以来新高,布油也突破70美元/桶,相反风险资产如日欧股市都大幅回调,但随着事态趋于缓和,避险资产如黄金日元债券都迅速回落,油价也因此大跌,主要股市均修复反弹。虽然短期打压风险偏好,但往往为脉冲形式未改变原有趋势,持续时间和影响幅度有限。不过,这一事件也提示我们,在持续反弹特别是计入预期充分之后,需要密切关注此类地缘和政治性事件的扰动,后续伊朗、朝鲜半岛局势动态、及总统弹劾和大选进程等因素依然值得密切关注,毕竟目前美股估值已经偏高,而且黄金、美股和新兴依然处于超买状态。

本周开始,美股将进入4Q19业绩期,持续一个月左右。2019年以来,以10月为界,美股分别依靠前期的利率下行和当前的风险溢价收敛实现估值扩张下的持续上涨,但盈利贡献非常有限。目前,估值已经偏高,因此基本面能否支撑这一预期并接棒成为下一个驱动力,对于未来前景而言就显得十分重要。根据预期情况,低基数或推动四季度增速较三季度有所改善,同时近期预期也有所企稳,不过企业投资和库存还尚未到底部,而且市场当前对于2020年盈利预期并不算低。

焦点图表

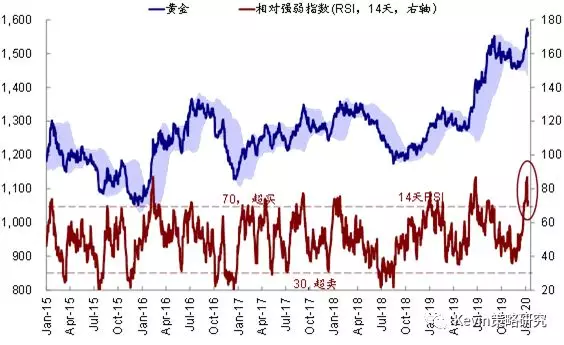

受地缘风险形势波动影响,黄金价格及其RSI上周冲高回落,但依然超卖

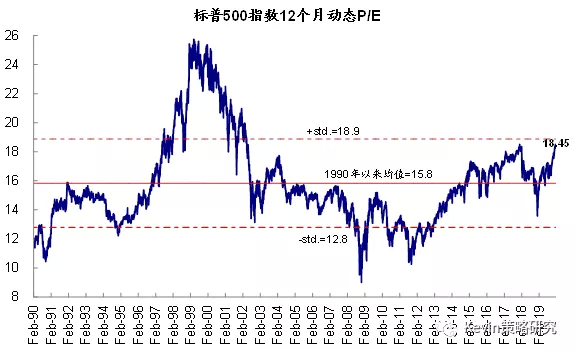

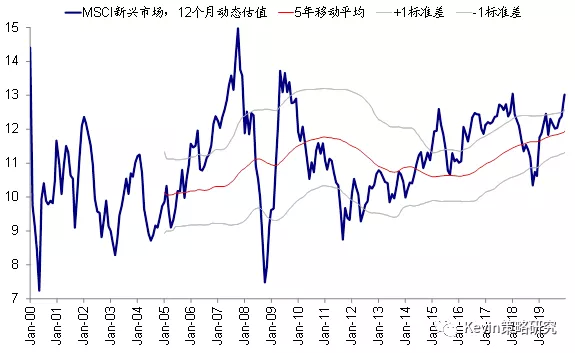

美股估值依然偏高

…且处于超买状态

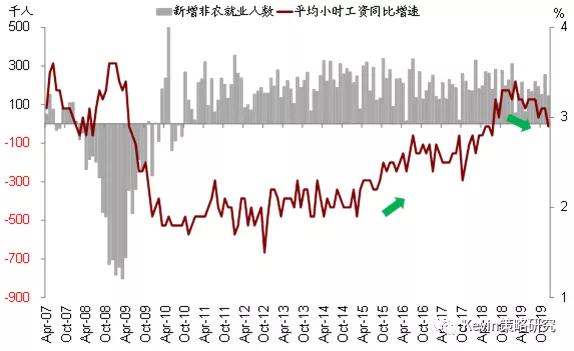

失业率下降、劳动参与率抬升,主要是得益于劳动力人口以及就业人口更快的增加

新增就业和工资增速均不及预期

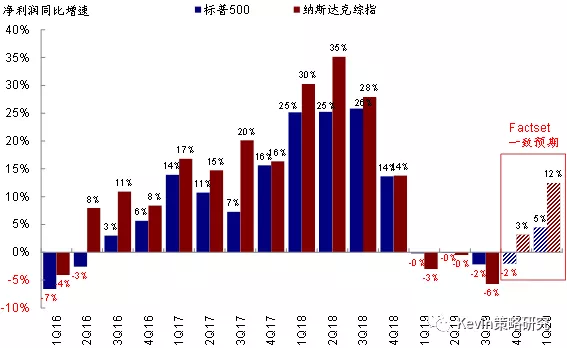

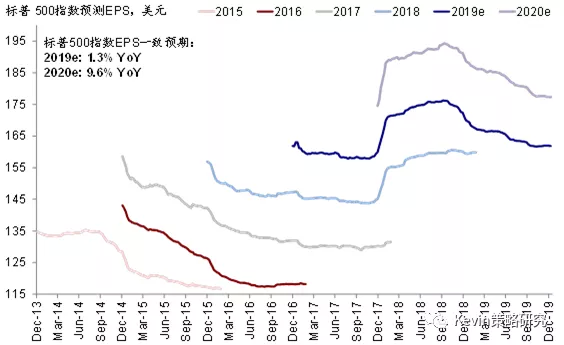

目前市场共识预计标普500四季度净利润同比增长-2%;预计纳斯达克综指净利润预计四季度同比转正

资产表现:股>债>大宗,避险资产冲高回落,油价大跌

关注或异常点:中东地缘风险一度升温后阶段性缓和,表现资产如黄金和债券回调,原油大跌。

整体情形:过去一周,美元计价下,股>债>大宗;比特币、天然气、俄罗斯、FAAMNG、韩国领先;VIX多头,原油、巴西股市、日和日元落后。1)跨资产:股>债>大宗;2)权益市场:新兴>发达,发达中德国、意大利领先,西班牙落后;新兴中阿根廷、土耳其跑赢,巴西跑输。风格上,美股、欧、日、新兴均为成长股领先;美股技术硬件、媒体、软件与服务领先,汽车、电信服务、银行落后;3)债券市场:主要市场利率均回升;通胀预期下降,美债实际利率有所回升;收益率曲线继续小幅走平;投资级信用利差小幅走扩,但高收益利差收窄;4)大宗商品:中东局势缓和导致黄金和原油下跌,农产品除玉米微跌外均上涨,波罗的海干散货继续大幅下跌;5)汇率:日元下跌,美元微涨,新兴分化;6)另类资产,比特币大涨,REITs继续微跌,VIX大跌。

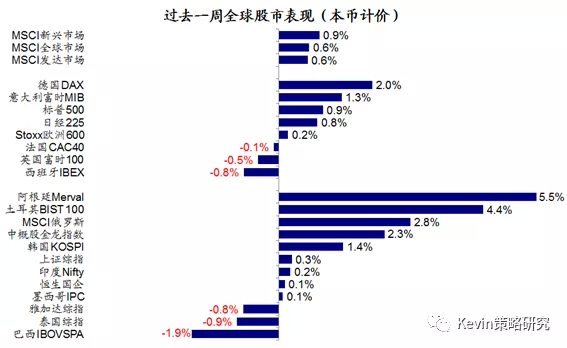

过去一周,美元计价下,股>债>大宗;比特币、天然气、俄罗斯、FAAMNG、韩国领先;VIX多头,原油、巴西股市、日本债券和日元落后

上周新兴>发达,发达市场中德国、意大利、美股领先,西班牙落后;新兴市场中阿根廷跑赢,巴西跑输

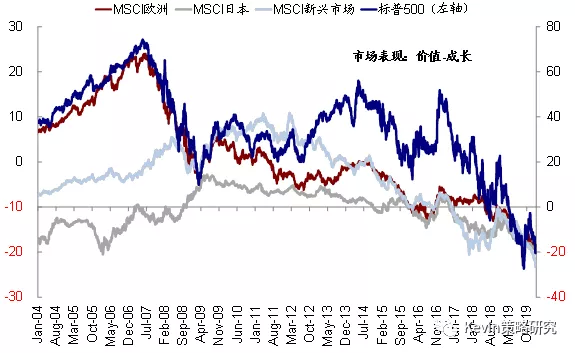

过去一周,美股、欧洲、日本、新兴市场均为成长股跑赢

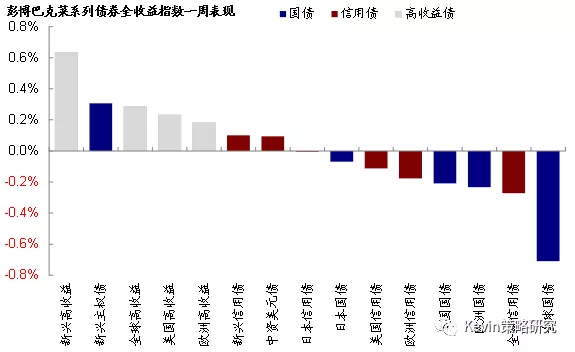

过去一周,高收益债>信用债>国债,新兴高收益、新兴主权债和全球高收益债领先,而欧洲国债、全球信用债表现不佳

过去一周,美国、德国、日本10年期国债利率有所回升,中国略有回落

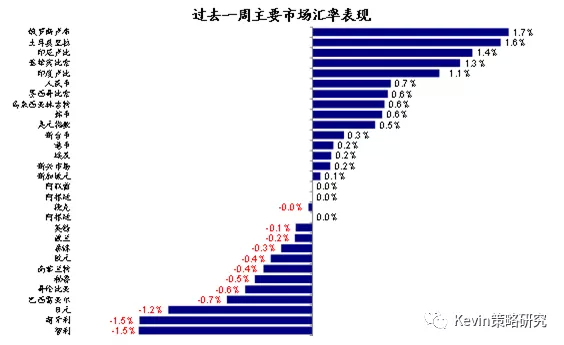

过去一周,主要市场汇率表现

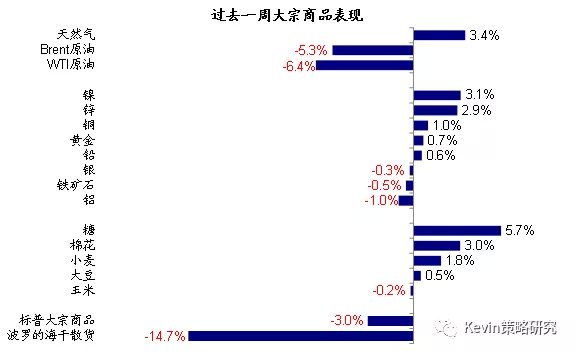

过去一周,主要大宗商品表现

情绪仓位:波动回落;黄金、美股、新兴仍超买;铜重回净空头

关注或异常点:波动率小幅回落;黄金、美股和新兴的超买虽然有所回落,但仍在超买状态。原油多头继续增加,但铜重回净空头。

整体情形:过去一周,主要市场波动率和股权风险溢价回落。美股RSI指数回升,趋近超买;欧洲RSI指数小幅下降后有所回升,与上周基本持平,但新兴市场RSI指数依然维持高位,处于明显超买状态。

仓位方面,近期美股CFTC投机性仓位多头略有回落;WTI原油多头继续回升,黄金多头也显著增加。此外,日股空头和新兴多头均有回升;2年美债空头增加,10年美债空头减少;美元多头仓位近期回升,欧元空头有所减少;VIX空头进一步减少;铜转为空头。

过去一周,美股、欧洲和新兴市场波动率均有所回落

过去一周,美股RSI指数小幅回升,趋近超买

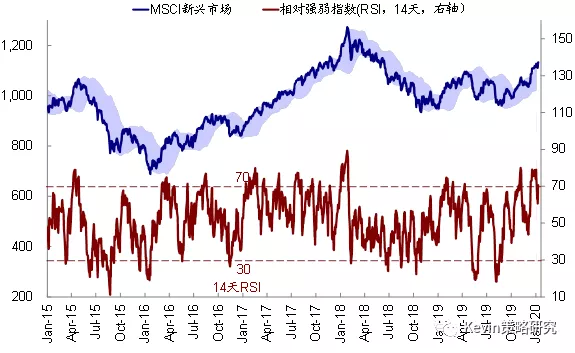

新兴市场RSI指数维持高位,明显超买

黄金RSI指数攀高回落,超买缓解

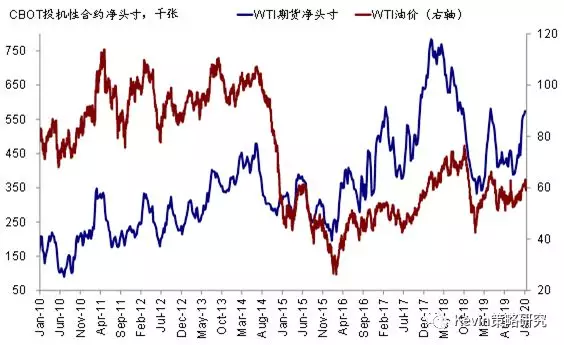

WTI原油期货投机性多头仓位进一步回升,创2019年4月以来的新高

铜期货仓位转为空头

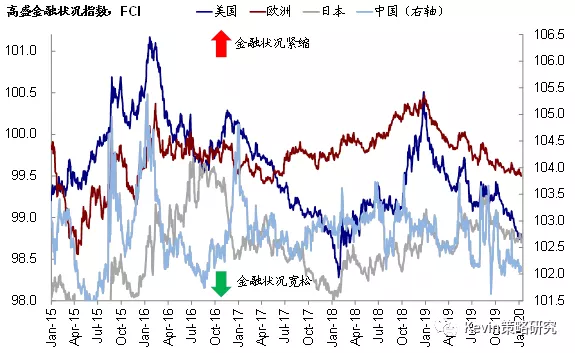

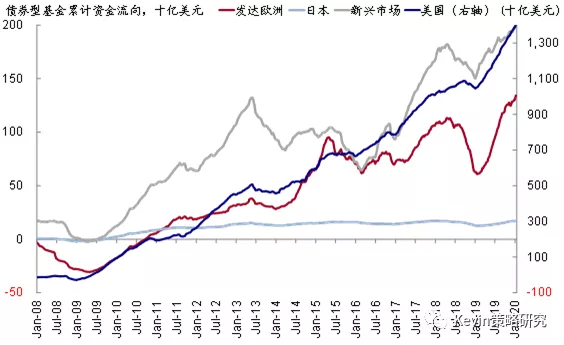

流动性:避险情绪推动债市流入大增,但新兴流入继续

关注或异常点:因阶段性避险情绪升温,流入债市的资金规模创新高;不过新兴连续第11周流入。

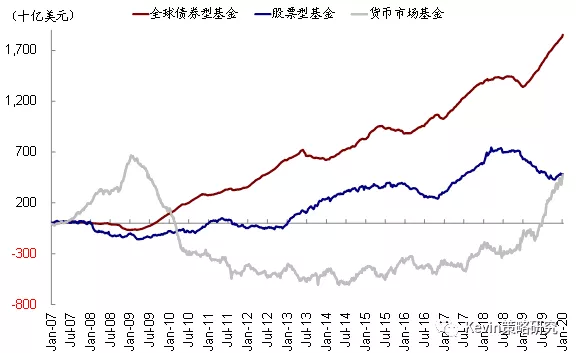

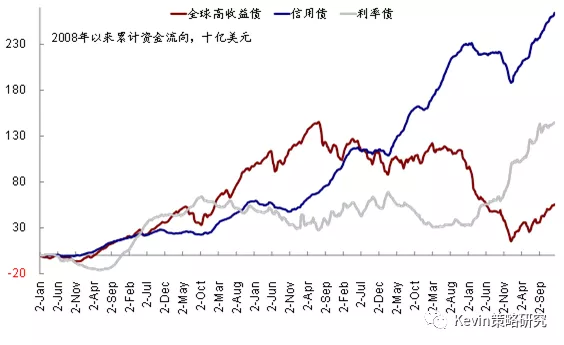

整体情形:过去一周,日本、欧洲金融条件略有宽松,美国和中国收紧。资金流向方面,上周债券型基金流入激增,货币市场基金流入放缓,股票型基金转为流出。股市内部,尽管ETF仍然小幅回流,但非ETF型基金大幅流出导致美股本周又重回流出;上周资金继续流入新兴市场,但速率有所放缓;日本股市转为流入,美股和发达欧洲转为流出。债券内部,资金加速流入信用债,利率债流入进一步放缓,高收益债转为流入。

过去一周,日本、欧洲金融条件略显宽松,美国、中国金融条件收紧

过去一周,债券型基金流入激增,货币市场基金流入放缓,股票型基金转为流出

过去一周,资金流出美股和发达欧洲,新兴市场流入放缓,日本转为流入

过去一周,资金加速流入信用债,利率债流入进一步放缓,高收益债转为流入

过去一周,发达欧洲和新兴债市流入扩大,美债流入激增,日本债市转为流出

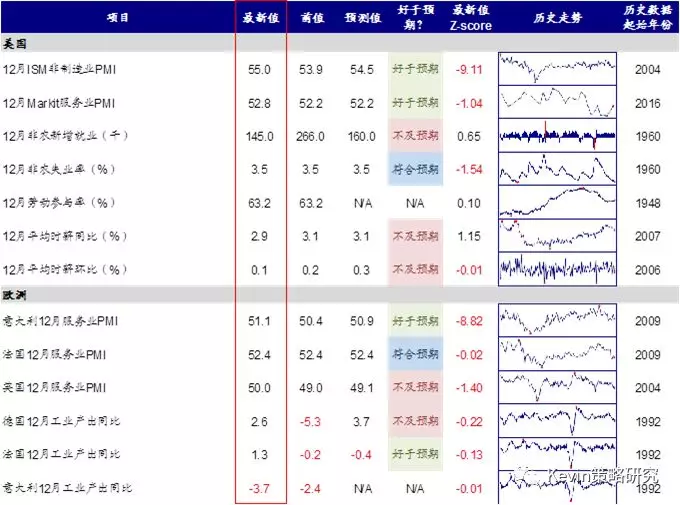

基本面与政策:12月非农数据不及预期,市场反应平淡

关注或异常点:美国12月非农数据新增就业人数和工资增速低于预期,失业率符合预期。

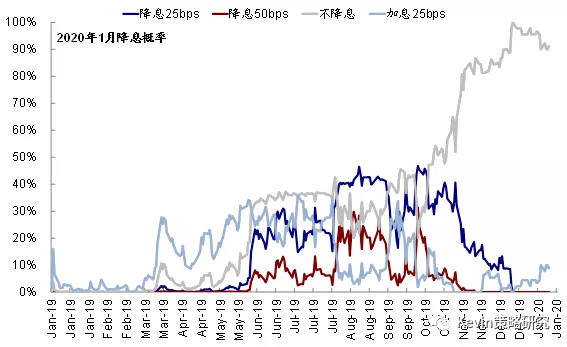

整体情形:过去一周,中国经济意外指数回落,美国、日本、欧元区均有所回升。CME期货隐含的2020年1月不降息的概率为91.1%,加息25bp的概率为8.9%。

上周公布的主要经济数据有,12月非农:a)新增就业14.5万人,预期16.4万人,前值由增26.6万人修正为25.6万人;b)失业率为3.5%,预期为3.5%,前值为3.54%;劳动参与率为63.25%,较上个月的63.21%小幅改善,主要是得益于劳动力人口以及就业人口更快的增加;c)平均每小时工资同比2.9%,预期3.1%,前值增3.1%;环比增0.1%,预期增0.3%,前值增0.2%。非制造业PMI:12月美国ISM非制造业PMI从53.9%提升至55%,好于预期,同时也与制造业PMI持续下行和收缩形成鲜明对比。

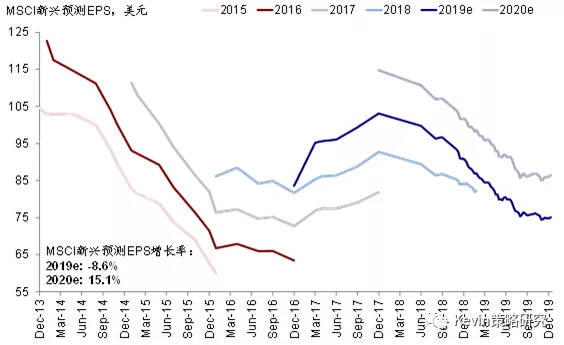

盈利方面,美欧日本基本持平,欧洲有所下调,新兴略有改善(目前一致预期标500指数分别为2019年EPS增长1.3%,2020年9.6%;日经225指数2019年EPS回落5.2%,2020年增长4.9%;MSCI新兴2019年EPS回落8.6%,2020年增长15.1%)。

一周经济数据追踪

未来一周海外主要事件与经济数据披露时间表

CME期货隐含的2020年1月不降息的概率为91.1%,加息25bp的概率为8.9%

市场一致预期标普500指数2019年EPS同比增长1.3%,2020年同比增长9.6%

市场一致预期MSCI新兴2019年EPS同比回落8.6%,2020年同比增长15.1%,略有改善

市场估值:美股新兴估值依然高企

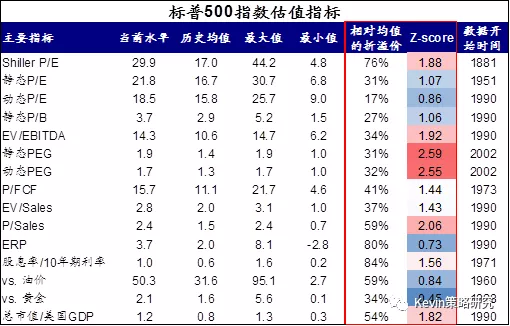

关注或异常点:主要市场估值与上周基本持平,略有上升。美股动态估值逼近2018年初高点,21.8倍的静态估值也明显高于当前增长和流动性能够支撑的合理水平(17.5倍)。

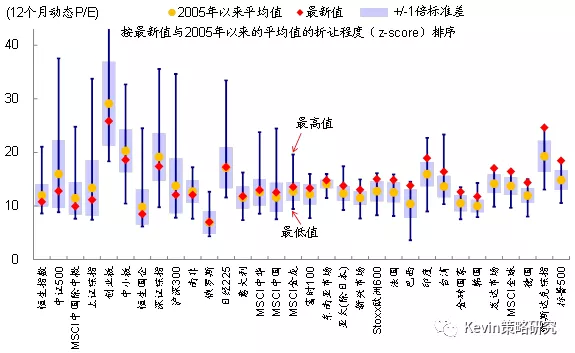

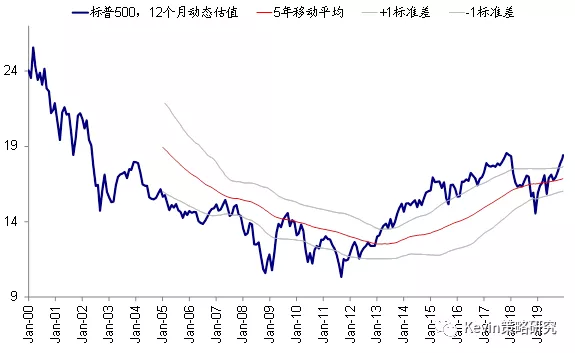

整体情形:美股动态估值基本维持在18.4倍,接近2018年初高点,也大幅高于1990年以来15.8倍均值和过去5年均值+1倍标准差。我们的股权风险溢价模型显示,当前标普500指数21.8倍的静态P/E已经明显高于增长(12月ISM制造业PMI=47.2)和流动性(10年美债利率1.82%)能够支撑的合理水平(17.5倍)。2019全年美股28.4%的涨幅中,估值扩张贡献26.8ppt,盈利贡献1.8ppt。主要市场估值与上周基本持平,美股、新兴、日本均已高于过去5年均值上方1倍标准差。跨市场比较,欧洲、日本和新兴相对美股估值均有折价。从动态P/E较2005年以来均值偏离度看,美股、MSCI全球、发达市场动态P/E高于均值,而港股、A股估值有折让。

标普500指数主要估值指标

与2005年以来的均值相比,美股、MSCI全球、发达市场动态P/E高于均值,而港股、A股估值有折让

标普500指数12个月动态P/E维持在18.4倍,高于过去5年均值+1倍标准差

MSCI新兴市场12个月动态P/E维持在~13倍,高于过去5年均值+1倍标准差

焦点事件:伊朗局势暂缓;中美将签署第一阶段经贸协议;弹劾和退欧出现进展

伊朗局势一度紧张后缓和,黄金原油回落。上周,伊朗向美军驻伊拉克军事基地发射导弹,作为此前美国无人机袭击的报复,局势一度骤然紧张。随后美军称无人员伤亡,且双方均表示不寻求战争,局势得以缓和,黄金和原油也大幅回落。不过,伊朗于11日承认意外击落一架客机,造成176人死亡,或增加未来局势不确定性。

美国总统弹劾案将进入参议院。众议院议长Pelosi上周表示弹劾案将于本周送至参议院审议。鉴于参议院中共和党占据多数席位,因此获得通过(三分之二多数支持)的可能性依然很小,但需要关注与大选年交织在一起的变数。

中美将签署第一阶段经贸协议。商务部发言人1月9日表示,中国副总理刘鹤将于本月13至15日率团访美签署第一阶段经贸协议,协议的更多细节或将在届时公布。这市场和基本面都将带来积极作用。

英国下议院通过脱欧法案。1月9日,英国国会下议院以330票对231票通过《脱欧协议法案》,为英国如期脱离欧盟铺平道路。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP