中信建投:宝龙商业(09909)轻资产商管龙头,长三角布局进入收获期

本文来自微信公众号“地产加把劲”。

核心观点

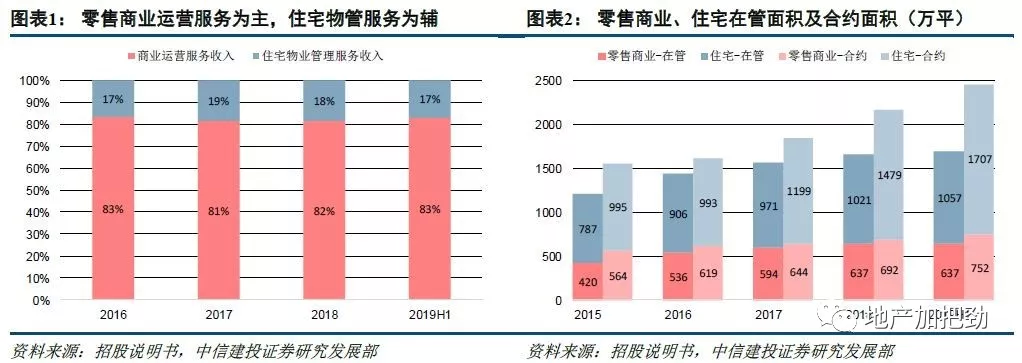

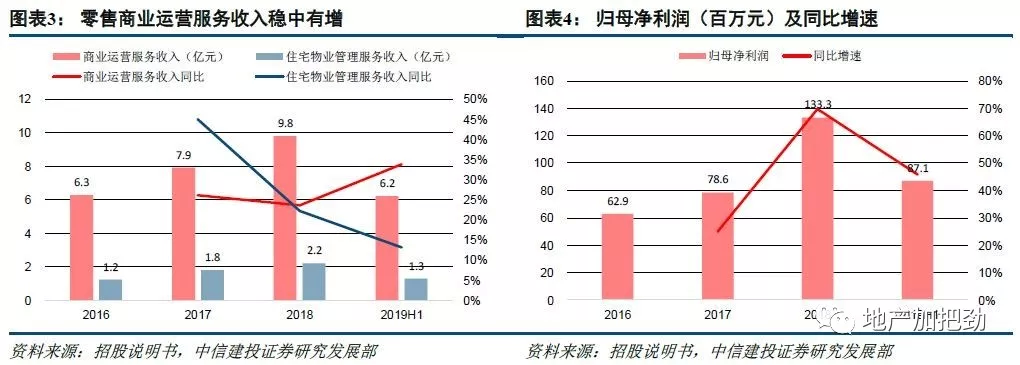

商业管理服务行业龙头,轻资产商管稀缺标的。宝龙商业(09909)是零售商管行业龙头,根据frost & sullivan统计,2018年公司零售商业在管面积市占率0.8%,位列行业第四。且公司是唯一一家业务以零售商业运营服务为主的上市物业服务公司,稀缺性强。截至2019上半年,零售商业在管面积637万平,合约面积752万平;住宅在管面积1057万平,合约面积1707万平。从营业收入比重看,公司零售运营服务收入占到绝对比重,达到82%。2018年归母净利润1.33亿元,同比增长70%,2019上半年维持高速增长,同比增速46%。

提供零售商业全链条服务,未来成长受益于母公司商业地产开业交付、商管行业潜在收并购机会以及商业物管费提价机会。第一,未来三年母公司宝龙地产的商业地产开发给予支持,将带来在管面积的增长,复合增长率9.4%,进一步增强业绩增长的确定性;第二,行业零售商业在管面积仍将保持10%以上增速,加之商管行业整体仍处于分散状态,公司成长具备较大空间,而IPO前集团往来款结清以及IPO获取融资,可带来10亿元以上充裕资金,可用于后续对外收并购;第三,与住宅物管不同,公司可以享受每年商业物业管理费提价带来的好处。

住宅物管未来成长受益于母公司销售高增,区域深耕有望使盈利能力改善。公司中短期成长仍主要依靠母公司开发物业交付,且未来将受益于重点布局长三角战略,单城在管项目趋于增多,规模效应增强。

盈利预测与投资建议

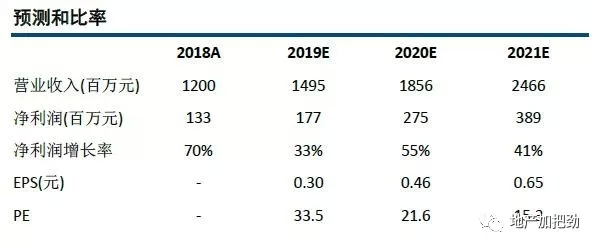

首次覆盖给予“买入”评级,目标价14.40港元。我们预计2019-2021年EPS分别为0.30 /0.46/0.65元,对应PE分别为34/22/15倍。考虑到可比公司对应2020年28倍PE,我们给予公司2020年28倍PE,对应目标价14.40港元,首次覆盖给予“买入”评级。

风险提示

母公司商业地产项目开业可能不及预期;并购外拓速度可能不及预期;母公司住宅项目交付节奏可能不及预期。

1 商业管理服务行业龙头,轻资产商管稀缺标的

宝龙商业是一家以零售商业运营服务为主、住宅物业管理服务为辅的物业管理公司,由房地产开发商宝龙地产(1238.HK)附属部分物业公司分拆重组后形成。零售商业运营是公司的主要业务板块,2016以来商业运营服务收入一直占总收入的80%以上。在管建筑面积来看,截至2019H1,零售商业在管面积637万平,住宅在管面积1057万平,分别较2015年底增长52%、34%;合约建筑面积来看,零售商业752万平,住宅1707万平,分别较2015年底增长33%、72%。

公司是零售商管行业的龙头,根据frost &

sullivan,公司2018年零售商业在管面积市占率为0.8%,位列行业第四。在已上市的21家上市物业服务公司中,多数聚焦住宅物业服务,少部分涉及或专注非住宅物业服务,公司是唯一一家业务以零售商业运营服务为主的上市物业服务公司,稀缺性强。

2017年以来,公司业绩实现较快增长。2018年,零售商业运营服务收入9.8亿元,同比增长24%;住宅物管服务收入2.2亿元,同比增长22%;归母净利润1.33亿元,同比增长70%。2019年上半年,公司业绩继续实现较快增长,主要收入来源零售商业运营板块的营收同比增长34%,归母净利润同比增长46%。

1.1 商管板块毛利率较高,住宅物管毛利率存提升空间,财务费用将迎明显下降

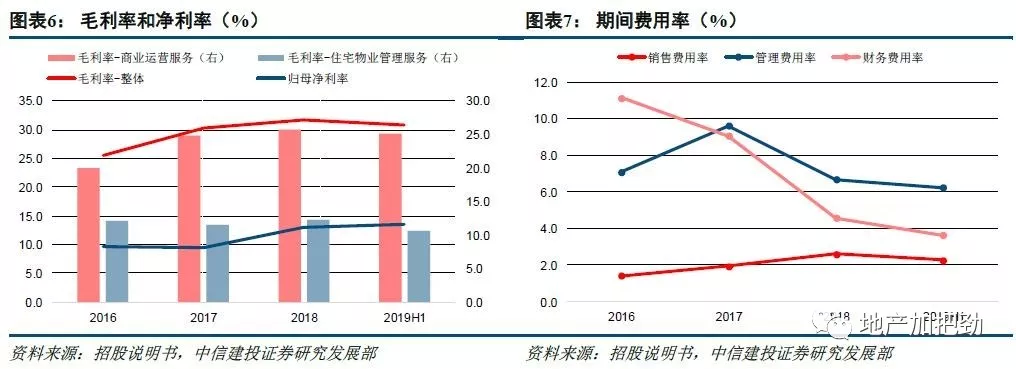

利润率层面,公司毛利率由2016年的21.8%升至2018年的27.1%,2019H1略降至26.4%,归母净利率则由2016年的8.3%升至11.1%,2019H1继续升至11.6%,整体而言公司利润率改善明显。分业务板块来看,零售商业运营服务的毛利率在2018年达到30.1%,明显高于住宅物业管理服务板块14.3%的毛利率,未来随着聚焦长三角战略的推进,住宅物业毛利率或将迎来改善。

期间费用率来看,公司销售费用率近几年维持在2%左右;管理费用率波动相对较大,2018年降至6.7%,2019年上半年进一步降至6.2%;利息支出主要因银行贷款和租赁负债带来,近几年随着贷款利息的减少,财务费用率逐年走低,由2016年的11.2%降至2019年上半年的3.6%。由于无论2016年以来银行贷款利息平均占利息支出比重情况,还是2019H1占比情况,比例均在70%左右,随着上市前关联方往来款和银行贷款结清,预计公司利息支出2020年开始会出现明显下降。

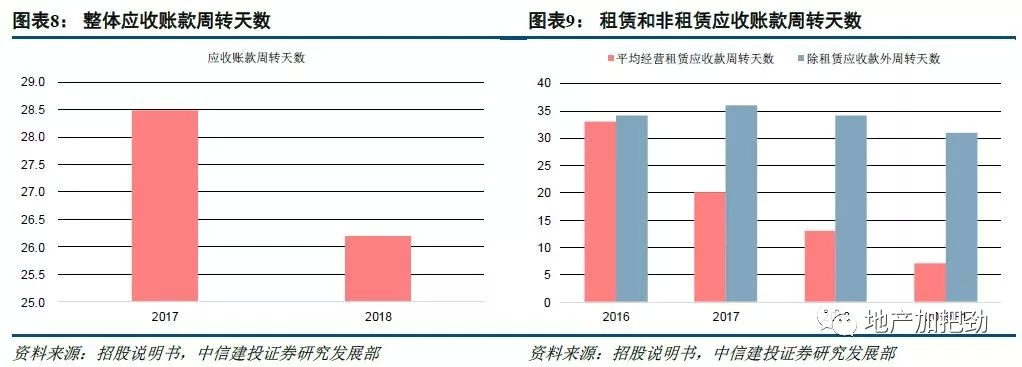

1.2 经营性应收款周转改善

运营效率层面,公司2018年经营性应收账款周转天数26.2天,较上年减少2.3天,有所改善。零售商业运营管理服务费收缴情况相对住宅物管服务为好,2018年住宅物管服务费收缴率为81%,较上年减少4个百分点。分租赁应收款和非租赁应收款来看,公司两者均成下降趋势,运营效率逐步提升,由于租赁应收款面向租户,因此整体收缴情况好于面向多类客户非租赁业务。

2 提供零售商业全链条服务,未来成长受益于内扶外拓与量价齐增

2.1 提供市场研究及定位、招商开业到运营管理全链条服务

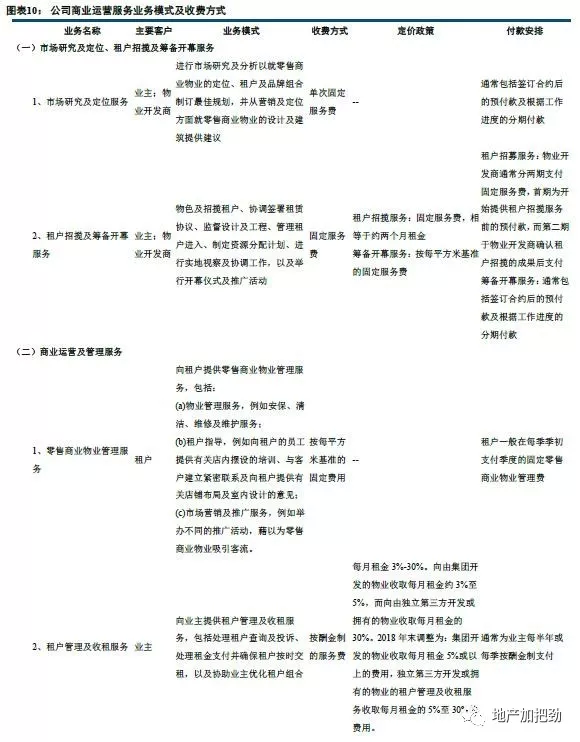

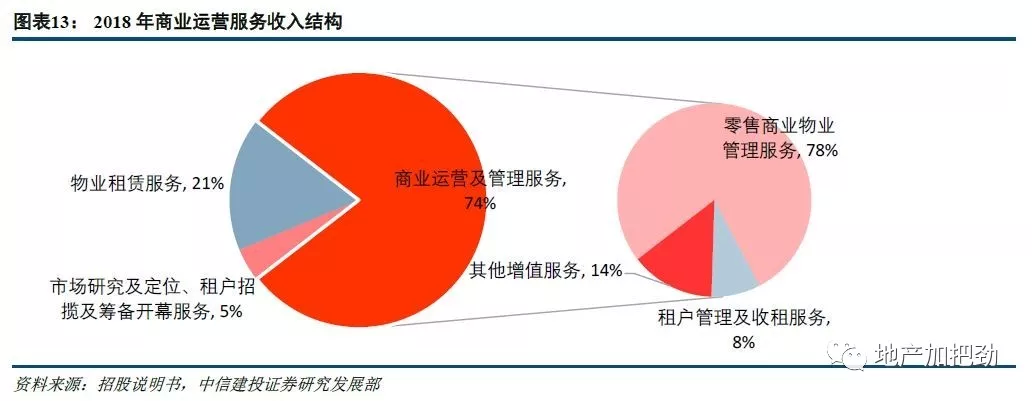

公司商业运营服务板块主要开展以下三大业务:1、市场研究及定位、租户招揽及筹备开幕服务,主要在商业地产前期拿地、规划、设计、招商、筹备开业阶段提供。市场研究及定位服务面向业主及开发商,就零售商业地产如何定位、招揽哪些品牌入驻、商场或购物街如何设计等问题提供建议和报告书,并一次性收取固定费用;租户招揽及筹备开幕服务同样面向业主及开发商,其中租户招揽服务收取约等于租户2个月的租金作为固定服务费,而筹备开幕服务则按每平米基准的固定服务费收取。

2、商业运营及管理服务,主要在商业地产的运营阶段提供,面向的客户类型较多。(1)零售商业物业管理服务,主要面向租户提供基础物管服务如保洁、安保及维修等,租户指导服务,以及市场营销及推广服务,按每平方米基准收取固定费用。(2)租户管理及收租服务,面向业主提供,酬金制方式收取。原先向由集团开发的物业收取每月租金约3%-5%,而向由独立第三方开发或拥有的物业收取每月租金的30%,2018年末两者分别调整为5%或以上、5%-30%。(3)其他增值服务,面向业主、租户和消费者提供,主要为替业主出租停车场、广告位及公共区域所产生收入抽取酬金,通常为30%-100%,2019年初起改为向业主租赁所有停车场、公共区域及广告位并管理。

3、物业租赁服务,主要模式为通过向业主租赁商场或购物街铺位后分租给租户。对于商场业主而言,在商场的推出期内(通常3-5年)须向业主支付协定租金,之后则按租金抽成和固定租金孰高支付;对于购物街业主而言,有一定免租期,免租期内无须向业主支付租金。

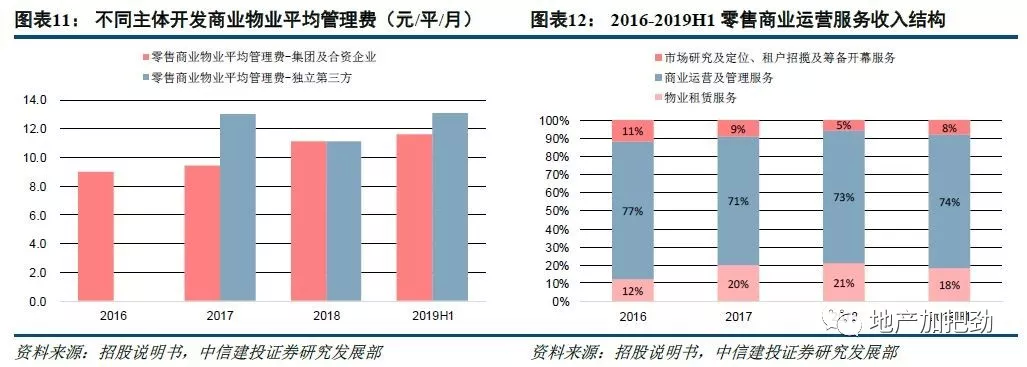

从2018年收入结构来看,公司商管服务收入主要来源于运营阶段向租户收取的固定物业管理费,占比约57%,物业租赁服务和其他增值服务分占21%和10.2%,因此公司的收入较为倚重商业物业的出租率情况,出租率的高低将直接影响固定物业管理费收取的多少。具体而言,市场研究及定位、租户招揽及筹备开幕服务、商业运营及管理服务、物业租赁服务在商业运营服务收入中占比分别为5%、73%和21%,而商业运营及管理服务收入中,零售商业物业管理服务、租户管理及收租服务、其他增值服务分别占比78%、8%、14%。

对于收入占比最高的零售商业物业管理服务,2018年集团及合资企业开发物业和独立第三方开发物业的平均物业管理费均为11.1元/平/月,截至2019H1分别升至11.6元/平/月和13.1元/平/月。由于公司当前在管独立第三方开发的商业物业面积占比仅4%左右,因此暂不考虑其第三方开发的物管费增长情况,仅从其在管集团给予的商业物业物管费来看,2018年同比增长18%,2019H1较2018年增长5%。

2.2 目前在管商业主要来自母公司开发,并聚焦长三角地区

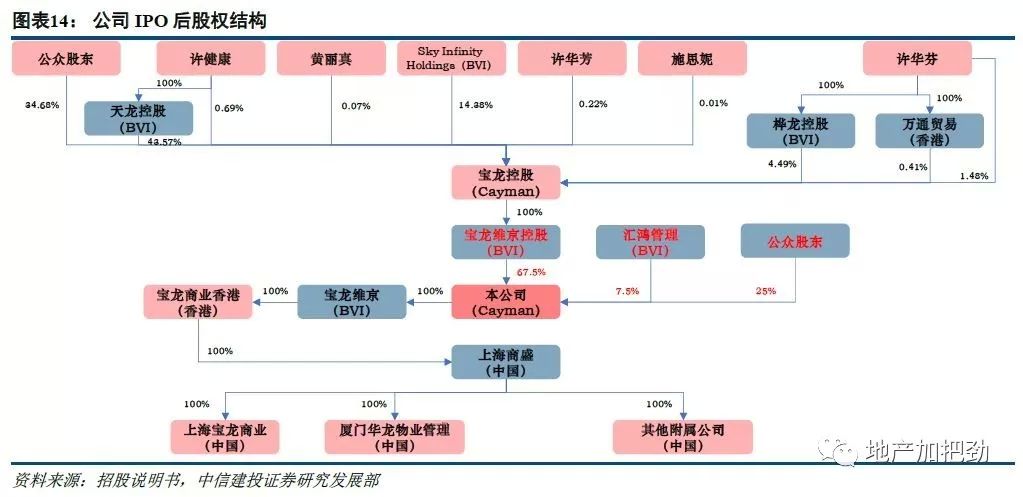

公司自宝龙控股(1238.HK)分拆重组后形成,重组后IPO前由宝龙控股通过BVI公司持有公司90%股份;汇鸿管理为公司董事会主席许华芳名下信托,主要作为上市前公司高管的股权激励计划平台,持有公司10%股份。此次IPO后,宝龙控股和汇鸿管理持股比例将分别降至67.5%、7.5%,公众股东将持有公司25%股份。

IPO后公司实际控制人仍为许健康,未发生改变。许健康通过控制宝龙控股间接控制公司,并间接享有公司29.88%份额;许华芳为许健康之子,Sky

Infinity

Holdings实际受益人为许华芳,因此其直接和间接合计享有本公司9.855%份额;此外,许华芬为许健康之女,黄丽真为许健康之妻,施思妮为许华芳之妻,均间接持有公司少部分股份。整体而言,许健康家族合计享有本公司44.091%份额。公司股权集中,实控人控制权稳定,利于经营有序正常开展。

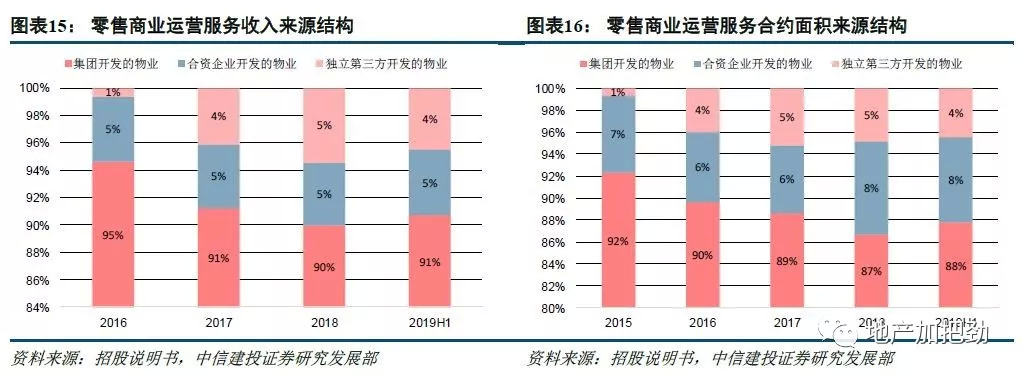

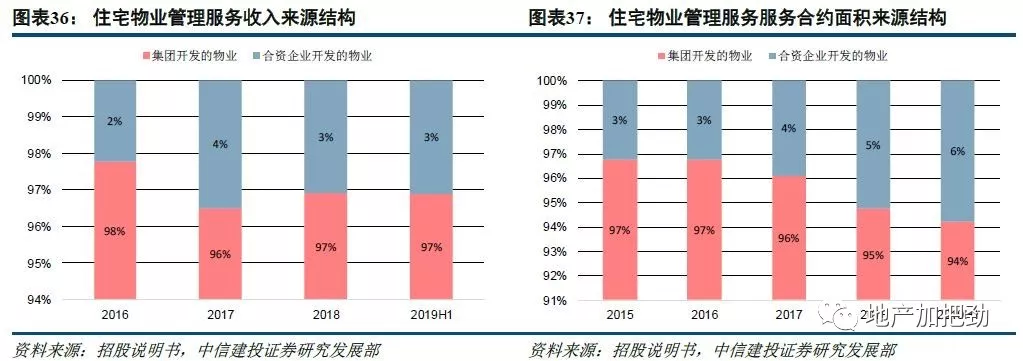

由于公司从母公司分拆上市,并且实控人同时控制双方,因此集团间协同效应也较强,分拆重组上市前,公司受母公司资源支持力度较大。从零售商业运营服务收入和合约面积的贡献结构来看,公司主要依靠母公司开发的商业地产获取管理面积。收入层面,公司从集团与合资企业开发的商业物业中获取的收入自2016年以来占比一直在95%以上;合约面积层面,公司获取的集团与合资企业开发的商业物业面积自2015年以来也维持在95%以上。

目前,公司的零售商业运营板块主要服务宝龙集团旗下商业地产品牌——宝龙一城、宝龙城、宝龙广场和宝龙天地。其中,宝龙广场为宝龙集团购物中心的旗舰品牌,定位中端,其根据辐射范围分为辐射城市(>8万平)、辐射地区(5-8万平)和辐射小区(3-5万平);宝龙天地则定位更加精准一些,主要瞄准附近地区和小区客群,以购物街形式呈现;宝龙城、宝龙一城分别于2016年、2018年推出,宝龙城定位中高端,一般位于一二线城市的主要商业区,而宝龙一城定位高端,将聚焦一二线市中心进行布局。随着公司商业地产产品线逐步完善,其定位区位和领域实现较大程度覆盖,一方面有助于未来外拓和并购的开展,另一方面可以依照第三方不同的项目定位和要求提供宝龙自身商业品牌并收取品牌使用费,从而扩大收入来源。

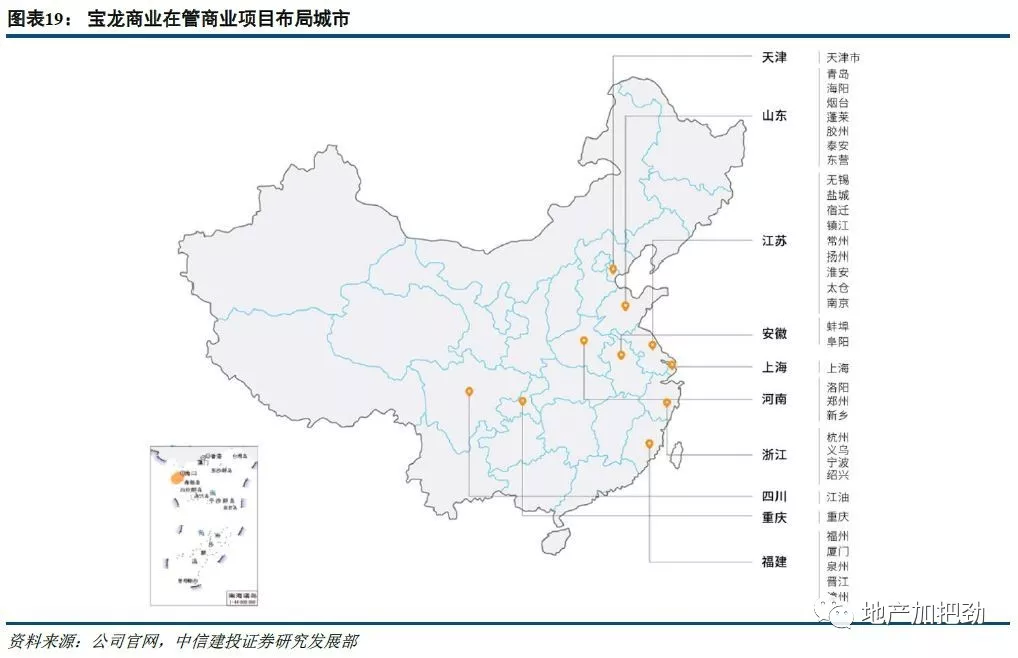

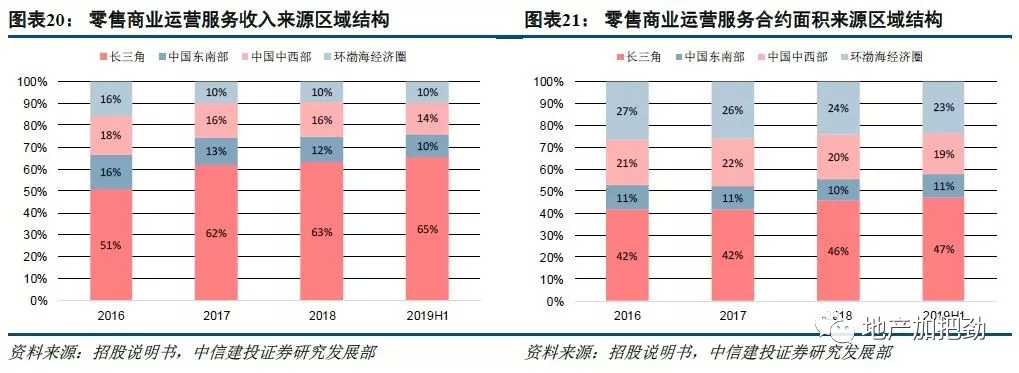

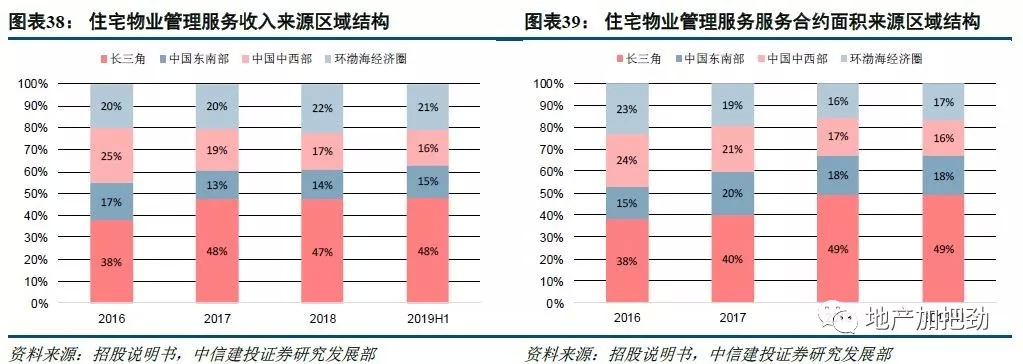

业务布局区域层面,长三角为公司的优势区域,2018年收入和合约面积占比分别为65%和46%,意味着单位合约面积收入长三角要高于其余区域。公司未来战略中将以巩固在长三角的领导地位作为重要方向,在国家长三角一体化战略的指引下,计划继续在长三角投入大量资源,尤其在上海、杭州、宁波及南京等经济枢纽城市加大布局。此外,粤港澳大湾区也是公司重点发展的区域,而环渤海经济圈和除武汉之外的中西部区域将审慎进入。

2.3 未来成长受益于内扶外拓与量价齐增

我们认为,公司商业运营服务板块未来的成长将同时受益于母公司商业物业的交付以及自身的管理输出,此外还将受益于每年物业管理费的增长:

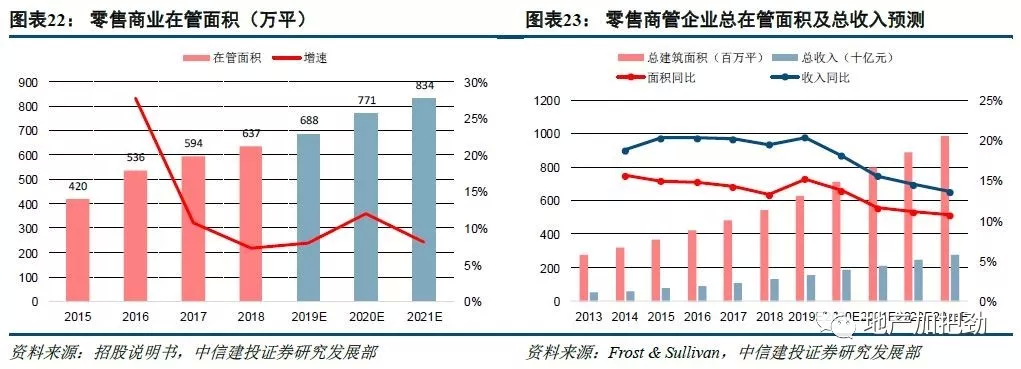

第一,未来三年宝龙集团商业地产开发给予的支持将带来在管面积的增长,进一步增强业绩增长的确定性。根据宝龙集团与公司签订的合约以及集团自身储备情况来看,开发的商业物业均预计于2019-2021年开业,细化到每个年份在管面积在2019年、2020年、2021年分别为688万平、771万平和834万平,分别同比增长8.0%、12.1%、8.1%,年复合增长率为9.4%。

第二,零售商业物业面积规模仍将继续增长,加之商管行业整体仍处于分散状态,公司成长具备较大空间。目前商管行业top5公司的在管面积市占率合计仅10.9%左右,其中宝龙集团占比0.8%,位列第四,但仍有较大提升空间。根据frost

&

sullivan预测,2018-2023年国内商管企业在管面积、总收入年复合增长率将分别达到12.5%、16.4%,增速虽较2013-2018年分别下滑2.1个百分点、3.4个百分点,但行业规模仍能保持稳定增长,预计到2023年,国内商管企业在管面积和总收入将分别达到9.8亿平和2871亿元。未来公司对外拓展的方向主要集中在以下几个方面:1、现实中商业运营存在较高门槛,行业存在较多本身禀赋较好但后期运营效率低下的项目,存在一定管理输出机会;2、商业勾地作为低成本拿地的手段为越来越多的房企重视,但大部分房企本身不具备商业运营经验,公司可以从拿地前便介入提供全链条服务。

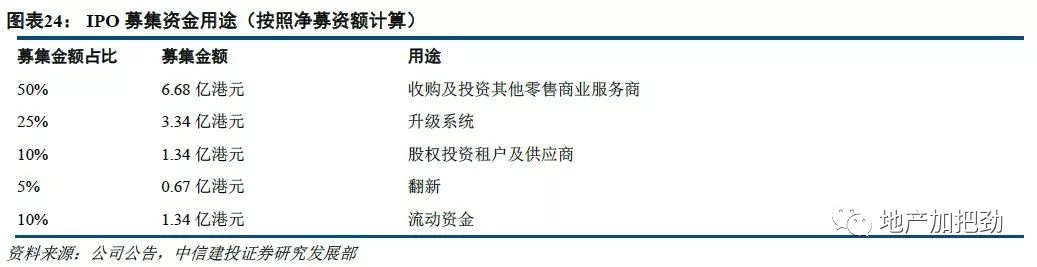

第三,IPO前集团往来款结清以及IPO获取融资,公司账面资金充裕,可用于后续对外收并购。IPO前由于公司曾是宝龙地产下附属公司,在集团整体的资金安排下公司与母公司间的往来款较多,产生较多的其他应收应付。公司承诺这部分往来款将于IPO前结清,根据2019年半年报计算结清这部分往来款并偿还银行贷款后仍将增加4.86亿元现金。而IPO后公司可将募集的6.68亿港元资金用于收购及投资其他零售商业服务商,这将进一步增厚业绩。

第四,住宅物业服务面向众多自然人业主导致提价难的问题,在商业运营服务板块不会出现,公司可以享受每年商业物业管理费的增长带来的好处。公司商业运营服务主要面向租户收取物业管理费,租户群体绝大多数为公司法人,资金实力、契约精神和信誉较住宅物业服务的自然人客户更有保障。随着商场运营水平和物业价值的提升,物业管理费也将随着租金收入和物价因素逐步上升。以公司在管集团开发的商业物业物管费来看,2018年同比增长18%,2019H1较2018年增长5%,预计近两年复合增速在10%以上。

3 商管经验丰富,治理层年富力强,招商与运营能力持续提升

3.1 住宅物管起步,具备十三年零售商业运营服务经验

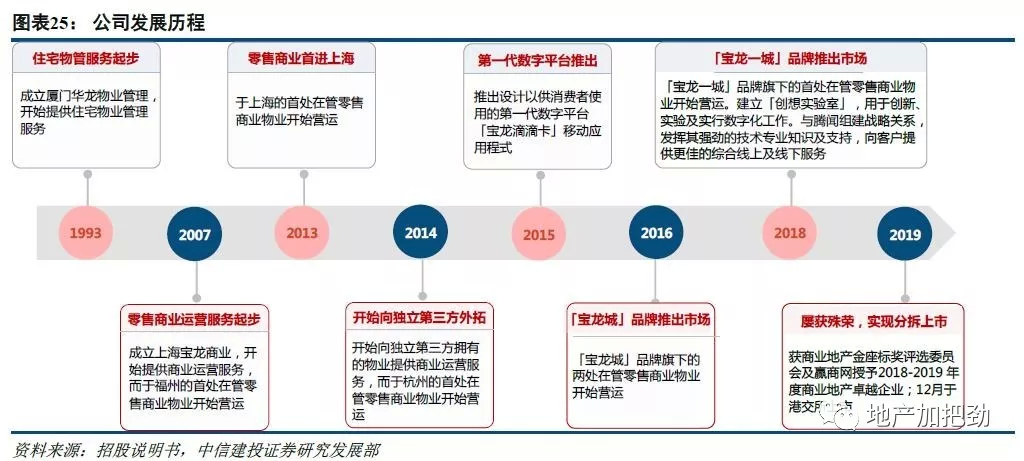

公司前身为宝龙地产附属的若干物业管理服务公司(主要为商业运营服务平台上海宝龙商业、住宅物管平台厦门华龙物管以及其他附属公司),最早可追溯至1993年成立的厦门华龙物业管理公司,其主要为母公司提供住宅物业管理服务。公司的主要业务板块零售商业运营服务真正起步的标志是2007年成立上海宝龙商业,并在当年位于福州的首处在管零售商业物业开始运营。

2007-2013年间,上海宝龙商业主要为地产开发母公司在商管经验积累和品牌知名度提升后,公司轻资产输出起步,开始向独立第三方提供商业运营服务。此后期间,公司在完善零售商业产品线的同时,也逐步搭建起数字化平台以提高效率和优化服务,2015年第一代数字平台推出,2016年、2018年分别推出相较旗舰品牌“宝龙广场”定位偏高端的“宝龙城”、“宝龙一城”。2019年正式分拆重组上市,独立后的宝龙商业一方面将继续依靠地产开发母公司资源支持,另一方面也将积极外拓和收并购,而十三年服务经验将为此打下坚实基础。

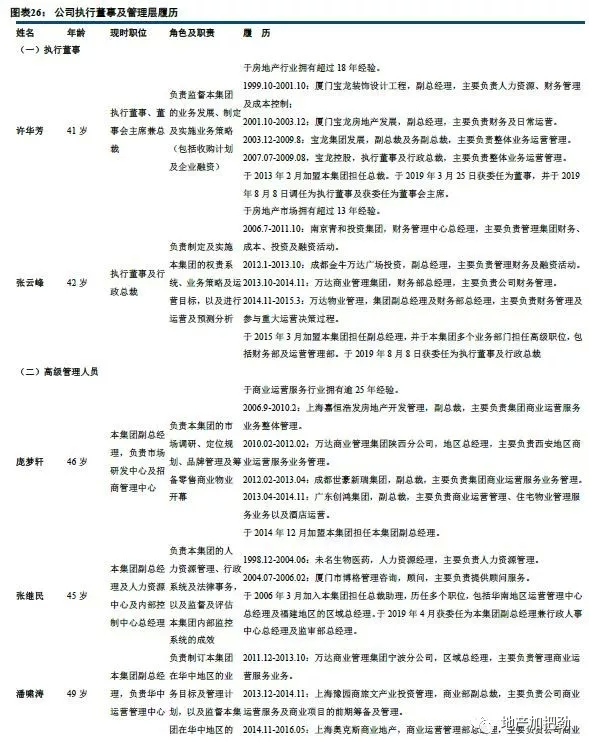

3.2 管理层商管履历丰富,年富力强

公司管理层结构来看,许健康家族成员担任执行董事和董事会主席兼总裁,委托代理问题最小化,管理层成员则具备丰富的商管行业经验。实控人许健康之子许华芳在公司享有的份额仅次于许健康,也为公司的执行董事、董事会主席兼总裁;执行董事及行政总裁张云峰在房地产市场拥有13年经验,在2012-2015年期间有过万达的履历,分别曾在万达商管集团担任财务部总、万达物管担任集团副总和财务部总;此外,高级管理层成员也具备商业地产运营的丰富履历。整体来看,公司管理层团队整体年富力强,平均年龄仅44岁,于房地产行业平均拥有超过15年经验。

3.3 强大品牌库孕育出色招商能力,运营能力持续优化提升

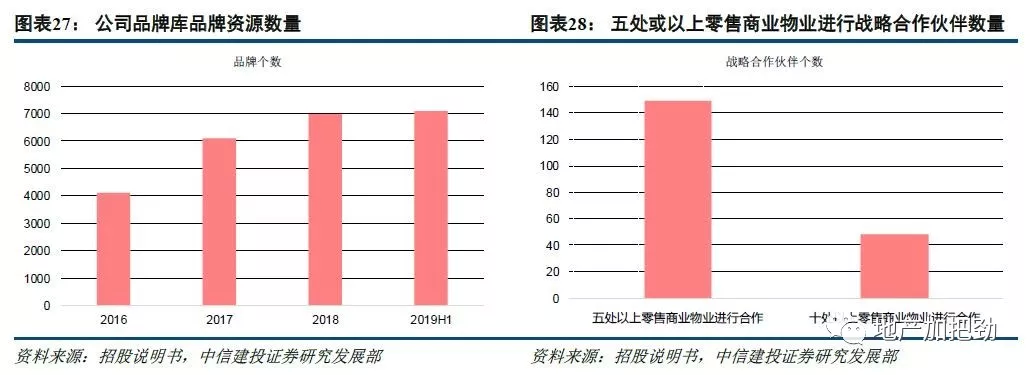

公司具备出色的招商能力,品牌资源储备十分丰富。公司与主力店、国内小品品牌店铺及地方零售商均建立起广泛的联系,包含知名电影院、国内知名超市、国际时尚品牌及国际知名快餐店。截至2019H1,品牌库已经涵盖超过7100个品牌,其中与500个品牌合作已超过5年,并已与149个品牌建立战略合作伙伴关系。庞大的品牌库一方面彰显公司自身的品牌引力,另一方面使公司在提供租户招揽服务方面表现更为出色,易于快速招揽租户并便于优化租户结构。此外,部分业主在与公司签订租户招揽服务合同时,会在收取一次性服务费之外,根据出租率高于协定水平时支付表现费,而公司也将受益于此。

除出色的招商能力外,公司在市场研究及定位阶段以及运营阶段同样具备行业领先的水平。具体而言,两个阶段培育出的能力更多地体现为路径依赖型,宝龙从2007年便开始进入商管行业,长期对市场跟踪和运营经验的积淀是其他新进入者不可比拟的,现任管理层也具备丰富的商管履历,未来轻资产管理输出在起点上具备较强的优势。

此外,定量指标出租率情况来看,公司商业运营能力总体仍呈现稳中有升的向好趋势:1、从已开业商业物业平均出租率来看,由2016年的84.5%稳步提升至2019H1的86.7%;2、开业3年以上项目平均出租率来看,由2016年的81.7%提升至2019H1的86.3%;3、当年新开业项目平均出租率来看,已由2016年的86%较大幅提升至2018年的95.4%。

3.4 构建综合线上生态系统,践行科技赋能

公司强调科技对商业的赋能,2018年与腾讯战略合作成立合资公司宝申科技,推出“纽扣计划”。纽扣计划是宝龙商管打造面向行业的商业数字化创新应用,作为该计划的一部分,公司根据PM系统构建了综合线上生态系统。该综合线上生态系统通过“宝龙悠悠”微信小程序连接消费者,通过“宝龙商+”微信小程序连接租户,以及通过AMP系统连接业主;PM系统作为该生态的基础一环,将以上三个数字化平台连接到一起,起到整合财务管理和业务运营职能,具体涵盖项目管理、租户招揽及租赁管理、运营及市场营销、工程规划及管理、成本管理及招标5个子系统。

公司可以通过纽扣计划提升消费者消费体验、有效管理和服务租户,并通过多经监控、精密客流、会员分析、商户安防、车场及公共效能、招商及定位辅助等管理布控,提升整体运营效率,推动商业物业增值。目前,纽扣计划已发展出4个全新产品线,在公司全面应用,包括商业全场精密客流、覆盖顾客、商家及运营团队的小程序矩阵,基于面部识别的无感积分,基于位置服务的商业大数据工具,均是合作方腾讯的相关技术资源在行业中的最前沿应用。

4 住宅物管未来成长受益于母公司销售高增,区域深耕或使盈利能力改善

4.1 提供基础服务及增值服务,基础服务收费采取包干制

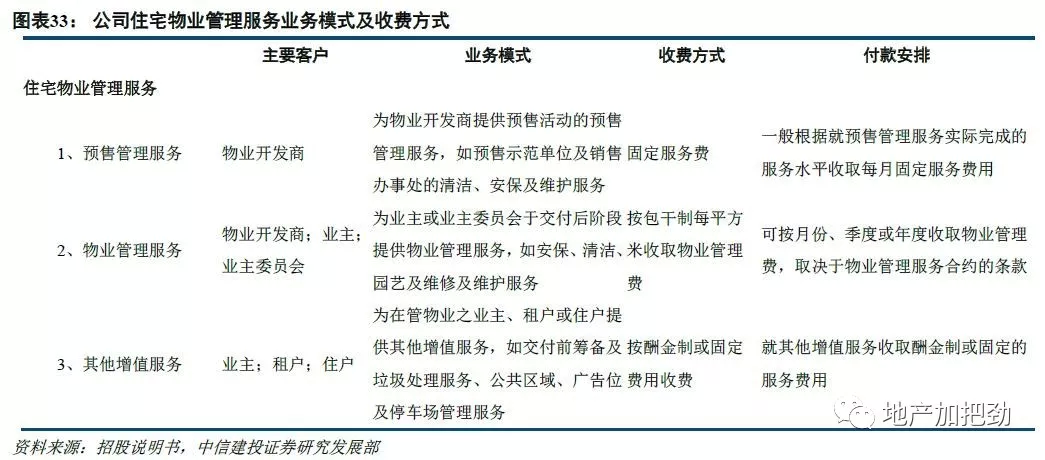

公司的住宅物业管理服务板块主要聚焦三大业务,管理业态涵盖住宅、写字楼、公寓等:1、预售管理服务,商品住房预售阶段面以固定服务费方式向住宅开发商收取,主要提供销售案场的保洁、安保及维护服务;2、物业管理服务,商品住房交付后阶段主要向业主收取,提供保洁、安保、园艺、维护及维修等基础服务,公司以包干制作为物业费收取方式;3、其他增值服务,是指以上两种服务之外另外提供的服务,按酬金制或固定费用收费。

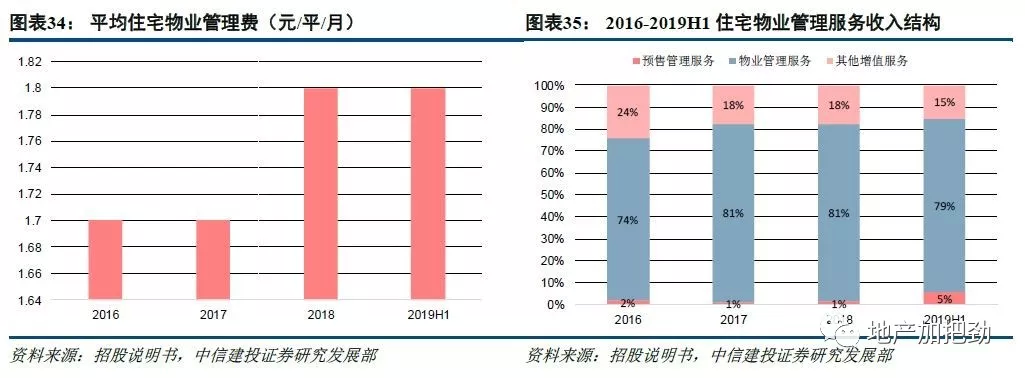

与商业运营服务板块类似,住宅物管服务板块收入也以按面积基准收取的固定管理费为主要来源,物管服务收入占住宅物管服务收入比重一直稳定在80%左右。从公司的平均住宅物业管理费来看,平均物业费由2017年的1.7元/平/月提升至2018年的1.8元/平/月,2019H1与2018年持平。此外,2019H1预售管理服务收入占比较2018年下滑3个百分点至15%,而其他增值服务则上升4个百分点至5%。

4.2 在管项目来自母公司开发住宅交付,布局长三角为主

2016-2019H1期间,公司住宅物管收入和合约面积全部来自集团或集团合资企业开发的住宅物业,因此对母公司的依赖较强,但近期存在一定改善。2019年下半年,公司与独立第三方签订5个住宅物业项目,合约建筑面积70.51万平,位于晋江和海阳,一定程度上显示出公司积极外拓的决心和能力。

由于住宅物管服务收入与合约面积均来自集团开发,因此布局也与集团的战略以及商业运营服务一致,长三角成为主要优势区域,其2018年和2019H1收入占比分别达到47%、48%,合约面积占比分别为49%、49%,其余东南部、中西部以及环渤海经济圈则较为均匀。

4.3 中短期成长仍主要依靠母公司开发物业交付,未来将受益于规模效应增强

我们认为,依照目前合约面积结构,中短期住宅物业服务板块的增长主要还是依靠母公司开发物业的交付,同时在公司布局长三角的战略推进之下,单城在管项目趋于增多,规模效应增强:

第一,中短期成长仍主要依靠母公司开发物业交付。住宅物业管理服务板块尽管在公司收入中占比约20%,但是得益于母公司过去2-3年住宅销售面积的快速增长,预计未来三年内也将极大增强此板块的业绩确定性。若以招股书披露的母公司与公司已签订的合约面积进行测算,截至2019H1,公司住宅物管合约面积为1707万平,加上下半年截至目前新增的207万平,合计1914万平。以截至2019H1在管面积1057万平为基数,假设未来三年合约面积全部转化为在管面积,则年复合增长率可以达到22%。

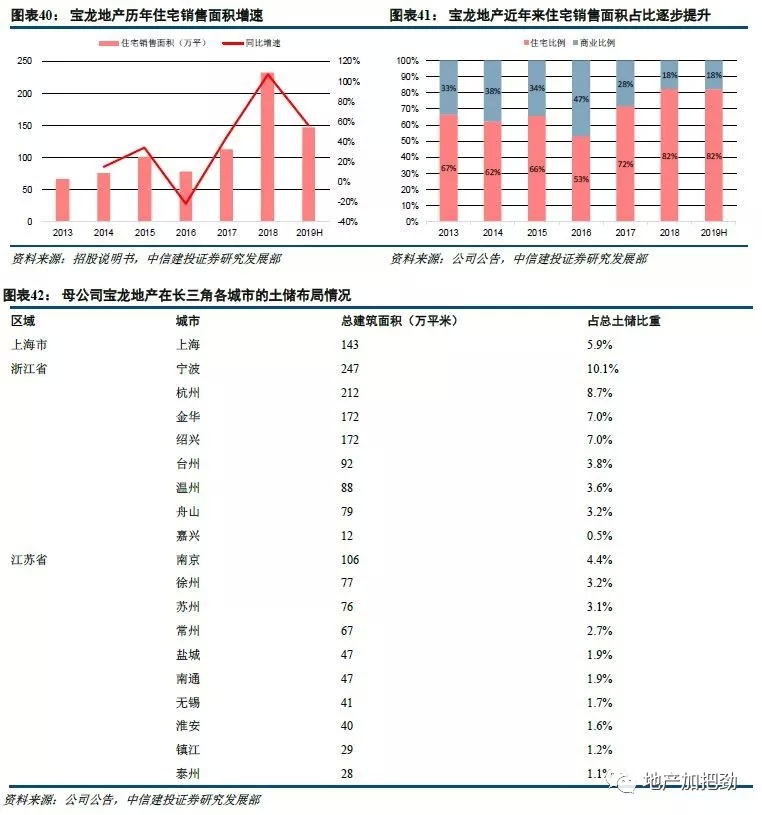

第二,公司未来将受益于重点布局长三角战略,单城在管项目趋于增多,规模效应增强。从母公司披露的截至2019H1的土储数据来看(未区分商业和住宅),长三角建筑面积占比72.6%,其中上海、浙江、江苏分别占比5.9%、43.9%、22.8%。未来公司将继续重点布局长三角,单城管理项目将增加,有助于管理半径的缩短和管理成本的下降,利润率将有所改善。

5 盈利预测、投资建议及风险提示

5.1 盈利预测:2019-2021年EPS分别为0.30/0.46/0.65元

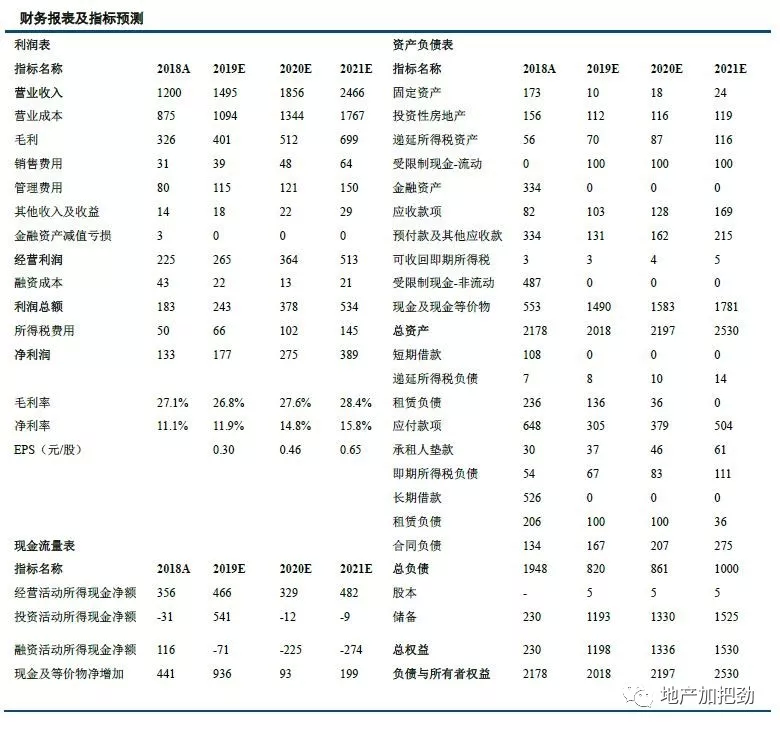

我们预计公司2019-2021年核心净利润分别为1.77/2.75/3.89亿元,对应EPS0.30/0.46/0.65元。盈利预测关键假设如下:

1、2019-2021年零售商业在管面积分别为688/826/991万平,住宅物业在管面积分别为1245/1519/1853万平;

2、2019-2021年商业运营服务毛利率分别为30.1%/31.0%/32.0%,住宅物业管理服务毛利率分别为14.3%/14.3%/15.0%;

3、销售费用率和管理费用率维持稳定,2019-2021年销售费用率分别为2.6%/2.6%/2.6%,管理费用率分别为7.7%/6.5%/6.1%,其中2019年管理费用较高是由于考虑上市有关费用;

4、综合所得税率维持稳定,2019-2021年分别为27.1%/27.1%/27.1%。

5.2 投资建议:首次覆盖给予“买入”评级

宝龙商业可比中等规模港股上市物业公司(新城悦、永升生活服务)对应2020年28倍PE,给予公司2020年28倍PE,对应目标价14.40港元,首次覆盖给予“买入”评级。

5.3 风险提示

1、母公司商业地产项目开业可能不及预期,导致商业运营及管理服务收入增速不及预期;

2、并购外拓速度可能不及预期,导致商业运营及管理服务收入增速不及预期;

3、母公司住宅项目交付节奏不及预期,导致住宅物管服务收入增速不及预期。

扫码下载智通APP

扫码下载智通APP