广发证券:市场波动率下降 港股估值、盈利有望“双升”

本文来自微信公众号“广发港股策略”。原文标题《港股延续“躁动”的契机—中美经贸协议签署点评》。

报告摘要

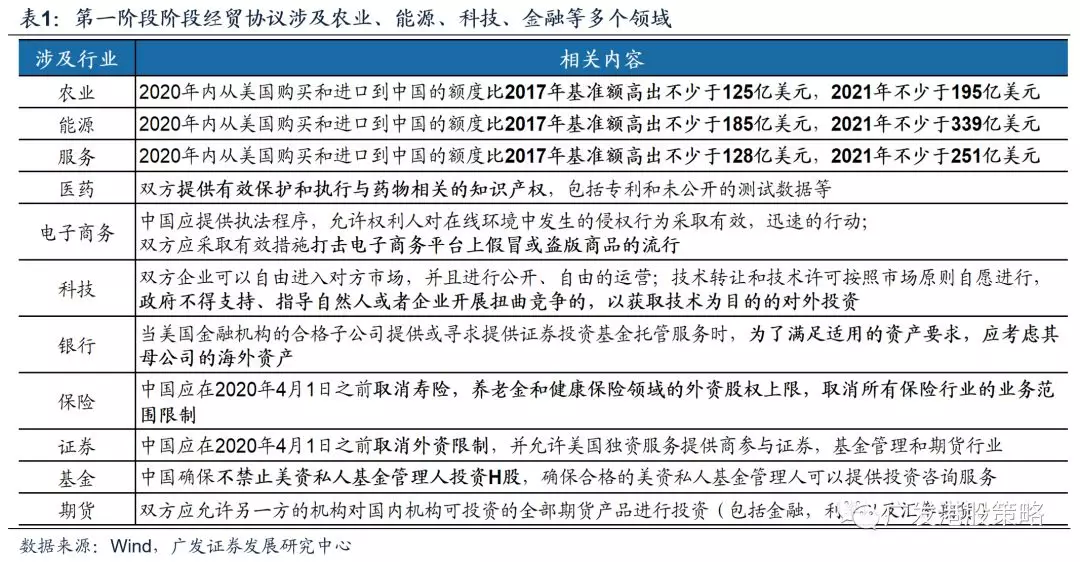

事件:中美第一阶段经贸协议正式签署。经贸协议涉及农业、制造业、金融、科技等多个领域;内容包括中国扩大对美贸易进口、放宽金融开放、中美双方加强知识产权保护、规范技术转让与争端解决规则等多方面。

同时美国开始履行分阶段降低关税承诺,将1200亿美元商品关税加征幅度降为7.5%,并取消1800亿美元商品关税加征计划。

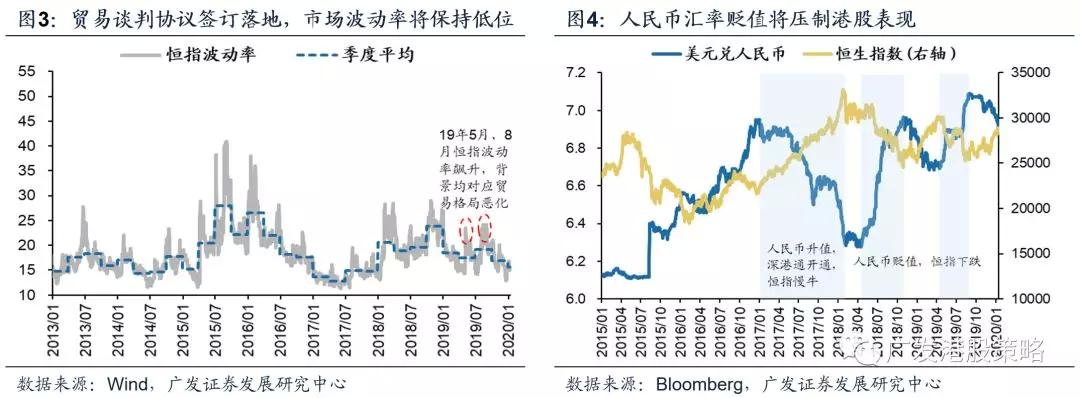

市场波动率下降、人民币汇率企稳,港股市场估值、盈利有望“双升”。贸易环境缓和降低港股波动中枢,不再对估值扩张产生压制。而人民币汇率企稳后,跨境资金有望重新回流港股,港股中资股EPS不再受汇兑损失拖累。

预计未来人民币兑美元汇率走势将更多反映中美利差、经济增长等基本面因素。目前中美利差仍位于历史相对高位,预计后续人民币汇率走势偏稳,港股市场估值、盈利有望迎来“双升”。

小幅上调港股2020年港股盈利增速预期。根据贸易战最新情形,我们降低贸易摩擦对中国GDP增速负面拖累幅度的预测,并小幅上调2020年恒生指数、恒生国企指数盈利增速预测至7.1%、8.1%(前预测值6.7%、7.6%)。

中美谈判进入第二阶段,关注“大选效应”。第二阶段谈判需关注两国在技术、金融领域的博弈,一旦科技与金融领域出现摩擦,其负面影响更加难以估量。

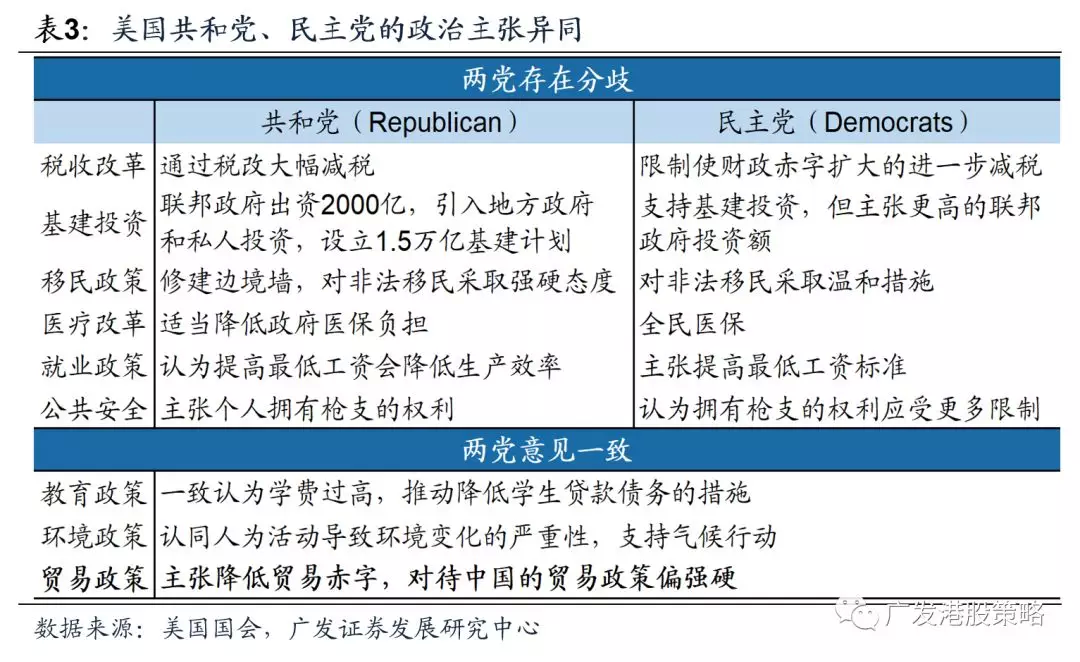

仅就贸易政策而言,考虑到美国两党在降低贸易赤字上的诉求基本一致,因此不排除大选后美国对华强硬贸易政策再次发酵的可能,但预计短期“喘息”将延续一段时间。

风险提示:

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

1、中美经贸协议正式签署,美方加征关税由升到降

2020年1月15日,中美第一阶段经贸协议正式签署,协议包括序言、知识产权、技术转让等九个章节,涉及农业、制造业、科技、金融等多个领域;同时美国开始履行分阶段取消对华进口商品加征关税的承诺。我们将本次协议内容与关税减免条款概括为以下几方面:

(1)美国开始履行分阶段取消对华进口商品加征关税承诺:美国承诺30日后将1200亿美元的商品关税加征幅度降为7.5%,并取消1800亿商品关税加征计划;但另一方面,前期2500亿美元商品关税加征幅度不变,未来美方加征关税幅度仍有下降空间;

(2)中国扩大贸易进口:中国将扩大自美农产品、能源产品、工业制成品、服务产品进口,承诺未来两年进口规模在2017年基数上增加不少于2000亿美元;此外,中国对以上产品和服务的进口数量增加趋势将在2022至2025年保持;

(3)中国扩大金融开放,放宽金融领域准入门槛:中国将在2020年4月1日前取消所有保险行业的业务范围限制,同时放宽美国证券、基金、期货行业公司在国内业务限制;汇率方面,中美双方就避免竞争性贬值、制定汇率目标和提高透明度等达成共识;

(4)中美加强知识产权保护、规范技术转让规则:中美双方在保护商业秘密、知识产权、专利商标、打击盗版等领域达成共识;同时中美就技术转让方面的市场准入、行政要求、透明度等方面达成协议。

2、市场波动下降,人民币汇率企稳,小幅上调港股20年盈利预测

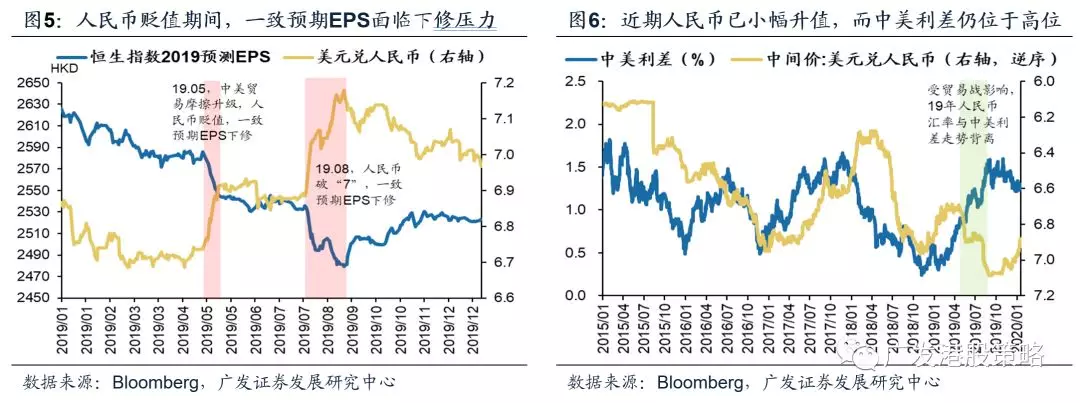

2019年基本面和估值研判框架之外的“黑天鹅”事件对港股形成明显拖累,而这些“黑天鹅”事件中,中美贸易摩擦杀伤力巨大。2019年港股波动率5月、8月两次飙升,背景均对应中美贸易摩擦再次加剧。除波动率提升压制市场估值外,贸易战导致人民币贬值对港股市场杀伤力更大,人民币贬值对港股既杀估值,也杀盈利:(1)由于对汇率走势不确定性的担忧,跨境套利型的外资倾向于短期避险;(2)人民币贬值对中资股(港币计价)的EPS增长负贡献,19年两次人民币贬值期间,港股EPS增长一致预期均遭到明显下修。中美经贸协议签署后,预计人民币兑美元汇率走势将更多反映中美利差、经济增长等基本面因素,后续走势偏稳,港股市场估值、盈利有望迎来“双升”:2019年中美利差走阔,但人民币兑美元大幅贬值,汇率与基本面走势背离的主要原因来自贸易摩擦反复影响市场风险偏好。12月以来市场已提前反应中美贸易谈判乐观预期,人民币小幅升值并重回“6”。目前第一阶段经贸协议签订落地,叠加中美利差仍位于历史相对高位,预计后续人民币汇率走势偏稳,贬值压力不会太大。

我们在2020年策略展望《价值回归年——2020年港股策略展望,2019-11-26》中,基于美国对剩余3000亿美元商品加征关税情形,假设贸易摩擦对中国2020年实际GDP增速的拖累幅度为0.15%,并预计2020年港股恒生指数、国企指数盈利增速分别为6.7%、7.6%。

近期市场已提前反应中美贸易谈判的乐观预期,对港股2020年盈利增长预测已小幅上调。根据贸易战最新情形,我们降低贸易摩擦对中国GDP增速负面拖累幅度的预测,并小幅上调2020年恒生指数、恒生国企指数盈利增速至7.1%、8.1%。

3、后续的变数?中美谈判进入第二阶段,关注“大选效应”

第二阶段谈判关注重点转向科技、金融领域。特朗普在第一阶段协议签订仪式中表示第二阶段谈判会很快展开。除剩余美国进口中国商品加征关税幅度仍有下降空间外,更需关注两国在技术、金融领域的博弈。因为中美一旦出现“技术脱钩”与“金融制裁”的最差情形,其负面影响会比加征关税更加长远,也更难以估量。仅就贸易政策而言,中期风险仍未消除,风险点或在美国大选后出现。2020年特朗普面临大选,核心诉求是连任。在中美贸易摩擦已对美国经济产生较大负面影响,同时近期中东局势不稳定因素上升、总统“弹劾案”提交至参议院的背景下,现阶段签订中美经贸协议有助于特朗普“稳经济”、“稳票仓”。但考虑到美国两党在降低贸易赤字上的诉求基本一致,因此无论大选结果,不排除大选后美国对华强硬贸易政策再次发酵的可能,但预计短期“喘息”将延续一段时间。

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP