在这个投资收益率低却高风险的大环境中,美国按揭质押债券市场是一方净土吗?

本文来自微信公众号“市川新田三丁目”,译者王为。

机构类按揭质押债券是一个经常被人误解的投资品种,如今却能在信用风险仍能保持在低水平的同时带来比较具有吸引力的回报表现。与传统的债券品种相比,机构类按揭质押债券有很多“与众不同”的特点,因此投资者在投资之前应尽可能多地掌握这些细节。

按揭质押债券基础知识

按揭质押债券即MBS是一种以由多笔按揭质押贷款构成的贷款资产池所产生的现金流作为还本付息保障的投资工具。当购房者按月支付按揭质押贷款项下的本息,这些现金流被转手付给了按揭质押债券的持有人,这就使得按揭质押债券的投资看上去不像传统的债券投资那么直观。

按揭质押债券按月偿付包括本息在内的债券现金流。与传统型的债券通常每半年付息一次、然后在到期日一次性还本的做法不同,一只按揭质押债券是按期分别偿付本金的。就好比购房者按月支付按揭质押贷款项下的本息一样,按揭质押债券按月支付的现金流中也包括本金和利息。

按揭质押债券每个月偿付的金额可能会不一样。金额的大小要取决于购房者偿付按揭质押贷款项下现金流的速度有多快,因此按揭质押债券的持有者所得到的月度本息现金流的金额会有所不同。

提前清偿的风险。如果利率水平下行,购房者通常会对现有的按揭质押贷款进行再融资(此处的再融资是指购房者提前还掉原先叙做的高利率的按揭质押贷款,然后按照当前更低的利率水平叙做新的按揭质押贷款,这样就可以享受到利率水平降低的好处),从而导致按揭质押债券的还本付息速度出现加快。对投资者来说这是一个风险,因为投资者是在整体利率水平已经下降的时候拿回了投资本金,这就意味着投资者不得不将这些资金投资到低收益率的资产上。

延期偿付的风险。该风险与提前清偿的风险正好相反。如果利率水平出现上升,购房者不太可能提前还掉现有的按揭质押贷款。按揭质押债券的投资者收回本金的时间有可能比原先计划的要晚,从而错过将收回的资金用于投资高收益率证券的机会。

在考虑将按揭质押贷款纳入固定收益投资组合的时候,尤其是在为未来的负债状况进行规划之时,这些细节的重要性就凸显了出来。如果投资者对未来的一些开支有明确的计划,那么与有固定到期日的传统债券相比按揭质押债券可能就不太适合了。

美国的按揭质押债券有很多种,但在本文中我们将把关注点放在美国政府机构担保的债券上面:

吉利美或美国政府国民按揭贷款协会,是美国住房和城市发展部下辖的一家政府全资公司。作为一家实质上的政府实体机构,吉利美发放的按揭质押债券在本息偿付方面获得了美国联邦政府100%的信誉保证和信用担保。

房利美或美国联邦国民按揭贷款协会,是一家联邦特许经营公司,受联邦政府的监管和制约,但并不是像吉利美这样的政府全资机构。虽然通常也被认为获得了美国联邦政府的全力支持,但房利美担保发行的按揭质押债券并没有获得美国联邦政府100%的担保,因此其信用风险比吉利美高。

当前美国按揭质押债券具有相对较高的吸引力

机构类按揭质押债券的收益率水平看上去要高于同期限的美国国债收益率,甚至比很多投资级公司债的收益率还高。

在当前这个低收益率的大环境中,收益率方面的相对优势变得很重要。“利差”是指美国国债以外的其他类型债券的收益率高于同期限美国国债收益率的利率部分。与美国国债相比,彭博巴克莱美国按揭质押债券指数成分债的经期权调整后的信用利差的均值为0.4%,或40个基本点。虽然这个水平只比该利差过去10年0.37%的均值略高一点,但处于过去5年波动区间的上轨。

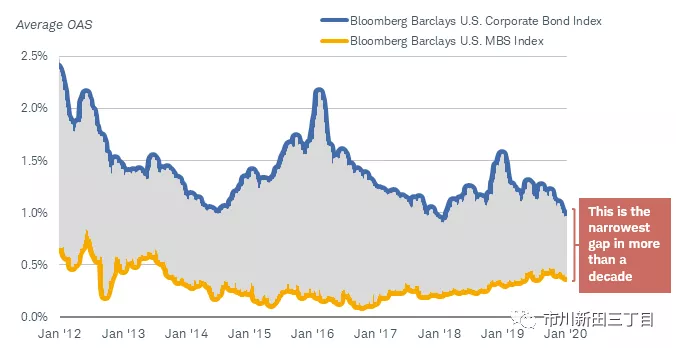

如果与投资级公司债进行比较,按揭质押债券的吸引力甚至更高,当前这两类债券的收益率之间的利差处于过去十多年来的最低位。

彭博巴克莱美国公司债券指数成分债的平均信用利差水平在2019年大幅下行,并接近过去十年的最低位。与此同时,按揭质押债券的信用利差近期出现小幅上升。美国投资级公司债和机构类按揭质押债券的信用利差之间的利差如今已达到过去十多年来的最低,下图中蓝线为彭博巴克莱美国公司债券指数成分债的信用利差的均值,黄线为彭博巴克莱美国按揭质押债券指数成分债的信用利差的均值,两者之间的利差在收窄。

在当前这个收益率水平很低而信用风险上行的大环境中,机构类按揭质押债券相对于美国投资级公司债而言似乎更有吸引力。美国公司债的收益率高于同期限美国国债收益率的利差约为60个基点,高于机构类按揭质押债券相对于同期限美国国债收益率的信用利差,但彭博巴克莱美国公司债券指数的成分债中低评级公司债的占比正在上升。

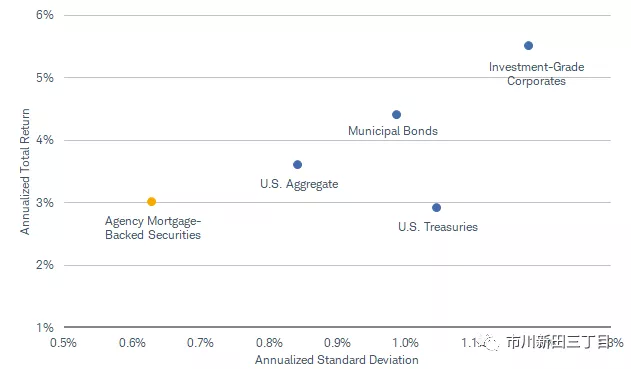

几年的投资下来,机构类按揭质押债券的总回报会比美国国债稍微高一些,但波动率要低。虽然机构类按揭质押债券的总回报赶不上美国投资级公司债,但其波动率低的特点可以成为均衡配置的投资组合中的一个多元化投资选项。

不要被名义上的久期值所误导

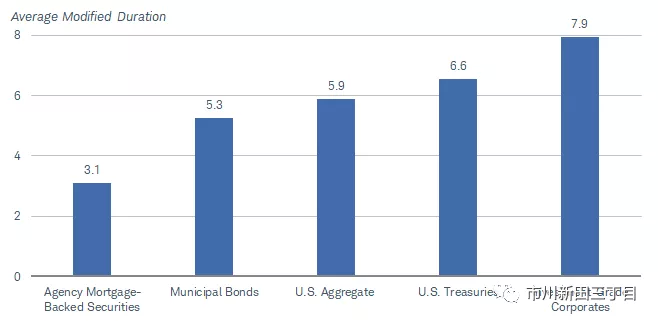

久期是衡量利率敏感度的指标,久期的值越高,债券价格相对于利率水平波动的敏感性越高。对于固定收益投资者来讲,久期这个概念很重要,因为债券的价格和收益率之间是反比关系。如果债券的收益率上行,债券的价格会下跌,反之亦然。根据经验,债券的收益率每涨跌1%,债券投资的市值将反向波动,波幅为久期的年数乘以百分之一。

彭博巴克莱美国公司固定利率按揭质押债券指数成分债券的平均久期只有3.1年,远低于其他主要的债券指数,如彭博巴克莱美国公司美国国债指数、彭博巴克莱美国公司固定利率按揭质押债券指数成分债的久期,比如

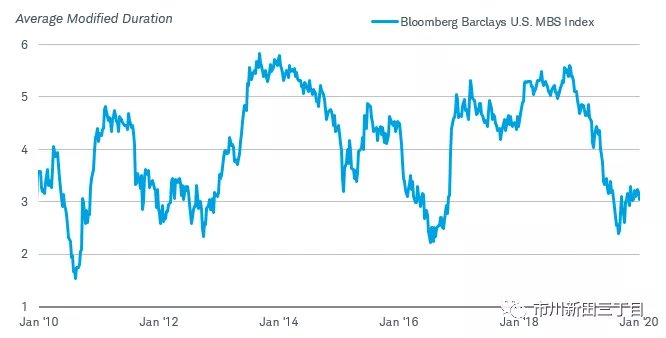

但是彭博巴克莱美国按揭质押债券指数成分债的平均久期会由于利率水平的变化而大幅波动。如果利率水平下跌,购房者往往会对原有的按揭贷款进行再融资,结果导致投资者的本金提前得到偿付。

由于投资者的本金因按揭贷款的提前偿还而更快地收回。但是,久期年数的缩短会掩盖真实的利率风险。如下图所示,随着美国长期国债的收益率大幅降低,彭博巴克莱美国按揭质押债券指数成分债的平均久期从2018年11月份的5.6年降至2019年8月的2.4年。根据前面提到的经验,如果当前彭博巴克莱美国按揭质押债券指数成分债的收益率上行1%,其平均久期的年限意味着其均价有可能会出现幅度约3%的下跌,但是如果收益率果真出现上行,其均价的实际跌幅可能不止于此。

另一方面,当利率水平上行时,购房者一般不会对按揭贷款进行再融资,我们预期今年年底会发生这种情况,而由此产生的“延期偿付风险”通常会导致按揭质押债券的平均久期年限被拉长。

在投资决策的问题上,我们不想看到投资者因为被误导而错误地选择平均久期较短的按揭质押债券,只有在债券的收益率上升的时候才被债券价格的快速下跌惊出一身冷汗。

怎么做?

机构类按揭质押债券可以给投资者带来相对比较具有吸引力的回报,而且不必承担过多额外的信用风险。考虑到机构类按揭质押债券的信用度比较高,此类债券应被作为债券投资组合中“核心”债券持仓的一个组成部分。我们建议投资者在债券投资组合中应持有比率可高达30%的机构类按揭质押债券,但是具体的配置比率要看投资者自身的风险承受能力,对票息收益的需求或对债券到期日债券市值的可确定性等情况。

最后,我们预测10年期美国国债的收益率会在今年晚些时候升至2.25% 至2.5%区域。这可能会导致机构类按揭质押债券的价格出现下跌,对于投资者来说这可不算一个好消息,但是这种情况一旦出现有可能给伺机进场的投资者提供一个买进收益率较高的债券的机会。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP