国信证券:带量采购趋于常态化,仿制药降价将成为长期趋势,建议关注中国生物制药(01177)等

本文源自微信公众号“GuosenHealthcare”。

事项及观点

医保谈判结果公布

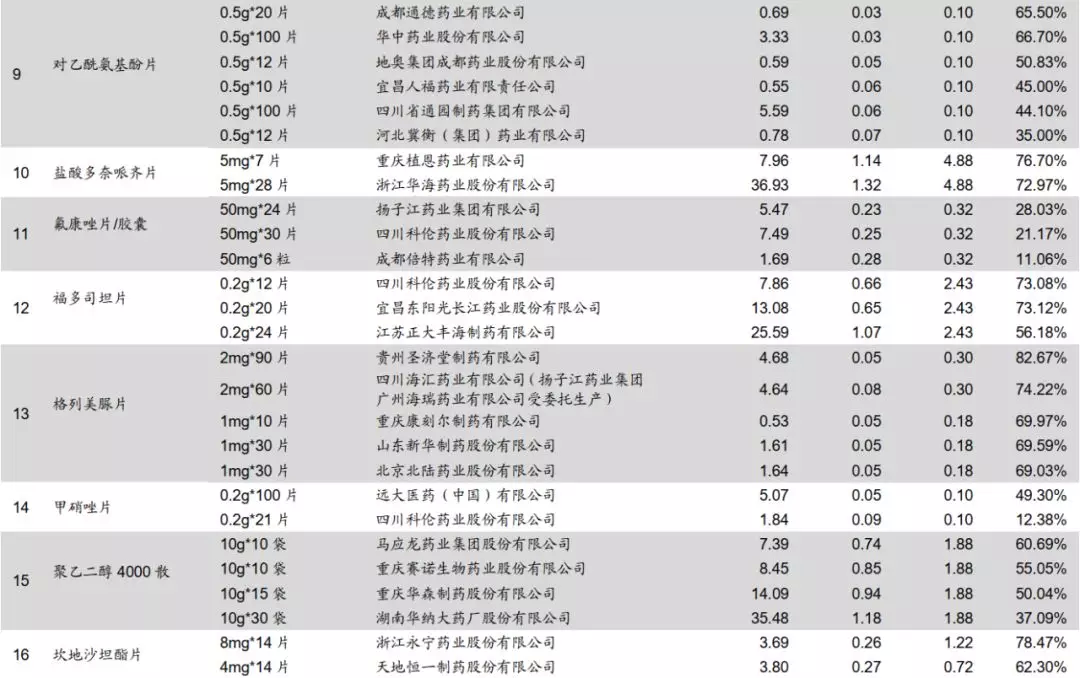

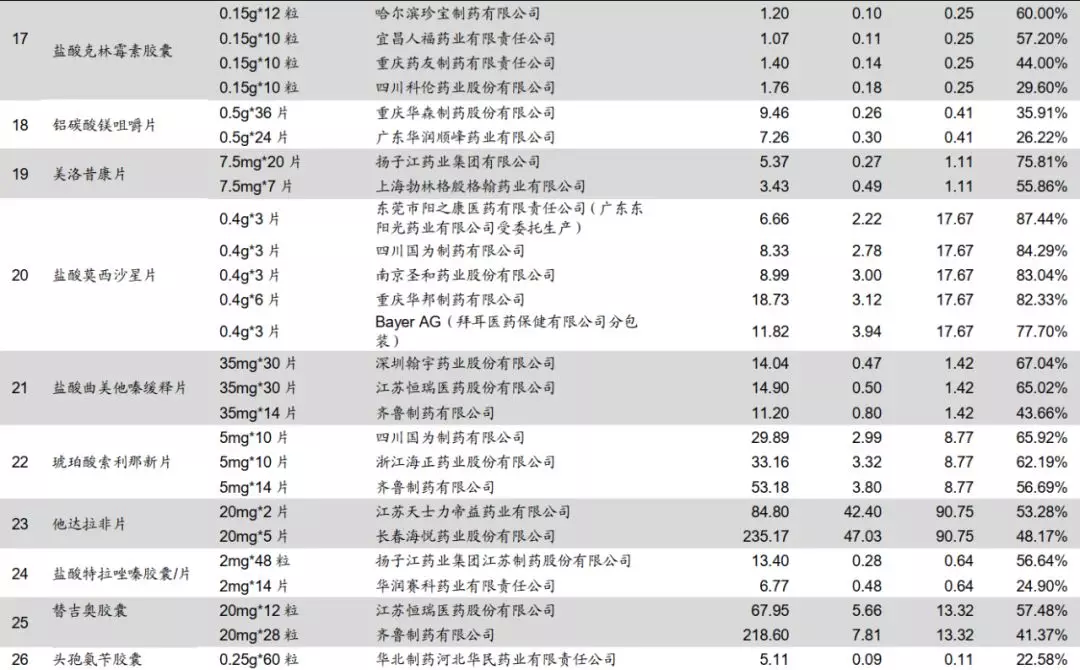

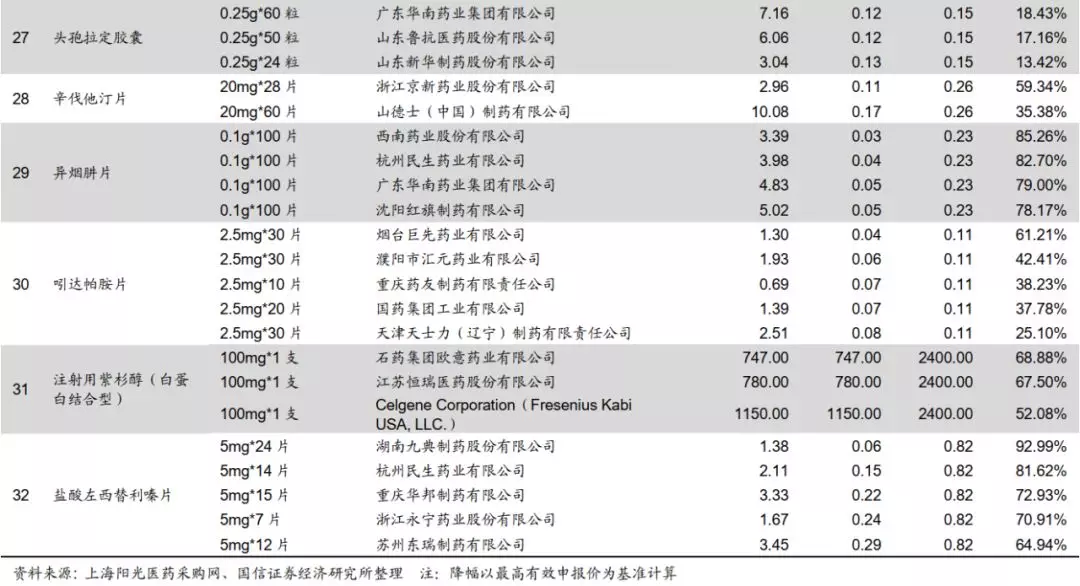

2020年1月17日,第二批全国药品集中采购工作产生拟中选结果。本次集采的33个品种中32个采购成功,共100个产品中选。122家企业参加,产生拟中选企业77家。与联盟地区2018年最低采购价相比,拟中选价平均降幅53%,最高降幅93%。

国信医药观点

1)价格降幅基本符合预期,市场反应平稳。经历“4+7”集采及联盟地区集采后,资本市场对于集采价格降幅已有充分预期,除部分未中标企业价格波动较大外,医药板块反应较为平稳;

2)“4+7”实际用量远超约定采购量,未中标企业将面对较大压力。截止12月底“4+7”品种平均采购执行进度为183%,提前完成约定采购量,中选药品占同通用名采购量的78%,未中标产品市场份额面临巨大压力,促使药企对集采重视程度进一步提升;

3)新规则作用开始体现,对报价策略提出更高要求。本轮集采新增的最高限价规则、拟中选资格规则等开始发挥作用,部分企业因新规则未获得拟中选资格;

4)外企参与度进一步提高,市场竞争更加充分。部分品种原研厂商报价超预期,外企对集采重视度进一步提升,预计未来仿制药价格将逐步对标海外;

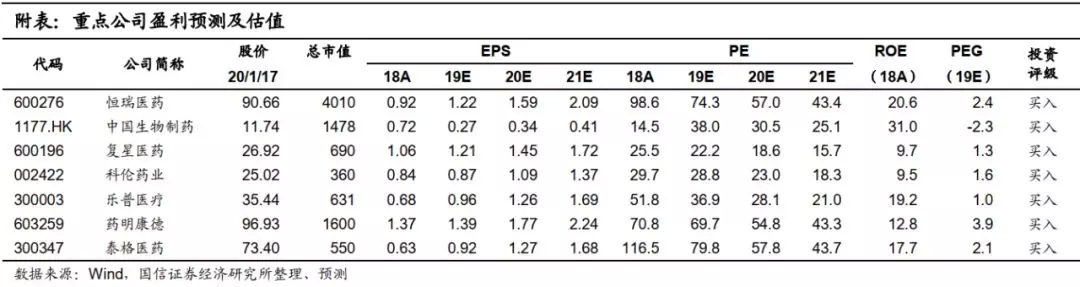

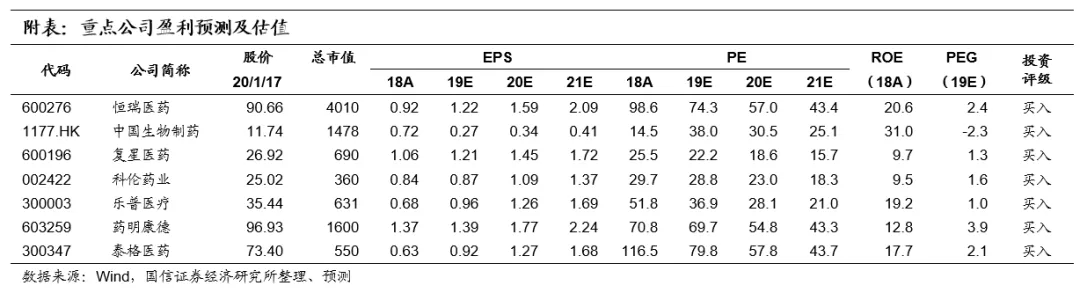

投资建议:带量采购趋于常态化,仿制药降价将成为长期趋势,未来预计将继续扩大品种和地区范围。行业集中度持续提升,发展方向加速向创新药转型,建议短期关注本轮集采中标企业业绩弹性,持续关注研发能力较强的国产创新药、创新器械企业及CRO/CDMO企业。建议买入:恒瑞医药、中国生物制药(01177)、复星医药(02196)、乐普医疗、药明康德(02359)、泰格医药。

风险提示:政策变化风险;行业利润率大幅下滑

评论

平均降幅53%,基本符合预期

平均降幅与此前两轮集采接近,基本符合预期。本轮全国集采与联盟地区2018年最低采购价相比,拟中选价平均降幅53%,最高降幅93%。“4+7”药品集中采购中标价与试点城市2017年最低采购价相比,拟中选价平均降幅52%,最高降幅96%。2019年联盟地区集中采购与联盟地区2018年最低采购价相比,拟中选价平均降幅59%;与“4+7”试点中选价格水平相比,平均降幅25%,最高降幅78%。

资本市场已有充分预期,医药板块反应较为平稳。首轮“4+7”集采对二级市场带来较大冲击,仿制药企业股价普遍出现较大波动。经历了“4+7”集采与2019年联盟地区集采后,药企已经开始熟悉报价规则,资本市场已对本轮全国集采降幅形成了充分的预期。除部分未中标企业价格波动较大外,市场整体反应较为平稳。

本轮采购地区较“4+7”集采和联盟地区集采进一步扩大,采购周期最长三年。参与集采的地区增加到全国31省区,成为真正意义上的全国集采。采购根据中选企业数量原则上确定为1~3年:全国实际中选企业为1家的品种,本轮采购周期原则上为1年;中选企业2~3家的品种,周期原则上为2年;中选企业为4家及以上的品种,采购周期原则上为3年。采购周期较此前的“4+7”集采和联盟地区集采进一步增加,有利于提高供给的稳定性。

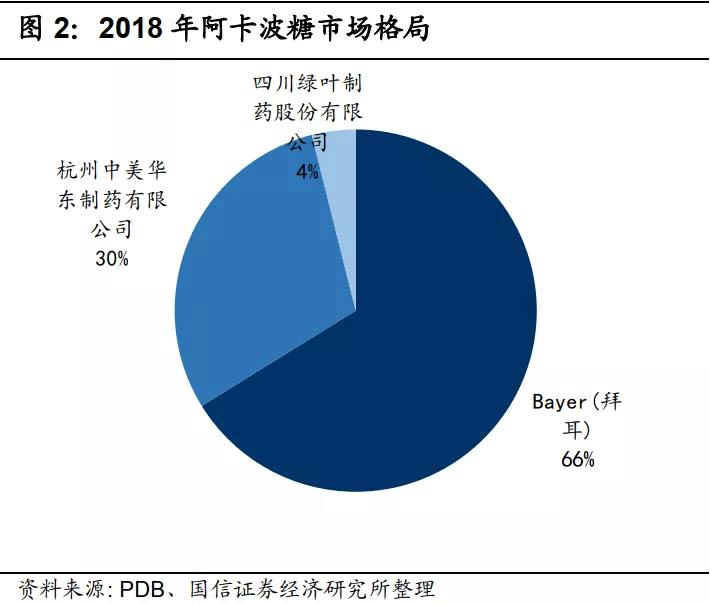

拜耳超预期报价搅动阿卡波糖市场,华东医药未能中标

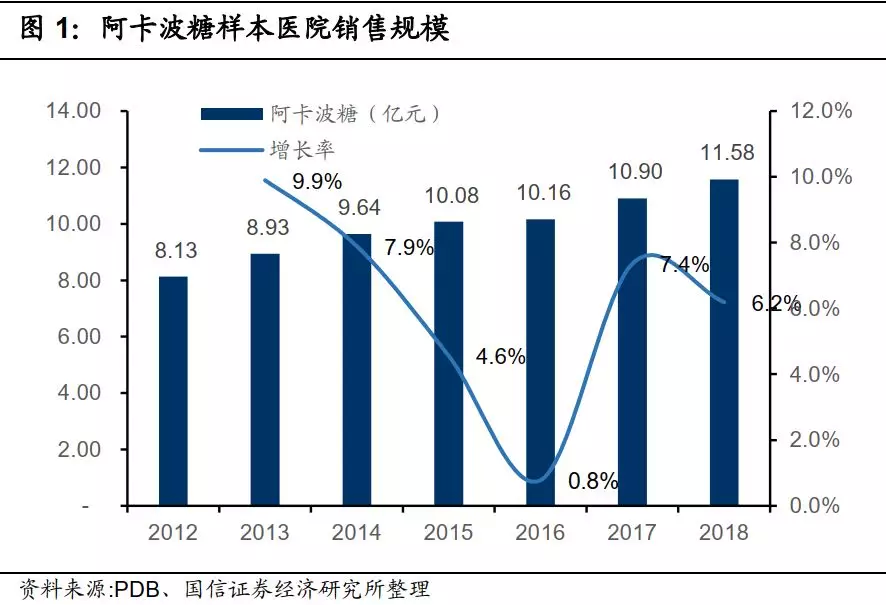

原研厂商拜耳超低价入局,不惜代价捍卫市场地位。PDB数据显示,2018年阿卡波糖样本医院销售额11.58亿元,同比增长6.2%,以5~6倍放大系数计算,国内市场规模约60~70亿元。样本医院市场中原研厂商拜耳的市场份额达到66%,杭州中美华东制药占比30%,四川绿叶制药占比4%。目前国内除原研厂商拜耳外,只有华东医药、绿叶制药及北京福元三家通过了一致性评价,理论上最多入围企业数为3家。

此次拜耳报价0.18元/片,降至全球最低价,超出竞争对手预期,也体现了公司不惜代价捍卫市场地位的决心。这一报价也直接导致了华东医药与北京福元出局,后者尽管价格第三低,但相比最高限价降幅不足50%,且高于拜耳报价的1.8倍。

华东医药此次未能中标,未来阿卡波糖销售可能面临较大压力。华东医药2018年阿卡波糖收入预计超过20亿元,且保持了较高的增长。公司拥有阿卡波糖片与阿卡波糖咀嚼片两种剂型,其中咀嚼片是公司的独家品种,2019年11月刚刚通过谈判纳入医保目录。预计未来公司未来将会把咀嚼片作为主推品种,但可能仍然难以对冲本次集采未能中标造成的影响。

阿卡波糖属于α-葡萄糖苷酶抑制剂,可使蔗糖分解成葡萄糖和果糖的速度减慢,从而减缓肠道葡萄糖的吸收,降低餐后血糖。原研厂商为拜耳(商品名为“拜唐苹”),由于降糖能力有限,最初在欧美市场并不被认可,相关糖尿病指南也不推荐糖尿病人使用。但在进入中国市场后意外地取得了巨大成功,连续多年排名国内糖尿病市场第一名,中国2型糖尿病防治指南自2010年开始均将其列为一线用药。

主要原因在于,阿卡波糖作为一种降糖能力相对有限的药物,在国内选择了糖尿病早期患者作为目标群体,即“糖耐量受损”适应症(IGT),并将主要营销战场从内分泌科转移到心血管科,并针对“合并IGT的心血管疾病患者服用阿卡波糖是否受益”进行了大规模的ACE研究。

“4+7”中标品种实际用量远超约定采购量,超量采购有望常态化

“4+7”集采中标品种超量采购,未中标品种面临压力较大。截至2019年12月底,“4+7”集采涉及的25个中选品种在试点地区的平均采购执行进度达到183%,中选药品占同通用名药品采购量的78%。中标品种具有较高的性价比优势,未中标品种在集采外市场面临较大压力。

超量采购有望常态化,中标与否对药企的影响将充分体现。部分企业此前认为即使在集采中未能中标,仍可以在集采外市场及非集采地区有所作为,但“4+7”集采执行进度来看,超量采购预计将成为常态,且未来超量倍数可能持续提升,中标与否对药企的影响将充分体现。一方面,部分“光脚者”有望通过集采中标获得较高市场份额;另一方面,“穿鞋者”若未能中标可能面临销售额大幅下滑,其集采中标的意愿可能进一步增强,从而导致报价更低。

新增的拟中选资格规则开始发挥作用,部分产品因新规则未入围

不同于此前集采价低者确定的规则,本轮全国集采新增拟中选资格报价限制。入围企业价格符合以下条件之一的,获得拟中选资格:

“单位可比价”≤同品种最低“单位可比价”的1.8 倍。

“单位申报价”降幅≥50.00%(以《采购品种目录》对应规格最高有效申报价为基数进行计算)。降幅以百分比计,四舍五入保留百分比小数点后2 位。

“单位可比价”≤0.1000 元。

三个条件满足其一即可,新规则对降价有激励效果。“最低中标价1.8倍”的规则,一方面有利于避免多个中标企业之间价格差距过于悬殊,另一方面,作为可选条件之一而非强制规则,也避免了极端低价产生的影响。在这一报价限制规则下,对于企业的报价策略,提出了更高的要求,但若达到50%的降幅,则无需再考虑竞争对手的最低报价。

部分产品因新规则限制未能入围,极端低价带来的潜在风险值得关注。本轮集采部分品种出现实际入围企业数少于最多可入围企业数的情况,部分企业由于报价降幅小于50%,且报价高于最低中标价的1.8倍,未能获得拟中选资格。例如阿卡波糖参与报价的企业共4家,理论上最多入围企业数为3家,但由于价格第三低的北京福元报价相比最高有效申报价降幅未达到50%,且其报价高于拜耳报价的1.8倍,最终阿卡波糖仅有2家企业获得拟中选资格。新规则下极端低价带来的潜在风险值得关注:1)单一企业的极端低价可能导致不正当竞争,恶意挤出其他竞争对手;2)中标价过低导致成本难以覆盖可能造成供应短缺,临床需求无法得到满足。

集采趋于常态化,仿制药逻辑加速转变

集采未来将趋于常态化,通过一致性评价的仿制药品种均可能陆续纳入集采范围,仿制药降价大势所趋。2019年9月刚刚完成对25个品种的联盟地区集采,今年初新一轮全国集采迅速推进,集采推进节奏加快,未来将逐步呈现常态化趋势,通过一致性评价的仿制药品种均可能陆续纳入集采,而用量较大的治疗性品种预计优先级较高。正如我们此前的判断,仿制药行业受降价影响显著,大单品逻辑已经不可持续,行业将逐渐转变为高量低价、低ROE模式,具备原料药产能的龙头企业将维持10%左右ROE的稳定现金牛模式,各品类将形成寡头格局。

医保资金腾笼换鸟,利好创新药、创新器械企业及外包服务企业。纵观2019年医药行业主线逻辑,行业在医保控费压力下仿制药品种持续承压,创新属性品种稀缺性凸显,创新药产业链的药企与外包服务企业受到市场追捧,享受较高的估值溢价。在年底全国集采的快速推进下,预计医药行业在2020年仍将延续这一趋势,创新药及创新器械标的有望持续受益,同时外包服务业将享受创新药产业链持续高景气度带来的需求提升。

对主要上市公司的影响:市场预期较充分,部分新中标企业有望迎来较大业绩弹性

恒瑞医药:作为国内创新药龙头企业,在本次仿制药集采中同样收获颇丰,醋酸阿比特龙片、盐酸曲美他嗪缓释片、替吉奥胶囊、注射用紫杉醇(白蛋白结合型)共4个品种中标,其中盐酸曲美他嗪缓释片和醋酸阿比特龙片分别于2019年4月与7月获批,2018年无销售收入,中标后预计将提供较大业绩弹性。公司未来多个重磅创新药上市销售驱动业绩快速增长,创新药国际化战略打开长期市值空间,预计2019-2021年摊薄EPS为1.22/1.59/2.09元,维持“买入”评级。

中国生物制药:公司旗下正大天晴中标醋酸阿比特龙片、奥美沙坦酯片、福多司坦片三个品种中标,公司作为国内创新药龙头企业之一,目前正处于产品密集收获期,丰富的产品线和管线将为公司提供长期成长的动力,新品种的上市和放量完全可以对冲承压品种销售的下滑。预计公司2019~2021年EPS为0.27/0.34/0.41元,维持“买入”评级。

科伦药业:阿莫西林胶囊、氟康唑片、福多司坦片、甲硝唑片、盐酸克林霉素胶囊共5个品种中标,是本次集采中标数量最多的企业。公司大输液业务基本保持稳定,近年来持续加大研发投入,2013-2018公司研发投入累计超过38亿元,随着非输液制剂持续贡献业绩弹性,新产品逐步获批,公司有望维持稳健增长。预计公司2019~2021年EPS为0.87/1.09/1.37元,维持买入评级。

投资建议:带量采购趋于常态化,仿制药降价将成为长期趋势,未来预计将继续扩大品种和地区范围。行业集中度持续提升,发展方向加速向创新药转型,建议短期关注本轮集采中标企业业绩弹性,持续关注研发能力较强的国产创新药、创新器械企业及CRO/CDMO企业。建议买入:恒瑞医药、中国生物制药、复星医药、乐普医疗、药明康德、泰格医药。

风险提示:政策变化风险;行业利润率大幅下滑。

扫码下载智通APP

扫码下载智通APP