铜矿,好日子来了,顶级矿业公司不断配置铜矿资源

本文转自微信公众号“矿业汇”。

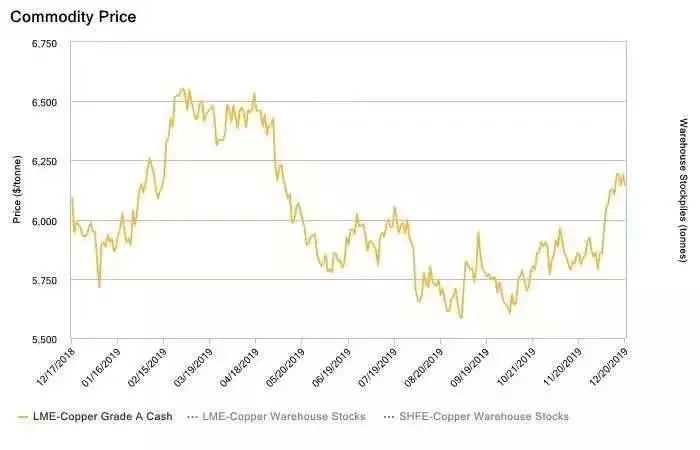

自12月初以来,国际铜价大幅上涨,已由月初的5800美元/吨涨至如今的近6200美元/吨,对于半年多来低迷的铜产业链,这成为了久违的好消息。而随着全球需求复苏,铜价很有可能会继续“起飞”,铜矿极有可能成为2020年的最为热门的矿种之一。

一、2019:新勘探矿山减少,矿端产能干扰不断

据标普全球报告显示,近十年连,矿业公司共投入266亿美元,发现了29个新铜矿,仅勘测出1.4亿吨铜,勘测成本高达190美元/吨,尤其是2013-2016年这三年,只发现了九个新铜矿。自2013年开始逐年下行的铜价严重制约着铜矿投资热情。

全球大型铜矿的勘探、建设与投产往往耗资较大,需要逐步建设达产,且建设过程中由于存在金属价格周期波动及当地政策变动等风险,能否按计划投产不确定性较强,新一轮铜矿投资周期逐渐被延后。 2019年,矿端产能也在遭受着不断的干扰。 罢工:2019年一季度便由3次罢工事件,大都以加薪及提供签约奖金解决,二季度智利国家铜业公司旗下Chuquicamata铜矿罢工,导致影响产量1万吨左右;由于抗议和混乱,10月23日,智利国家铜业公司Codelco关闭了一座铜矿,一家冶炼厂的运营规模大幅缩减。 抗议:中国矿业巨头五矿资源位于秘鲁的Las Bambas铜矿遭到当地社区组织抗议,社区组织封锁矿区道路至今未完全解决,致使五矿Las Bambas铜矿面临“减产”危机。 停产:嘉能可8月份宣称其将关闭其位于刚果的Mutanda铜钴矿项目,关闭两年,且不太可能很快恢复。而此前,嘉能可关闭赞比亚Mopani铜矿项目的两个竖井,2019年嘉能可非洲铜产量前三季度减少3万吨。6月2日,全球最大的铜矿商--智利国家铜业公司(Codelco)暂停旗下El Teniente铜矿部分的工作,此前该矿发生一起死亡事故;今年,韦丹塔资源(Vedanta Resources)在赞比亚孔科拉铜矿(Konkola Copper Mines,KCM)的生产停止…… 2019年,矿端产能遭受着不断的干扰,理应供应趋紧,但需求端,全球主要经济体PMI持续下行,导致主要经济体或国家下调经济增长预期,因此尽管矿山干扰事件频发,铜整体表现仍旧疲软不振,2019年末才稍有起色。

二、2020年:铜矿的好日子来了?

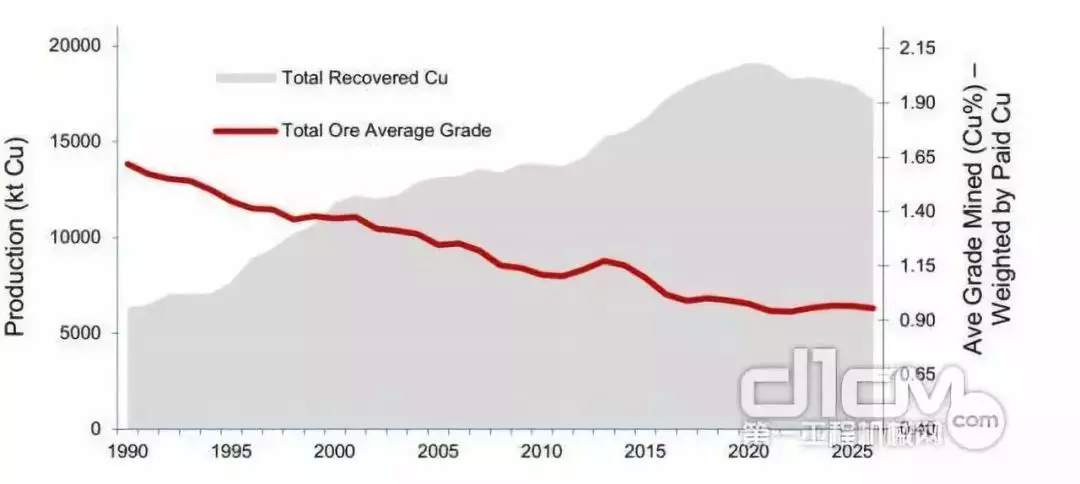

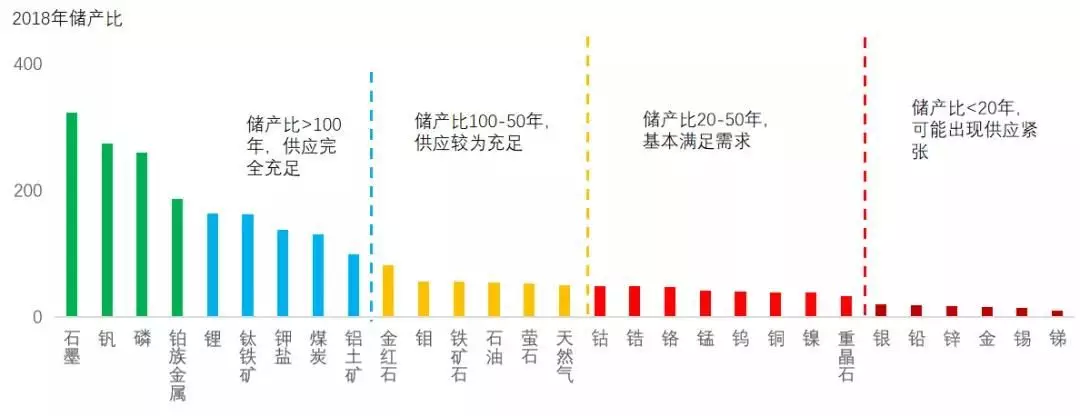

现阶段全球的铜矿山,澳大利亚,智利,秘鲁已经开发到中后期阶段,智利和秘鲁的平均品位在逐年下降;全球的平均品位从十年前的1.6%,下降到2017年平均品位0.6%。预计在未来十年期间,矿石品位下降17%,而在弥补矿石品位的下降,叠加全球铜需求保持平均增速为2.3%的条件下,这就要求铜矿每年需要48万吨的新增供应量。 以2018年的储产比来看,目前,全球铜只能位于基本满需求一档,随着开采深度的增加以及平均品位的降低,未来的供应难言乐观。

近两年,世界级大型铜矿罢工的消息几乎没有断过,大罢工以及上街游行让当地政府进退两难,加之环保与社区关系,2020年,供应端仍难有起色。 2019年是国内冶炼产能集中投放年,叠加2018年未投产产能,到2020年将逐一投产,这也使得铜矿供应将会出现阶段性紧张。

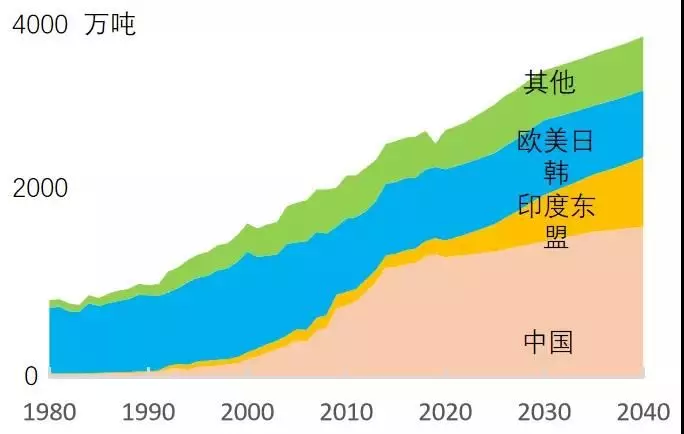

1980-2040年全球铜需求趋势 另外,新能源汽车将成为铜需求的一大增长点,自2015年以来,全球新能源汽车产业快速发展,新能源汽车的产量由2015年的54万辆增长至2018年的201万辆。尤其是在中国,以电动车为绝对主力的新能源汽车已经到处可见。

三、顶级公司铜矿资源

顶级矿业公司重点布局铜矿资产是矿业行业“公开的秘密”,几乎所有的顶级矿业公司都钟爱铜矿。必和必拓、力拓、淡水河谷、嘉能可等都把铜作为自己的核心业务之一。

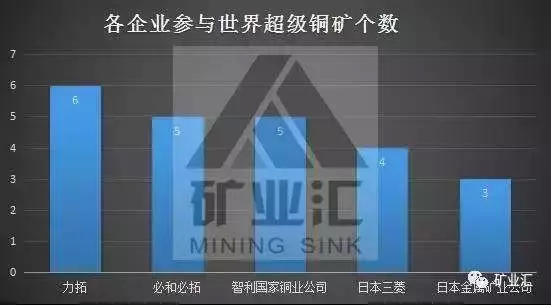

参与超级铜矿投资最多的公司是力拓公司,参与了6座超级铜矿的投资,其次是必和必拓、智利国家铜业公司两个公司并列第二,分别参与了5座超级铜矿的投资。第三是日本三菱公司,参与了4座超级铜矿的投资,第四是日本金属矿业公司,参与了3座超级铜矿的投资。

我国大型矿业公司也在积极的布局铜矿资产,尤其是在海外,已经取得了一定的成绩。五矿拿下了全球前十大在产铜矿之一的Las bambas,紫金赌对了全球最大未开发铜矿项目之一的Kamoa-Kakula,洛钼找准时机成功控股全球最大的铜钴矿项目Tenke Fungurume,中铝在秘鲁的Toromo-cho铜矿项目也在有条不紊的扩建当中......

(编辑:郑雅郡)

扫码下载智通APP

扫码下载智通APP