智能云增长强劲 微软(MSFT.US)“大象转身”

本文来自微信公众号“ 财报看公司”。

美东时间周三(1月29日)盘后,微软(MSFT.US)发布了2020财年第二季度财报。财报显示,期内公司实现营收369.06亿美元,高于市场预期356.7亿美元,同比大涨13.66%;利润为116.49亿美元,同比增长38.35%;微软Q2调整后每股收益(EPS)1.51美元,超过市场预期的1.32美元。

图源:财报看公司制图

2019年是微软股票近十年来表现最好的年份。自2019年始的 100.09美元到2020年1月30日172.78美元,微软股价已上涨了72.6%,市值定格1.3万亿。

股东与投资人们同样获得了丰厚的回报,本季度,微软以股票回购及分红的形式,向股东返还了85亿美元,而让这家科技公司实现“大象转身”的主要原因,是微软CEO萨提亚·纳德拉掌舵后,公司开始向移动和云优先的战略转型的决策。

微软近一年来的股价表现

01 纳德拉带大象转身

就在2014年前,微软还是外界眼中落寞的世界巨头,错失移动互联网发展的黄金时代后,微软逐渐走向下坡路,另两家科技巨头苹果和谷歌则蒸蒸日上。直到纳德拉点击“刷新”,转型移动和云优先的战略取得成效后,微软再次登顶全球市值之巅,大象转身。

当时,这个昔日的PC时代巨头正面临着重重危机:季度个人计算机出货量约为7000万台,增长已达顶峰,而智能手机的发展却是爆炸式的,季度出货量超过了3.5亿部;Windows 8也遭到冷遇;公司内部也缺乏凝聚力,员工对微软的创新能力提出质疑。

纳德拉接管微软后,从公司组织层面和业务架构层面都进行了改造。在组织层面,他主要重塑企业文化、企业战略及愿景,提出了很多鼓励创新的举措;在业务层面,微软首先深入移动市场,例如推动Office跨设备应用开发,将Windows10免费提供给消费者,另外,纳德拉还大力推行“云为先”的战略,将智能云业务提升为三大业务板块之一。

微软在财报中表示:“我们正在投入大量资源来开发和部署基于云的策略。”再将眼光转到国内,企业级服务赛道,已经成为了近年来投资圈最受关注的领域之一,以C端流量见长的腾讯调整了企业架构,向to B的产业互联网领域拓展。

微软2020年Q2毛利润增长了45亿美元,增幅达到22%,主要得益于销售组合转向高利润的业务,智能云业务本季度得到了5个点(5%)的提升,特别是Azure平台。

本季度微软研发支出增长了5.33亿美元,增幅为13%,主要是对云工程、LinkedIn及游戏的业务投资。但本季度游戏业务则表现不佳,游戏收入减少了11亿美元,降幅为16%。另外由于对LinkedIn的投资和商业销售的推动,微软Q2销售和营销费用增长了3.45亿美元,增长了8%。

对于微软来说,财报数据通常在会计年度的Q2和Q4季度表现更好。第二季度收入受主要公司年末支出趋势和消费者假日的消费影响,第四季度收入则受期间云业务合同履行完成的数量驱动。

02 云业务紧追亚马逊(AMZN.US)

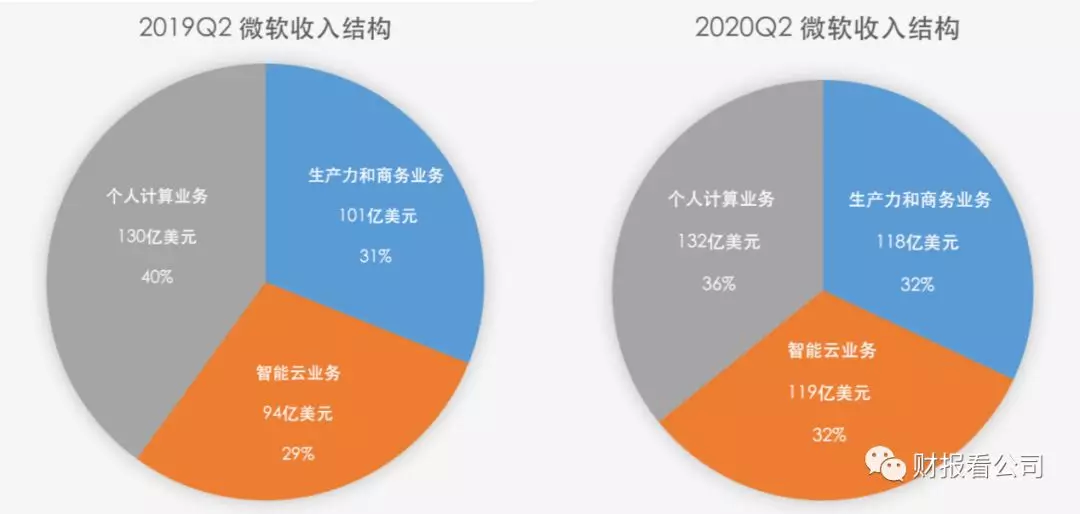

按细分市场来划分,微软主要分为三大业务线:包括生产力和商务业务(含Office、LinkedIn和Dynamics)总营收为118亿美元,同比去年的101亿美元增长了17%;智能云业务(含Azure、服务器产品和企业云)总营收为119亿美元,同比去年94亿美元大增27%;个人计算业务(含Windows、Surface、Xbox、游戏和搜索)营收为132亿美元,同比去年130亿美元增长仅2%。

图源:财报看公司制图

三者在营收上势均力敌,过去核心收入支柱的生产力和商务业务正在被智能云业务追赶,三大业务占比明显差距缩小,如今云业务已经成为微软当之无愧的增长引擎,且仍在保持告诉增长。

财报显示,智能云业务(Intelligent Cloud)Q2实现收入同比上涨27%,毛利润增长了18亿美元,增幅为28%。其中,Azure收入增长了62%;服务器产品和云服务收入增长了30%;企业服务收入同比增长了6%。

对于增速最高的Azure,纳德拉表示,Azure的增长势头,大家在前面几个季度有目共睹,微软提供的Azure Stack的优势是以提供混合云为核心。另据新智元报道,日前微软首位华人“全球技术院士”、微软首席语音科学家黄学东出任微软全球人工智能首席技术官,全面负责微软Azure云人工智能的工作,包括语音、机器翻译、计算机视觉、自然语言和人工智能认知服务。

微软执行副总裁兼CFO艾米·胡德(AmyHood)在财报后的电话会议上,则将企业云收入增速归因于销售团队和合作伙伴的强大执行力。

根据咨询公司Gartner发布的2018年全球IaaS(基础设施即服务)公有云服务市场份额排名,微软次于亚马逊,成为IaaS市场排名第二的厂商,市场份额虽然只有15.5%,但年增长率高达60.9%。

另外值得注意的是,2019年10月,微软在美国国防部对公共云资源的竞标中,成功击败亚马逊、甲骨文和IBM,赢得了一份为期10年、价值100亿美元的云服务合同。微软将为五角大楼提供基本服务和云功能的云服务,再到人工智能处理、机器学习以及处理关键任务工作负载的能力。这份巨量合同,不仅是微软实现云计算战略的“重要一步”,未来也将为公司带来丰厚利润。

03 PC萎缩,商务崛起

微软的个人计算业务(More Personal Computing)在三大业务中,营收增速表现最为普通,增幅仅为2%。虽然Windows表现不错,推动了收入增长,但部分被游戏收入的下降所抵消。财报显示,微软Windows OEM营收增长18%;Windows商业和云服务营收增长25%;Surface营收增长6%;Xbox游戏营收下降了21%。

微软个人计算业务营收增长,主要源自PC市场去年摆脱了受芯片供应限制的影响,以及Win7停止更新后带来的资源释放。1月14日,微软正式宣告Windows 7系统停止更新,这意味着全球近5亿台运行Windows 7系统的PC将被“停更”,官方将不再提止技术支持、软件更新和安全问题的修复,后续的软件更新潮,则将给微软Windows业务和Office业务直接带来收益。

公司Q2整体游戏业务收入下降了21%,在本季度耀眼的财报数据中,成为“美中不足”的表现。其中,Xbox硬件收入同比下降43%,Xbox内容与服务的收入减少了11%。官方称这主要是由于所售游戏机的数量和价格下降所致。艾米·胡德还表示,由于游戏机销售和“第三方游戏的交易量减少”,下个季度的游戏收入将在“较低数字两位数范围”内下降。

最后一条业务线——生产力和商务业务(Productivity and Business Processes)收入也实现了强劲增长,Office和LinkedIn成为主要增长动力。微软Office 365商业版营收增长27%;Office商业收入增长了11亿美元,增幅为16%。Office消费者和云服务收入增长了19%;Dynamics收入增长了12%;LinkedIn的收入则增长了24%。

生产力和商务业务的毛利润增长了16亿美元,增幅为21%,这归因于Office 365商业版和LinkedIn的增长。Office 365商业版和LinkedIn的毛利率相对更高,但本条业务线的投入同样不菲,4.42亿美元的运营支出主要用于对LinkedIn和云工程的投入,同比去年增加了12%。

综上,微软实现大象转身与纳德拉点击“刷新”有着密不可分的关系,作为一个商业史上的经典转型案例,微软的成绩固然可喜可贺,且Windows 7系统带来的换新潮,以及在智能云业务上的投入,都是微软未来值得期待的营收增长点。

但对当前的微软来说,仍不可掉以轻心,综合三项业务来看,尽管最成熟的个人计算业务目前收入最高,其增长速度已经明显放低了,传统的支柱业务不再耀眼;在被寄予厚望的云计算领域,微软也面临重重挑战,保持高增速将越来越难。

近日,亚马逊也公布了2019年全年财报,亚马逊云业务AWS Q4营收99.54亿美元,同比增长34%,高出微软Azure营收规模一大截,而在亚马逊Q438.8亿美元的总运营利润中,有67%来自于AWS业务。

在代表着未来的云业务领域,巨头们都虎视眈眈,面对亚马逊等竞争对手,微软绝不可轻视,未来科技巨头之间的竞争还会更加热闹。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP