中金看海外:2019年全球动力电池行业危机并存,曙光初现

本文来自微信公众号“中金点睛”。

2019年的动力电池行业跌宕起伏,在市场销量下滑的情况下中国动力电池装机终实现平稳增长;海外龙头艰难走出亏损泥沼,LG Chem与松下的动力电池业务均在4Q19扭亏。2020是全球电动化大周期的启动元年,随着龙头车企全面放量,我们认为动力电池将开启新一轮高成长期,而经过行业惨烈洗牌,龙头企业将乘势爆发。

结合主要锂电企业4Q19财报,我们从格局和盈利两个维度对全球动力电池行业进行剖析:

格局:

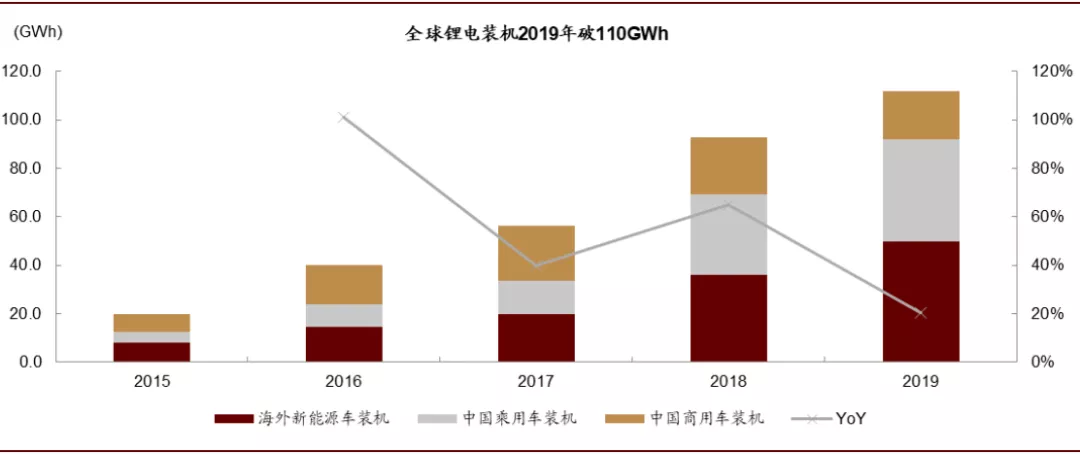

全球多寡头格局延续,双寡头渐显。2019年新能源车全球销量增长6%至222万辆,锂电测算总装机量达112GWh,同增20%。

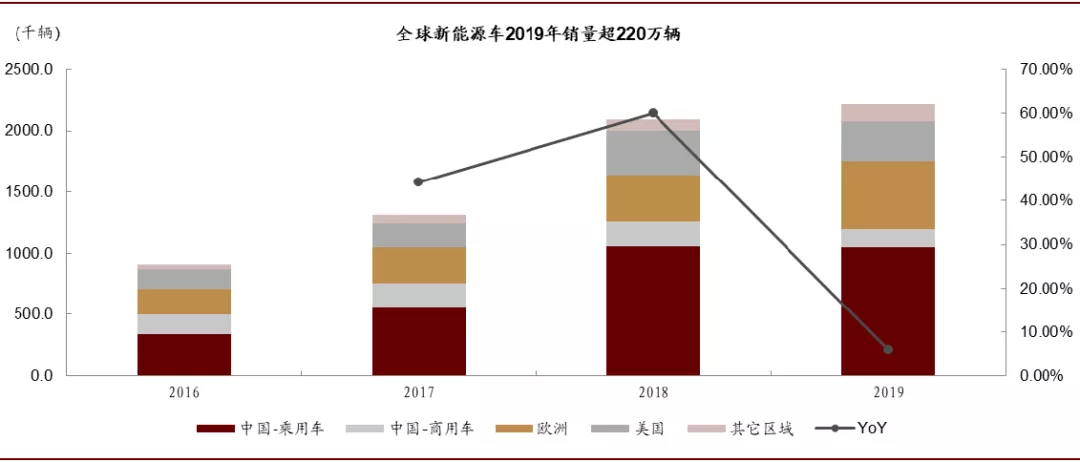

2019年全球区域发展有别,欧洲推动增长。分区域来看,2019年中国/欧洲/美国/新能源车销量同比分别增长-5%/45%/-9%,欧洲进一步超越美国市场体量,并推动全球新能源车2019年弱增长。其中中国市场主要受:1)补贴退坡幅度较大,考虑地补后较2018年退坡幅度达70%,2)年中国五切换国六下带来油车价格普降清库存及车市承压下部分区域放开油车牌照影响。美国市场我们认为核心因素在于:1)政策激励有限,除特斯拉(TSLA.US)外的车型未得到美国市场认可,2)特斯拉M3在本土渗透率已达高位。而欧洲则受益于:1)碳排政策自上而下对中长期发展路径的强指引,2)各国补贴力度较高,3)一线车企电动化的提速。

纯电占比及带电量推动全球锂电装机增长20%。受益于欧洲市场纯电占比的提升(欧洲纯电与插混比值19年为64:36,18年为52:48),中国市场销量进一步向A+级纯电倾斜下,全球锂电装机同比增长20%。分区域来看,2020年中国市场总装机量达62GWh,同比增长9%,海外市场锂电装机50GWh,同比增长39%,锂电市场体量较2018年已更为接近。我们认为伴随欧洲市场进一步的放量与美国市场的复苏,海外锂电需求将逐步超越中国。

图表: 2019年全球动力电池装机超110GWh,同比增速超20%,海外装机量已接近中国装机量

资料来源:GGII,Marklines,中金公司研究部;注:海外装机量根据Marklines统计的海外汽车销量测算

图表: 全球新能源车销量2019年超220万辆,受中国与美国影响影响,增速有所放缓

资料来源:GGII,Marklines,中金公司研究部;注:中国本土使用中汽协销量数据,海外总量使用Marklines统计数据,欧洲与美国分别使用EV-sales及InsideEVs数据。

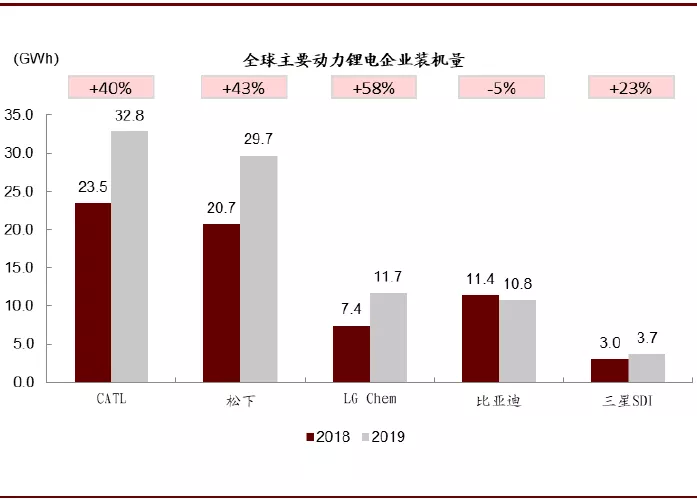

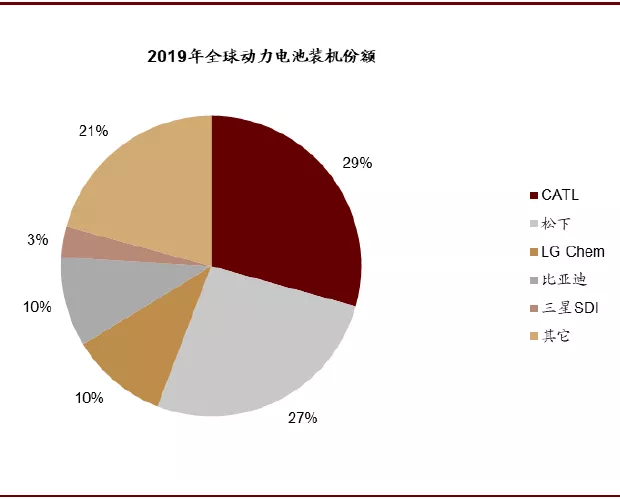

全球锂电装机量CR5的占比达79%,分别为宁德时代、松下、LG Chem、比亚迪(01211)、三星SDI。其中LG Chem超越比亚迪成为全球第三。增速上LG Chem最快,松下与宁德时代次之。我们认为随着中国特斯拉和大众MEB放量,LG Chem份额维持高增长,与CATL构成双寡头格局。

图表: CATL继续占据全球装机量榜首,LG Chem快速提升

资料来源:GGII,Marklines,中金公司研究部;注:海外装机量根据Marklines统计的海外汽车销量测算

图表: 2019年全球动力锂电装机份额构成

资料来源:GGII,Marklines,中金公司研究部;注:海外装机量根据Marklines统计的海外汽车销量测算

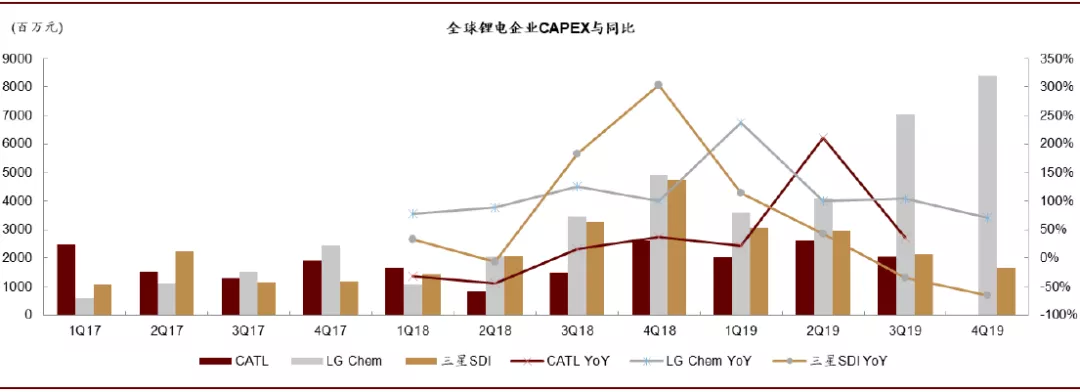

LG Chem资本支出持续增长,三星SDI虽持续放缓但将于2021年启动生产NCA电池。LG Chem规划2019/2020/2021年末动力电池全球70/100/120GWh产能,其中2019年资本支出达229亿元人民币,是三星SDI的2倍以上。三星储能与动力总产能约20GWh,并将于2021年启动生产NCA电池供应宝马。我们认为LG大规模扩张凸显其对动力电池业务的战略定位,未来将是CATL最强的对手。

图表: LG Chem季度资本支出大幅提升

资料来源:万得资讯,Bloomberg,Factset,中金公司研究部

盈利:

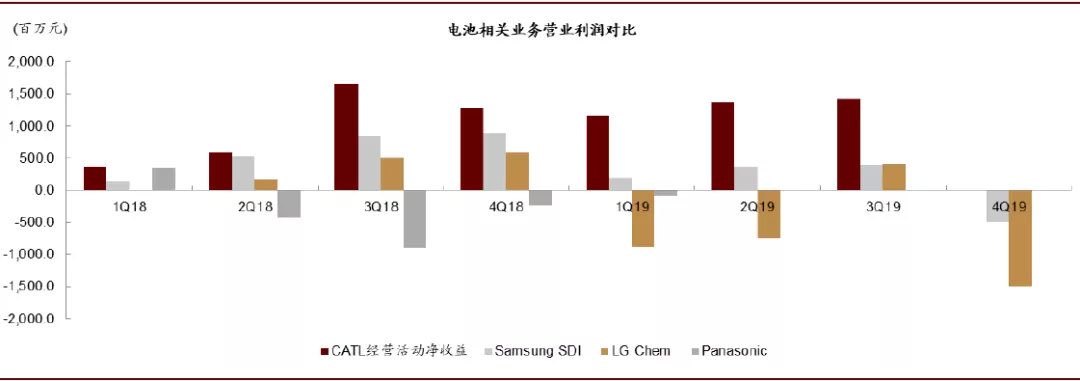

LG Chem与北美松下的动力电池业务均于4Q19扭亏为盈。LG Chem受益于4Q19装机量高增长,北美松下则主要受益于北美Gigafactory产能优化顺利进行。我们认为松下35GWh产能有望于2020年完成全面爬坡,但后续产能的进一步建设暂时未有清晰的指引。公司认为,由于1Q20季度性需求因素及新产能爬坡,LG Chem将短暂亏损,但从2020年开始营业利润率将从中个位数向上爬升。

图表: 动力电池龙头企业电池相关业务营业利润对比

资料来源:万得资讯,Bloomberg,Factset,中金公司研究部 ;注1:CATL为经营活动净收益,即未考虑投资收益、其它收益等;注:FY2020年(即2Q19)后因为口径变化,松下不再单独披露电池业务营业利润情况

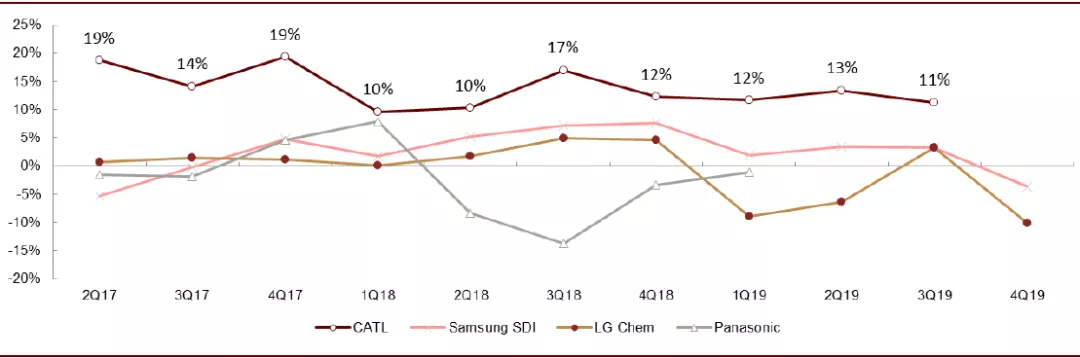

图表: 营业利润率出现显著分化

资料来源:万得资讯,Bloomberg,Factset,中金公司研究部 ;注1:CATL为经营活动净收益,即未考虑投资收益、其它收益等;注:FY2020年(即2Q19)后因为口径变化,松下不再单独披露电池业务营业利润情况

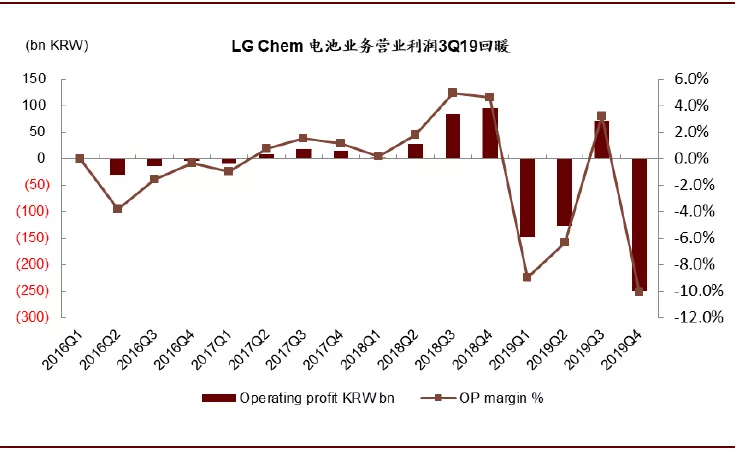

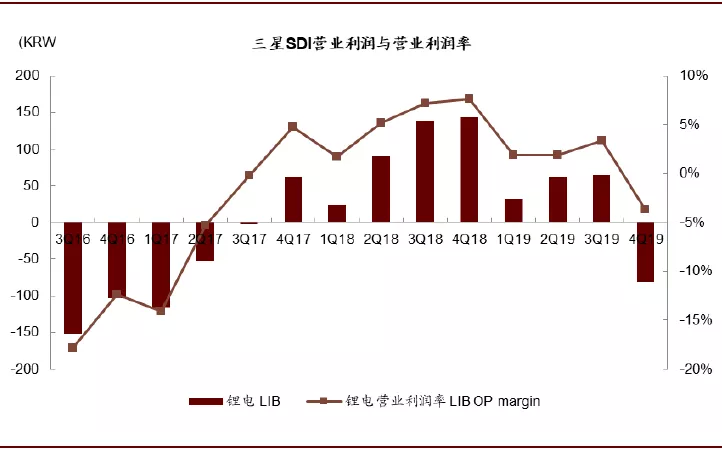

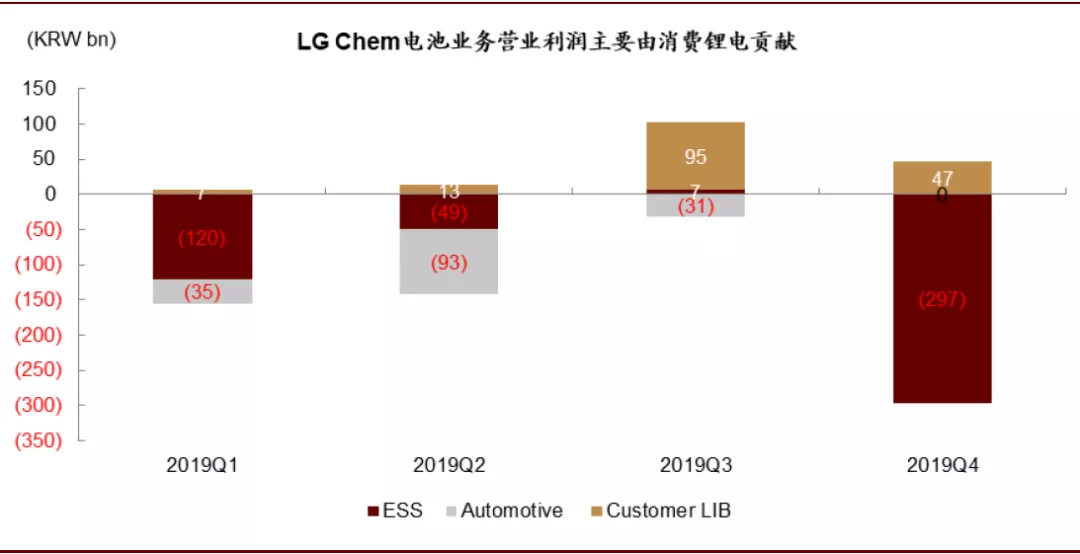

储能显著拖累韩企电池业务盈利,但影响已反映。韩国自2017年8月至2019年10月共发生28起储能火灾事件,其中16起使用LG Chem,10起使用三星SDI电池。由于3Q19再度发生火情,LG Chem与三星SDI均大幅支出费用,以在既有项目和新产品中安装防火及对应措施。储能业务拖累下,LG Chem 4Q19电池业务营业利润率低至-10.1%,三星SDI整体营业利润率也下降至0.7%。

图表: LG Chem电池业务营业利润率4Q19受储能一次性支出影响大幅转负

资料来源:LG Chem季报 中金公司研究部

图表: 三星SDI 4Q19营业利润同样受储能的额外支出影响

资料来源:三星SDI季报, 中金公司研究部;注:三星SDI 4Q19为假设电子材料营业利润不变下的一个测算值

图表: LG Chem 4Q19 营业利润结构中动力电池达盈亏平衡,储能电池大幅亏损

资料来源:Factset,中金公司研究部

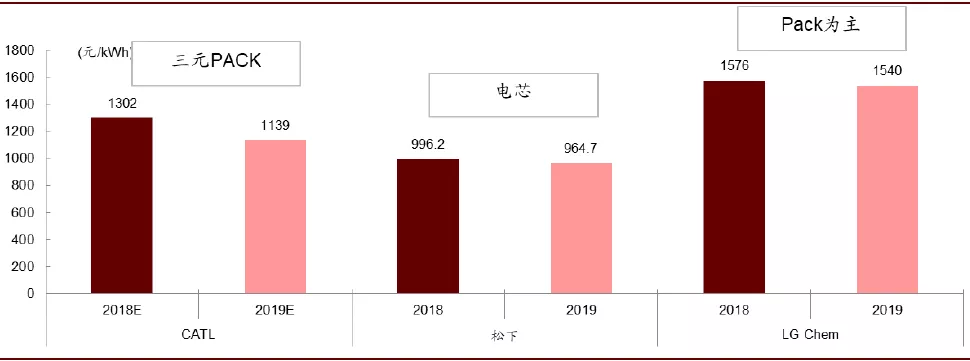

锂电价格方面,我们测算结果显示LG Chem>松下>=宁德时代。三家企业2019年价格均较2018年有所下降,其中我们认为宁德时代降幅最大。根据我们测算(假设见下图备注),2019年全年平均三元动力方面LG Chem的电池组为1540元/Wh,宁德时代电池组我们预期为1139元/Wh,松下的NCA电芯均价为965元/Wh,因此LG Chem锂电价格依旧相对较高。

图表: 我们测算的锂电价格方面,LG Chem>松下>=宁德时代

资料来源:Factset,SNE,Marklines,公司季度报告,GGII,中金公司研究部;注:宁德时代2018/2019年价格为测算值,故均标注E;松下2018日历年按三个披露季度的数据计算,考虑松下产能利用率饱满,未考虑为装机销售的情况;LG Chem测算的pack价格为按装机量测算后的结果乘以0.7,考虑对欧洲的运输时间与提前销售。

风险

全球新能源车增长不及预期,锂电池降本不及预期。

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP