华虹半导体(01347)业绩会:订单不错业务正恢复 谨慎起见提供保守的指导

本文转自微信公号“湘评科技”,作者:国盛电子团队

一、核心观点

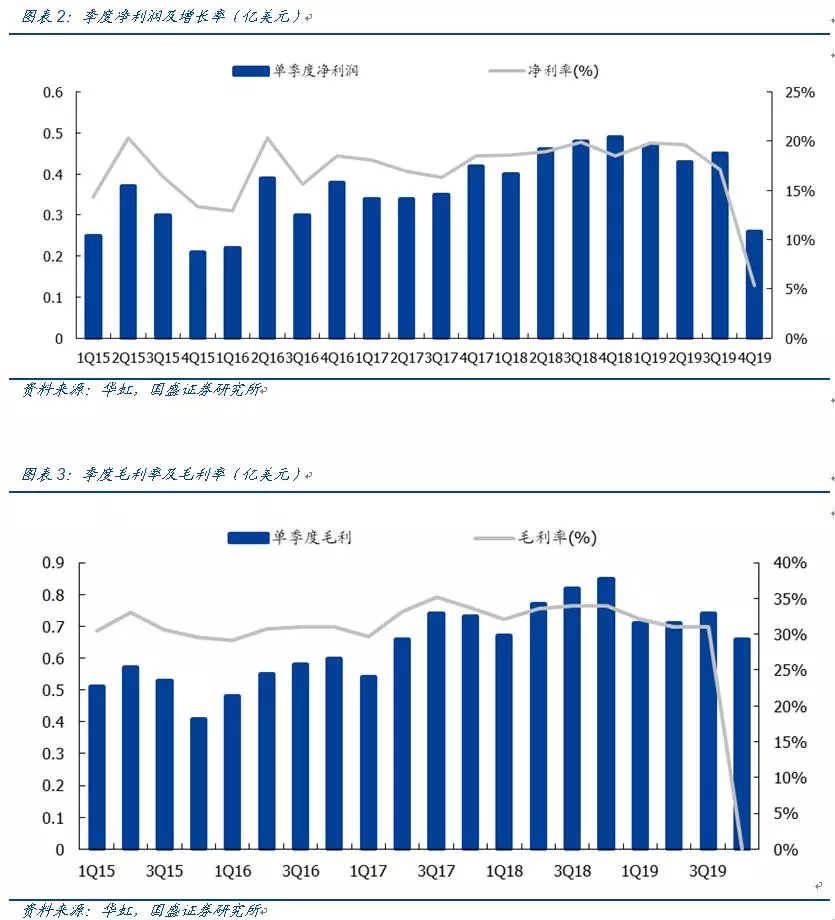

1. 华虹(01347)2019第四季度和全年营收符合市场预期。实现销售收入2.428亿美元,同比下降2.5%,主要由于晶圆销售量下降,环比增长1.6%。第四季度总营收实现2.63亿美元,其中其他收入净额0.241亿美元,同比上升107.8%,主要由于政府补贴增加,汇兑损失减少,及分占一家联营公司溢利增加。期内溢利0.14亿美元,上年同期为0.49亿美元,上季度为0.44亿美元;基本每股盈利0.020美元,上年同期为0.042美元,上季度为0.035美元;净资产收益率(年化)4.8%。

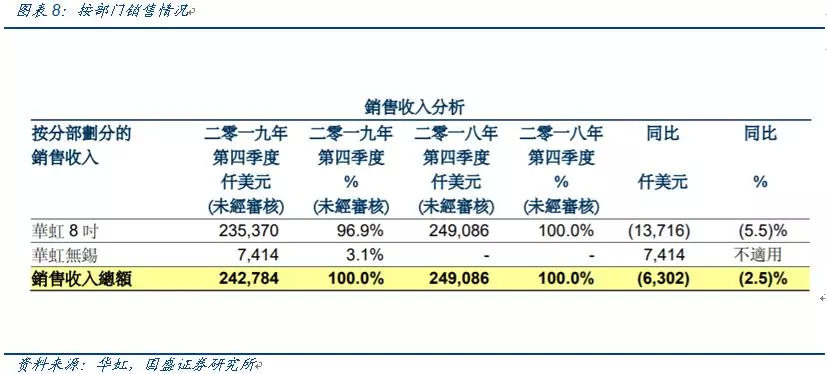

整个2019财年,全球半导体市场下挫12%,但华虹收入表现不凡,销售收入创历史新高,达9.326亿美元,较上年度增长0.2%,主要得益于MCU、超级结、IGBT和通用MOSFET产品的需求增加,尤其是在中国、亚洲其他地区及欧洲;其他收入净额 0.78亿美元,比上年度上升 94.4%。

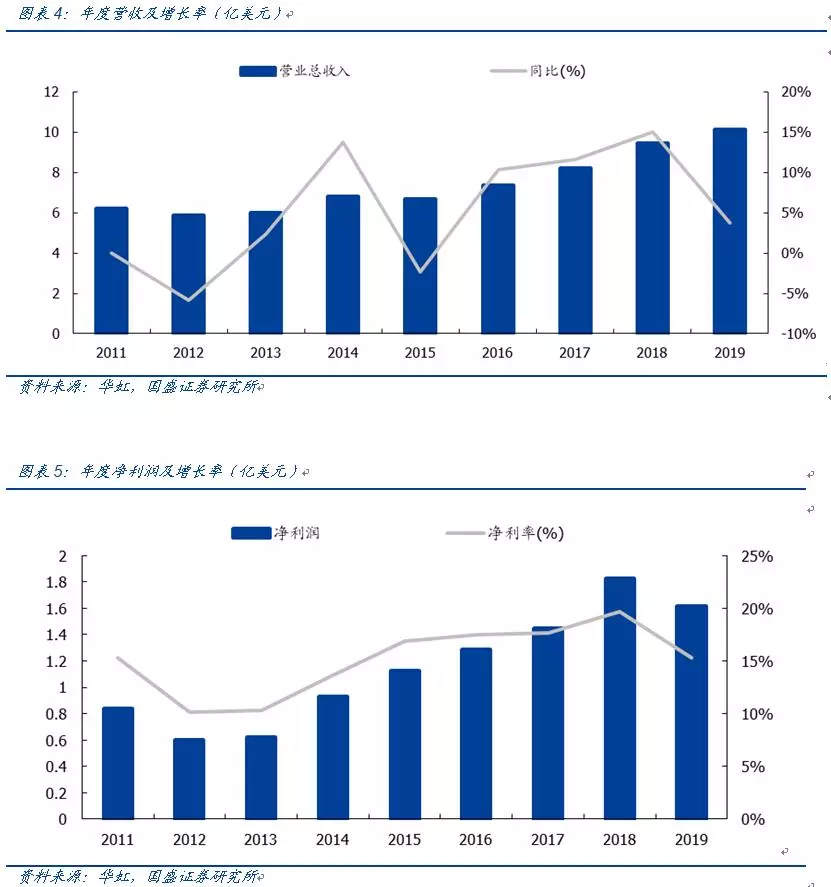

2.折旧费用攀升导致毛利下降。公司第四季度毛利率 27.2%,同比下降6.8个百分点,环比下降3.8个百分点,主要由于产能利用率降低,及人员开支、原材料单位成本及折旧费用的上升所致;销售成本1.768亿美元,同比上升7.4%,环比上升7.1%;经营开支0.714亿美元,同比上升 83.8%,环比上升 77.6%,主要由于无锡工厂的人员开支、研发工程片开支及折旧费用的上升所致。

公司2019全年毛利率30.3%,同比下降3.1个百分点,主要由于产能利用率降低、人员开支上升及原材料单位成本增加,部分被平均销售价格上升所抵消;销售成本 6.501亿美元,同比上升5.0%;经营开支1.786亿美元,较上年度上升37.3%。

2. 无锡厂开始贡献收入。公司第四季度来自于华虹8寸的销售收入为2.354亿美元,新建的无锡12英寸生产线于第四季度正式投产,实现740万美元的出货目标,对公司未来发展意义重大。该公司位于无锡高新技术产业开发区内,旨在打造集成电路研发和制造基地,一期项目(华虹七厂)投资25亿美元,建设一条月产能4万片的12英寸集成电路生产线,支持5G和物联网等新兴领域的应用。

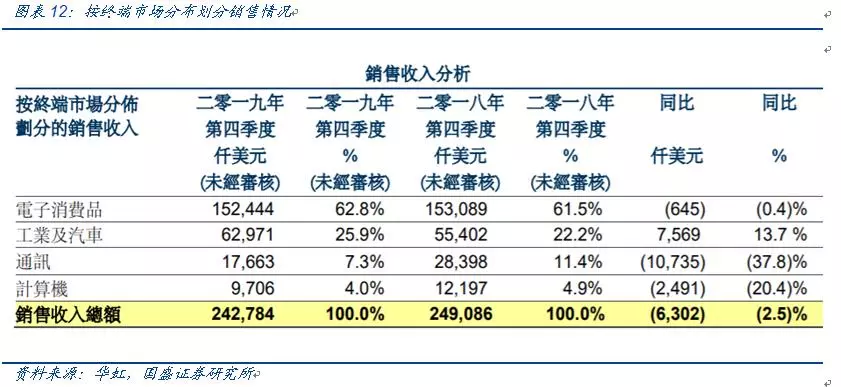

3. 终端市场业绩下降,仅工业和汽车部门保持增长。公司第四季度电子消费品作为第一大终端市场,贡献销售收入1.524亿美元,占销售收入总额62.8%,同比减少0.4%,主要由于智能卡芯片的需求减少,很大程度上被超级结产品的需求增加所抵消;工业及汽车产品对半导体需求上升,销售收入6300万美元,同比增长13.7%,收入占比提升至25.9%,主要得益于 MCU 产品的需求增加以及公司IGBT等特色工艺符合汽车的功率器件需求;通讯产品销售收入1770 万美元,同比减少37.8%,主要由于逻辑、通用MOSFET及智能卡芯片的需求减少;本季度计算机产品销售收入 970万美元,同比减少20.4%,主要由于通用MOSFET产品的需求减少。

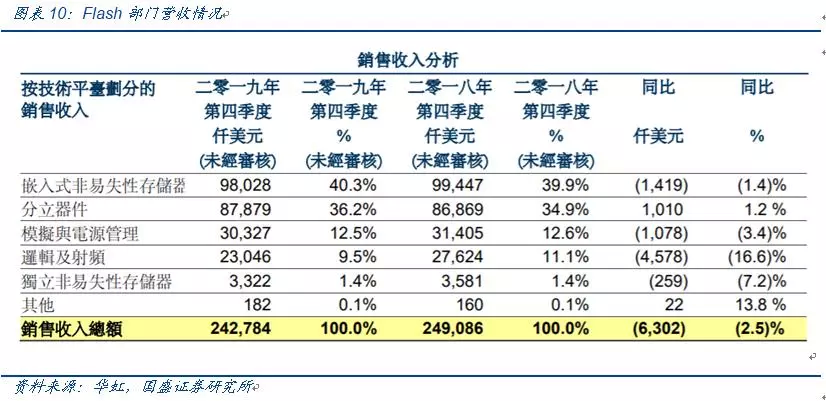

4. IGBT产品需求旺盛,逻辑和射频需求衰退。公司第四季度嵌入式非易失性存储器销售收入9800万美元,同比减少1.4%,主要由于智能卡芯片的需求减少,部分被MCU产品的需求增加所抵消;分立器件销售收入8790万美元,同比增长1.2%,主要由于IGBT及超级结产品的需求增加,部分被通用MOSFET产品的需求减少所抵消;模拟与电源管理销售收入3030万美元,同比减少3.4%,主要由于模拟和LED照明产品需求减少,部分被电源管理产品需求增加所抵消;逻辑及射频销售收入2300万美元,同比减少16.6%,主要由于逻辑和射频产品的需求减少;独立非易失性存储器销售收入330万美元,同比减少7.2%,主要由于闪存产品的需求减少。

5. 智能卡业务需求下降。公司第四季度0.13µm及以下工艺技术节点的销售收入8720万美元,同比减少8.6%,主要由于智能卡芯片的需求减少;0.15µm及0.18µm工艺技术节点的销售收入3060万美元,同比减少16.0%,主要由于逻辑和射频产品的需求减少;0.25µm工艺技术节点的销售收入310万美元,同比减少8.6%,主要由于智能卡芯片的需求减少;0.35µm及以上工艺技术节点的销售收入1.219亿美元,同比增长7.0%,主要由于智能卡芯片及 IGBT产品的需求增加。

6.2020Q1业绩预测低于市场预期。华虹预计2020财年第一季度收入约为2亿美元,环比下降17%,低于市场预期的环比增长2%。预计其毛利率将跌至21%-23%的范围,低于市场普遍预期的26.2%。

二、营收情况

1.2019Q4营收情况

华虹半导体2019第四季度实现销售收入2.428亿美元,同比下降2.5%,主要由于晶圆销售量下降,环比增长1.6%,2019年Q4业绩符合指引,符合市场预期。同时,第四季度的来自于华虹8寸的销售收入为2.354亿美元,新建的无锡12英寸生产线于第四季度正式投产,实现740万美元的出货目标,对公司未来发展意义重大。第四季度总营收实现2.63亿美元,其中其他收入净额0.241亿美元,同比上升107.8%,主要由于政府补贴增加,汇兑损失减少,及分占一家联营公司溢利增加。

公司第四季度毛利率 27.2%,同比下降6.8个百分点,环比下降3.8个百分点,主要由于产能利用率降低,及人员开支、原材料单位成本及折旧费用的上升所致;销售成本1.768亿美元,同比上升7.4%,环比上升7.1%;经营开支0.714亿美元,同比上升 83.8%,环比上升 77.6%,主要由于无锡工厂的人员开支、研发工程片开支及折旧费用的上升所致;期内溢利0.14亿美元,上年同期为0.49亿美元,上季度为0.44亿美元;母公司拥有人应占溢利0.26亿美元,上年同期为0.49亿美元,上季度为0.45亿美元;基本每股盈利0.020美元,上年同期为0.042美元,上季度为0.035美元;净资产收益率(年化)4.8%。

现金流量分析:华虹第四季度经营活动所用现金流量净额730 万美元,同比下降107.9%,环比下降 110.3%,主要由于四季度贸易收款减少及供应商付款和员工开支增加;投资活动所得现金流量净额400万美元;融资活动所用现金流量净额160万美元;第四季度资本开支1.292亿美元,其中0.963亿美元用于华虹无锡。

2、2019财年营收

整个2019财年,全球半导体市场下挫12%,但华虹收入表现不凡,销售收入创历史新高,达9.326亿美元,较上年度增长0.2%,主要得益于MCU、超级结、IGBT和通用MOSFET产品的需求增加,尤其是在中国、亚洲其他地区及欧洲;其他收入净额 0.78亿美元,比上年度上升 94,4%。

公司2019全年毛利率30.3%,同比下降3.1个百分点,主要由于产能利用率降低、人员开支上升及原材料单位成本增加,部分被平均销售价格上升所抵消;销售成本 6.501亿美元,同比上升5.0%;经营开支1.786亿美元,较上年度上升37.3%;年内溢利1.550亿美元,上年度为1.856亿美元;母公司拥有人应占溢利1.622亿美元,上年度为1.832亿美元;基本每股盈利0.126美元,上年度为0.171美元;净资产收益率7.4%,净利润率16.6%;基本每股盈利0.126美元,上年度为0.171美元。

三、分部门经营业绩

在当前日益增长的5G智能手机市场中,公司目前为国内外多家顶尖客户提供基于8英寸平台的嵌入式闪存、功率分立器件、RF-SOI和电源管理方面的技术支持。华虹的技术研发团队也在为5G智能手机市场蓄力,为今年将在无锡12英寸厂投产的相关产品研发更先进的技术,确保12英寸产线能平稳迅速地完成爬坡上量。公司在这一新建的产线上看到了生产各类产品的绝佳机会,例如智能卡芯片、MCU、功率分立器件、CIS、逻辑及射频芯片。公司第四季度 96.1% 的销售收入来源于半导体晶圆的直接销售。

按部门划分

公司第四季度来自于华虹8寸和华虹无锡的销售收入分别为2.354亿美元及740万美元。

华虹8寸销售收入 2.354亿美元,同比下降5.5%,环比下降1.5%,主要由于晶圆销售量下降。毛利率28.2%,同比下降5.8个百分点,环比下降2.8个百分点;经营开支3,800 万美元,同比上升15.0%,环比上升41.3%,主要由于人员费用和设备减值准备的上升;税前溢利 4,360 万美元,同比下降 26.0%,环比下降 26.0%。

华虹无锡销售收入740万美元;经营开支3,340万美元,去年同期为580万美元,上季度为1,330万美元;税前亏损为2,480万美元;税息折旧及摊销前亏损1,760万美元。

按地域划分

公司第四季度来自于中国的销售收入1.535亿美元,占销售收入总额的63.2%,同比增长12.6%,主要得益于MCU和超级结产品的需求增加;来自于亚洲的销售收入 3250万美元,同比减少5.2%,主要由于MCU和通用MOSFET产品的需求减少;来自于美国的销售收入3190万美元,同比减少22.6%,主要由于超级结和通用MOSFET产品的需求减少;来自于欧洲的销售收入1680万美元,同比减少11.8%,主要由于智能卡芯片的需求减少,部分被通用 MOSFET 产品需求增加所抵消;来自于日本的销售收入800万美元,同比减少55.7%,主要由于逻辑、超级结及 MCU产品的需求减少。

按技术平台划分

公司第四季度嵌入式非易失性存储器销售收入9800万美元,同比减少1.4%,主要由于智能卡芯片的需求减少,部分被MCU产品的需求增加所抵消;分立器件销售收入8790万美元,同比增长1.2%,主要由于IGBT及超级结产品的需求增加,部分被通用MOSFET产品的需求减少所抵消;模拟与电源管理销售收入3030万美元,同比减少3.4%,主要由于模拟和LED照明产品需求减少,部分被电源管理产品需求增加所抵消;逻辑及射频销售收入2300万美元,同比减少16.6%,主要由于逻辑和射频产品的需求减少;独立非易失性存储器销售收入330万美元,同比减少7.2%,主要由于闪存产品的需求减少。

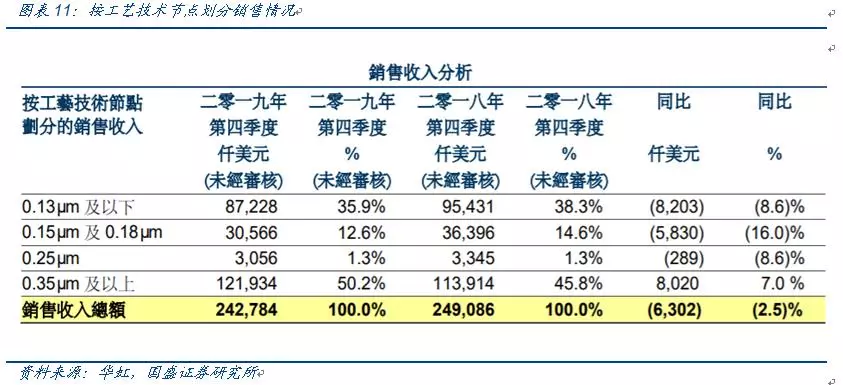

按工艺技术节点划分

公司第四季度0.13µm及以下工艺技术节点的销售收入8720万美元,同比减少8.6%,主要由于智能卡芯片的需求减少;0.15µm及0.18µm工艺技术节点的销售收入3060万美元,同比减少16.0%,主要由于逻辑和射频产品的需求减少;0.25µm工艺技术节点的销售收入310万美元,同比减少8.6%,主要由于智能卡芯片的需求减少;0.35µm及以上工艺技术节点的销售收入1.219亿美元,同比增长7.0%,主要由于智能卡芯片及 IGBT产品的需求增加。

按终端市场分布划分

公司第四季度电子消费品作为第一大终端市场,贡献销售收入1.524亿美元,占销售收入总额62.8%,同比减少0.4%,主要由于智能卡芯片的需求减少,很大程度上被超级结产品的需求增加所抵消;工业及汽车产品对半导体需求上升,销售收入6300万美元,同比增长13.7%,收入占比提升至25.9%,主要得益于 MCU 产品的需求增加以及公司IGBT等特色工艺符合汽车的功率器件需求;通讯产品销售收入1770 万美元,同比减少37.8%,主要由于逻辑、通用MOSFET及智能卡芯片的需求减少;本季度计算机产品销售收入 970万美元,同比减少20.4%,主要由于通用MOSFET产品的需求减少。

产能及产能利用率

公司第四季度末月产能达201000片8寸等值晶圆,总体产能利用率为88.0%;本季度付运晶圆515000片,同比减少3.0%,环比减少1.7%。

2020Q1业绩展望

华虹预计2020财年第一季度收入约为2亿美元,环比下降17%,低于市场预期的环比增长2%。

公司预计其毛利率将跌至21%-23%的范围,低于市场普遍预期的26.2%。

会议纪要:

CEO总结:

今年将在12寸厂将投产5G手机相关产品。例如智能卡芯片,MCU,CIS,功率分立器件,逻辑及射频芯片等。当前首要任务是确保12寸产能尽快爬坡上量,尽快为公司收入盈利增长做出贡献。2019年在半导体行业充满挑战的情况下,公司仍然实现了收入增长,收入主要得益于MCU/超级结/功率MOSFET等产品销售强劲。公司现在生产线稳定运行。

19年第四季度的收入为2.428亿美元,比上一季度增长1.6%。由于较低的UTR和较高的折旧费用,增加的人工成本和晶圆原材料成本,毛利率连续下降。由于无锡工厂的劳动力,工程晶圆和折旧费用增加,经营开支大幅增长。普通股股东应占净利润下滑至2620万美元,每股收益为0.02美元。我们预计当华虹无锡的收入增长时,EBITDA将迅速变为正数。

从产品来看,eNVM需求由MCU驱动,但受智能卡IC需求低迷的拖累,分立器件主要由强劲的IGBT /超级结需求驱动。普通MOSFET需求下降。模拟/IC市场由PMIC驱动,但被疲弱的LED照明相关产品所抵消。经营现金流同比和环比均小幅下降。华虹无锡第四季度资本支出为9,630万美金。 其中华虹8寸占3290万美金。

20年1季度展望:收入约2亿美元,毛利率约21%-23%,这是相对保守的指导。目前,影响还不清楚。后勤情况未恢复正常。我们所有的订单看起来都不错,并且业务正在逐渐恢复。为谨慎起见,我们暂时提供了保守的指导。第一季度还将有两家8英寸Fab工厂进行年度维护,这将给晶圆厂的产能利用率造成一定影响。

Q&A:

Q:我们现在对2020和2021华虹无锡和华虹8寸的产能扩张计划是什么?

A:对于我们目前的无锡晶圆厂1万个产能,我们将在今年中期达到2万个。 对于华虹8寸,还有一些空间,可以添加10k-20k的分立器件产能。

Q:关于无锡Fab,达到多大营收规模才能盈亏平衡,EBITDA转正?

A:我们投资的25亿美元,期望达到4万晶圆产能。当晶片产能达到25k时,我们应该能够实现收支平衡。如果价格降低,则可能是30k。

Q: 我们看到现在12寸的产能紧缺问题蛮严重。包括CIS/NOR/PMIC,考虑到现在紧缺的情况,我们在POWER上很强,如何抓住这个商业机会?今年资本开支(在无锡这里)的计划有没有变化?

A:整个华虹无锡投资正好赶上12寸市场强劲需求,照着原先计划往前推。产品方向是IC+POWER两头并重并举。今年年底将达到20K产能,我们在抓紧实施这一投资计划。实施投资计划同时,我们利用三条8寸线优势,加强新产品研发,争取能早日投入量产。

Q:对Q1指南的后续问题,大家对近期问题都十分关注。我认为半导体晶圆厂是相当自动化的,大约20%是用于不同的维护。您说的周期为两个月,假设秩序稳定,我认为影响不会是大问题。您是否假设客户将进行订单调整?

A:订单现在看起来不错。8寸UTR占比高于90%。但是事实是,由于这种影响,消费者的消费已经停止了,可能还会在接下来的三周内停止。人们停下来买东西。这最终将对我们产生影响。希望我们会很快反弹。现在我们非常保守。我确信某些客户承受着巨大的财务压力。

Q:关于无锡工厂问题。只是想确保在今年中期或今年年底达到2万片晶圆的产能?

A:我们已经加快了产能扩张的步伐。60%的设备已经投入使用,到年中,我们将安排额外的10k产能。比原定计划提前了6个月。实际上,我们正在进行很多事情。客户对无锡工厂的兴趣很大。我们正在研究4或5个目前处于资格认证阶段的事情,我们谈论的是 99 纳米技术或 55 纳米技术以及各种产品的分立器件。

Q:3,300万无锡晶圆厂运营支出和1,700万实际折旧。什么时候可以正常化?

A:这可能会在今年早些时候发生。当我们开始增加产能时,您会看到正常的运营费用。

Q:您是否对运营交易水平达到规范化程度有估计?

答:当我们达到20k-40k的产能时,营运开支将达到每季度3000万美元左右吗。1000万与行政有关,2000万与研发有关。

Q:2020年的初步展望?收入和利润率?

A:这很难给。让我们讨论从现在开始的3-4周,这比较有意义。

Q: 你能给我们一些费用方面、折旧方面以及现金流量方面的指引吗?

A:折旧:对于无锡工厂,我们谈论的是当年产能增加到20-30k时,约为1.1亿美元;对于华虹8寸,将有1.3亿美元。对于华虹8寸的资本支出,我们正在考虑以现金方式进行1.5亿美元的投资,进行扩建和维护。无锡去年整体资本支出现金约7.91亿美元,今年约为8亿美元。

Q:您对无锡工厂全年总收入的最佳估计是什么?

A:我们正在做很多验证。我们认为下半年会有一个可观的收入,而第一第二季度会比较小。大约1亿美元吧。但是请记住,所有这些事情都会改变。

Q:关于您对原材料成本上涨的评论。您能否谈谈更多细节?2020年的前景如何?您认为什么水平的产能利用率可以从无锡获得1亿美元的收入贡献?在2020年,您认为客户需求的风险来自何处?

答:我们预计今年原材料成本将下降。与2019年相比,我们能够做到这一点。对于无锡工厂的产能利用率,我们将尽力而为,能到60%-70%都是不错的。对于最终需求,分立器件/ MCU仍然很强劲。如果我们从中恢复过来,智能卡业务也将反弹。

Q:您对智能手机有多少接触?5G大周期应该在今年到来。

A:我预计2020年智能手机会占我们总收入的15%-20%, 2019年约为10%。智能卡、MCU、然后一些逻辑设备,如光学图像稳定器,功率放大器等都是我们过去一直在做的。

Q:有没有一种方法可以量化第一季度因为导致的出货量的减少?您认为第二季度会有强劲反弹吗?

A:我们给了一个较为保守的数字, 我不会对减少发表评论。在正常情况下,我们将轻松获得10-15%的上涨空间。一旦我们从这种中恢复过来,对企业来说可能会有非常急剧的转变。

Q:您对第一季度无锡12寸出货量的增长有何期望?8寸的产能利用率趋势如何?无锡的营运开支趋势如何?

A:12寸晶圆厂,我们预计增长要到下半年。 8寸晶圆的产能利用率应该很快会稳定下来。 最初有12寸产品时,我们是将产品从8寸转移到12寸,这也是我们第四季度产能利用率较低的原因,之后将会回到90%的高位。

扫码下载智通APP

扫码下载智通APP