万亿市值背后的“护城河”:Google(GOOG.US)、苹果(AAPL.US)、Facebook(FB.US)、亚马逊(AMZN.US)的商业解读

本文源自微信公众号“零售威观察”。

自从巴菲特在1993年的《致股东一封信》中提到护城河后,这个词就成为了所有企业、机构必须思考的问题。

护城河是来自于企业的“飞轮效应”,当企业的增长飞轮真正转起来以后,护城河也就形成了。对于美国的四大科技巨头——Google(GOOG.US)、苹果(AAPL.US)、Facebook(FB.US)、亚马逊(AMZN.US)——来说,它们甚至有多条护城河,而每一条新的护城河从本质上看都是通过“第二曲线”获得的新增长引擎所带来的。

我们不妨来看看美国的“BIG 4”的护城河到底是如何形成的。

数据优势:Google如何从搜索引擎变成互联网巨头

Google的数据护城河来源于其技术创新——更好的网页搜索结果,这也是Goolge颠覆整个行业的起点。

在读博士的时候,拉里·佩奇(Larry Page)和谢尔盖·布林(Sergey Brin)共同开发了网页排名算法,与传统的网页排名逻辑不同,Google的排名与一个网站被其他网站链接的次数相关。

这样一个小小的转变让Google成为互联网世界最强大的搜索引擎。

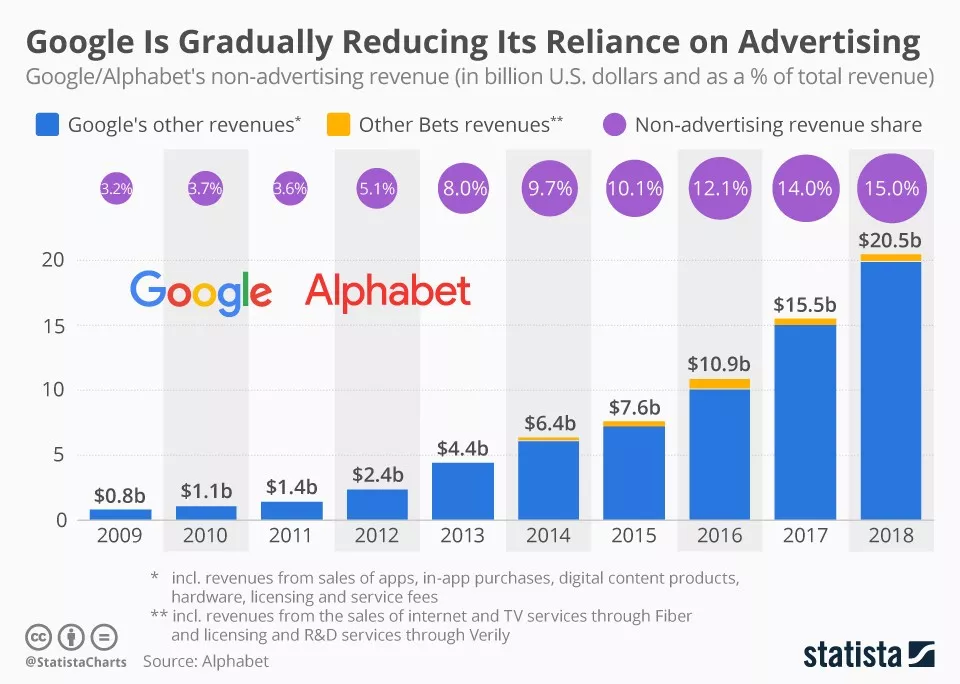

随着时间的推移,在搜索领域的主导地位以及从中收集的数据,使得Google在广告领域建立了强大而持久的竞争优势:每天有超过35亿次的搜索发生在Google上,使其成为世界上流量最高的企业之一。

对于广告客户来说,Google的吸引力在于,很多搜索的本质是为了购物:比如当一个用户搜索“飞往纽约”时,航空公司就可以直接做广告,因此,广告业务也就慢慢成为了Google的“支持产业”——尽管目前看,在美国,越来越多和商品相关的搜索都开始出现在亚马逊上了。

如今,eMarketer的数据显示,在1300亿美元的数字广告市场中,Google的份额达到37%,而对于广告服务器进行的程序化广告(Programmatic Advertising)领域,Google的份额是70%。

于是,美国的48个州都对Google在广告行业的垄断地位进行了反垄断调查——要知道,美国总共只有50个州。

然而,广告只能说是Google的一大护城河而已,它正在利用不断收集的消费者搜索数据,来提升自己的搜索质量,并在交通、消费等领域建立全新的进入壁垒。

在这方面,Google的差异化在于,它可以将搜索内容和自己的数据库、消费者当时的地理位置等信息进行结合,这时候的搜索结果就非常“令人心动”了。

与此同时,因为这些搜索发生在App上,于是Google就能随时知道不同场景在不同时间的情况:比如现在是不是某个餐厅最忙的时候、是不是某条道路最堵的时候等等,通过实时整合所有人的数据,来提升所有人的体验。

随着对用户不同方面的了解越来越深,Google就能提供个性化的推荐和服务,这种个性化使得用户不太可能放弃这种体验而转投它家。

这个来自数据的飞轮驱动了Google的收入(广告)飞轮,可以说是从免费的业务沉淀了客户,再从广告上进行变现的典型案例了:毕竟,当Google对消费者越重要,那么越多的广告商、企业就越愿意在Google上寻找客户“做生意”。

平台优势:操作系统成就苹果万亿美元市值

苹果的iPhone一直都是“暴利”,事实上,引领iPhone成功的是其操作系统iOS和整个生态系统:或者说,苹果和消费者的粘性很大程度上得益于iOS。

这其中,第一大利器是iTunes,通过对于传统音乐行业的颠覆——方法很简单,既然传统行业是按唱片卖,那我就按单曲卖——让一群消费者以低价买到自己最喜欢的音乐的同时,让iTunes成为他们首选的音乐播放软件。

第二件利器就是云服务iCloud,它成为了消费者个人数据的交换中心,用户可以通过iCloud实现所有苹果设备之间的无缝传递——虽然这一切也可以用Dropbox等云服务完成。

第三件利器就是App Store,一群优秀的开发者来到平台,上架App,而用户根据需求购买App:用户购买、使用的App越多,开发者赚的越多,于是吸引更多开发者,而更多开发者带来更多、更好的App,既留存老用户,又吸引了新用户,于是一个飞轮就转起来了。

最后,就是硬件方面,当你把类似于Apple TV、Airpod这类的产品连接到iOS的体系中,它们的价值就被最大化地发挥出来了。

其结果是,苹果销售的产品出现了显著的多样化:2019年1月,CEO蒂姆·库克宣布,全球14亿台基于苹果系统的设备中——包括iPhone、iPhone Touch、Apple Watch、Mac等——iPhone的数量达到9亿台。

只不过,在这些产品中,iPhone仍然是主要收入源,所以苹果依然在iPhone上不惜重资进行升级、迭代。

平台战略:社交图谱驱动Facebook增长

一直以来,Facebook都属于增长最快的科技公司之一,很大程度上,这是网络效应(Network Effect)带来的:当一个用户越多的朋友加入网络,这个网络对这个用户的意义、价值就越大。

起初,这些所谓的“意义、价值”是能读到自己的朋友们对于调查问卷的回答——这些问卷是由Facebook发出,每一个新用户都要进行填写的。

此后,Facebook就开始添加更多的功能,给这个社交网络加入越来越多的功能和价值,于是,Facebook就开始控制所有数据,在网络效应上建立了自己的护城河。

在Facebook的平台上,第一个杀手级应用就是照片,由于其标签功能,这就成为一个增长的超级助推剂:每当用户在照片上“标记(Tag)”一个朋友的时候,这位朋友就会被通知到。

这些通知一方面促使用户打开Facebook去看照片,另一方面也教会了新用户,Facebook到底是什么东西、该怎么用。

Facebook即时通讯产品负责人Stan Chudnovsky表示,“想想Facebook上的照片标签:当你收到通知的时候,你不可能不去看,因为这是你的照片。同时,得到这个通知就是告诉你,你也可以给照片增加标签。我们没有在Facebook教你如何上传照片、加标签,而是直接向你展示这一切。”

与此同时,当一个用户参与更多的社交活动后,他离开Facebook的可能性也就越来越小,用户的留存就变得非常出色。

这样,Facebook的数据越来越多,而且Facebook为了获得更多数据还进行大量的收购,最重要的就是收购Instagram,它利用Facebook的社交图谱(Social Graph)建立了用户自己的社交网络和粉丝。

尽管现如今用户对于Facebook本身的应用慢慢减少,但是对于美国12岁以上人群来说,Facebook依然是最大的社交网络,依靠着这个网络,Facebook在开发全新应用时和其他APP完全就不是在同一起跑线上,这也可以视为Facebook未来发展的护城河。

市场优势:创造亚马逊8500亿美元市值的正向循环

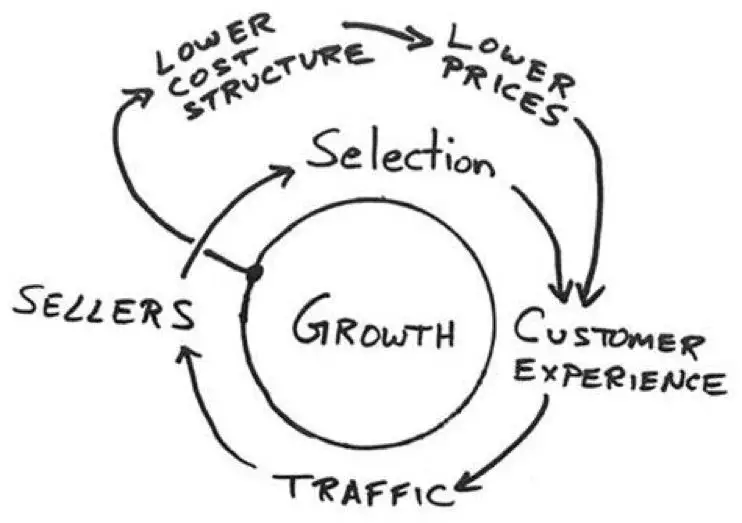

亚马逊的主导地位建筑于多个护城河之上,而从本质看,亚马逊最先产生的护城河就是其市场(Marketplace)所创造出的网络效应——它将供应商和消费者聚合在同一平台之上。

从亚马逊的增长飞轮来看,起初的逻辑是,越多人来到平台之上——无论是消费者还是供应商,那么价格就越便宜。便宜的价格提升了消费者体验,于是吸引更多消费者,更多消费者引来更多供应商,因而带来更多的商品品类、更低廉的价格;最终整个飞轮就转起来了。

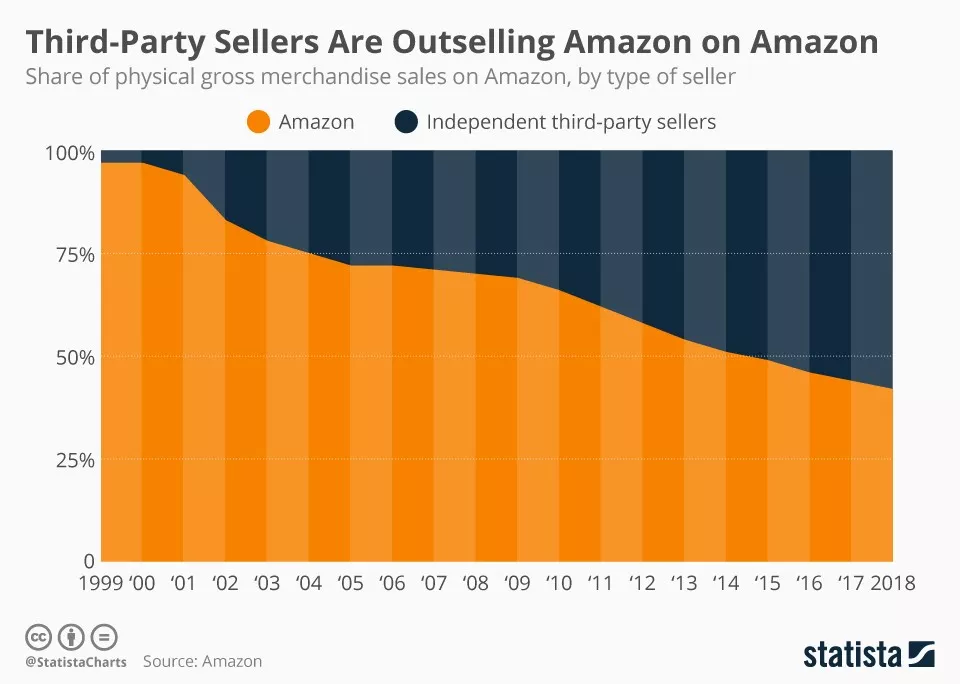

90年代末期,亚马逊从书商扩展到更多品类,比如CD、电影、电子产品等。几年后,亚马逊就推出了第三方市场(Third Party Marketplace,一般简写为3P Marketplace),从自营进化为平台,让更多销售商可以利用亚马逊的基础设施来出售商品,这一切也极大地提升用户参与度,进而促进整个闭环的形成。

从数据上说,第三方必然吞噬了亚马逊自营业务的销售额,可是,与此同时,也成就了亚马逊是最好的、价格最低的零售商的美名。

亚马逊通过更好的功能以及进入更多细分垂直市场的方式,吸引新消费者,进而引来更多第三方供应商的加入,这一次,我们发现,很多供应商都来自海外,它们都把亚马逊视为一个能够触及全球消费者的超级市场。

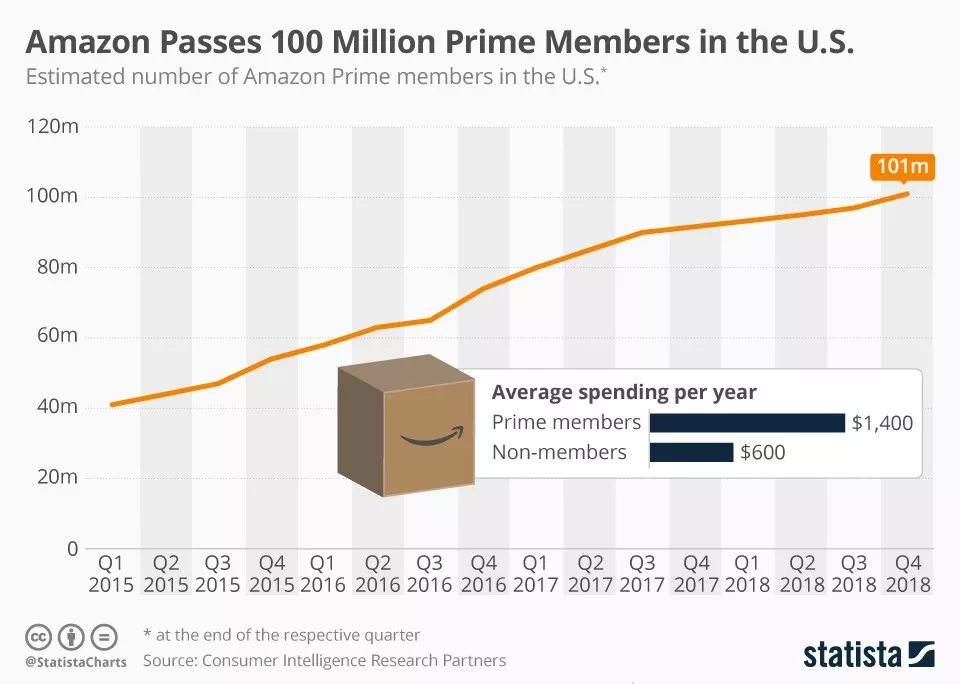

2005年,亚马逊更推出了付费会员体系Prime,以79美元的年费向美国本土消费者承诺,可以实现2日免费送达。尽管最开始困难重重,天天被投行怒斥、被同行嘲笑,可是Prime最终却拉高了整个零售业的底线,并为亚马逊的增长创造了拐点。

数据显示,2019年,仅在美国,Prime的用户数就达到1.03亿,别忘了,这时候年费Prime已经是109美元了。

在准备推出Prime的时候,贝索斯曾经说道,“我想为我们最好的消费者周围画一条护城河,我们绝不会把最好的顾客视为理所当然。”

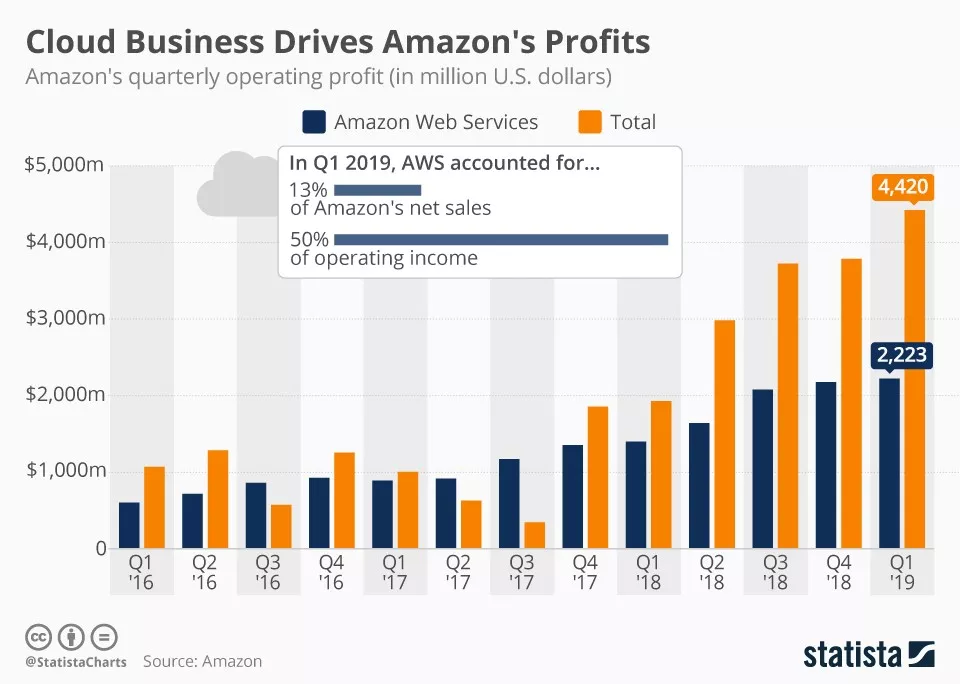

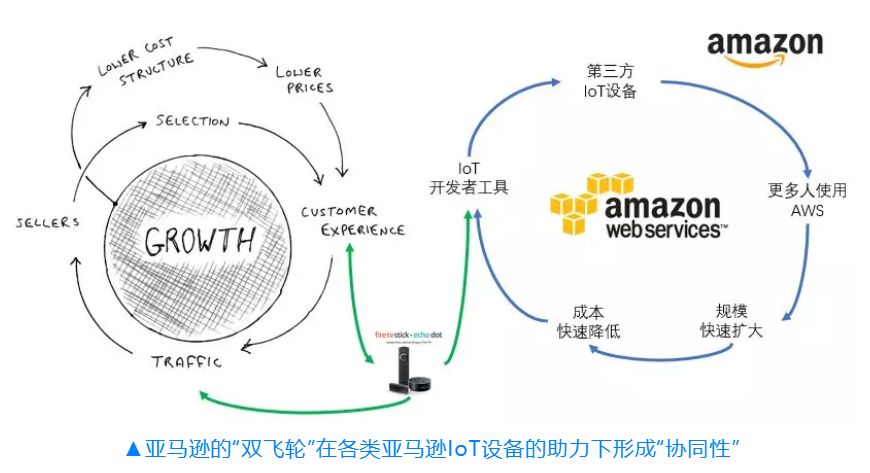

2006年,随着弹性计算云的发布,亚马逊推出了云服务Amazon Web Services。为了更好地扩展自己的计算能力,亚马逊改进了自己的后端业务,并且将这些能力直接提供给初创公司和其他的顾客。

时至今日,亚马逊云服务(AWS)已经成为亚马逊第二大收入源和第一大利润源。随着其计算能力的不断提升,亚马逊云的单位成本也在不断下降。

于是,亚马逊继续用自己的利润来降低价格、提升供应,并创造更好的消费者体验:

比如,2017年6月份,亚马逊以137亿美元的价格收购实体零售商全食超市(Whole Foods)。就在收购的同时,亚马逊就直接降低了全食超市商品的售价,而且Prime会员还可以得到更多折扣。

同时,全食超市成为了消费者身边的配送中心,亚马逊的即时配送网络也可以以极低的成本通过全食超市来实现免费送货,让亚马逊更可以进入到生鲜配送的新市场。

可以说,每当亚马逊进入一个全新的市场,它都会直接用自己的体量、用户基础对这个市场进行一次颠覆,这也正是亚马逊从一个买书的电商企业进化为“万物商店(Everything Store)”的真正内在逻辑。

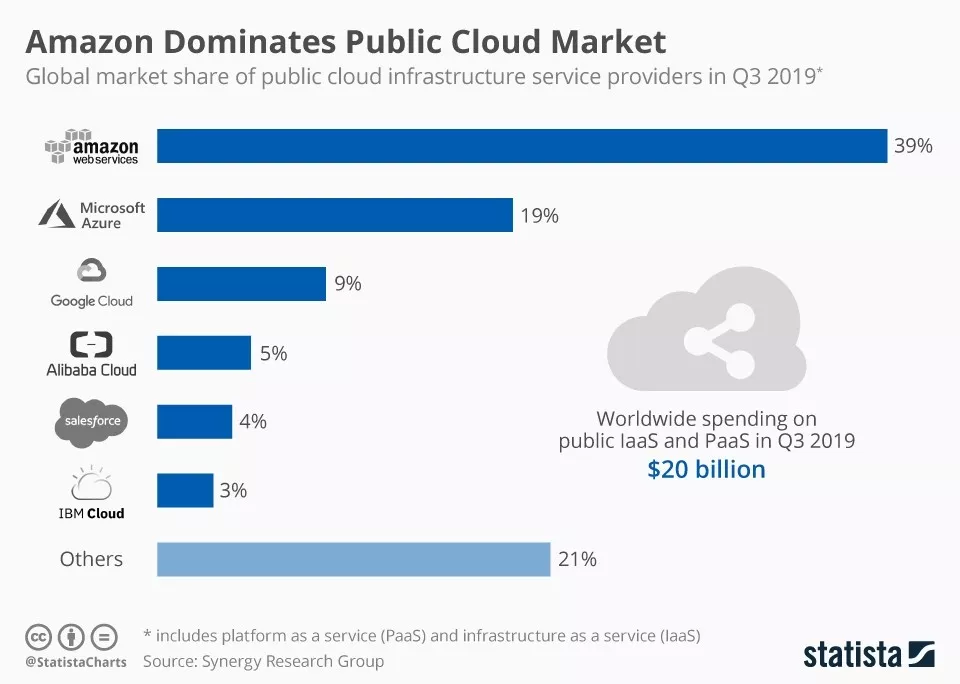

伍成本优势:亚马逊云服务如何创造可怕的规模经济可以说,亚马逊云服务几乎是全球最早的云计算平台了:亚马逊于2006年推出云平台,这比Google要早了2年,比微软Azure要早4年——而这短短的几年时间也给了亚马逊巨大的先发优势。

如今,大约三分之一的互联网服务架构于亚马逊云服务上——2017年2月,甚至出现了因为一个亚马逊程序员手贱删除一行代码,导致北美众多大网站直接无法访问。而从业绩看,亚马逊云上的这些服务每年能给亚马逊带来250亿美元的收入。

亚马逊云服务最早的想法也很简单,就是创建一个互联网服务业务,把各类必需的后端基础设施、服务器放在一起,并且让任何一个想在互联网上创建一些东西的人都能轻松地完成这个目标,并且负担得起。

本质上看,亚马逊云服务就是一个从规模中获益的业务,它控制的服务器越多,它的计算和存储能力就越便宜,那么出售给终端用户的时候,价格也就更低。而更低的价格就会吸引更多用户使用亚马逊云服务,于是又形成一个正向循环。

慢慢地,亚马逊云上就有了越来越多的服务,更有人愿意为之开发新的服务,吸引了一大批开发人员。此时,价格和成本就不是最重要的了,重要的是亚马逊云上有超过140种产品,包括分析服务、AR/VR、安全、机器学习、机器人技术等等。亚马逊云的客户就可以直接使用这些服务来实现自己的目标。

尽管Google和微软在价格方面和亚马逊竞争,但是说到易于集成、可靠的全面服务,它们差的就不是一星半点了。

还有一点值得说的是,此时还出现了由于转换成本而带来的护城河,如果你的业务建筑于亚马逊云服务上,想把这些东西直接转移到其他云上,这个工作量就难以计量了。

最终,低成本高性能让亚马逊云服务处于极大优势当中,而可怕的是,这个行业其实正处于增长曲线的起点上。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP