兴业物联(09916):失去内生性增长,正走入营收增速下滑困局

本文来自微信公众号“地产K线”,作者:杨倩,原标题《兴业物联:“微量”困局》

张敬国带着他的兴业物联(09916),已经一只脚踏进了香港的资本市场。

2月25日早间,兴业物联集团有限公司(简称“兴业物联”,09916)发布全球发售公告,于2月25日-2月28日启动招股,预计3月9日上市。本次计划发售1亿股,其中90%为国际配售,10%为公开发售。每股发行价区间为1.5-2港元,以发行价中位数计算,全球发售所得款项净额约为1.442亿港元。

兴业物联成立于1999年,是一家河南省物业管理服务供应商,实际控制人张惠琪是正商集团董事长张敬国之女。

兴业物联于2019年10月28日递交了招股书,已于近日通过港交所聆讯。

母公司“依赖症”

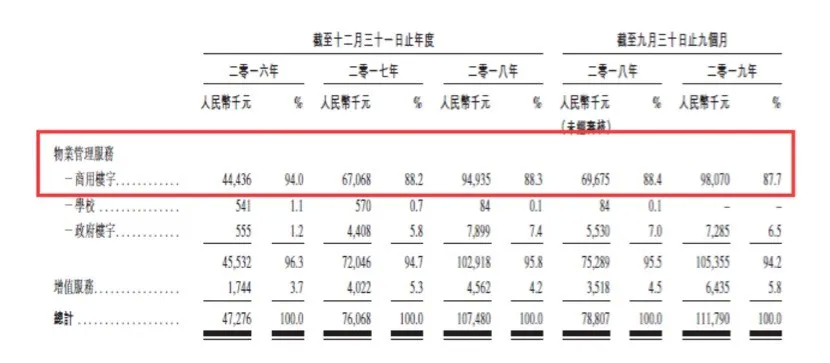

即将独立上市的兴业物联还未戒掉对母公司的依赖。据招股书披露,截至2016年、2017年、2018年及2019年9月,从正商集团开发物业获得的物业管理服务的收入,分别为4443.6万元、6706.8万元、9493.5万元以及9807万元,分别占物业管理及增值服务总额约94.0%、88.2%、88.3%及87.7%。

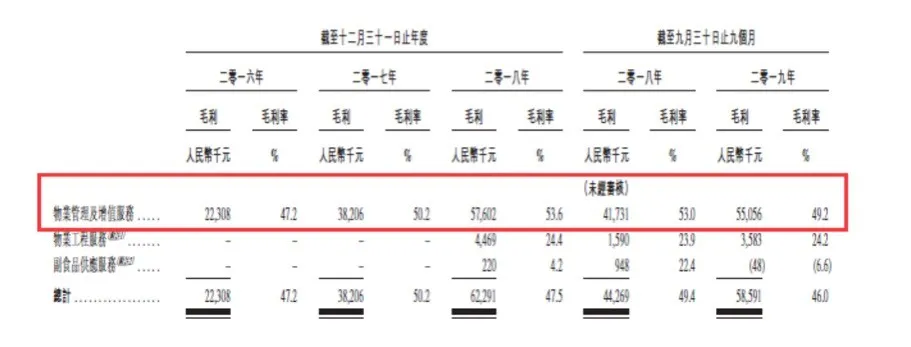

同期,兴业物联物业管理及增值服务的毛利率为47.2%、50.2%、53.6%及49.2%,持续高于行业均值。综合物业工程服务和副食品供应服务毛利率后,兴业物联整体毛利率依旧维持高位。2018年,上市物企平均毛利率约28%,兴业物联则高达47.5%,是上市物企均值的1.7倍。

对母公司高度依赖,失去内生性增长,兴业物联正走入营收增速下滑的困局。截至2016年、2017年、2018年及2019年9月,兴业物联物业管理及增值服务收入分别为4727.6万元、7606.8万元、1.07亿元、1.12亿元,2017年增速为60.9%,2018年、2019年9月底,增速下滑至41.3%、41.9%,规模扩张成为当下破局关键。

难破的“舒适圈”

截至2019年9月,兴业物联在管物业组合包括17幢商用楼宇、3幢政府楼宇及1个工业园,在管建筑面积约210万平方米。约两百万的体量,在目前已上市物业公司里,堪称迷你。截至2019年上半年,上市物企在管面积不足1000万平方米的仅有2家,即和泓服务、浦江中国,其在管面积分别约630万平方米、556万平方米,兴业物联体量仅为二者的三分之一左右。

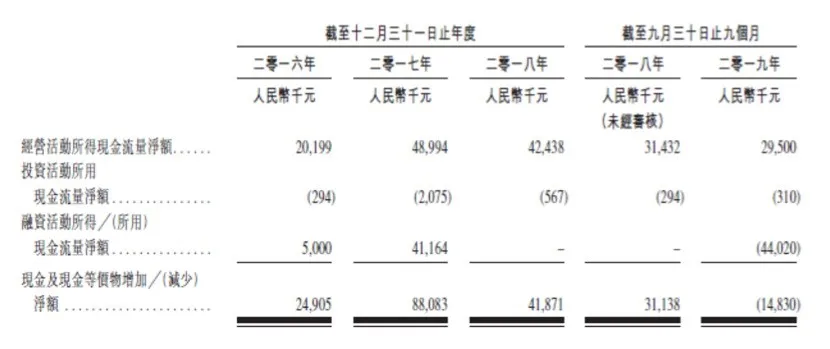

迷你的兴业物联尚未完全走出郑州。2016年至2019年9月,来自郑州市的物业管理和增值服务收入占同期收入总额的100.0%、100%、82.0%和87.8%。尽管兴业物联曾尝试走出河南,但似乎并不顺利。招股书里提到,公司扩张至新市场时,对当地物业管理服务市场的认识可能有限,该市场与其在河南省已建立的市场可能存在重大差异。结合现金流情况来看,兴业物联的扩张之路阻碍重重。据招股书,截至2019年9月,经营现金流净额为2950万元,同比下降约6.15%,2019年度经营现金流下滑成大概率事件。同期,融资现金流净额出现4402万元缺口,主要由于向股东支付4260万元股息所致。综上来看,2019年9月底,兴业物联的现金及现金流等价物减少1483万元。

营运资金受限、对外省物业管理市场认知不足,兴业物联只得将扩张希望寄托于母公司正商集团。据官网披露,正商地产布局全国九城,相继开发90余个项目,但绝大部分仍集中于郑州,截至2019年底,郑州项目数量超过80个。此外,穆迪预计2019年正商集团的土地储备(不包括安置房用地)下降至540-570万平方米,土地储备规模只能支撑正商集团房地产开发和销售不到两年。母公司尚且困足于河南,“余粮”也不充足,兴业物联的规模困局恐难以突破。

上市提速背后

扩张之路“漫漫”,上市却在“狂奔“。2月20日通过港交所聆讯,2月25日启动招股,预计3月9日上市交易,整个流程只用了18天。兴业物联提速上市,或因管理层急需一颗定心丸。据公开数据,2019年全国重点城市写字楼租金下滑趋势明显,大部分一、二线城市的写字楼空置率水平处于攀升状态。新冠肺炎疫情之下,商办市场将面临更严峻的挑战。

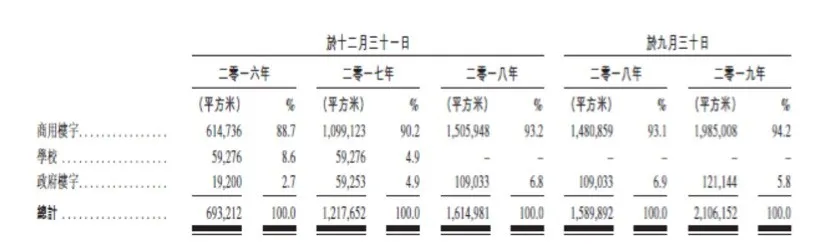

招股书显示,截至2019年9月底,兴业物联约八成收入来自商用楼宇,商用楼宇在管面积198.5万平方米,同比增长约34.12%,占总在管面积的94.2%。

资本寒冬之下,投资人分外珍惜手中筹码。2019年底,河北房地产开发商中国天保集团公开招股认购不足,香港公开发售股份仅获0.79倍认购。

扫码下载智通APP

扫码下载智通APP