中金:下调2020年中国智能手机出货量预测,长期看好结构性机会

本文来自微信公众号“中金点睛”。

我们下调2020年中国智能手机出货量预测11%至3.48亿部,预计出货量1Q20下降35%以后,2Q20起在5G推动下逐季向好,全年下降6.3%。手机品牌方面,我们认为当前对华为负面影响最大,小米(01810)依托海外及线上优势有望提升份额。零部件方面,折叠屏、1亿像素镜头、超薄屏下指纹是今年三个主要变化。短期留意高估值导致的回调风险,长期看好智能手机创新对应的结构性机会。

下调2020年中国市场预测11%至3.48亿部

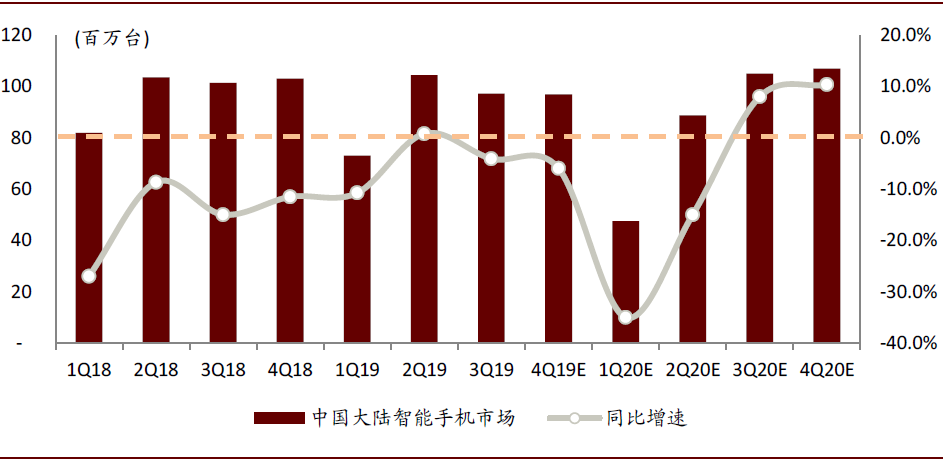

根据信通院数据,受防控及春节影响,2020年1月国内智能手机出货量同比下降36.6%,但出货量中5G手机占比环比提升8.5ppt至26.3%。随着复工复产加快,对中国2020年中国手机需求影响逐渐明朗。我们预计中国手机市场出货量1Q20大幅下降35%,而后将在5G换机的带动下逐季向好。

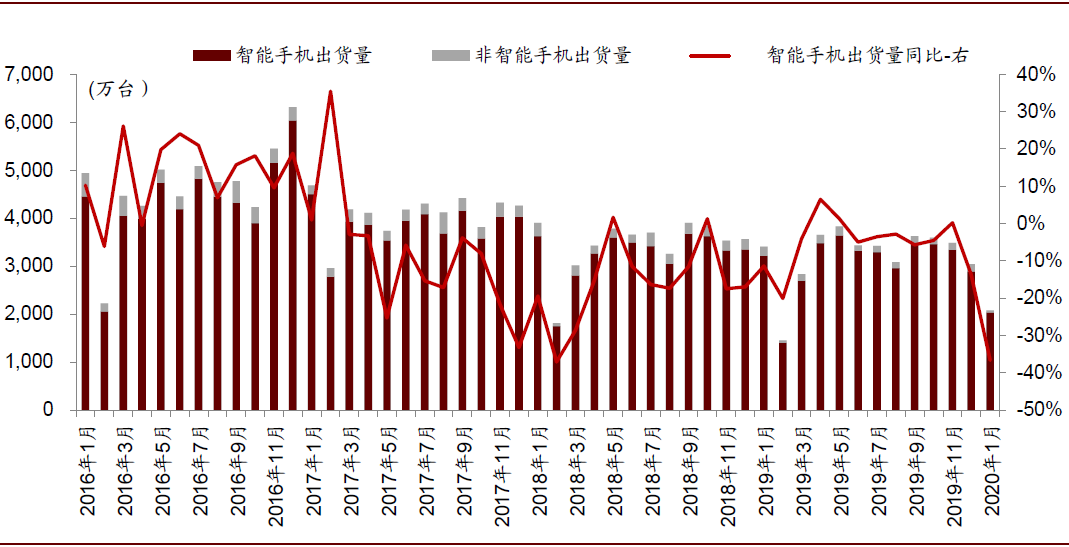

图表: 中国大陆智能手机市场月度出货

资料来源:信通院,中金公司研究部

图表: 2020年1月中国5G手机出货量环比提升0.9%至546.5万部

资料来源:中国信通院,中金公司研究部

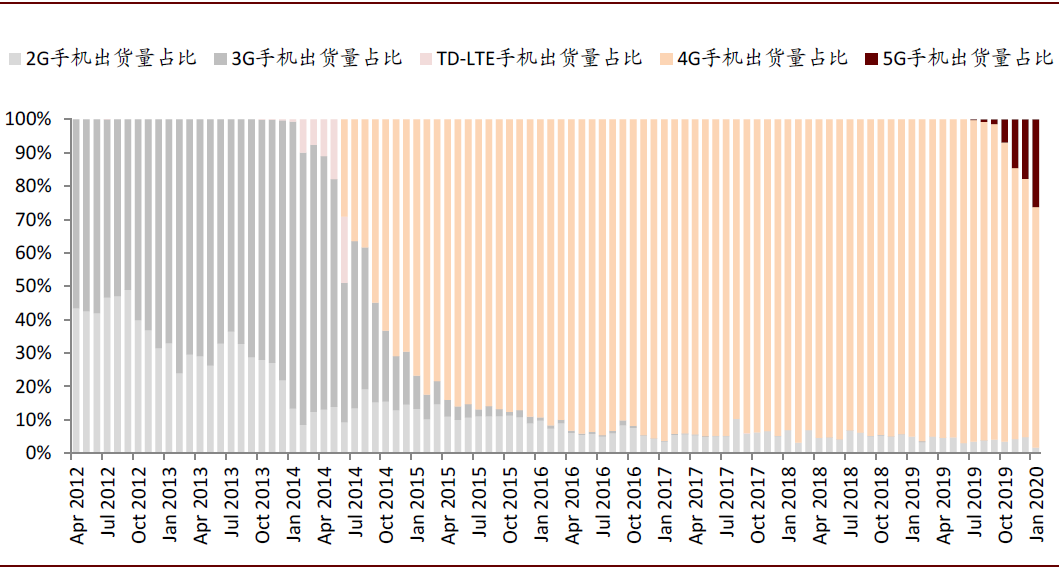

图表: 中国大陆移动通信技术分布情况——1月5G渗透率环比提升8.5个百分点至26.3%

资料来源:中国信通院,中金公司研究部

图表: 中国手机市场季度销量变化预测 – 预计2季度开始逐渐转好

资料来源:Gartner,中金公司研究部

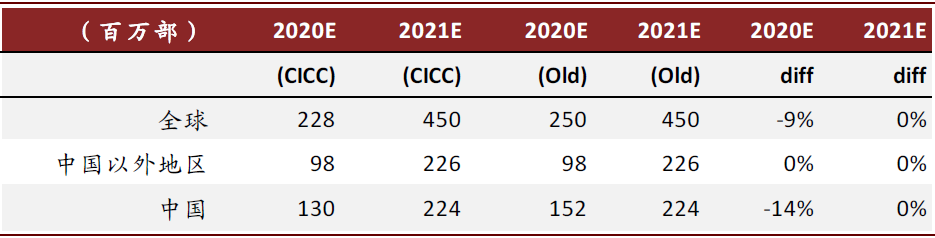

图表: 5G手机出货量预测调整

资料来源:Gartner,中金公司研究部

我们测算得出基准情形下2020年中国市场出货将下降6.3%至3.48亿部,全球市场出货量同比微增0.2%,如果在海外蔓延,全球销量有进一步下修的空间。此外,我们测算基准情形下2020年中国5G手机全年及年底渗透率分别为37%、65%,对应全年销量1.3亿部。我们相应下调2020年全球/中国5G手机出货量9%/14%至2.28/1.30亿部。

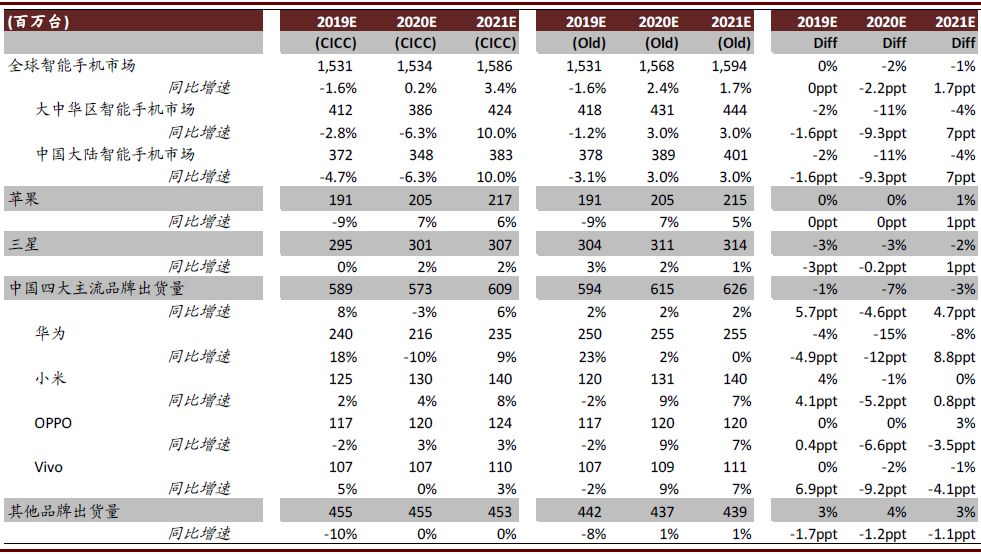

图表: 全球及中国智能手机出货量预测——分品牌

资料来源:Gartner,中金公司研究部

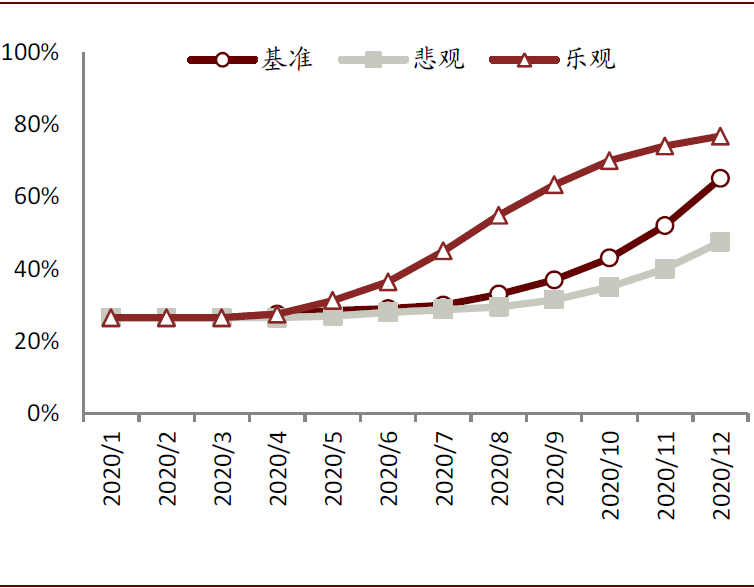

图表: 中国2020年5G手机出货情景分析——基准情形

资料来源:Gartner,中国信通院,中金公司研究部

图表: 中国2020年5G手机渗透率情景分析

资料来源:Gartner,中国信通院,中金公司研究部

手机品牌:对安卓品牌影响大于苹果

我们认为安全事件对安卓品牌影响大于苹果(我们将2020年全球安卓出货下修2.5%)。在安卓品牌中,我们认为华为对中国市场依存度高(1-3Q19 国内出货量占华为总出货的65%),叠加谷歌GMS缺失影响,我们预计2020年华为全球销量将同比下滑10%。而过去一年份额一直下滑的小米,得益于线上占比高及欧洲市场份额提升,2020年全球出货量有望实现4%同比成长,好于行业平均水平。

图表: 全球市场份额变化

资料来源:IDC,中金公司研究部

手机零部件:关注折叠屏、光学升级、屏下指纹超薄化

过去一个月,三星、小米、华为相继发布部分2020年旗舰手机。我们主要看到以下趋势:

1)光学升级继续,三星、小米相继推出108MP像素产品,利好CMOS、相机模组、镜头、手机光学算法等ASP提升。

2)折叠屏提升用户体验:去年三星、华为发布第一代折叠屏以后,今年出现折叠方式、柔性OLED/盖板、铰链等变化,我们认为面板、铰链、结构件厂商有望受益。

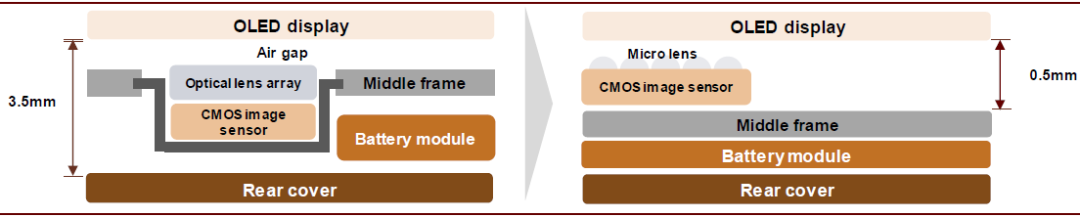

3)屏下指纹超薄化:小米、OPPO等导入超薄屏下指纹,目的是为电池留出更多空间,我们预计对指纹芯片厂商单价有明显提升效果。

图表: 超薄屏下指纹方案大幅减少了指纹识别模组的厚度

资料来源:VisEra,iHS,中金公司研究部

股价表现:短期留意高估值风险,长期看好结构性机会

过去一个月(1/20-2/21), A/H股手机产业链总市值上升5.9%、2020年P/E上升1.1x至27.7x。手机用半导体及面板企业总市值大幅提升19%,2020年P/E提升12.8x至80.3x。我们认为对手机产业链(特别是安卓)1Q20业绩、半导体及面板厂商2Q20业绩将有明显影响。短期留意业绩下修对股价影响,长期看好品牌份额变化、屏下指纹、折叠屏、光学升级、MLCC、陶瓷机壳、5G手机天线、板对板连接器等机会。

风险

智能手机出货量不及预期;5G进展不及预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP