网易 (NTES.US)19Q4深度点评:在线教育及智能硬件业务加速扩张,创新业务盈利改善明显

本文作者杨仁文。

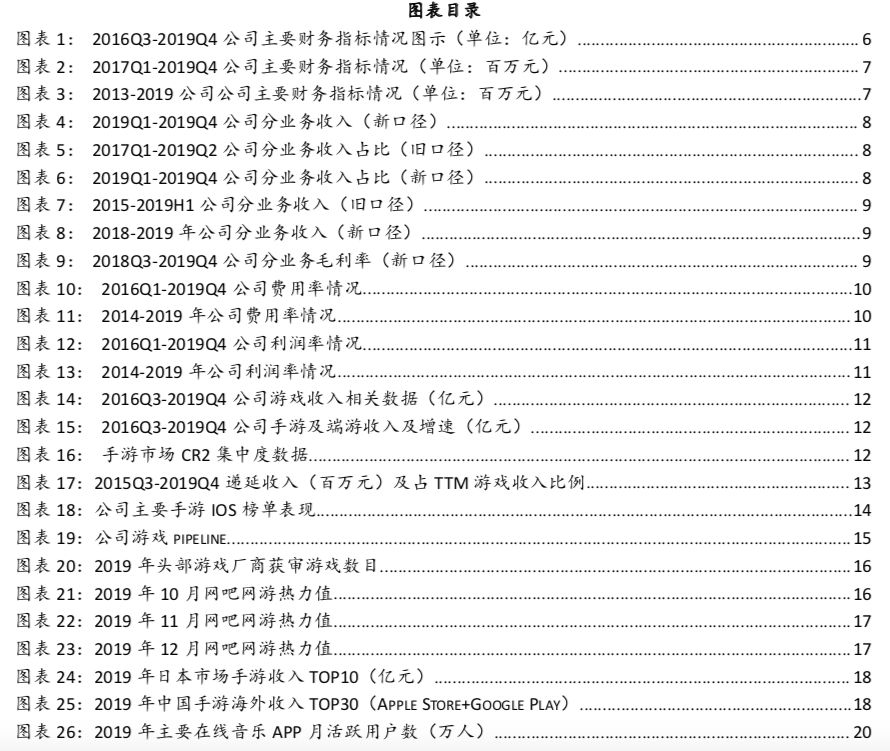

事件:网易 (NTES.US)19Q4实现营业收入157.35亿元(YoY+9.2%、QoQ+7.5%),营业利润29.76亿元(YoY-3.2%、QoQ-10.7%),归母净利30.54亿元(YoY+20.4%、QoQ-26.1%)。19全年营收592.41亿元(YoY+15.8%),归母净利132.75亿元(YoY+60.1%)。

点评:

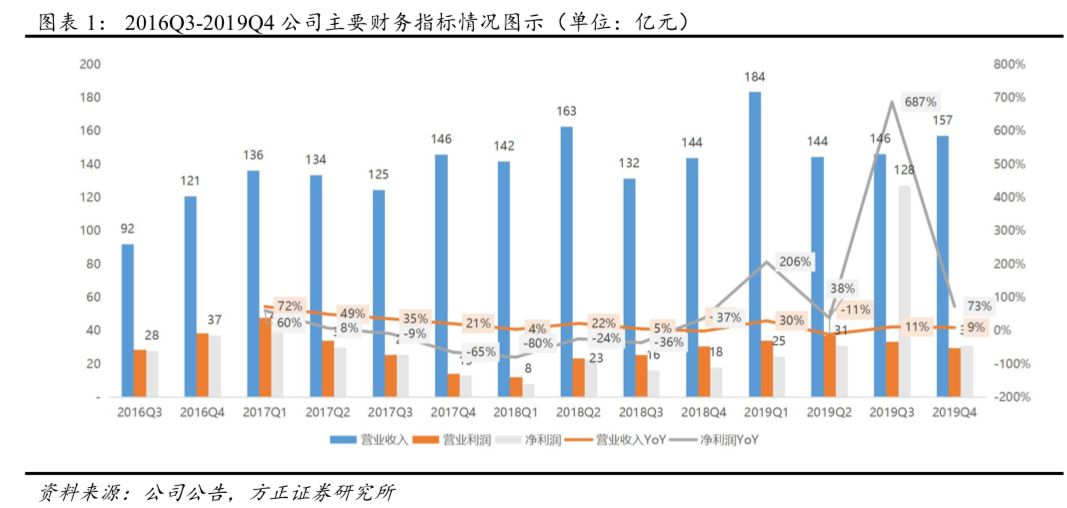

1、主要财务指标分析:19Q4公司整体表现超预期,净利增长强劲(YoY+20%),营收稳步提升(YoY+9.2%),19全年营业利润率、净利率指标继续改善,盈利能力增强。

(1)分业务收入:19Q4公司实现网络游戏业务收入116.04亿元(YoY+5.3%、QoQ+0.6%);网易有道收入4.10亿元(YoY+78.4%,QoQ+18.7%);创新业务及其他收入37.20亿元(YoY+17.9%,QoQ+35.0%)。

(2)分业务毛利率:19Q4公司网络游戏业务毛利率为63.1%(YoY+0.3pct,QoQ-0.7pct);网易有道毛利率为29.8%(YoY+0.1pct,QoQ+4.0pct);创新及其他业务毛利率为20.6%(YoY+3.6pct,QoQ+5.4pct)。

(3)费用情况:19Q4公司销售费用率13.7%(YoY+2.6pct,QoQ+2.6pct),研发费用率14.4%(YoY+0.3pct,QoQ-0.4pct),管理费用率5.2%(YoY-0.5pct,QoQ+0.0pct)。

(4)利润率情况:19Q4公司毛利率为52.2%(YoY-0.1pct,QoQ-1.6pct),营业利润率18.9%(YoY-3.9pct,QoQ-3.9pct),净利率19.7%(YoY+7.2%,QoQ-67.5pct)。

2、游戏业务:19Q4表现平稳,收入增速继续回落(YoY+5%),全年上线重磅新手游款数偏少,但长线精品游戏表现突出,且12月新上线的《梦幻西游三维版》表现强劲,后续产品储备较为丰富,未来游戏出海及电竞业务潜力较大。

(1)国内手游:①手游的长线运营叠加多元创新,表现稳定:以《梦幻西游》(上线5年/稳定在IOS游戏畅销榜TOP5)、《大话西游》(上线4年多/稳定在IOS游戏畅销榜TOP20)、《率土之滨》(上线4年多/目前位居IOS游戏畅销榜TOP15)等为代表的旗舰手游始终保持强劲表现。②手游上线进度放缓,但不乏表现亮眼的精品新游,产品储备丰富多元,有望带来手游增速回暖:《梦幻西游三维版》(12月上线/首周IOS游戏畅销榜TOP5、稳居TOP15)、《轩辕剑龙舞云山》(10月上线/首周IOS游戏畅销榜TOP30、稳居TOP90)等新游表现亮眼,公司目前待上线手游包括:《阴阳师:妖怪屋》(已获版号/TapTap评分9.2)、《哈利波特:魔法觉醒》、《星战前夜:无烬星河》、《倩女幽魂隐世录》(已获版号/TapTap评分9.0)、《天谕》手游(已获版号/TapTap评分9.0)、《漫威对决》、《暗黑破坏神:不朽》和《宝可梦大探险》等。

(2)国内端游:收入稳健,经典端游表现突出。旗下《守望先锋》、《魔兽世界》、《梦幻西游》稳居2019年10-12月网吧网游热力榜TOP15。

(3)游戏出海:网易海外游戏营收占整体游戏收入比例高于10%,位居App Annie 2019年11月中国发行商出海收入排行榜(综合iOS和Google Play)TOP1,《荒野行动》(TOP3)、《第五人格》(TOP22)、《明日之后》(TOP28)强势入围Sensor Tower2019年中国手游海外收入TOP30榜。

(4)电子竞技:11月网易电竞NeXT2019秋季赛总决赛场地共吸引了5万观众来到线下观赛,网络上赛事累计观看量超过6亿,再创新高。

4、创新及其他业务:19Q4收入增长迅速(YoY+17.9%,QoQ+35.0%),毛利率继续改善(达20.6%、YoY+3.6pct/QoQ+5.4pct),网易云音乐将借助新融资继续打造优质原创内容,严选致力于构建价值壁垒,未来增长动能强劲。

5、盈利预测:根据彭博一致预期,FY2020-2021营收分别为673.25/758.07亿元,GAAP净利润为132.69/149.64亿元,对应EPS分别为102.77/116.04元,对应PE分别为24/21倍。

风险提示:游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预期,海外游戏扩张进度不及预期,竞争加剧风险,电商业务亏损率扩大,创新业务布局及发展不及预期,互联网估值调整风险,汇率风险等。

点评:

1、 19Q4收入和利润:

营收为157.35亿元(约合22.60亿美元),较上年同期的144.05亿元增长9.2%,较上一季度的146.36亿元增长7.5%;归母净利润为30.54亿元(约合4.39亿美元),较去年同期的人民币25.36亿增长20.4%,较上一季度的41.34亿元减少26.1%。non-GAAP下,19Q4归母净利润为36.62亿元(约合5.26亿美元),较去年同期的人民币31.81亿增长15.1%,较上一季度的47.26亿元减少22.5%。

19Q4分业务收入和毛利率:

网络游戏业务净营收为116.04亿元(约合16.67亿美元),较上年同期的110.20亿元增长5.3%。其中,手游业务占比为71.4%,收入约为82.9亿(上一季度收入为81.9亿,环比上升1%),手游市占率为18.7%,较上一季度有所下降。网络游戏业务的毛利率为63.1%,低于上季度的63.8%,高于上年同期的62.8%。

网易有道净营收为4.10亿元(约合0.59亿美元),较上年同期的2.30亿元增长78.4%,环比增长18.7%(Q3网易有道收入为3.46亿);网易有道的毛利率为29.8%,高于上季度的25.8%,高于上年同期的29.7%。

创新及其它业务净营收为37.20亿元(约合5.34亿美元),较上年同期的31.56亿元增长17.9%,环比增长35.0%(Q3收入为27.55亿元);创新及其它业务的毛利率为20.6%,高于上季度的15.2%和上年同期的17.0%。

2、 19Q4其他财务数据:

毛利及毛利率:毛利润为82.10亿元(约合11.79亿美元),同比增长9.0%(上年同期为75.31亿元),环比增长4.3%(Q3毛利润为78.70亿元);综合毛利率为52.2%,略低于上季度的53.8%和上年同期的52.3%。

净利率:净利率为19.7%,低于上一季度的87.2%,高于上年同期的12.4%。

费用:总营业费用为52.33亿元(约合7.52亿美元),较上年同期的44.55亿元增长17.5%,较上季度45.36亿元增长15.4%。期间费用率为33.3%(YoY+2.3pct,QoQ+2.3ct),期间费用率的上升主要是由于与在线游戏服务相关的营销支出增加。其中,销售费用支出为21.54亿,同比上升34.3%,销售费用率13.7%(YoY+2.6pct,QoQ+2.6pct);研发费用支出为22.67亿,同比增长11.7%,研发费用率14.4%(YoY+0.3pct,QoQ-0.4pct);管理费用支出8.13亿,同比下降1.1%,管理费用率5.2%(YoY-0.5pct,QoQ+0.0pct)。

现金流情况:19Q4实现经营活动净现金流55.11亿元,投资活动净现金流-69.46亿元,筹资活动净现金流11.72亿元,截至2019年12月31日,网易持有的现金、现金等价物、定期存款和短期投资总额为744.06亿。

税率:净利润税费为8.76亿元,较上年同期的9.17亿元减少4.5%,较上季度的0.88亿增长895.8%;有效税率为22.1%,低于上年同期的25.9%,高于上季度的2.1%。有效税率的下降受许多因素的影响,包括在三季度收到并确认的一些税收减免。

季度分红:1.02美元/ADS。

从2019年第二季度开始,公司的政策为将季度股息设定为每个季度预期税后净收入的20%-30%。董事会将酌情决定是否分配股息以及在任何特定季度进行分配,金额将取决于公司的运营和收益,现金流量,财务状况和其他相关因素。

2019年11月20日,网易公司宣布其董事会批准了一项股份购买计划,即从2019年11月25日开始,按照美国证券交易委员会相关规定,在不超过12个月的期限内,可在纽交所公开购买总金额不超过2,000万美元流通在外的有道美国存托凭证。截止至2019年12月31日,已购买约50,000股美国存托凭证。

2020年2月26日,网易公司宣布其董事会批准了一项股份回购计划,即从2020年3月2日开始,按照美国证券交易委员会相关规定,在不超过12个月的期限内,可在纳斯达克全球精选市场公开回购总金额不超过10亿美元流通在外的美国存托凭证。

4.重点产品数据和展望:

游戏重点产品:

19Q4网易在国内市场推出一系列手游,包括:重磅自研新作《梦幻西游三维版》、《轩辕剑龙舞云山》、《花与剑》、《阴阳师:百闻牌》、《绿茵之巅》、《第九所》和《重装上阵》等。

《梦幻西游三维版》:在12月上线后大受玩家青睐,迅速登顶中国iOS下载榜。

《荒野行动》:在日本人气不减,第四季度多次登顶日本iOS畅销榜。

《第五人格》:于11月和12月多次跻身日本iOS畅销榜前三。

《漫威超级战争》:于12月在东南亚各国上线后,颇受欢迎,登顶多个iOS下载榜。

《第九所》:以我国“两弹一星”、“航空航天”等重大科技项目的奋斗历史为背景,讲述了科技拓荒者们爱国奉献、艰苦奋斗的感人故事,燃泪剧情引发玩家好评如潮,TapTap评分始终保持在9.7分以上。

《魔兽世界》:在中国市场好评不断。暨经典怀旧服发布以后,该游戏四季度月订阅用户数创历史新高,收入实现环比增长。

即将推出的游戏新品包括《阴阳师:妖怪屋》、《哈利波特:魔法觉醒》、《星战前夜:无烬星河》、《倩女幽魂隐世录》、《天谕》手游、《漫威对决》、《暗黑破坏神:不朽》和《宝可梦大探险》等。

我们的观点:

1、主要财务指标分析:19Q4公司整体表现超预期,净利增长强劲(YoY+20%),营收稳步提升(YoY+9.2%),19全年营业利润率、净利率指标继续改善,盈利能力增强。

(1)业绩总览:

①19Q4情况:公司19Q4实现营业收入157.35亿元(YoY+9.2%、QoQ+7.5%),高于彭博一致预期的153.02亿元;实现营业利润29.76亿元(YoY-3.2%、QoQ-10.7%),低于彭博一致预期的30.71亿元;净利润30.92亿元(YoY+72.9%、QoQ-75.8%);实现归母净利30.53亿元(YoY+20.4%、QoQ-26.1%),超过彭博一致预期的25.05亿元。

②19年情况:公司19年实现营业收入592.41亿元(YOY+15.8%),营业利润137.91亿元(YoY+38.2%),净利润214.31亿元(YoY+230.9%),归母净利132.75亿元(YoY+60.1%)。

(2)分业务收入及毛利率:

①分业务收入:2019Q4公司实现网络游戏业务收入116.04亿元(YoY+5.3%、QoQ+0.6%),占营收的比例为78.4%(YoY-2.7pct、QoQ-5.1pct),游戏业务表现稳健,在线游戏服务毛利润环比较为稳定。其同比增长主要得益于手游收入的增加,如《明日之后》、《率土之滨》和《第五人格》等;网易有道收入4.10亿元(YoY+78.4%,QoQ+18.7%),占营收的比例为2.6%(YoY+1.0pct,QoQ+0.2pct),增长主要得益于学习服务和产品净收入增长;创新业务及其他收入37.20亿元(YoY+17.9%,QoQ+35.0%),占营收的比例为23.6%(YoY+1.7pct,QoQ+4.8pct),创新业务收入持续增长主要是由于隶属于该板块的网易云音乐、网易严选等业务发展势头良好。

②分业务毛利率:2019Q4公司网络游戏业务毛利率为63.1%(YoY+0.3pct,QoQ-0.7pct),网络游戏业务毛利率总体比较稳定,受手游和端游收入占比、自研游戏和代理游戏收入占比的变动而小幅波动;网易有道毛利率为29.8%(YoY+0.1pct,QoQ+4.0pct),毛利率的环比增长得益于学习服务和产品、在线营销服务毛利率的改善,同比较为稳定;创新及其他业务毛利率为20.6%(YoY+3.6pct,QoQ+5.4pct),毛利率环比增长主要来自于网易云音乐和广告业务,毛利率的同比增长主要得益于网易云音乐的净收入增长。

(3)费用情况:19Q4公司销售费用支出为21.540亿,同比上升34.3%,销售费用率13.7%(YoY+2.6pct,QoQ+2.6pct);研发费用支出为22.67亿,同比增长11.7%,研发费用率14.4%(YoY+0.3pct,QoQ-0.4pct);管理费用支出8.13亿,同比降低1.1%,管理费用率5.2%(YoY-0.5pct,QoQ+0.0pct)。

(4)利润率情况:19Q4公司毛利率为52.2%(YoY-0.1pct,QoQ-1.6pct),营业利润率18.9%(YoY-3.9pct,QoQ-3.9pct),净利率19.7%(YoY+7.2%,QoQ-67.5pct)。

2、游戏业务:19Q4表现平稳,收入增速继续回落(YoY+5%),全年上线重磅新手游款数偏少,但长线精品游戏表现突出,且12月新上线的《梦幻西游三维版》表现强劲,后续产品储备较为丰富,未来游戏出海及电竞业务潜力较大。

19Q4公司实现游戏收入116亿元(YoY+5%/QoQ+1%),游戏收入增速继续回落,收入占比为79%,其中手游收入82.9亿元(YoY+8%),端游收入33.2亿元(YoY-1%)。19Q4公司手游收入占中国手游总体收入比例为18.7%,同比下降3个百分点。19Q4公司递延收入为86.02亿元,占TTM游戏收入的比例为18.5%。

(1)国内手游:

旗舰手游的长线运营叠加多元创新,表现稳定:以《梦幻西游》(上线5年/稳定在IOS游戏畅销榜TOP5)、《大话西游》(上线4年多/稳定在IOS游戏畅销榜TOP20)、《率土之滨》(上线4年多/目前位居IOS游戏畅销榜TOP15)等为代表的旗舰手游始终保持强劲表现。网易始终重视游戏的长线运营和多元创新,保持老游戏的创新与活力:《阴阳师》9-10月迎来三周年庆,上线全新版本,App Store及安卓各应用商店畅销排名迅速提升,一度稳居iOS畅销榜榜首;《大话西游》手游12月5日上线全新资料片“修罗古城”,玩家可通过一定费用开启跨服约战的玩法,同时上线帮派擂台新玩法;《率土之滨》在10月迎来四周年庆典+“家国天下”四大主题活动,凭借良好口碑、高长线留存率和积极的推广运营,Q4总活跃用户数和营收表现优秀;《一梦江湖》于19Q4上线新的帮战赛程与赛制,迎来帮战2.0时代,并推出全新单人挑战玩法、NPC侠缘系统等,新玩法及新系统的推出均带动整体用户及付费提升,数次进入IOS游戏畅销榜TOP10。

国内手游上线进度放缓,但不乏表现亮眼的精品新游,公司产品储备丰富多元,后续上线节奏需跟踪游戏版号审批情况:由于国内宏观环境和监管政策的影响,公司手游发行进度有所放缓,单季度发行游戏数量从18Q1的10-15款降至最近一个季度的7款左右。19Q4公司新上线游戏包括:《梦幻西游三维版》、《轩辕剑龙舞云山》、《花与剑》、《阴阳师:百闻牌》、《绿茵之巅》、《第九所》、《重装上阵》,其中《梦幻西游三维版》表现亮眼,上线首周进入IOS游戏畅销榜TOP5、基本维持在畅销榜TOP15,《轩辕剑龙舞云山》上线首周位居IOS游戏畅销榜TOP30,目前仍稳居畅销榜TOP90,《第九所》以我国“两弹一星”、“航空航天”等重大科技项目的奋斗历史为背景,燃泪剧情引发玩家好评如潮,TapTap评分保持在9.7分以上。公司目前待上线手游包括:《阴阳师:妖怪屋》(已获版号/TapTap评分9.2)、《哈利波特:魔法觉醒》、《星战前夜:无烬星河》、《倩女幽魂隐世录》(已获版号/TapTap评分9.0)、《天谕》手游(已获版号/TapTap评分9.0)、《漫威对决》、《暗黑破坏神:不朽》和《宝可梦大探险》等,有望带来手游增速回暖。

(2)国内端游:收入稳健,经典端游表现突出。旗下《守望先锋》、《魔兽世界》、《梦幻西游》稳居2019年10-12月网吧网游热力榜TOP15,其中代理自暴雪娱乐的《魔兽世界》在国内市场口碑较好,在经典怀旧服发布以后,于四季度迎来月订阅用户历史新高,实现收入环比增长。

(3)游戏出海:网易海外游戏营收占整体游戏收入比例高于10%,将继续开拓海外市场,通过内容创新、品质优化吸引更多海外用户。网易游戏在全球的影响力不断提升,网易游戏的全球影响力进一步提升。《荒野行动》在日本人气不减,第四季度多次登顶日本iOS畅销榜,位居2019年日本市场手游收入TOP4,且是TOP10中唯一入围的国产游戏。《第五人格》于11月和12月多次跻身日本iOS畅销榜前三。《漫威超级战争》于12月在东南亚各国上线后,表现亮眼,登顶多个iOS下载榜。在App Annie公布的2019年11月中国发行商出海收入排行榜(综合iOS和Google Play)中,网易排名第一。在Sensor Tower公布的2019年中国手游海外收入TOP30榜单中,网易旗下三款游戏同时上榜,包括《荒野行动》(TOP3)、《第五人格》(TOP22)、《明日之后》(TOP28)。

网易游戏还通过引进优秀人才,与世界顶尖游戏团队建立合作,加快全球化推进进程。19Q2网易游戏在加拿大蒙特利尔成立新游戏工作室,在当地和全球范围内招贤纳才,并于11月正式开业。同时投资了加拿大最大的独立游戏工作室Behaviour Interactive Inc.,并与世界知名IP开发商达成战略合作,包括漫威娱乐和宝可梦公司等,未来有望在海外持续推出新的重磅产品。

(4)电子竞技:网易积极布局电竞领域,在2019全球电竞大会上,网易宣布计划投资超50亿,在上海青浦建设网易电竞生态园区,打造集内容、场景、孵化为一体的优质电竞生态资源聚合产业基地。11月18日,伴随着《魔兽争霸Ⅲ》项目冠军的诞生,网易电竞NeXT2019秋季赛正式落幕。总决赛场地佛山岭南明珠体育馆共吸引了5万观众来到线下观赛,网络上赛事累计观看量超过6亿,再创新高。伴随中国电竞行业的快速发展,网易快速搭建电竞赛事、经营电竞生态对其整体游戏产业布局具有重要意义。

4、创新及其他业务:19Q4收入增长迅速(YoY+17.9%,QoQ+35.0%),毛利率继续改善(达20.6%、YoY+3.6pct/QoQ+5.4pct),网易云音乐将借助新融资继续打造优质原创内容,严选致力于构建价值壁垒,未来增长动能强劲。

(1)网易云音乐:在优质原创内容的打造和商业化发展上取得新突破,付费会员、数字专辑、直播等板块均表现亮眼,带动收入实现快速增长。19Q4网易云音乐表现强劲,已快速成长为中国最大的原创音乐平台。截至2019年12月,网易云音乐平台入驻原创音乐人总数超过10万,音乐人上传原创作品总数超150万首。2019年全年,网易云音乐原创音乐人作品年播放量超过2700亿次,其中涌现出众多爆款原创歌曲,《我曾》《世界美好与你环环相扣》《晚安》等多首原创作品年播放量超10亿次。19Q4多张数字专辑在网易云音乐刷新销量记录,华晨宇数字单曲《好想爱这个世界啊》12月4日上线,销售额突破5800万元,销量突破1960万张,刷新数字单曲全网销量记录。王一博数字单曲《无感》12月30日上线,不到11小时销量超1000万张,成为全网销量最快破千万的数字单曲。继19Q3与阿里巴巴和云锋基金达成融资协议后,19Q4网易云音乐宣布新一轮6亿美元融资,投资者包括百度、泛大西洋投资集团(General Atlantic)、博裕资本等,其中百度为战略投资方,将助推网易云音乐的发展,在商业变现的道路上提供更多机遇。

(2)网易严选: 2016年4月上线,主打原创生活类商品的自营电商平台,是从网易邮箱部门孵化出的内部产品。2016年9月,严选注册用户已经超过3000万,月流水6000万。目前网易严选的SKU已经由2018年12月的10000左右增加到20000左右。2019年2月,网易严选脱离邮箱事业部、由二级部门升级为一级部门。

在运营方面,网易严选以超级会员为抓手,强化用户心智,持续提升严选核心用户的忠诚度和流水贡献率。2019年双十一大促期间,网易严选总订单量同比增长53%;主站首小时流水同比增长146%,订单量同比增长215%。19Q4网易严选明确了其作为电商品牌的定位,确立“严选好物,用心生活”的品牌理念。在品牌化发展的方向下,网易严选专注于“严”和“选”,成功塑造了数十款爆品,建立了商品、营销、供应链全方位合作的机制。截止11月底网易严选已经和800多家供应商达成合作,其中500多家实现深度的战略合作。

第三家严选品牌线下店落户杭州,未来将继续全渠道布局战略。10月,网易严选开设了第二家在上海的品牌线下店,12月第三家品牌线下店紧接着在杭州正式开业,继承了网易严选线下店一贯坚持的互联网零售体验、场景化购物环境、数字化门店管理及线上线下一体化的消费权益。网易方面表示,作为一家品牌型电商,网易严选稳步推进线下布局,希望通过线下零售通路,让消费者更身临其境地感知严选商品,同时将网易严选的品牌理念从线上延展至线下。

(3)网易传媒:网易传媒持续坚持用户至上,打造新闻为根基,有用有趣的内容资讯平台。QuestMobile数据显示,网易新闻2019年第四季度及全年的用户人均单日使用时长,位居门户新闻客户端第一位。网易跟贴体现了网易新闻的产品情怀和工匠精神,在同类产品中处于领头位置。2019Q4日均看贴用户达1912万,人均看贴时长6.89分钟,跟贴用户消费水平达到历史最高值。依托高品质原创内容,网易传媒打造出辐射全网的多品牌矩阵,文创内容爆款作品刷屏不断。网易传媒内容文创目前已拥有超过20个原创内容IP,覆盖15大平台,全平台粉丝超过2.7亿。

5、盈利预测:根据彭博一致预期,FY2020-2021营收分别为673.25/758.07亿元,GAAP净利润为132.69/149.64亿元,对应EPS分别为102.77/116.04元,对应PE分别为24/21倍。

风险提示:游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预期,海外游戏扩张进度不及预期,竞争加剧风险,电商业务亏损率扩大,创新业务布局及发展不及预期,互联网估值调整风险,汇率风险等。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP