下一次衰退:从独角兽到毒角兽

本文来自微信公众号“雪涛宏观笔记”,作者宋雪涛、向静姝。

金融危机后美联储推出非常规货币政策,通过购买国债的方式向市场投入超过 4万亿美元,鼓励各行业举债扩张,带动包括制造业、服务业、农产品和出口等多项经济数据的触底反弹。但这些债务创造了GDP,却没有创造出相应的利润——美国企业的利润仍停留在2014年的水平。

以中国为代表的新兴市场增速回落带来了有效需求不足,互联网浪潮的进一步深化对一些传统行业的跨国企业产生了收入和利润上的冲击。面对经营上的逆风,一部分企业没有选择将债务用于资本开支,而是通过回购和发放股利粉饰业绩,维持股价。另一方面,传统行业的停滞使得新兴产业如信息科技、医疗健康业变得更具有吸引力,大量廉价资金的涌入催生了一个个独角兽,鉴于其市场规模和垄断地位,投资者对其巨额亏损态度宽容。

然而企业不能永远加杠杆继续回购,投资者也不能永远容忍企业亏损。亏损企业将不得不通过IPO退出,那么公开市场盈利将被拖累,亦或因为估值低而放弃上市,主动选择战略收缩、裁员节省开支。随着资金面的捉襟见肘,美国企业的选择面将越来越窄,经济连续扩张十年之久后,可能将完成均值回归。

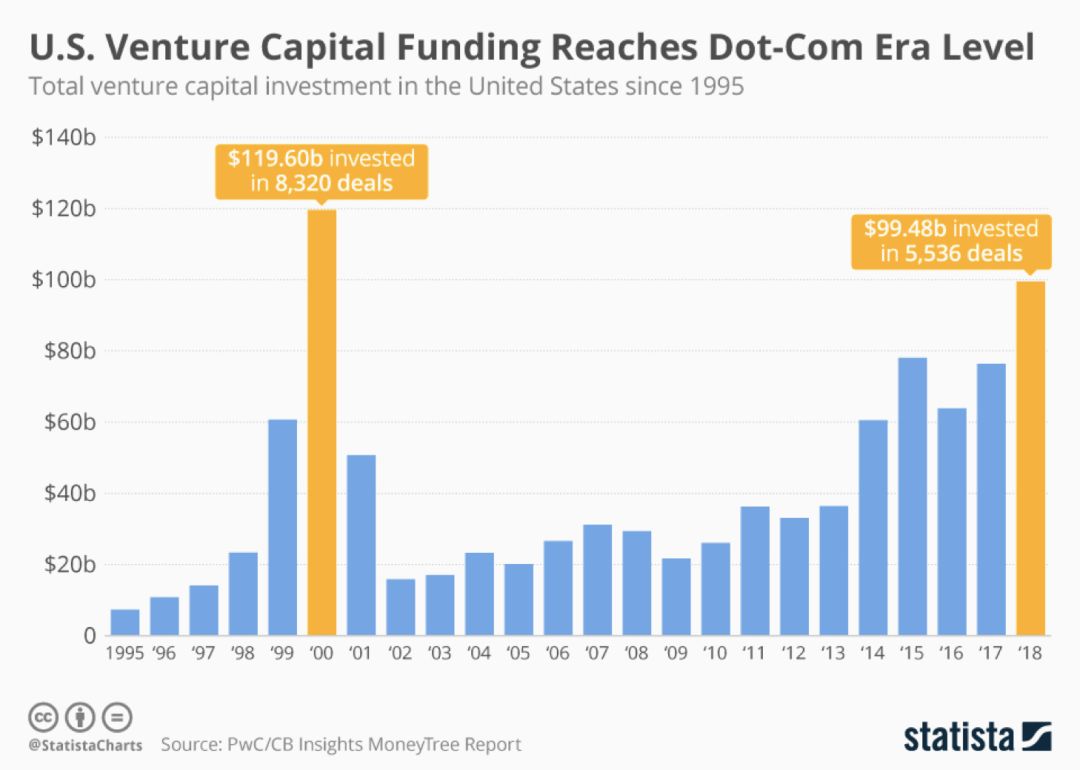

一级市场的狂热始于2012年

资金开始疯狂涌入风险投资(VC)市场发生在2014年,也就是上一篇文章所说债务并购大量出现的时间,但一级市场的狂热开始于2012年的JOBS法案和Facebook上市。

图14:涌入风投市场的资金从2014年开始飙升

资料来源:Statista,天风证券研究所

2012年4月,奥巴马政府颁布了Jumpstart Our Business Startups Act (JOBS)。该法案为促进建立初创企业和增加就业,放松了一系列条律,例如允许众筹集资,扩大融资范围,以前比较少直接参与创投的共同基金、主权财富基金和家族理财办公室也开始向科技公司进行投资;股东无权对高管薪酬进行投票等。低利率下追求收益的巨量资金涌入风投市场,而初创公司得以自由发放员工股权、期权,亏损更大却仍能在一级市场存活更久。

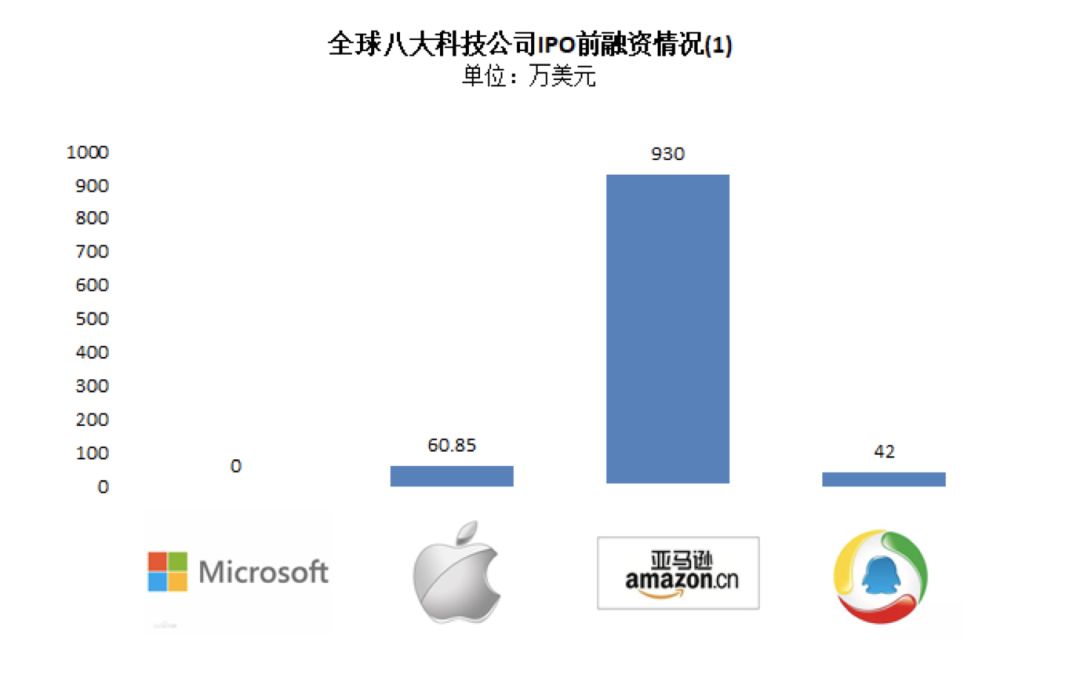

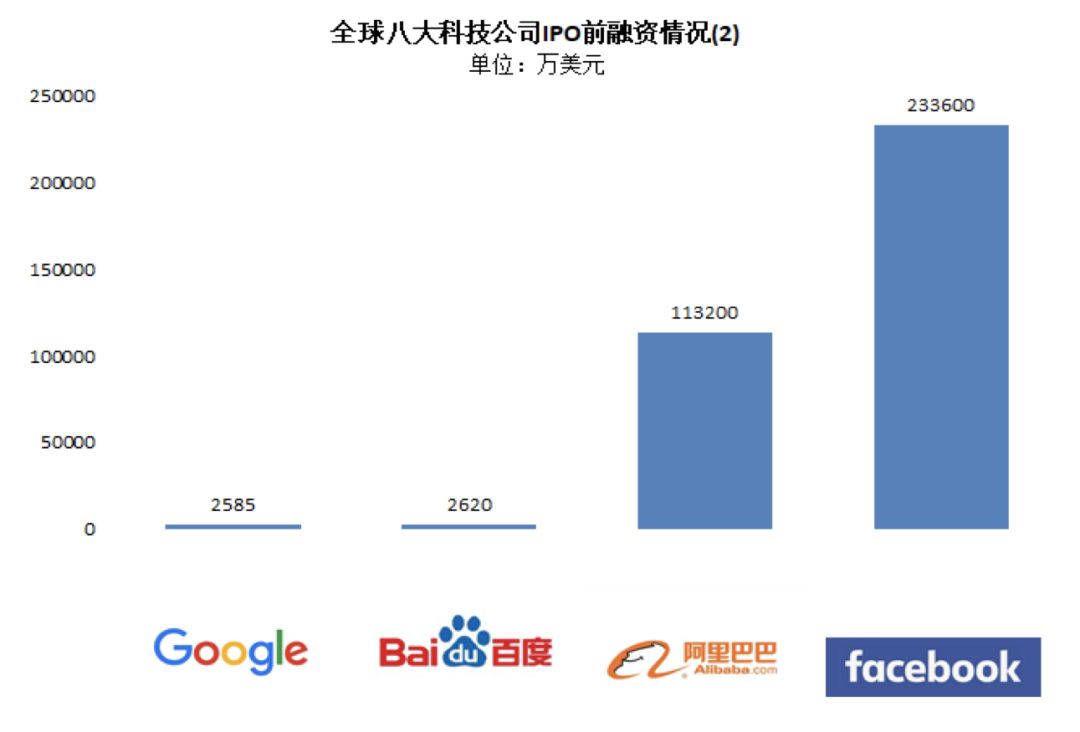

2012年2月2日,Facebook上市,这是美国风险投资市场的一个转折点。因为Facebook是唯一一家在互联网泡沫之后才诞生的大型科技公司,也是当前互联网公司的成长模式的鼻祖——在早期不考虑亏损,尽可能地扩张、融资来换取用户规模。它和Google 一样,伴随质疑获得高估值,伴随质疑上市,但上市时的规模就比Google大了许多。

事实上,过去的科技企业起家的商业模式很明确,不需要像现在的科技企业起家要靠讲故事融资、烧钱换增长。微软和苹果起家都是靠卖产品维持增长,这基本上是传统公司的增长路径。比尔·盖茨和保罗·艾伦编写了BASIC编译器,为了更好地卖软件,比尔·盖茨还参与路演推销。微软从成立到1985年上市,没有从风险投资那里拿一分钱。1976年苹果靠手工制作的Apple I开始了自己的生意,上市时募资一亿美元,这个在今天看起来不起眼的数字一度是福特1950年代上市后规模最大的公开募股。微软和苹果推动了个人电脑的普及,亚马逊1994、Google1998、阿里巴巴1998、腾讯1998、百度2000都在那个时间段诞生。

真正完成改变的还是2012年Facebook上市。尽管投资者一度质疑其超过50倍的市盈率,以及移动互联网爆发之后能否保持长期成长的能力。但两年之后,Facebook用广告收入打败了所有质疑,市值超过5000亿美元。Facebook、Google的表现让资本市场认可了先获得用户和市场份额,再想办法盈利的模式。

图15:科技公司IPO融资情况

资料来源:Bloomberg,天风证券研究所

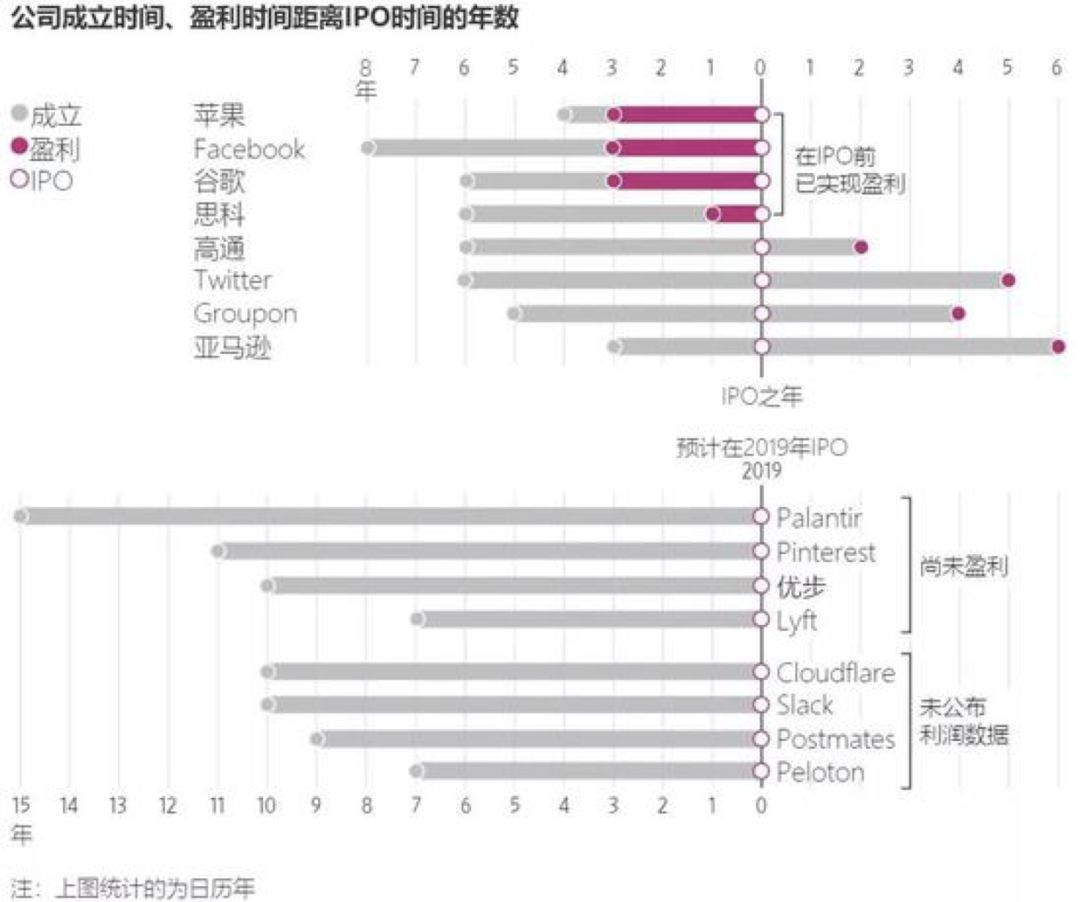

谁能成为下一个Facebook?但即使是Facebook,也在上市前3年实现了盈利。过去20年间有63家科技公司上市时估值超过10亿美元,其中近半数在IPO之前的四个季度实现了盈利。而当前创办了有些年头的独角兽们,大多数都不赚钱,并且距离盈利还有相当一段距离。

图16:美元指数与标普500企业营收增速负相关

资料来源:麦肯锡,天风证券研究所

为证明独角兽们的估值合理,Economist根据现金流贴现模型测算,以下十几家公司需要在:

十年内以49%的复合年增长率增加销售额(IPO之后亚马逊,Alphabet和Facebook的平均增长率)

利润率的大幅提升至34%(亚马逊,Facebook和谷歌的平均值仅为19%)

图17:美国独角兽估值情况

资料来源:Economist,天风证券研究所

仅提供内容服务的互联网独角兽公司(Pinterest, Snapchat, Instagram)无法直接要求消费者付费,想要将流量变现,通常有三类模式:社区电商、线下实体店、广告。

对于第一种方式而言,自建物流、仓储售后等重资产运营并不是互联网公司的强项,相比之下,亚马逊巨大的前期投资具有很大优势。第二种方式实质上是回到商业地产的运营上去,考虑坪效、开店成本、盈亏平衡,而事实上大部分互联网公司在地产合同租期、运营方式,运营成本等方面高于传统地产运营商。因此大部分互联网公司选择的是第三种方式——广告,这意味着与广告巨头Facebook和Google的竞争不可避免。

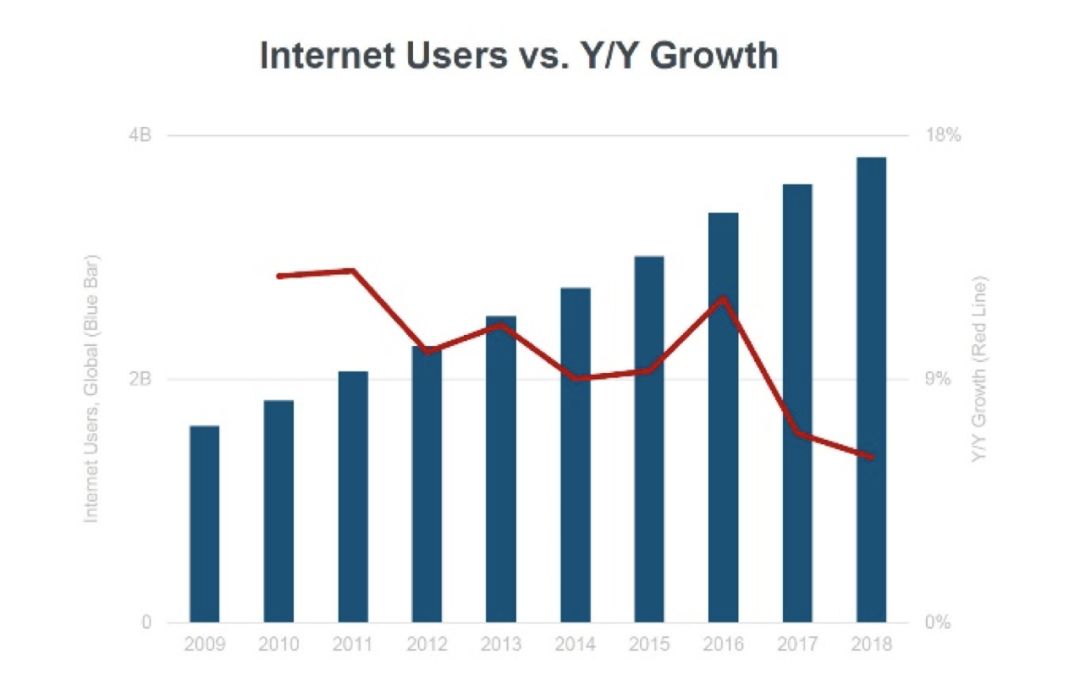

Google和Facebook快速增长的盈利背后,是(移动)互联网用户规模的跃升。根据CNNIC数据,过去10年里,美国互联网用户规模增长近乎3倍,达到8.02亿。但经过了20年,全球互联网行业的渗透率超过50%,美国的渗透率达76.8%,互联网用户的增长速率回落到个位数,单个用户每日使用数字媒体上的时间增长在2018年仅有4%。KPCB资深互联网分析师玛丽·米克尔认为:互联网人口红利持续衰减,新的增长点仍然难以寻觅。整体流量规模置顶,意味着机会慢慢从变革和创造(disruptive innovation)转为获取市场份额和实现成本效益。

图18:互联网用户增长放缓

资料来源:KPCB互联网趋势报告,天风证券研究所

图19:用户每日花在数字媒体上的时间增速渐缓

资料来源:KPCB互联网趋势报告,天风证券研究所

过去十年,流量载着这批独角兽和创业公司的估值水涨船高,但真正产生利润的的终端市场已是一片红海。以传统纸媒、电视业务的衰落为代价,互联网广告业务收入节节攀升,而如今数字广告市场份额已经超过传统广告;美国电子零售渗透率虽然只有10%,囿于落后的快递基础设施、高昂的人力成本,电商只有亚马逊一家独大,代价是自建仓储、物流、售后带来的巨大资本开支。

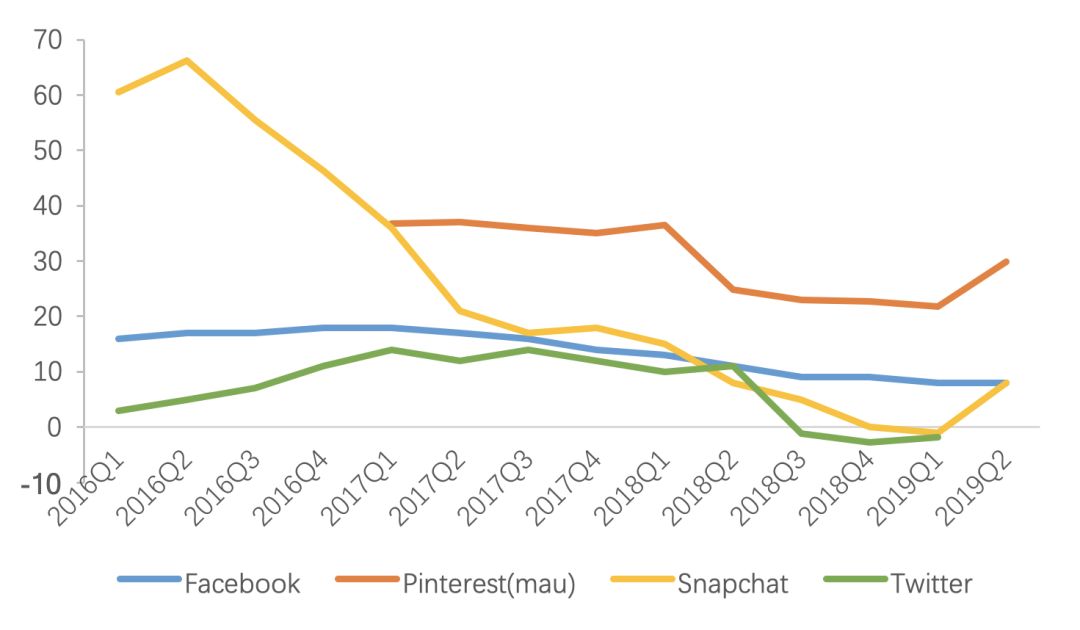

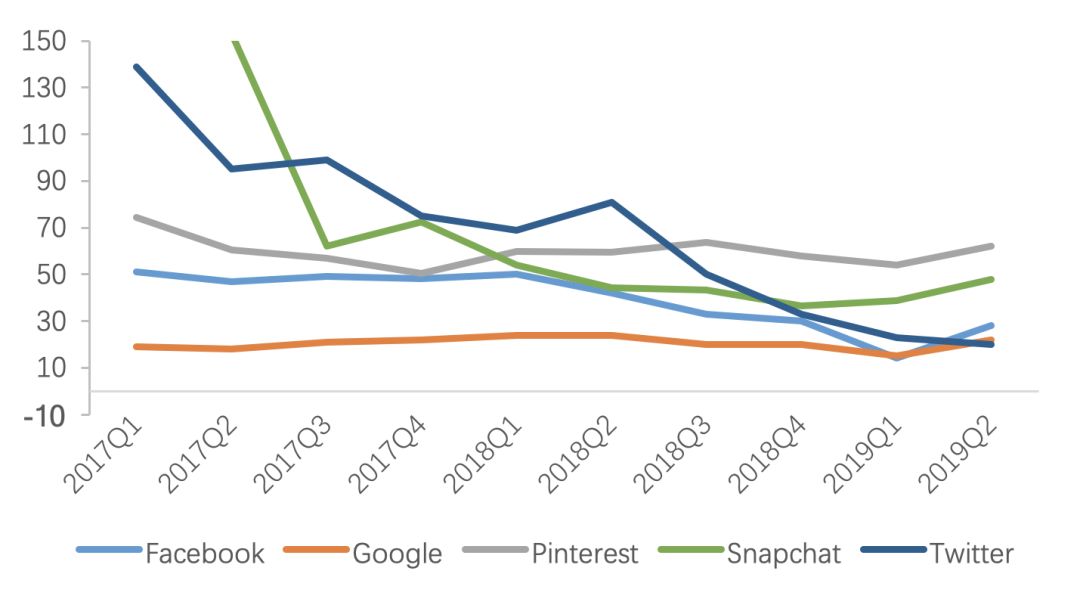

过去十年,主要挑战是将流量转换成利润,移动互联网用户可以同时使用多个app,但真正愿意为app付费的用户是有限的。现在连网民的时间也变得有限,流量市场也将变成存量竞争。用户数增长和商业化能力,极大程度决定了公司股价的走势,而前者取决于公司与巨头的差异化竞争。目前来看,社交应用的收入增长未来主要依靠其商业变现,但要成为下一个Facebook异常困难。2019Q2,Snapchat和Pinterest的ARPU(收入/DAU)分别取得了37%和29%的同比增长,但也只有1.91和0.88美元,相比Facebook的6.94美元差距还很大。

图20:社交应用的DAU增速(%)(Pinterest是MAU)

资料来源:Bloomberg,天风证券研究所

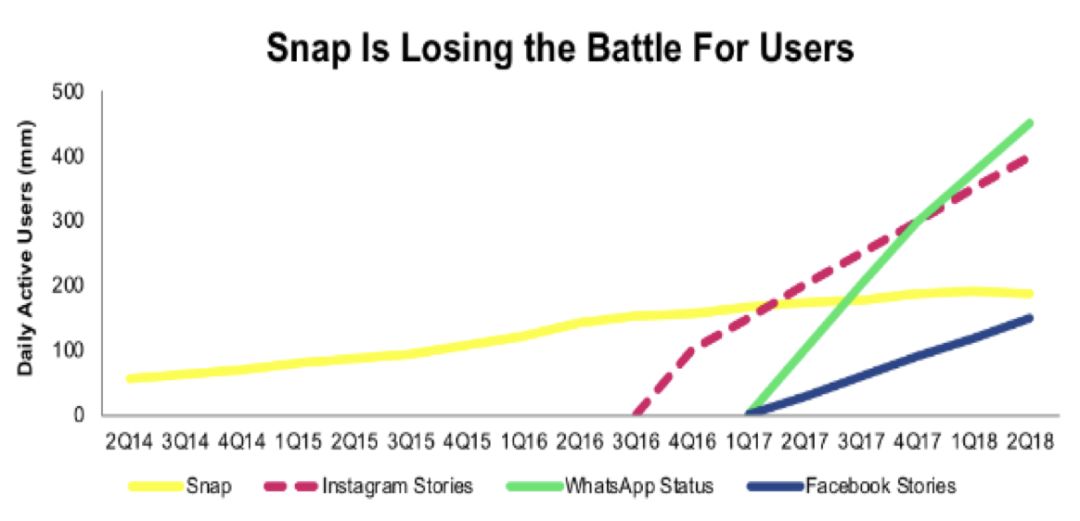

图21:Snap的DAU用户增长几近停滞(黄线)

资料来源:Bloomberg,天风证券研究所

图22:Snapchat和Pinterest的收入增速高但绝对值低

资料来源:Bloomberg,天风证券研究所

谁能成为下一个Amazon和eBay?

另一个商业模式是成为中间平台式企业(Airbnb,WeWork,Uber,Lyft,OFO/Mobike/Lime),直接向消费者提供功能服务,要求消费者为服务付费。

对于非平台型公司而言,服务的渐进式创新意味着较低的技术壁垒,激烈的竞争,较低的用户转换成本,较高的消费者价格弹性。因此,收入的增长同样依赖补贴需求端烧钱。尽管这些公司期待规模经济能提升利润率,但他们的商业模式事实上是低固定成本和高可变成本的结合,收入增长与实现盈利两个目标实质上是相悖的。

对于平台型公司而言,网络效应的确是一种壁垒。平台型公司试图进入传统行业,如出租车、酒店住宿或办公楼租赁等,建立一种能够将闲置资源转移到传统供给市场的商业模式。eBay是最早的中间平台式企业,现在Lime、Airbnb和Uber将闲置资源的边界从商品推广至住宿、乘车或办公楼租赁服务。但是本质上这些闲置供给产品并没有差异化,行业进入门槛很低,因此不管是哪个领域都面临激烈的竞争。

相比1999年,独角兽的设计和制造已经实现工业化,公司运营所需的许多流程可以随时使用已有的在线服务,公司业务的扩张比以前更快更广。智能手机负责分发内容,社交媒体负责营销,云计算满足他们不断增长的运营需求。打车公司Lyft的销售和营销费用、运营费用、管理费用占其2018年收入的37%、16%、21%。

图23:LYFT的利润表

资料来源:Lyft财报,天风证券研究所

图24:Uber和Lyft的收入增速快速下滑但亏损并没有缩窄

资料来源:Bloomberg,天风证券研究所

共享单车这个市场已经证明了只有输家没有赢家,除了消费者。对于单笔交易金额较低但丢失风险较高的单车,闲置资源没有动力进入市场,导致供给不足。为了解决这种供给的不足,OFO/Mobike/Lime采取购买的形式锁定供给。然而即使挤掉了OFO这个龙头,在共享单车市场的腥风血雨中存活下来的品牌依然在亏损。在市场竞争与补贴影响下,摩拜平均单次骑行收入仅为0.56元。即使摩拜开始对共享单车逐步提价,以及公司采用2年加速折旧的处理方式,后续折旧对成本的影响一定程度将降低,假设平均单次骑行收入翻一倍到1元人民币,仍然很难覆盖折旧和运营成本,加上单车寿命期只有大约3-4年,到了大批量投放新车的阶段,加速摊销又会导致折旧成本的波动。

Wework和一般写字楼相比,更像是一个初创企业的孵化器。而初创公司的工作模式,可能是在Wework租工位,在Amazon/MS租服务器硬件,在FB/Google打广告,业务和财务都具有较高的不确定性,因此租期短、租客散、条款灵活,这使得房东的长期租赁合约与初创企业的短期租赁需求存在期限不匹配。为了解决这种期限不匹配和不确定性并从供需中套利,Wework采取了租赁或购买的形式,而坏处是把资产变得越来越重。

对于WeWork而言,更重要的是长期的租赁合约与短期租户的不匹配,引发了投资者对于公司抵御经济衰退能力的担忧。这并不是没有先例,和WeWork有着类似业务模式、专注于传统服务式办公室的雷格斯(Regus)在科网泡沫中破产。虽然个别市场仍在增长,但从2018年底开始,美国和欧洲两个市场已经看到了商业租赁率放缓,表明办公空间需求下降。根据Cush&Wakefield的数据,2018年美国四季度的租赁量下降了7%,欧洲则下降了14%。

2018年Q4,WeWork租用率从Q3的84%降至80%,每位租客贡献的年收入也下降至6360美元,比2016年Q1下降了13.5%。激烈的竞争和高昂的补贴使得2018年WeWork收入翻倍为18亿美元,但净亏损为19亿美元。这19亿美元只是经营性亏损,还不包括新办公楼项目的投资。

从“独角兽”到“毒角兽”

从当前独角兽的几类商业模式看,广告类公司最有可能扭亏为盈。但为了盈利,恐怕也不得不节衣缩食,度过资本寒冬。参考Twitter的做法,可选项包括裁员和压缩经营费用(包含研发、营销、行政管理支出),尤其是削减备受诟病的“股权激励支出”。

图25:twitter在17年开始压缩费用

资料来源:Bloomberg,天风证券研究所

整体而言,自2017年中以来独角兽公司总销售额翻了一番,但经营利润率并没有明显改善,中位数利润率为负30%左右。

图26:独角兽营运利润率中位数仍在-30%左右

资料来源:Economist,天风证券研究所

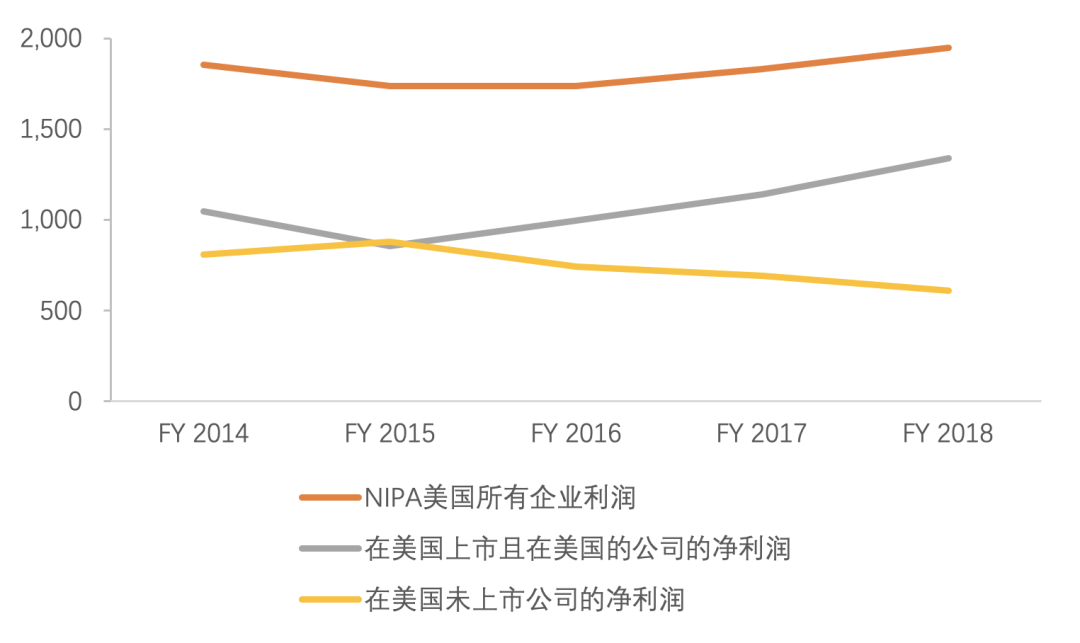

美国企业税前利润在2014年后基本不变,但标普500代表的二级市场企业利润则有所增长,说明非公开市场企业部门亏损在2014年后扩大,而亏损的创投企业主要的经营领域就是新兴产业。

图27:美国上市企业利润 VS 美国非上市企业利润 2014-2018

资料来源:FRED,Bloomberg, 天风证券研究所

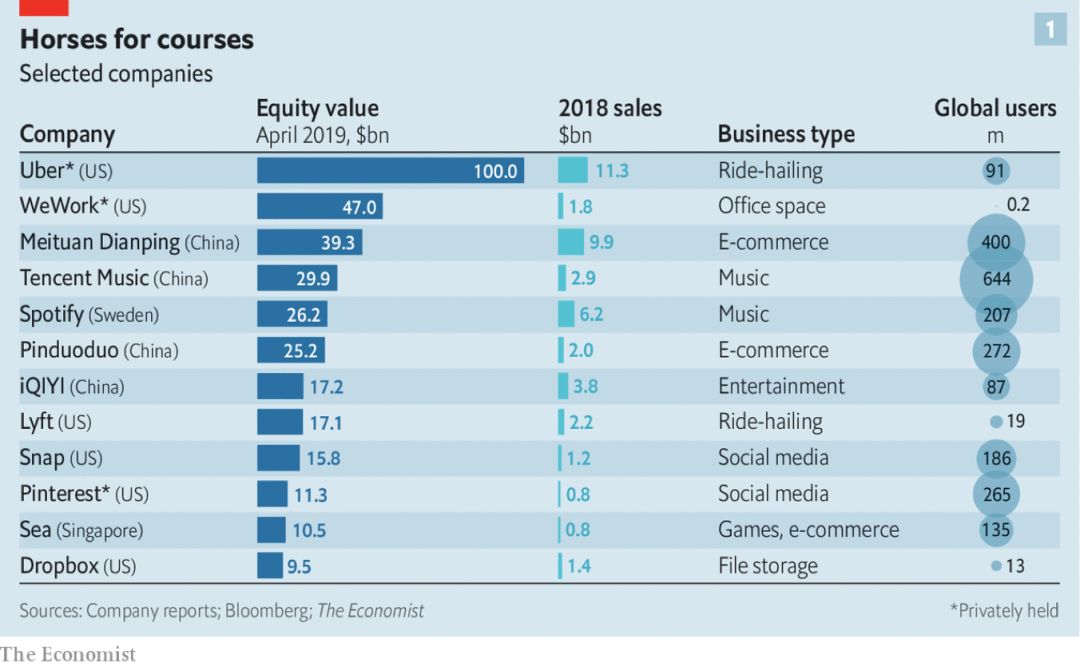

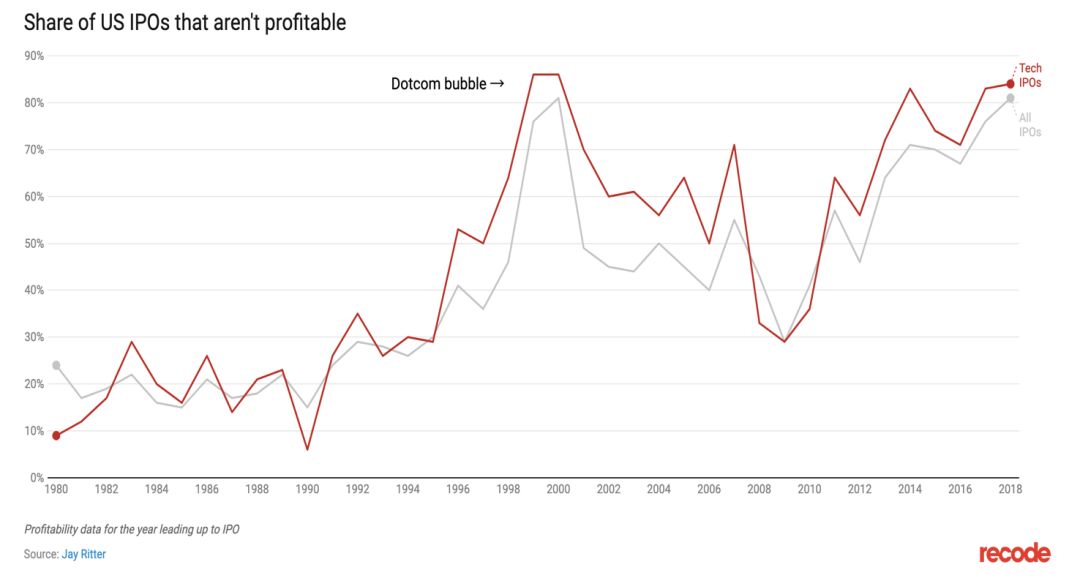

2019年以来,包括打车软件Lyft、UBER、社交软件Pinterest等多家知名互联网公司上市,惊人的估值反映了一级市场投资者对高科技公司的热情。这些公司做出了各自领域里最好的产品,也靠大笔融资换来份额的快速增长,但是在业务增长和财务数据上,却表现出与流量并不相符的窘迫。2018年上市的公司中有84%是亏损的,这超越了于互联网泡沫高峰期(2000年)的81%(2009年这个数据是33% ),而上市规模却达到互联网高峰期的四倍。由于未来还有更多“嗜血”独角兽迎来上市敲钟的光荣时刻,预计2019、2020年上市的公司中亏损比例将再创新高。

图28:上市公司亏损比例

资料来源:Jay Ritter,天风证券研究所

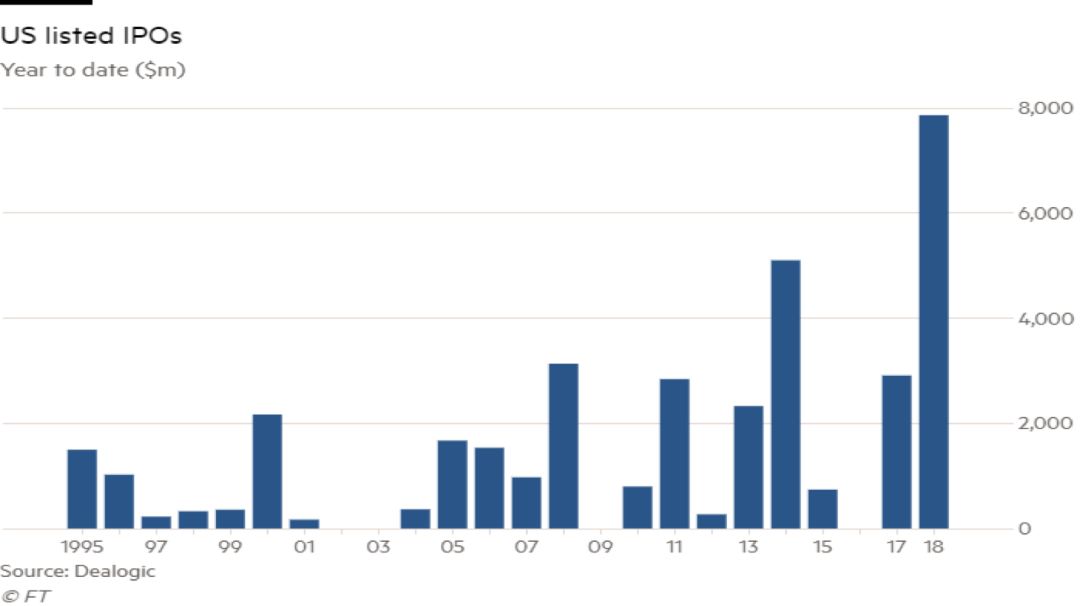

图29:美国上市企业规模2018年四倍于科网泡沫时期

资料来源:Dealogic,天风证券研究所

过去数年,美国股市一直在为没有实现盈利的IPO支付令人瞠目的估值。社交软件Pinterest,2018财年营业收入7.55亿美元,净亏损6300万美元;云计算平台PagerDuty,2018财年营业收入7960万美元,净亏损3810万美元;打车软件Lyft和Uber,2018年营业收入分别为22亿美元和114亿美元,净亏损则分别达到9.1亿美元和18亿美元;共享办公Wework,2018财年营业收入18.2亿美元,净亏损19.3亿美元。图片社交软件Snapchat,2018年营业收入11.8亿美元,净亏损12.6亿美元。

但是投资者不是傻子,他们愿意为这些初创企业支付高溢价的原因在于他们已经成长为“独角兽”。金融危机后,充裕的资金允许行业竞争、淘汰、并购发生在非公开市场,而非像90年代末发生在企业上市之后。今天的新兴行业竞争格局已经颇为清晰明朗——每个行业最多有两家大公司,而投资者也自然而然地希望规模效应能够将收入、市占率迅速转化为利润,但他们很可能会失望。

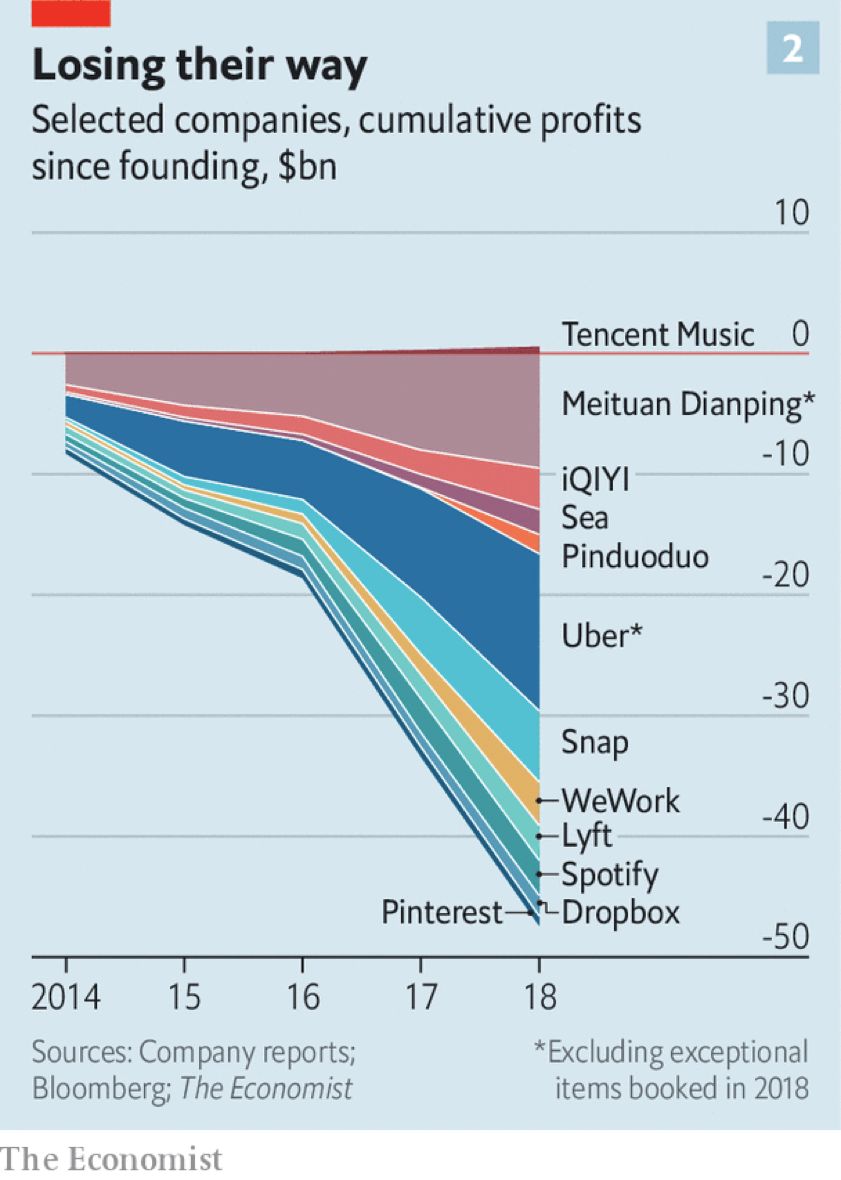

图30:部分一级市场企业亏损2014-2018

资料来源:Economist,天风证券研究所

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP