安全资产已未必安全 怎么看近期美债与黄金的调整?

本文来自微信公众号“静观金融”,作者为广发证券资深宏观分析师张静静。

投资要点

为什么美国实施负利率货币政策的可能性偏低?

因公共卫生事件引发risk-off,市场重燃美联储大幅降息预期。本次公共卫生事件实属超预期的风险事件,若随后黑天鹅频现,美联储会否效仿欧日推行负利率?概率较低因为代价太大!负利率政策令欧日大型金融机构资产配置组合发生巨大调整:大幅提高风险偏好增配权益资产;用海外债券“置换”国内债券。

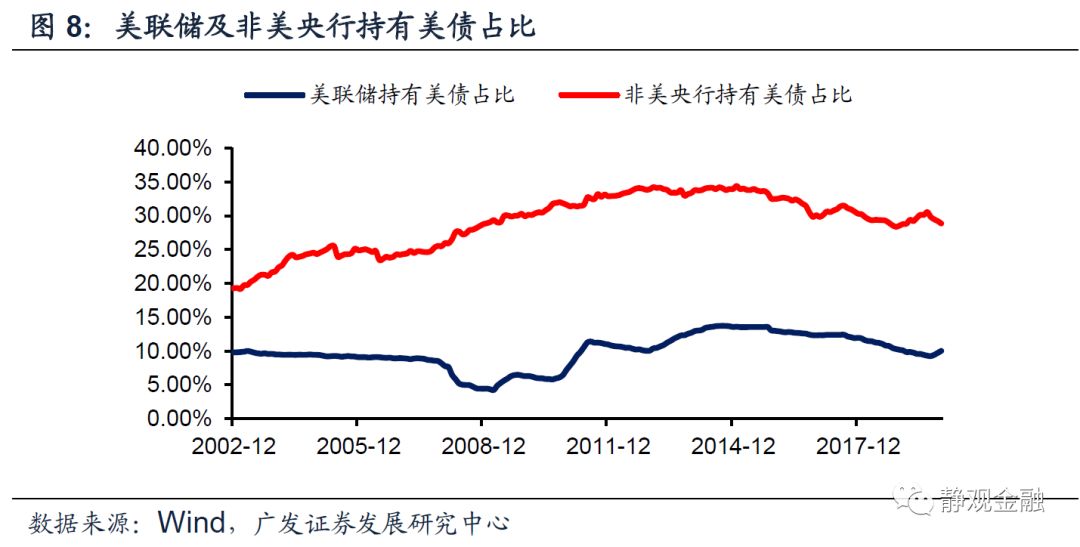

美债最大持有人是非美央行,2012年美联储实施QE3主要用于对冲非美央行减持美债行为对于美债收益率的冲击。截止去年底美联储持有美债占比仅为10.04%,非美央行持有占比则高达28.86%。一旦美联储实施负利率非美央行抛售美债的概率很高,美联储若不能及时有效对冲,或给全球带来巨大系统风险,也将对美元货币体系造成打击。

美债也有安全边际,只是位置问题。

10年期美债收益率已降至150年最低。技术上,10年期美债已失去“安全边际”。基于美联储实施负利率的重大代价以及美债曲线不能持续倒挂两理由,10年期美债收益率或许已经非常接近下限位置。

由美债的安全边际看近期黄金调整。

名义利率与实际利率分别如何影响黄金走势?归根结底黄金的决定因素仍是实际利率。2016年全球负利率债券大幅扩张后,作为零息债券的黄金往往被视为海外利率债的同质资产。但也正因如此,通胀因素对黄金的影响易被忽视。此外,黄金与美国实际利率的负相关性是一种长期趋势,但二者短期内未必时时负相关。

前期“无风险利率向下、通胀数据向上”的组合对于黄金最为有利。

近期黄金调整的原因:美债失去安全边际叠加“通缩预期”,实际利率回升风险极大。10年期美债收益率首创新低与COMEX黄金由涨转跌为同一天。逻辑上,当长久期美债失去安全边际时很多债券类资产存在较大调整风险。但市场仍处risk-off,因此投资者选择保留美债头寸、而减持有债券属性的保证金交易类资产头寸,比如黄金期现货交易头寸。此外,24-28日间WTI原油加速下挫,市场形成了“通缩预期”。

安全资产已未必安全;投资机会等待公共卫生事件信号。

美国经济基本面并不算差,一旦公共卫生事件形势好转,长端美债收益率就有望反弹。且年内美国CPI同比或已见顶。无风险利率存在上行风险、通胀预计回落的前景下,COMEX黄金的调整也难言结束。目前美股调整风险或未释放完毕,但从风险收益比的角度看,不妨观望,等待公共卫生事件信号,假若3月有好消息,市场就将结束risk-off,甚至进入下一波risk-on。

正文

一、为什么美国实施负利率货币政策的可能性偏低?

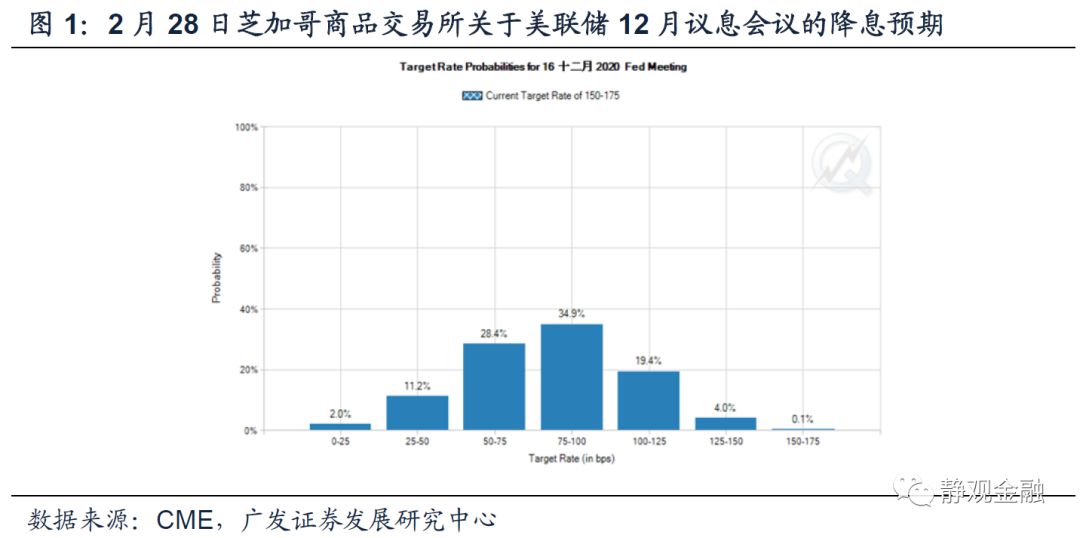

在美股出现大级别周度调整以及美联储主席鲍威尔的鸽派讲话后,海外市场不仅一致预期3月议息会议降息,甚至有2%的投资者预期年内美国联邦基金利率有可能重新回到0-0.25%区间。我们确实可以从鲍威尔的态度看出3月降息概率极高,但未来降息幅度又的确不好估计。

但是一个极端的问题摆在眼前,本次公共卫生事件实属超预期的风险事件,后面会不会还有黑天鹅?如果黑天鹅频现,美联储还有多少货币政策空间,是否会效仿欧日实施负利率货币政策?我们认为负利率可能性暂时不大,因为代价太大!

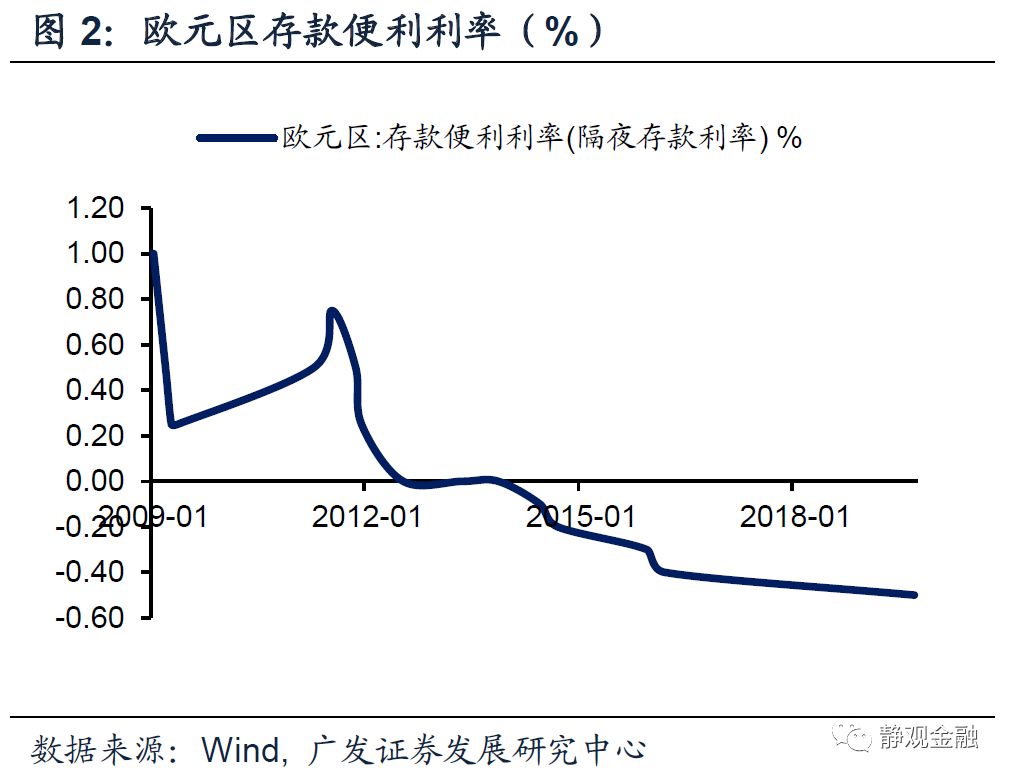

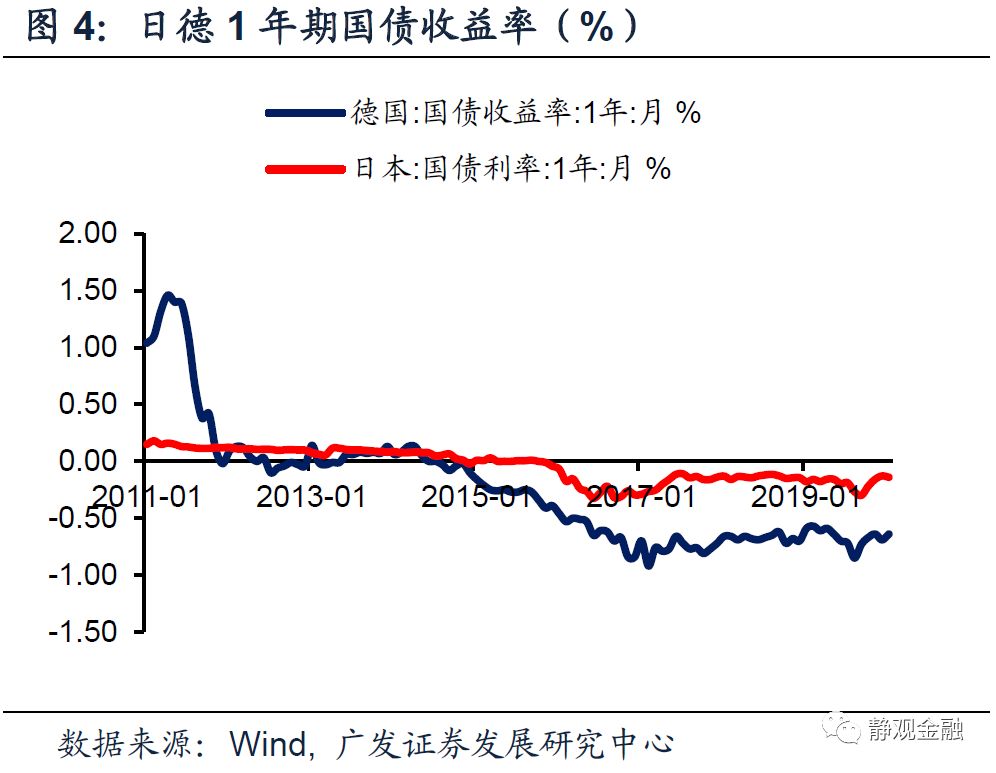

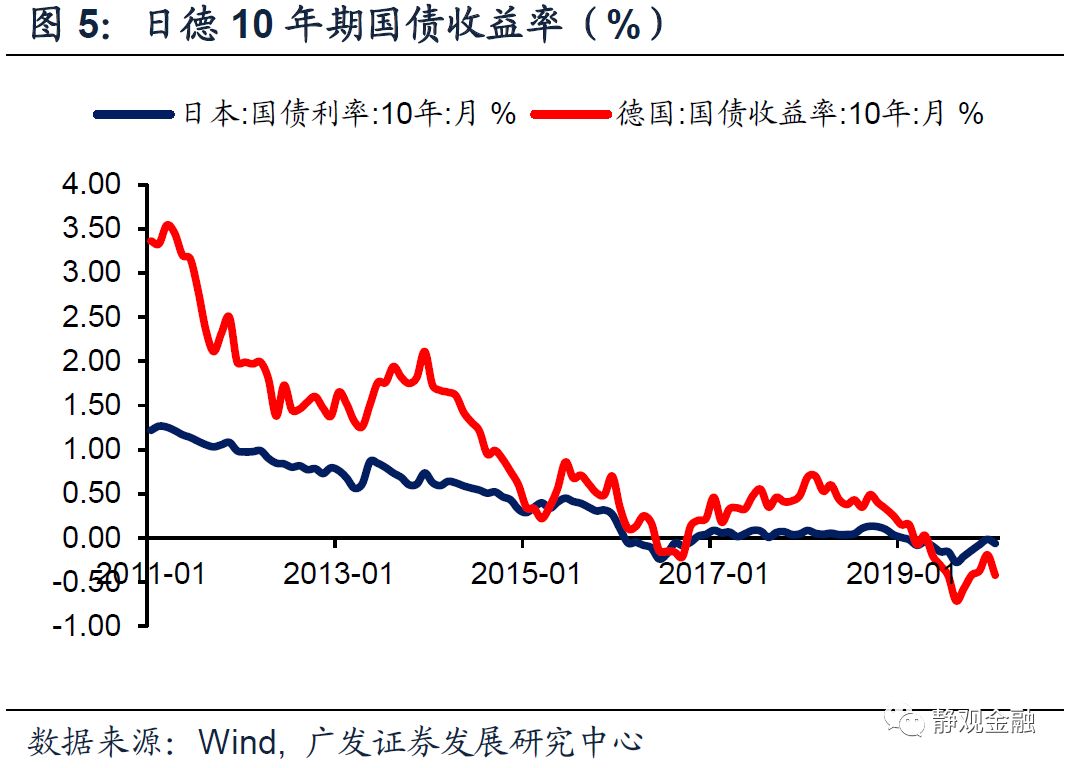

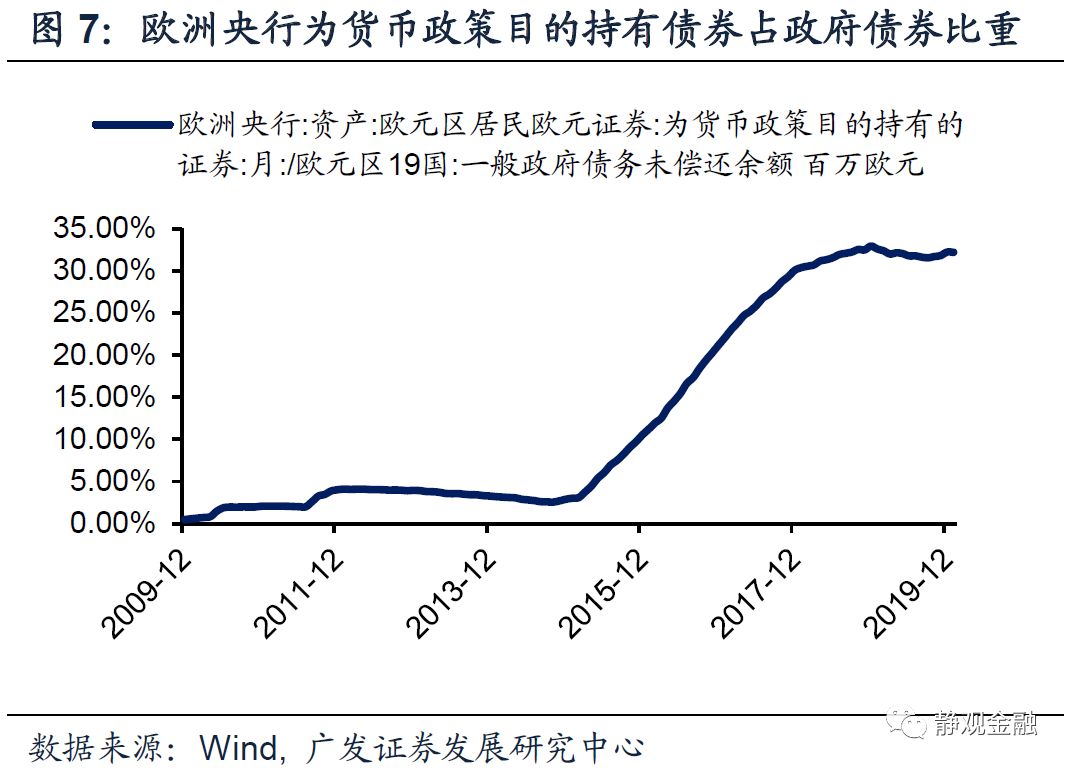

负利率货币政策始于欧洲并在日本得到“推广”。2014年6月在经济衰退和通缩预期之下,欧洲央行将隔夜存款利率降至-0.1%,开启了大型经济体负利率先河。2016年1月日本央行也将政策目标利率调至-0.1%。由图4可知,欧日央行实施负利率后其短端利率债收益率随即转负,2016年中日德的10年期国债收益率也均转负。

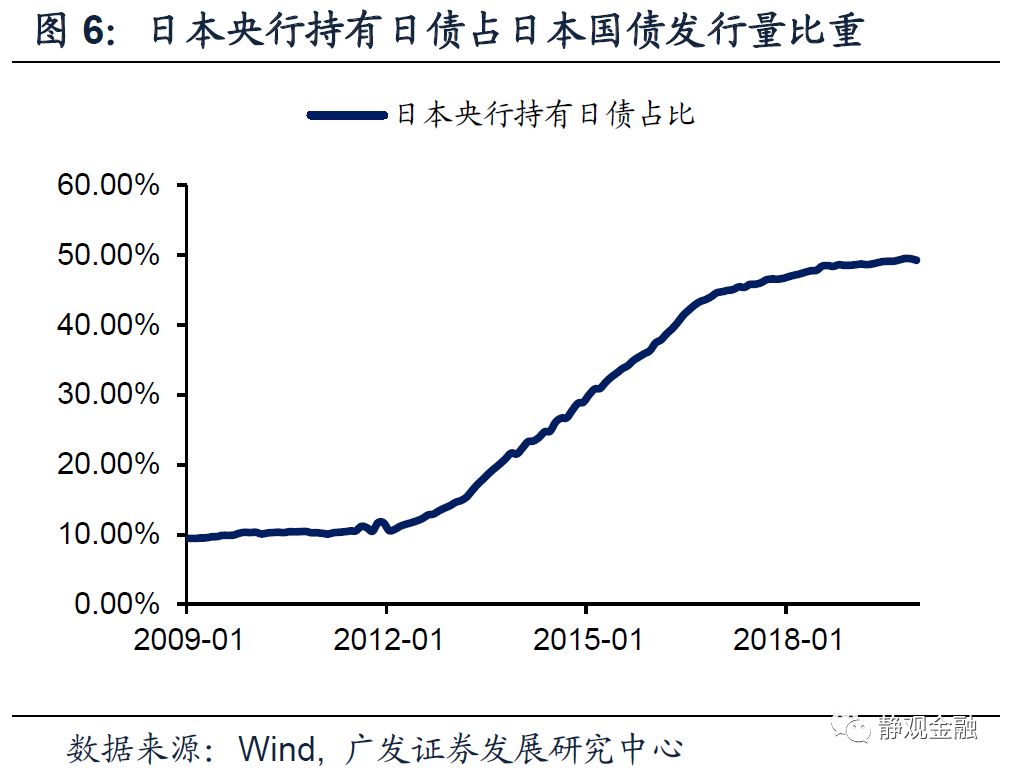

表面上看这样的操作并没有对欧元区和日本产生太多影响,但事实上,国债负利率引发了欧日大型金融机构资产配置组合的巨大调整。以日本养老金为例。结合图5及表1可知,在2013年10年期日债收益率明显低于1%之后,日本养老金资产组合出现两个变化:一是大幅提高了风险偏好增加权益资产配置;二是用海外债券“置换”国内债券。2016年日本央行实施负利率后,日本养老金组合的这种变化特征更加突出。那么,最终是谁为负利率买单?以央行为主。与养老金减持日债形成反差,日本央行持有的日债占比已由2012年11%攀升至49%。

看上去,有央行兜底似乎负利率政策也没什么大不了,但是美国的情况是非美央行才是美国国债的最大持有人。我们曾指出,2012年美联储实施QE3的重要目的在于对冲非美央行减持美债行为对于美债收益率的冲击。

然而,截止2019年12月美联储持有美债占比仅为10.04%,非美央行持有占比则高达28.86%。一旦美联储实施负利率并引发长端美债收益率降至1%下方,非美央行短期内抛售美债的概率很高,假若美联储没有及时有效对冲,很可能给全球带来巨大系统性风险。这也将对美元货币体系造成打击。

此外,日本养老金之所以增配海外债,也是因为美债仍有正收益,一旦美债收益率转负,养老金等金融机构也极有可能会抛售到期收益为负的美债。

二、美债也有安全边际,只是位置问题

截止2020年2月28日,10年期美债收益率降至1.13%,为150年以来的最低水平。尽管近期10年期美债收益率极快地击穿了2016年的低点1.37%并一次性下降24BP,看似打开了所谓的下行空间,但是从技术角度看10年期美债也已失去了“安全边际”。

我们并不知道10年期美债收益率的极限在什么位置,但是基于美联储实施负利率的重大代价以及美债曲线不能持续倒挂两个理由,10年期美债收益率或许已经非常接近下限位置。

三、由美债的安全边际看近期黄金调整

(一)名义利率与实际利率分别如何影响黄金走势?

首先,归根结底黄金的决定因素仍是实际利率。黄金不生息但抗通胀:不生息说明在通胀不变的前提下生息资产回报率越高,黄金的吸引力越差;抗通胀说明名义利率不变时通胀越高黄金就越有配置价值。这意味着在名义利率走低、通胀走高的阶段,黄金性价比最高,比如滞胀期。

其次,2016年全球负利率债券大幅扩张后,作为零息债券的黄金往往被视为海外利率债的同质资产。但也正因如此,通胀因素对黄金的影响易被忽视。

第三,黄金与美国实际利率的负相关性是一种长期趋势,但作为两类资产,黄金与代表美国实际利率的通胀保值债券收益率未必时时负相关。

(二)1月下旬至2月中旬,黄金获得双向提振,性价比最佳

1月下旬至2月中旬全球无风险利率受国内外公共卫生事件影响大幅回落,而1月中美CPI同比均出现跳升。“无风险利率向下、通胀数据向上”的组合对于黄金而言最为有利。

(三)黄金近期调整的原因:美债失去安全边际叠加“通缩预期”

尽管2月下旬10年期美债收益率大幅下滑,但正如前文所述,该指标已经创出历史新低。且如图13所示,10年期美债收益率跌破2016年低点1.37%的同时,COMEX黄金由涨转跌。这种“巧合”反映的是10年期美债失去安全边际后对债券影子资产(黄金)的冲击。逻辑上,当长久期美债失去安全边际时很多债券类资产都存在较大调整风险。但市场仍处risk-off,因此投资者会继续保留美债头寸、而减持有债券属性的保证金交易类资产头寸。黄金期现货交易多数为保证金交易,因此率先受到冲击。亦是同样道理,COMEX黄金与美国通胀保值债券收益率的负相关性弱化,如图14所示,近期COMEX黄金下挫的同时10年期美债通胀保值债券收益率仍在回落。

此外,1月20日以来作为全球通胀影子指标的WTI原油价格重挫23.3%。但如图15所示,WTI原油在2月24日开始加速下跌,并在2月24-28日间WTI跌去了16.2%。也就是说,COMEX黄金由涨转跌的前一天国际油价开始加速下挫。一旦油价重挫,市场就会形成“通缩预期”。当长久期美债失去安全边际叠加“通缩预期”,COMEX黄金相当于受到了双重压力。

四、安全资产不再安全;投资机会等待公共卫生事件信号

短期内我们无法证明10年期美债收益率已经见底。只要市场对公共卫生事件的担忧没有解除,10年期美债收益率就可能进一步下探。但是受到地产回暖的提振,2019年Q4美国实际GDP同比已触底回升,且1月新屋销售还创下2007年7月以来新高。可见美国经济基本面并不算差,一旦公共卫生事件形势好转,长端美债收益率就有望立即大幅反弹。

此外,受到油价基数等因素影响,年内美国CPI同比很有可能已于1月见顶,且2-5月大概率大幅回落。无风险利率存在上行风险、通胀预计回落的前景下,COMEX黄金的调整也难言结束。

目前美股调整难言结束。但目前安全资产亦存在风险。从风险收益比的角度看,不妨观望,等待公共卫生事件信号,假若3月有好消息,市场会立即结束risk-off,甚至进入下一波risk-on。

风险提示

(一)美欧日货币政策超预期

(二)全球公共卫生事件影响超预期

(三)美国经济超预期

(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP