内容反噬Netflix(NFLX.US):它拿什么跟亚马逊(AMZN.US)、迪士尼(DIS.US)以及苹果(AAPL.US)竞争

本文源自微信公众号“财经涂鸦”。

Netflix(NFLX.US)新一季度的业绩指引并不差,但除了用户规模的增长,投资者开始紧盯Netflix的盈利能力了。本文编译自Seeking Alpha,从订户增长、内容成本和竞争等方面,推导了公司能否很快实现真正的赚钱。

订户增长

Netflix的策略是大举投资内容,结果是导致自由现金流为负,从而尽可能扩大其订户群,同时还要“提前加载”内容支出,该支出相对于收入的比例在随收入规模在以后某个节点改变。

根据Netflix自己的长期预计,公司在美国的订户总数可能在6000万至9000万之间。

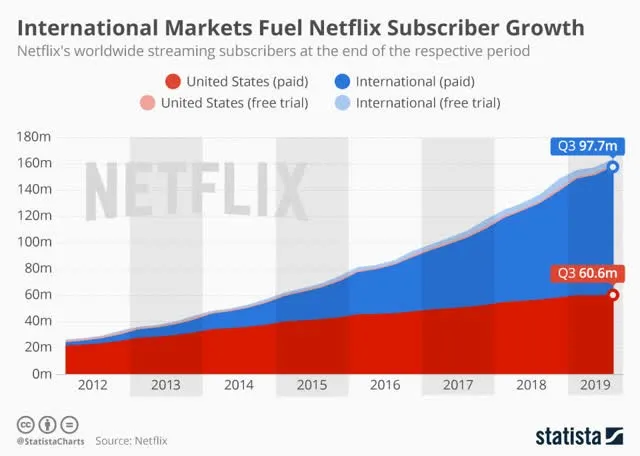

根据下面的图表,Netflix的当前订户数量处于最大增长范围之内,尽管还差一点。此外,去年,在美国,其订户增长显着放缓,这可能预示着接近6000万订户而不是9000万订户的现实。

来源:Statista,Seeking Alpha

如上所示,过去五年来,Netflix的国际订户数量激增。公司已将其服务扩展到美国以外多种语言和文化中去。

“我们正在从墨西哥,法国,意大利,日本和巴西等地开发越来越多的非英语原著。通过我们的全球发行,Netflix具有将来自多种文化的有热度的故事带给全球观众的优势。”

从表面上看,Netflix的扩张和增长似乎非常积极;但当我们进一步分析此业务模型时,我们发现此扩张成本很高,给公司造成了持续的自由现金流损失。

内容支出

Netflix的商业模式越来越依赖于其自身内容的创建。诸如迪士尼(DIS.US)之类的内容制作公司意识到,他们也可以通过提供自己的流媒体服务来让内容获利。

Netflix专注于创建自己的内容,它在这一阶段的革命性就大大降低了。当公司首次启动其流媒体平台时,全世界从未经历过这样的内容消费媒体。内容制作人竞相将其内容托管在Netflix的平台上。

现在尘埃落定了,内容制作者已经知道,只需付费构建软件基础设施并将整个平台托管在成本更低的云服务(例如AWS)上,自己提供内容,这样性价比更高。就像迪士尼最近所做的那样,直接以低廉的价格向消费者售卖内容。

因此,Netflix被迫不断制造内容,这一策略显得有些过时,甚至也不太走心,其结果是大量支出对财务造成打击,包括长期负债、资本支出的长期增长,过去十年来自由现金流持续为负。相比之下,即使是亚马逊(AMZN.US)的利润率极低的商业模式在早期也产生了自由现金流,并且一直以来都如此。

因此,对于一家成立约15年的公司而言,它仍持续产生负自由现金流,我们必须自问:什么时候会出现获利迹象?如果不断需要创造新、昂贵的内容,获利又有多大的意义?

以下引用说明了公司目前所处的困境:

“随着内容支出的快速增长以及对自有版权作品的重视,现金支出大于内容摊销,从而限制了自由现金流的产生。我们以债务融资缓解内容所需现金压力,也会按照过往的订阅情况摊销内容制作成本。”

简单换句话说,Netflix可以获得GAAP的利润,但事实是,公司没有赚到一毛钱。

竞争

这个领域的竞争绝对是激烈的,Netflix的对手具有巨大的优势,Netflix在流媒体领域先行者的优势正在消失。

亚马逊、迪士尼、Hulu、苹果(AAPL.US)和Alphabet(GOOG.US)等公司都在争夺同一个蛋糕的份额。如果所有这些公司都想在过去15年中想到这块蛋糕,并从各自服务的第一方阵开始干,Netflix肯定会输掉这场比赛,因为所有这些公司都在现有生态系统中提供其内容。

AmazonPrime Video通过Prime订阅免费提供,内容也很出色。迪士尼的粉丝已经进入其生态系统数十年了。因此,与订阅Netflix相比,数万家庭可能更倾向于购买迪士尼的流媒体服务。苹果公司最近开始提供电视产品,其在整个生态系统中的优势已得到充分证明。

关键假设与估值模型

在此用到的方法被称为“史蒂文斯估值模型”(L.A. Stevens Valuation Model),与传统DCF模型类似,但考虑到Netflix现阶段的特点,我们提出了不同的假设。

步骤1

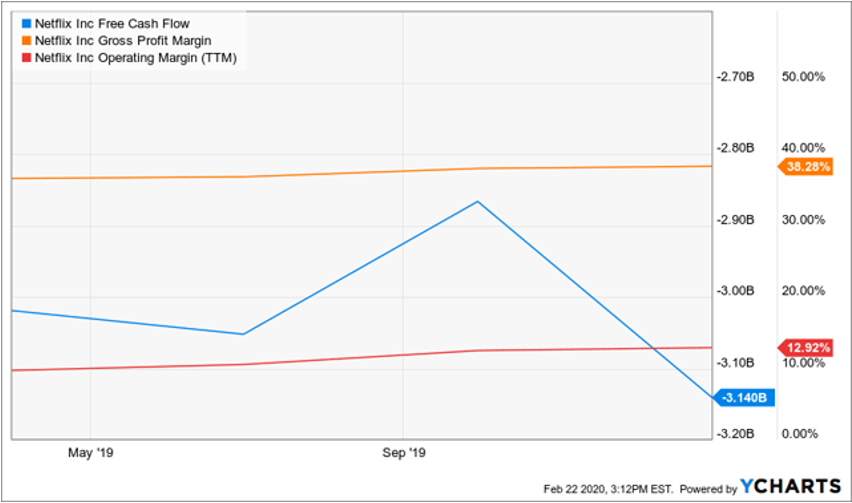

跳到第一步,我们必须对Netflix做一些关键假设,因为目前它的自由现金流仍然是数十亿美元的负数。下图将在接下来的几个步骤中为我们的建模提供参考:

来源:YChartsSeeking Alpha

考虑到以上图表,我们可以做出以下保守假设:

第一,基于现有毛利率38.28%,Netflix决定降低原本为吸引国际用户的巨额支出,我们假设未来的自由现金流利润率(自由现金流/收入)为15%。鉴于Netflix的竞争,例如Apple,Amazon和Hulu,这些公司都财大气粗,因此15%已经很乐观。

第二个假设是Netflix会在某个节点产生正向自由现金流。

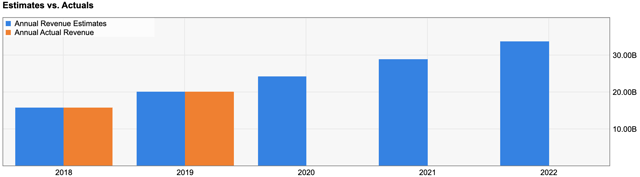

最后,考虑到其市场规模可达到数十亿,Netflix的总订户数量相对较低(1.6亿)。因此,我们预计它在接下来的十年中将以平均每年15%的速度增长其收入,并相应地增加其自由现金流。鉴于Netflix在上个季度的收入同比增长了30.6%,这是相对保守的估计。

分析师对收入增长的估计的图表,有助于得出以上最后一个假设:

来源:YCharts, Seeking Alpha

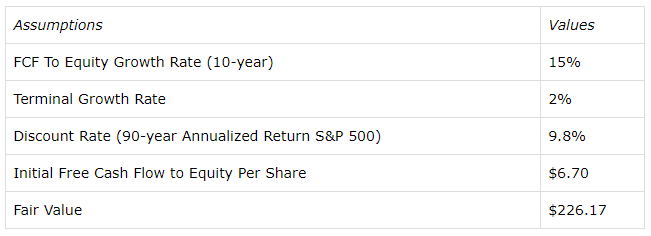

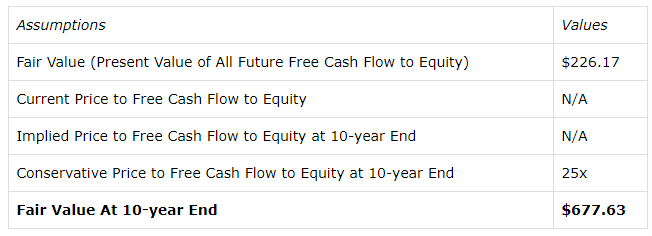

根据假设,我们把估值要素填好:

来源:YCharts,SeekingAlpha

根据此计算,以目前338美元股价计,Netflix当前被高估了49.5%。现在,您可能会对我的自由现金流量估计(15% * $ 20.16B)持怀疑态度;但是,鉴于Netflix必须投入数十亿美元用于内容生产的资本密集型商业模式,并且基于有生态护城河和千亿美元规模的公司(例如,亚马逊,迪士尼和苹果)的竞争日益激烈,最好的现金流利润率为15%。

步骤2

史蒂文斯估值模型用于回购大量股票的公司效果很好,因为它考虑了这些股票回购对公司在给定时间段内每股自由现金流增长速度的影响。

就Netflix而言,公司实际上在发行新股方面受到了相对严格的约束,所以频频发债融资。

来源:YCharts,SeekingAlpha

因此,对于Netflix,我们将跳过第二步,因为这将对每股自由现金流随时间增长的速度产生相对没有重大的影响。如果Netflix开始通过积极发行股票来筹集资金,那么我们将需要重新考虑步骤2。

步骤3:标准化股价以实现10年后的增长

因此,第1步告诉我们Netflix股票当前被高估的程度,第2步告诉我们股票将如何影响公司每股自由现金流的增长,这是公司估值背后的推动力。但是,这些步骤都没有告诉未来10年,我们期望从当前买入中获得年度收益的水平。为了确定这一点,我们必须使用下面的模型,该模型反映的是以上预测均实现后的股价水平。

来源:YCharts,SeekingAlpha

为了达到$ 677.63,我进行了以下计算:

[($ 6.7 x 1.15 ^ 10)* 25] = $ 677.63

因此,如果以目前的338美元的股价购买股票,则人们应该期望其年化收益率约为7.04%。

当前总结

可以肯定的是,Netflix在为未来仍会拥有许多年的增长,但目前大部分增长已计入了股价。此外,随着公司继续推动其国际扩张,通过稀释股权(例如发行更多股票)筹集资金将不断发生,同时在亚马逊,苹果,Hulu之间发生的内容之战中,公司只是在埋头生产内容。看来,现在合适的买点还没出现。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP