资产配置如何避险?华尔街将目光投向垃圾债

本文来自“万得资讯”。

随着公共卫生事件席卷全球,金融市场进入“过山车”模式,道指在单日狂泻1000点后又反弹逾千点。而在针对公共卫生事件的恐慌情绪影响市场期间,垃圾债价格却显得更”抗跌“,分析师建议配置高收益债券以抵御市场波动风险。

全球市场进入“巨震模式”,垃圾债价值凸显

自2020年2月19日创新高以来,标普500指数至3月4日收盘已下跌7.13%,2020年跌幅已达到3.12%;另一方面,SPDR巴克莱高收益债券指数自2月19日至3月4日收盘下跌1.41%,今年以来跌幅达到1.04%。

尽管垃圾债的发行增速十分缓慢,但部分企业仍在推进高收益债券的发行。 铁矿石开采商克利夫兰-克利夫斯公司(Cleveland-Cliffs Inc.)3月2日新发行了7.25亿美元的有担保债券, 科学应用国际公司(Science Applications International Corp.)3月3日表示,将尝试出售2028年到期的4亿美元债券。

在2019年经济学家普遍警告公司债务隐患以后,低于投资级别的债券2020年表现仍相对稳定。其中部分原因是投资者担忧美股经过十年上涨以后已站上高位,估值也有所攀升。而垃圾债定价相对保守,更能防御市场下行风险。

AllianceBernstein高收益投资组合经理威尔·史密斯(Will Smith)表示:“我们认为信贷表现优于股票的原因之一是,股票价格确实非常昂贵,且涨幅已消化了今年两位数的企业收益增长率。”

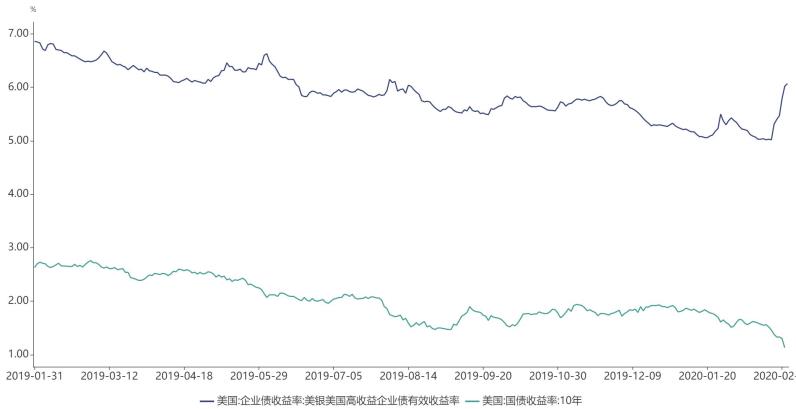

而国债收益率的下行也为垃圾债价格提供支撑。美国10年期国债收益率3月4日一度跌破1%,触及历史新低。较低的债券收益率意味着较高的价格,而垃圾债券和国债之间的收益率差距越大,低于投资级的债券就越能吸引投资者。

资产管理公司FS Investments分析师Robert

Hoffman表示:“如果您正在寻找当10年期国债收益率低于1%时如何在投资组合中产生收入的方法,那么价差接近5.50个百分点的高收益率看起来会更具吸引力。”

垃圾债的机遇与风险

当全球股市进入巨震模式,投资者将目光转向波动相对较小的债券市场。伊顿万斯(Eaton Vance)的贷款组合经理克雷格·鲁斯(Craig Russ)表示:“如果您投资股票,那么去年您就上涨了30%,但是现在一周内下降了15%。这就是为什么您要在投资组合中增加固定收入产品,以减轻股票波动。”

不过,高收益债券投资者也面临问题:当下的公共卫生事件是否会对经济造成长期打击,造成长久的问题并带来衰退。出于对不确定性的担忧,全球高收益债市在2月26日当周的资金流出量达到42亿美元,单周资金流出量达到历史第七高,相较前一周不到4000万美元的资金流出量显著提高。不过,投资者的抛售仍低于2018年10月的49亿美元资金流出量以及同年2月63亿美元的资金流出量。

即便如此,随着价格从当前水平下跌,华尔街仍然看到了垃圾债券的购买机会。Kames Capital高收益投资经理马克·本博(Mark Benbow)希望购买超级跑车制造商迈凯轮(McLaren)等他所青睐的公司债。他表示,与其他汽车制造商相比,迈凯轮应该较不容易受到经济放缓的影响,并且订单强劲。

其他分析师则认为,对于垃圾债进行配置可以帮助减轻市场波动风险。 Columbia Threadneedle的多资产投资组合经理Maya Bhandari表示:“我们知道需求冲击即将到来;我们只是不知道它会有多大。信贷息差正在扩大,为高收益债券打开了更多的价值和机会。但是部分行业仍面临较大风险,特别是在汽车和汽车零部件,以及美国能源领域。”

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP