暴跌前,美股CEO“离职率”创新高,他们提前预料到了什么?

本文来自微信公众号“阿尔法工场”,作者:李闯。

2月28日,“标普500指数5天暴跌12%”的历史最快下跌,被认为是向全球投资者敲响“经济将陷入衰退,熊市开始到来”的警钟。

美东时间3月3日早晨,美国联邦公开市场委员会(FOMC)发布了降息50个基点的决定,以应对当前的COVID-19(新冠状病毒)疫情蔓延对经济可能造成的冲击。上一次美联储做出如此动作,还是2008年金融危机时。

自2009年666点的低位到2020年3393点的历史最高位,美股(S&P500)这轮“5倍牛市”已经走过了11年。

这11年中,特别是近两年,无数唱空美股的投资者均铩羽而归。最终的导火索显然事前谁也预料不到的。

伴随美股的这次深度回调,一种说法也开始广为人知:

“美股这一轮超长牛市,背后最大的推手不是川普减税,不是企业盈利的增加,而是管理层们滥用的回购。从2019年开始,美国上市公司迎来了CEO离职潮,在今年1月份数据更是创下了历史新高。这些CEO捞足了吃饱了,知道风暴要来了,就留下烂摊子走人了。”

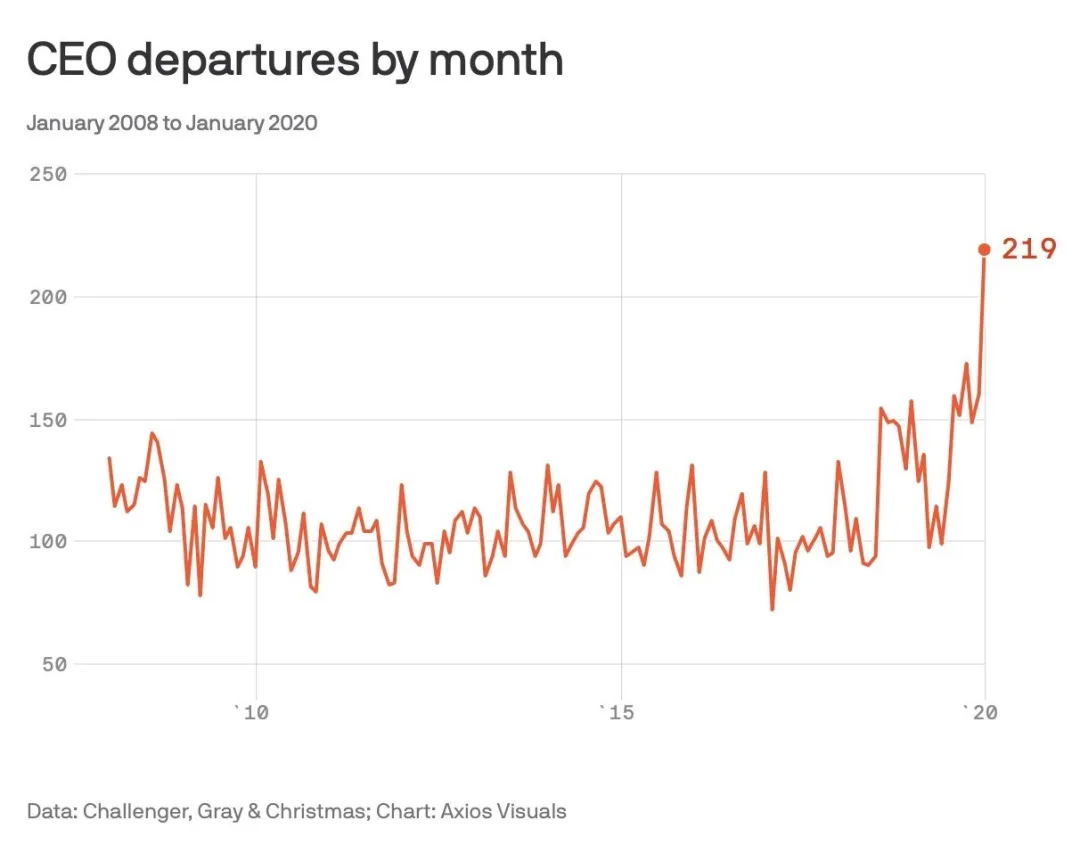

(图:被个人/机构投资者热转的“月度CEO离职数”)

那么,这轮美股牛市,是CEO们用回购吹起来的一个泡沫吗?然后,眼看股市行将崩盘,CEO们选择了提早离场?

我们想通过以下几个方面的分析来回答上述疑问:

为什么CEO使用“股票回购”?

股票回购真的是“泡沫”的罪魁祸首吗?

CEO们真的知道什么“内幕”吗?

“CEO离职数”能不能用来预测股市见顶?

为什么CEO使用“股票回购”?

企业的首要目的,毫无疑问是为其股东创造利润。而管理层的目标,即使是出于自己的利益(更高的薪酬,自己手上更值钱的股票),也同样是提高股东的回报率。通过回购去减少市场上流通的本公司股票,每股盈利(EPS)提高了。

EPS的提高对CEO有什么好处?

首先,他们的薪酬会跟公司的盈利性挂钩,公司的财务数据越好看,CEO的年薪越高。

其次,大多数CEO都是公司股份的长期持有者,也倾向于通过股票回购来得到投资回报,而不是现金分红。

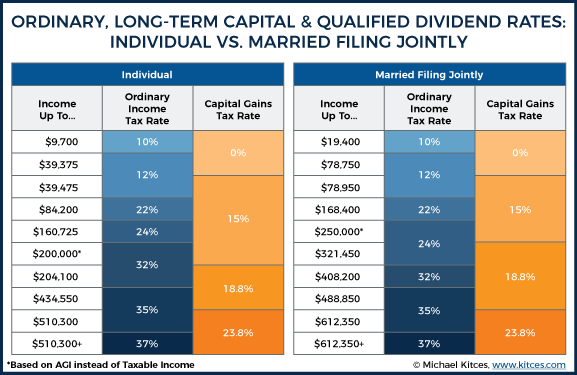

为什么?一是可以将手里的股票部分变现,二是剩下的股票价格也会随之增高。现金分红被视为“普通收入”来征税,但卖掉股票赚的钱是“资本利得”。两者之间的差别还比较大。

(“一般收入”税率(蓝色)和“资本利得”税率(黄色)在不同的年收入水平下的对比) 上图显示,两种不同类别的税率相差10%以上。更进一步,假如CEO持有某只股票超过一年,那么“资本利得”将被视为“长期资本利得”,税率会降到20%。退休以后,这个税率还会更低。

所以,股票回购的最终受益者,除了CEO本人外,公司股东、机构投资者都会受益。另外,普通员工从股权激励中也能受益。

股票回购真的是“泡沫”的罪魁祸首吗?

其实,不仅股票回购没有在这轮美股牛市中扮演特别重要的角色,连减税和公司盈利性也不是推高估值水平的决定性因素。

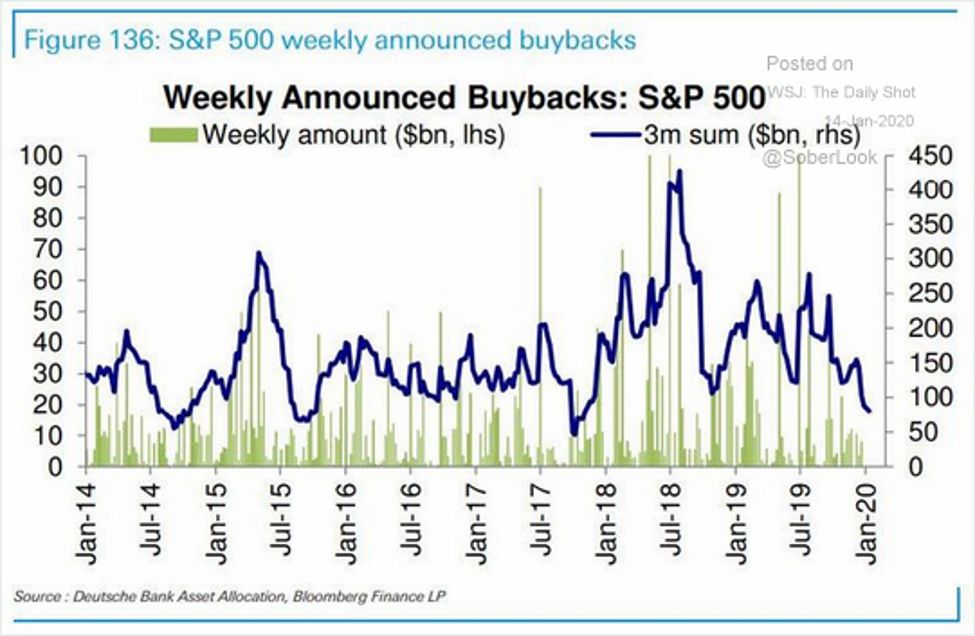

数据显示,标普500指数的股票回购水平,从2018年7月(平均每周)的1000亿美金,已经下降到了2020年1月的100亿美金。同时期标普指数上涨了14%。

我们认为,这轮美股超长牛市的最大推手,应该被动型股票基金,特别是指数基金。

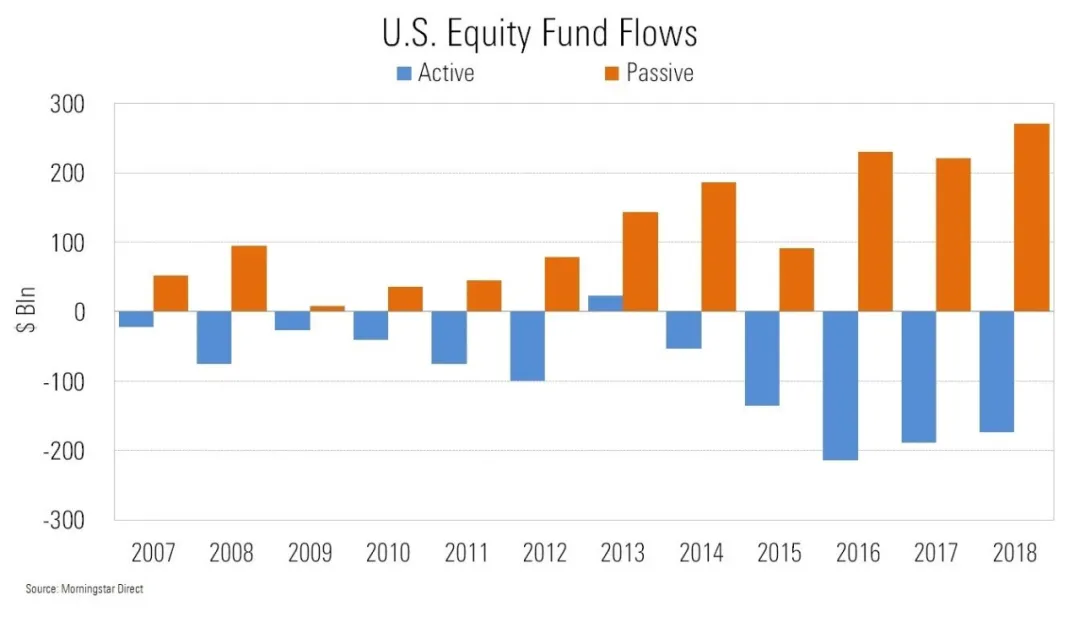

在2019年8月,美国被动型股票基金的资产管理规模首次超越了主动基金,达到了42000亿美金(主动型41000亿)。投资于大盘股的被动型股票基金更是占到所有美股股票基金的33%。

下面一组数据说明了过去10年间,两种类型基金的资金净流入/出,黄色为被动型(流入),蓝色为主动型(流出)。

为什么这些被动型股票基金(如ETF)会推高指数?假如有A(主动型)、B(被动型)两只基金都持有一家叫XYZ公司的股票。当XYZ股价上涨时,A基金会卖掉其投资组合中的一部分XYZ股票,以保证对XYZ的持仓比例保持一定比例:一是为了避免持有过多的高估值股票,二是变现分红;

相反,B基金在XYZ上涨时会买入更多的XYZ股票,以保证对XYZ的持仓比例和XYZ市值占整个股市市值的比例保持一致。

结果就是,当那些高估值的股票仍然有源源不断的买盘的时候,市场会理所当然的认为那个定价是“合理”的,从而推高了整体股市价格水平。

CEO们真的知道什么“内幕”吗?

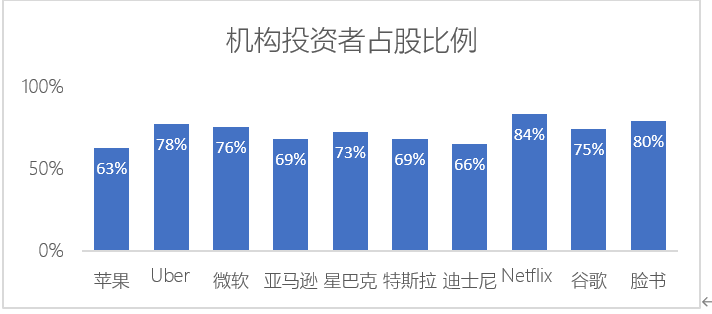

想要“割韭菜“,自然要看看“韭菜”在谁手上。与A股80%以上的玩家都是散户不同,美股的机构投资者拥有78%罗素3000(宽基指数)公司的总市值,80%的标普500公司的总市值。以那些我们耳熟能详的公司为例:

想要从这些无论是智力、经验(高盛(GS.US)于1861年创立)、资源(政界的金主,关系网错综复杂)、信息等方面上与CEO在一个水平(有时甚至高于)的投资者手上割韭菜?不太可能。

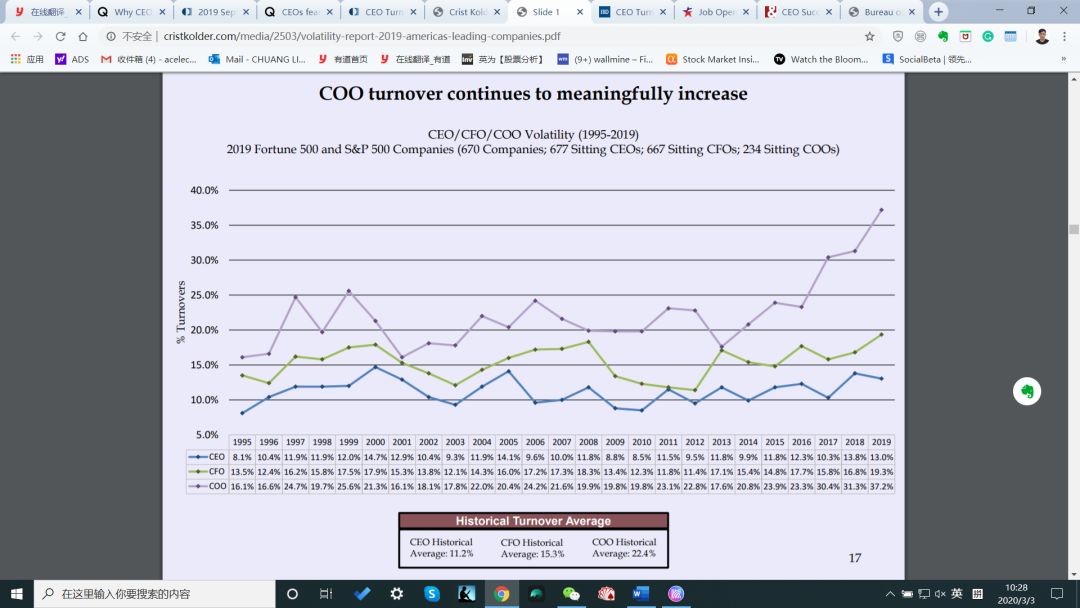

如果CEO离职率高是因为预感到美股要暴跌,从以下数据来看,似乎COO才是知道得最多的人?

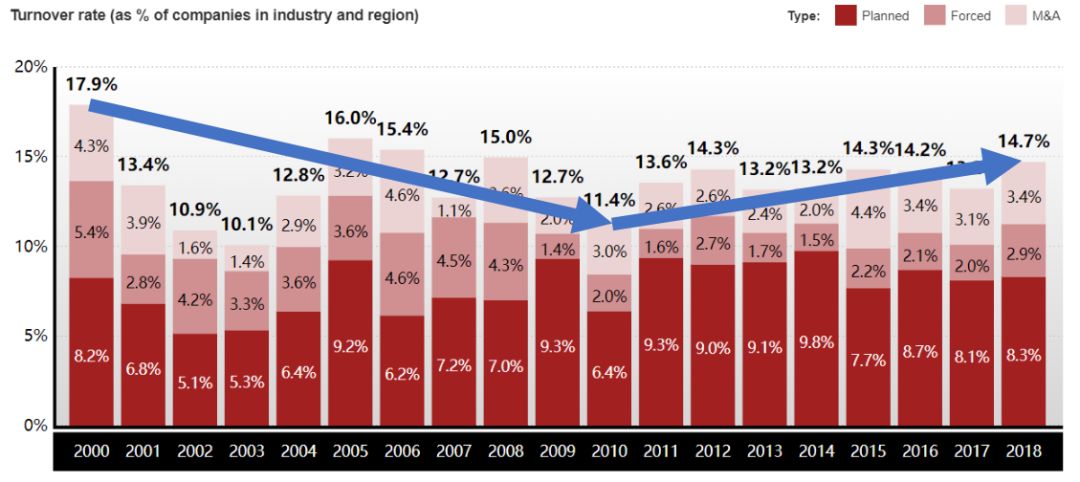

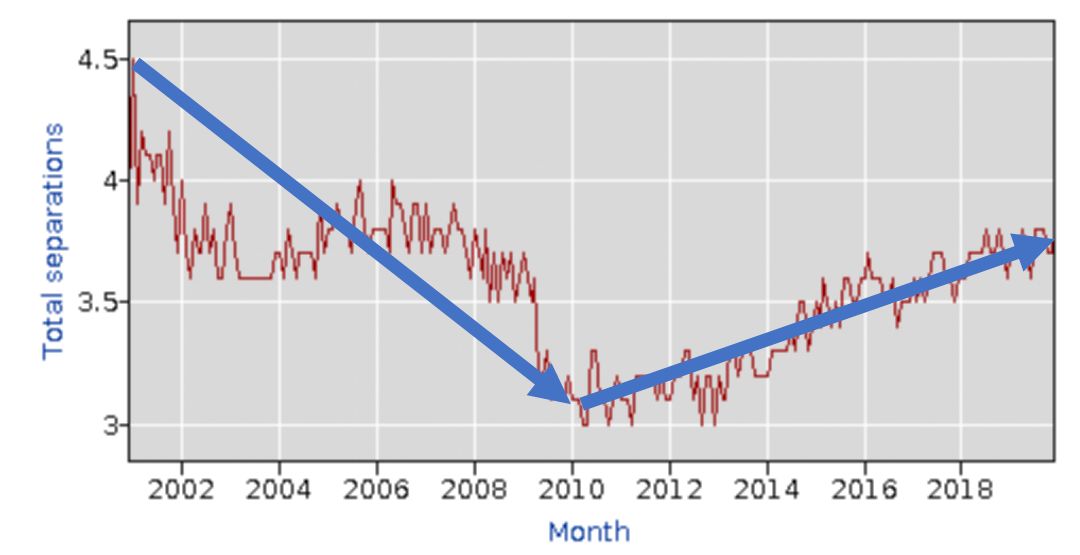

(离职率。COO浅紫色,CFO浅绿色,CEO蓝色。) 同时,在对比了一份来自PwC的研究和美国劳工部的数据关于离职率的图表后我们可以发现:

过去20年间,CEO(上图)与普通雇员(下图)的离职率的趋势是高度相似的。也就是说CEO的离职与他们掌握信息的相对多少并没有关系(考虑到高管相在此时离职,真的很反常吗?对普通员工确实存在信息不对称)。

在此时离职,真的很反常吗?

在索引了大量的数据和调查资料后,我们发现美股CEO离职数在近两年增长的原因可以归结为一点:社会结构变了,商业环境不一样了,并且那些离职的CEO都已经在60岁左右,接近退休年龄。

2019年退休的CEO中有20%来自政府/非营利组织,其次是科技公司(这个板块变化很快),再其次是金融(来自金融的CEO退休年纪也更大)。

许多组织不再设置COO职位,组织扁平化,商业竞争更加激烈,如今的CEO承担了更多压力,倾向于早点退休。

社会公众舆论对领导人们有更严格的要求,任何的不端行为(职场骚扰,歧视等等)都会使得CEO面临被开除的境地(比如麦当劳前CEO Steve Easterbrook,以及才发生的美国录音学院(Recording Academy,格莱美奖主办方)CEO被开除)。

“CEO离职数”能不能用来预测股市见顶?

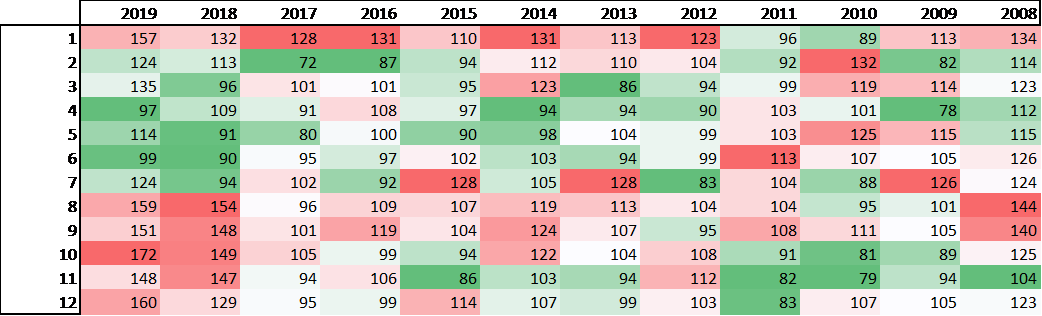

答案是不能。当我们把离职数按月细分之后,我们就发现了有意思的事情:在过去的12年中,每年的1月份都是CEO离职高峰(也就是文章最开头的那张热门图片所显示的现象)。

由于近两年的经济一直比较动荡(从2018年初的中美贸易战开始),CEO离职数是处于“稳定”的上升趋势的。

所以,我把文章开头的那张图片再发一次,你可以仔细观察到,在“基数”相对较大的情况下,再选一个“正常的离群值”(1月份),最后给坐标轴“动点手脚”(观测区间被放大了,0-50并没有在Y轴上体现出来),自然会给人一种有反常现象发生的错觉——以为CEO“预知”到了股市的暴跌而仓皇出逃了。

此外,1月,7月,8月会出现CEO离职季的可能解释是,它们是跟随在大部分美国公司发布年报(12月底)/半年报(6月底)后紧接的月份。 在历史上,使用一些“神奇指标”来预测股市“牛熊”的例子并不少见。其中比较著名的就有“超级碗指标”(Super Bowel Indicator):超级碗指标认为,股市在某一年的表现可以根据当年超级碗的结果来预测。其它的类似指标还有“超短裙经济指标”、“口红经济指标”……

总结一下:

为什么CEO使用“股票回购”?

为股东提供更好的投资回报,即使他们也是受益者之一。

股票回购真的是“泡沫”的罪魁祸首吗?

被动型投资基金引发的“定价错觉”可能才是更大的推手。

CEO们真的知道什么“内幕”吗?

没有证据能证明他们有极大的“信息优势”。

在此时离职,真的很反常吗?

离职率增高只是商业环境变化的副产物而已。

“CEO离职数”到底能不能用来预测股市?

没有“神奇指标”。 巴菲特回收现金倒是算一个模糊指标。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP