“黑色星期一”之后跨资产风险将如何传导

本文来自微信公众号“华创宏观”,作者:牛播坤。

报告摘要

一、投资摘要

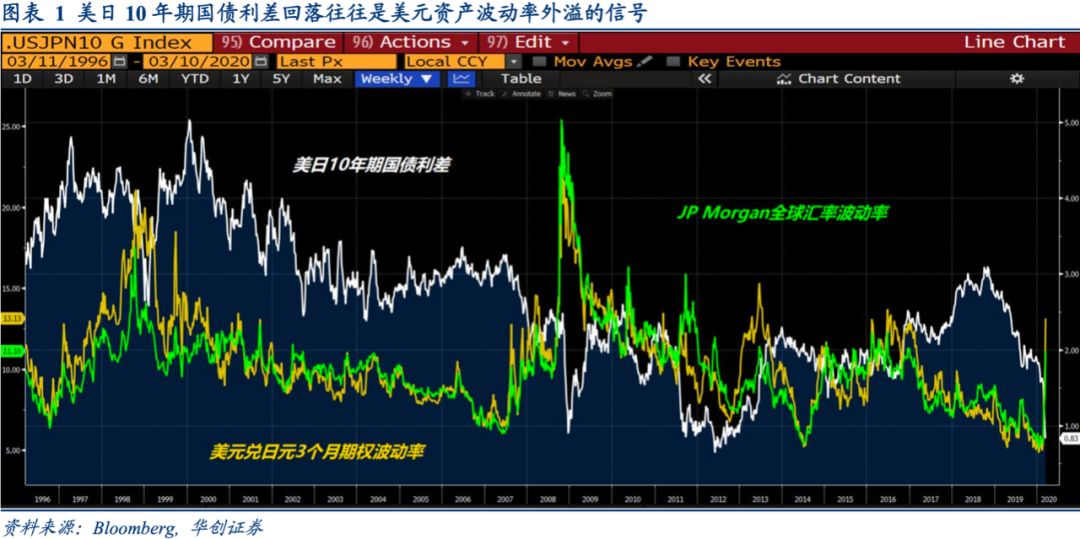

1: 美国与其他国家长债利差下降意味着美元资产波动率要向海外传导,其中以美日10 年期国债利差下行,日元波动率触底回升为主要路径。

2: 美联储降息压低美日10 年期国债利差,日元剧烈升值引起南欧与德国的国债利差回升,所以同为融资货币的日元升值幅度就大于欧元,货币套利交易因为货币政策差异兴起,最后又以货币政策趋同而解除。

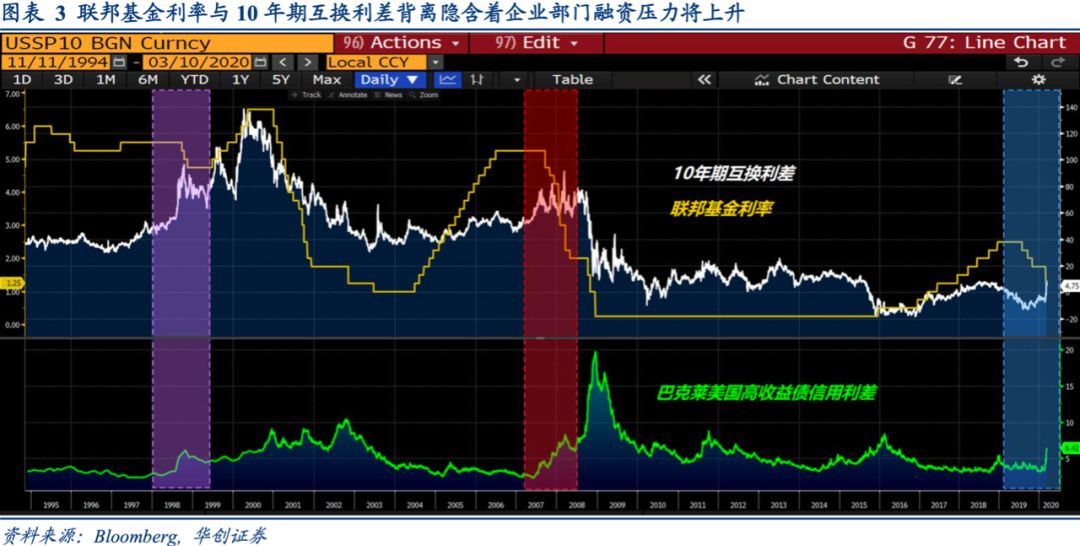

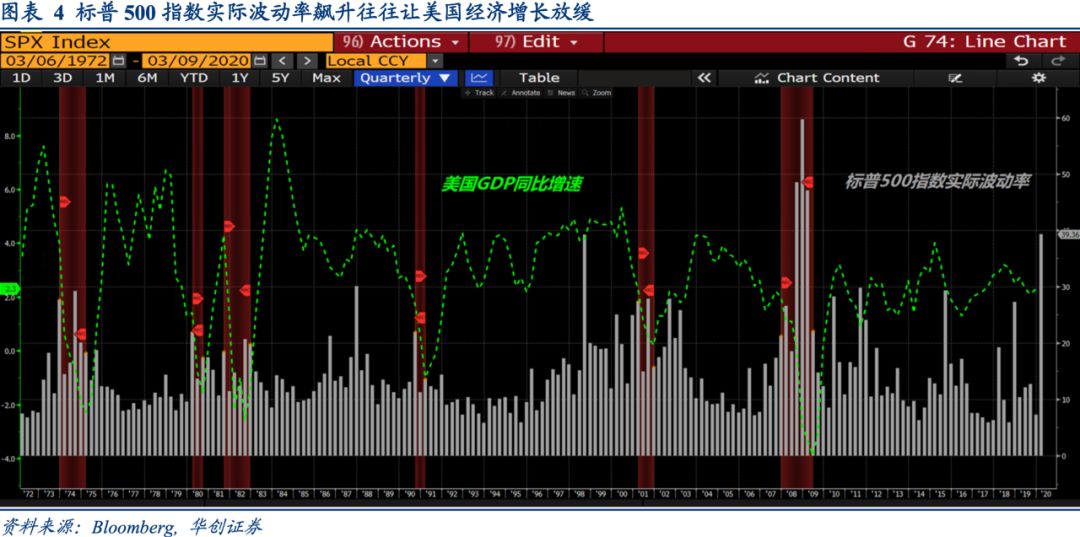

3: 10 年期互换利差与联邦基金利率背离,市场为企业部门融资承压上升做准备,信用利差上升推高股市实际波动率,这将拖累美国经济增长。

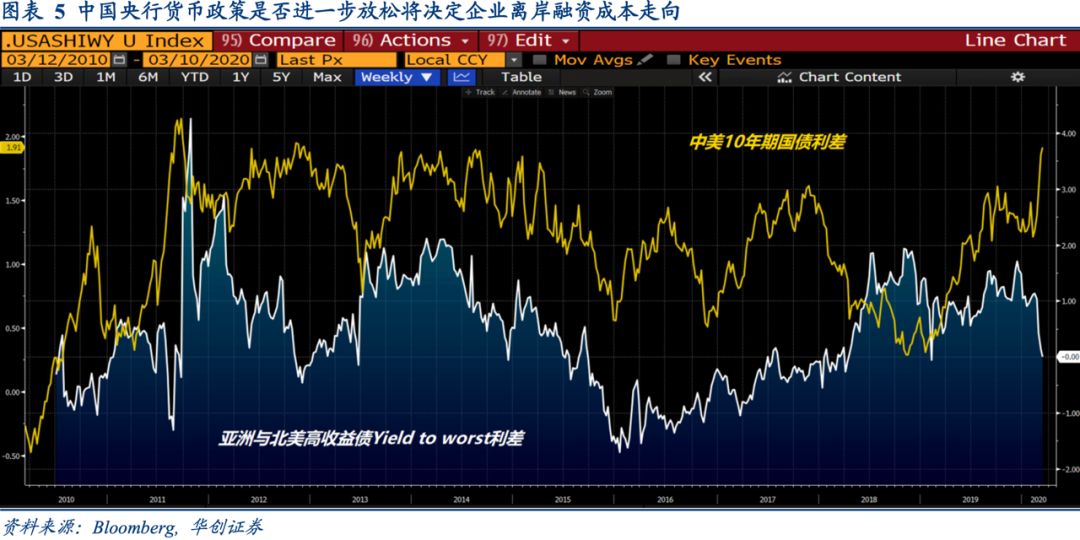

4: 中美长债利差不断扩大,企业离岸融资成本上升的压力随之增加,油价下跌对国内企业现金流的影响将通过PPI 增速放缓来体现,央行未来是否进一步放松决定了这种影响的持续时间。

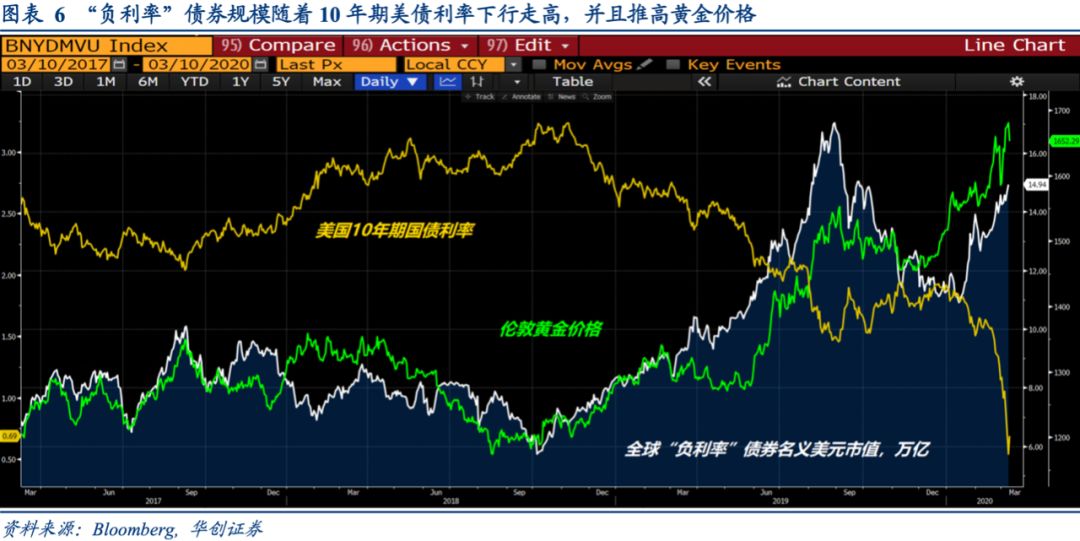

5: 10 年期美债利率持续下行,全球国债定价基准随之下移,“负利率”债券规模净增加近 4万亿美元,推升零利率资产—黄金的价格。

二、风险提示

原油供给中断

报告正文

周一全球金融市场陷入持续性抛售,从原油、白银到股票、公司债再到美元,原油下跌超过 25%,亚洲股市跌幅为4%-5%,欧美股市跌幅高达 7%-8%,而且美股多次触发熔断。北美最大的高收益债 ETF(HYG)下跌 4.3%,美元指数下跌1.1%。如此大规模的资产抛售之后,投资者更需要留意跨市场的波动率传导,对美元流动性和资产价格相关性的考验才刚开始,潜在传导路径如下:

路径一: 原油—日元套利—南欧与德国国债利差回升

1.原油价格暴跌让日元套利面临更大的压力。

油价暴跌促使 10 年期美债利率加速下行,美日10 年期国债利差跌至 70 个基点,为 2012 年以来最低水平; 美国股、 债的高波动率开始透过日元向外汇市场传导,美元兑日元从 105.3 下跌至 102.2,跌幅 2.86%,创下2016 年 7 月以来最大跌幅,尤其是跌破105以后,日本投资机构进场对冲汇率敞口加速了日元升值,这给日元套利交易形成极大的压力,可以说周一的股票、美元以及公司债的抛售压力除了油价以外,套利交易解除也扮演了很重要的角色。

2.日元升值冲击套利交易引起南欧与德国国债利差回升。

从 2 月 21 日美元兑日元从111开始回落,南欧国家和德国的长债利差就开始反弹。本周一日元剧烈升值近 3%以后, 希腊和德国的10 年期国债利差飙升 60 个基点至 271 个基点,意大利和德国的10 年期国债利差飙升 40 个基点至 228个基点,西班牙和德国的10 年期国债利差飙升30 个基点至 112 个基点; 显然南欧国家国债并不被视作无风险资产,它们更像是高收益债的属性,这也解释了在美元资产被抛售情况下,欧元升值的幅度远远小于日元的原因。

路径二: 美联储降息—10 年期互换利差走高—北美信用利差回升

美联储上周宣布降息 50 个基点,但是美国10 年期互换利差(Swap Spread)却并未随着基准利率一起下行,反而逆势飙升。作为10 年期利率互换与同期限国债的利差,它一直是机构投资者管理久期敞口的主要工具,同时也显示企业部门债务的系统性风险大小,一般情况下二者是同向的,只有在经济遭遇外部冲击削弱企业偿债能力时,才会出现背离的情况,例如1998 年、2008 年以及当下,每次背离发生后北美高收益债的信用利差都会持续上涨。我们认为导致这种情况的原因是上周鲍威尔的讲话,他一方面认为公共卫生事件扩散对美国经济的冲击将持续一段时间,另一方面又说降息操作并不能解决(公共卫生事件扩散)导致的供应链问题,这无疑加剧了市场对企业部门债务的担忧。

公共卫生事件扩散干扰全球供应链对企业部门营收构成拖累,加上高收益债信用利差飙升,企业部门将面临现金流增速放缓,负债成本增加的双重压力,考虑到美国非金融公司债务占GDP

的比例已超过2008 年,资产结构的恶化将抑制股票回购和现金股息派发,美股实际波动率将维持在高位,这往往带来美国 GDP

增速的放缓,甚至进入经济衰退的。

路径三:美联储降息—中美10 年期国债利差—离岸美元债收益下降

美联储降息 50 个基点以后,中美 10 年期国债利差不断拉大,已经从120 个基点飙升至 198 个基点,仅此于2011年 234 个基点的高点,同时油价下跌推高北美高收益债的最低赎回利率(Yield to worst),而境内地产融资的边际放松,让亚洲高收益美元债最低赎回利率不升反降,二者利差处于倒挂状态; 中美国债利差走向与企业债利差走向出现背离,从历史上看,企业债利差走向是要服从国债利差的指引,这意味着如果中国央行不进一步放松货币政策, 企业部门在海外的融资成本难以持续下降。

路径四:10 年期美债利率下行—全球负利率债券规模增长—黄金价格上涨

10 年期美债利率向下跌破 0.5%,30 年期美债利率也跌破 1%,长期美债利率正在朝着零利率进发,这使得全球国债利率的定价基准下移,过去三周里10 年期日债利率从-0.05%跌至-0.14%,德国10 年期国债利率从-0.43%跌至-0.85%, 欧洲和日本长期国债的“负利率”变得更深了,过去 8 周里全球“负利率”债券的名义规模从11 万亿美元升至15 万亿美元,零利率资产的旺盛需求对黄金价格的支撑进一步增强。

扫码下载智通APP

扫码下载智通APP