中信证券:2020年光伏政策总体符合预期,国内需求大幅回暖确定性强

本文来自微信公众号“CITICS电新”。

核心观点

国家能源局正式下发《2020年风电、光伏发电项目建设有关事项的通知》,明确2020年新建光伏发电项目补贴预算总额度为15亿元,其中5亿元用于户用光伏,10亿元用于竞价项目补贴,且竞价项目申报截止日延至6月15日。政策对光伏行业支持力度总体符合预期,并将提供更宽松的建设时间窗口,有望加快行业开工步伐,国内需求大幅回暖确定性强,持续看好具备成本和技术竞争优势各环节龙头公司。

光伏竞价政策出台,总盘15亿元,基本沿用2019年版方案。3月10日,国家能源局正式下发《2020年风电、光伏发电项目建设有关事项的通知》。从政策内容上看,本年度光伏竞价政策与2019年版基本一致,竞价工作的项目管理、竞争配置方法和修正公式延续2019年方案,主要将补贴资金和价格针对光伏成本下降情况做了相应调整:总补贴金额为15亿元,其中10亿元用于竞价项目,5亿元用于户用项目(2019年补贴金额为30亿元,22.5亿元用于竞价项目,7.5亿元用于户用项目),考虑到产业链成本降幅,补贴调整幅度较为合理,且符合市场预期。

政策出台时点大幅提前,竞价项目有望于下半年集中落地。2019年国内光伏行业首次实行大规模竞价上网机制,但受制于政策出台时点过晚、企业和地方主管部门经验不足、项目准备工作过于仓促、装机窗口期太短等原因,2019年内竞价项目总体并网率不足50%,超10GW竞价项目被延至2020H1或被迫取消。今年光伏政策出台时间点同比大幅提前近1个季度(2019年光伏政策下发时间为5月30日),平价项目申报截止日延迟至4月底,而竞价项目申报截止日期延至6月15日(2019年申报截止日期为6月30日),项目申报期长达3个多月,在当前疫情的影响下为企业预留了充足的前期准备工作时间;且项目沟通经验更丰富、安装时间更宽裕,预计下半年有望迎来新增竞价项目的集中并网高峰。

第二次光伏征询意见稿中地面电站电价小幅回升,开发商建设积极性有望提升。虽然目前发改委价格司尚未正式公布2020年各资源区光伏指导电价,但据Solarzoom报道,3月6日价格司在第二次《关于2020年光伏电站政策征求意见稿》中,将一、二、三类资源区地面电站指导电价上限调升为0.35、0.4、0.49元/度,同比降幅分别为12.5%、11.1%、10.9%,但较2月11日征求意见稿小幅提高0.02元/度,并将户用光伏度电补贴初定为0.08元/度,工商业分布式电价明确为0.08元/度。上述电价水平基本符合预期,预计最终落地概率较大,有利于提升光伏地面电站开发商参与积极性。

竞价项目平均补贴强度或在0.03元/度,总规模或达27.8GW。目前国内单晶PERC组件均价约1.67元/W,较2019年竞价申报截止日“630”时2.07元/W的均价下降约0.4元/W,若不考虑非组件成本变化,在维持项目IRR不变的前提下,我们计算得到组件成本下降为补贴电价提供了0.03-0.035元/度的调降空间,预计2020年竞价项目平均补贴强度或在0.03元/度(2019年约0.06-0.065元/度),其中部分地面电站项目或接近平价。若按年利用小时数1200h测算,预计竞价项目总规模约27.8GW,且项目有望基本于年内建成并网,增量规模十分可观。

户用光伏继续单独管理,全年装机量有望达7GW。2020年户用项目依旧按照单独管理模式,补贴资金额5亿元,涵盖2020年1月1日起新建户用光伏项目,当年可安排的新增项目装机量用完即止,仍保留1个月缓冲期。若以年利用小时数1000h和媒体报道的第二次征询意见的0.08元/度补贴强度,并按照50万kW区间向下取整测算,预计2020年户用光伏初始装机规模达6GW以上,但考虑1个月缓冲期,预计全年实际装机有望达7GW。

新增竞价项目并网截止日期有待明确,存量结转竞价项目补贴退坡节点有望宽限。目前主管部门暂未明确2020年新建光伏项目并网截止日期,预计近期有望下发相关文件;同时,主管部门还未对2019年结转至2020H1的存量竞价项目并网时点要求做出调整,但考虑一季度疫情对开工装机进度的影响,预计原定2020H1补贴金额逐季度退坡0.01元/度的规定大概率将有所宽限,或将整体推迟1个季度至“630”,为国内光伏项目安装提供更合理和友好的时间窗口。

预计2020年国内光伏新政装机有望达45GW以上。按照2020年新增竞价项目并网20GW以上(27.8GW预期指标中大部分年内并网)、户用光伏7GW、2019年结转项目存量竞价项目8GW、领跑者奖励项目1.5GW、平价项目5GW、特高压配套及综合应用示范项目3.5GW测算,预计2020年国内光伏项目新增装机规模有望达45GW,并有望进一步超预期,需求大幅回暖确定性强。

风险因素:光伏政策落地不及预期,卫生事件影响延续等。

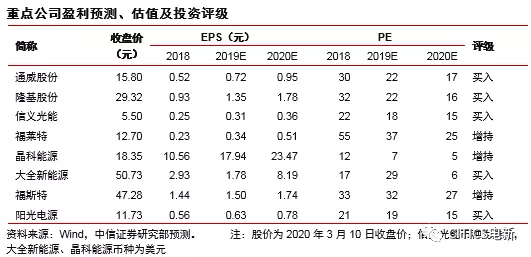

投资策略:2020年光伏政策支持力度总体符合预期,并将提供更宽松的建设时间窗口,有望加快行业开工步伐,国内需求大幅回暖确定性强。重点推荐:多晶硅龙头通威股份、大全新能源(DQ.US),单晶硅片和组件龙头隆基股份、晶科能源(JKS.US),竞争格局最优的光伏玻璃双寡头信义光能(00968)、福莱特(06865),光伏逆变器和电站领跑者阳光电源(00757),以及EVA胶膜绝对龙头福斯特。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP