消失的美元流动性去哪儿了

本文来自微信公众号“华创宏观”,作者: 牛播坤。

报告摘要

一、投资摘要

1: 美元流动性短缺是个涉及资产波动率、货币市场基金配置、金融监管以及离岸美元融资的多维度问题。

2: 美元流动性短缺的主因是回购市场和互换市场的供需失衡。

3: VIX指数的趋势将决定美元流动性短缺自我修复的程度。

4: FRA/OIS利差是最为市场所关注的美元流动性监控指标。

5: 美联储未来或需要扩大资产购买的范围。

二、风险提示

美联储重启央行美元互换协议,增加全球美元流动性供给

报告正文

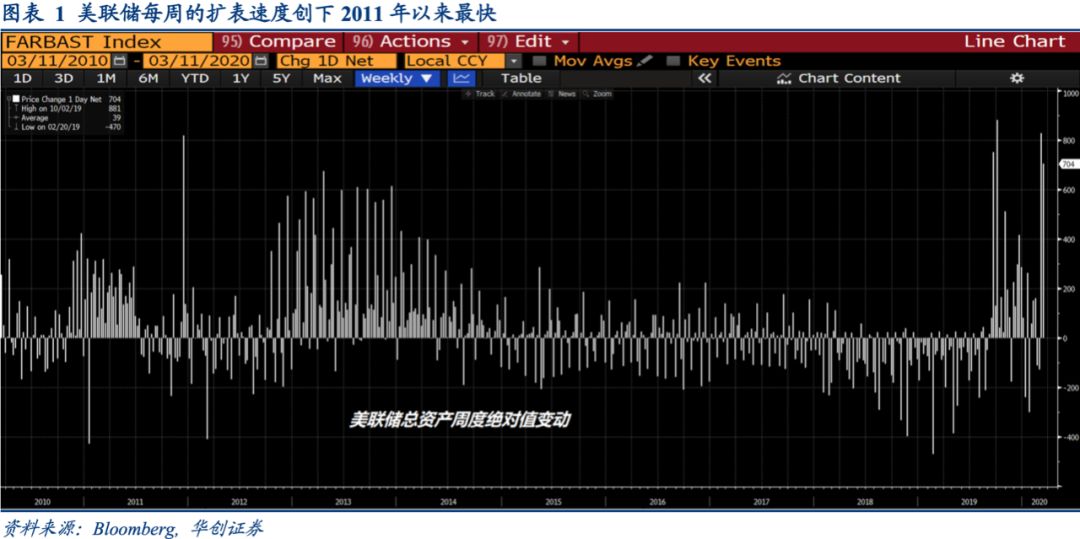

上周全球金融市场陷入股债汇齐跌状态,大类资产相关性罕见的趋于1,显示美元流动性从局部收缩变成系统性短缺,美联储也开始加大注资力度,先是纽约联储通过1-3个月逆回购连续两天向市场合计注资1万亿美元,再是美联储启动永久公开市场操作(POMO)直接入市购买370亿美元美债。我们认为美元流动性短缺是个涉及资产波动率、货币市场基金配置、金融监管以及离岸美元融资的多维度问题,针对这个问题的分析可以从以下几个部分展开。

(一)美元流动性短缺的成因

当前美元流动性短缺的诱因主要来自两个方面:一是外国银行削减自身在回购市场(Repo Market)的做市规模;二是离岸非美银行(Non-US Bank)抛售在岸美元资产。

1、外国银行削减回购市场的做市规模

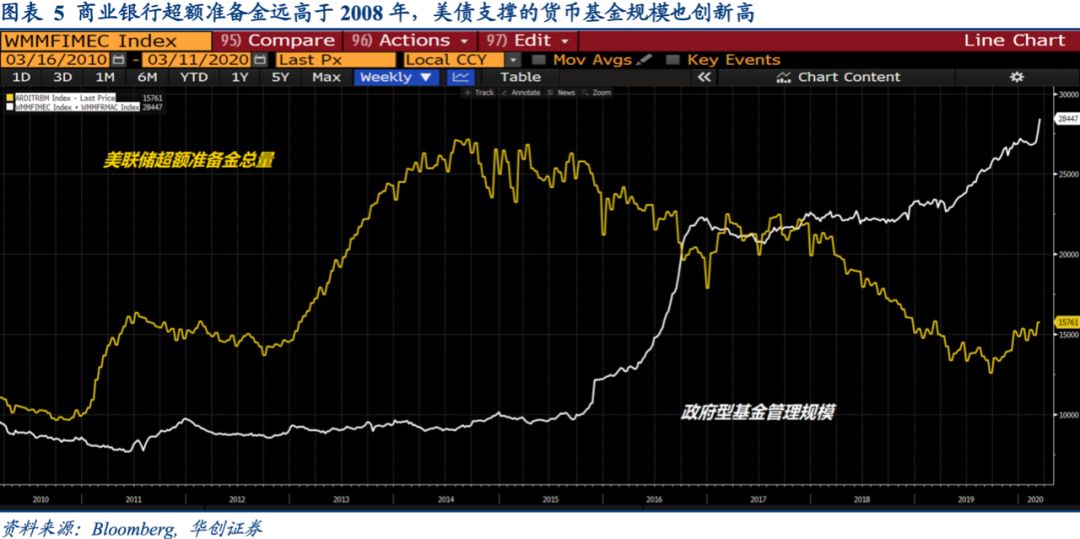

2016年10月货币市场基金监管新规落地,它要求优先型基金(Prime Funds)实施浮动净值管理,不再保证1美元固定兑付,所以投资者将资金转入政府基金(Government Funds)。美国证监会(SEC)的数据显示,2016年1月至2019年12月优先型市场基金规模占比从51%降至28%,政府市场基金占比从41%升至69%。由于政府市场基金不能像优先型基金那样直接进入三方回购市场,只能投资于高质量抵押品,所以就需要商业银行在两者之间提供做市中介服务;三方回购市场参与者结构也发生很大变化,优先型基金逐渐式微,外国银行趁机扩大自身回购业务规模,美国本地银行没有这么做主要是因为面临比外国银行更严格的监管要求。

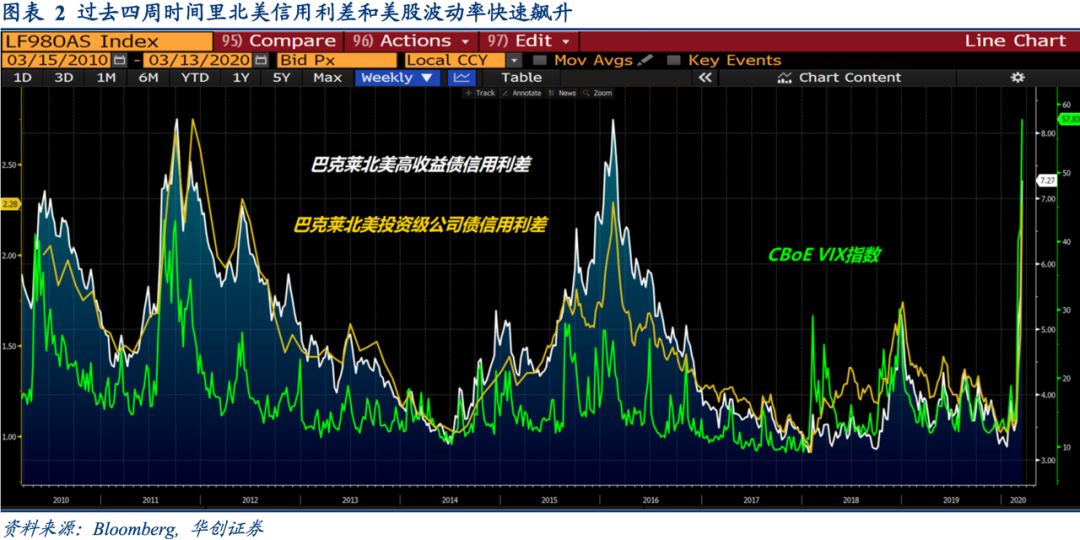

过去4周时间里VIX指数上涨了超过400%,北美信用利差也升至5年高点,回购市场隐藏的结构性问题就暴露出来,一方面是投资者从高风险资产上撤离,把资金投入政府型基金,Bloomberg的数据显示,政府型基金当周获得净流入1600亿美元。另一方面是高波动率环境下,受到在险价值(VaR)约束的外国银行缩小回购市场的做市规模,相当于在市场最需要流动性的时候,货币市场基金向回购市场的资金供应被切断了,从而引起美元融资冻结(Funding Squeeze)。

2、离岸非美银行(Non-US Bank)抛售在岸美元资产

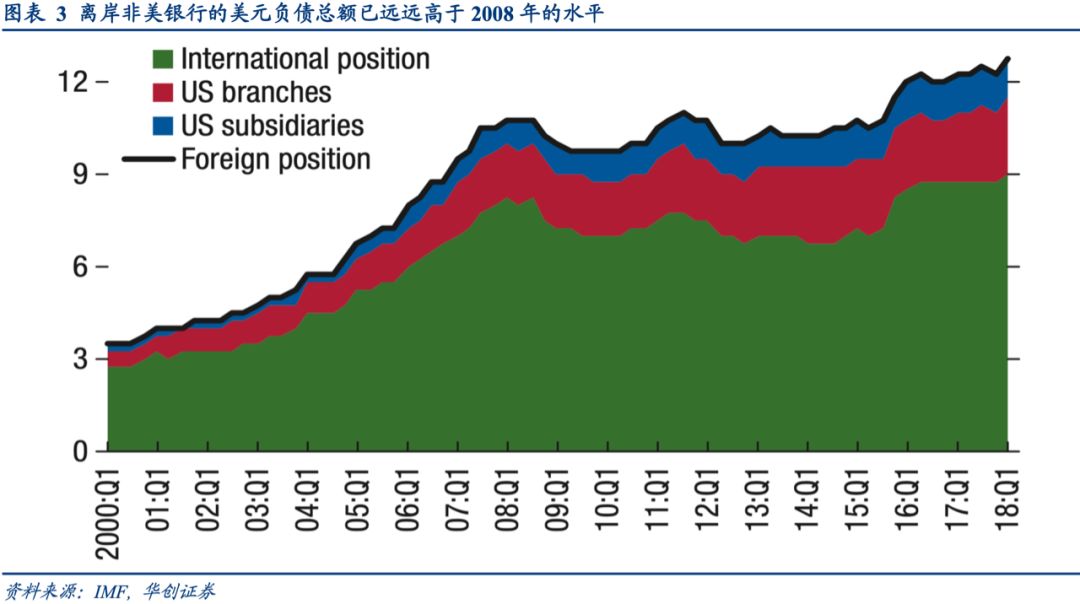

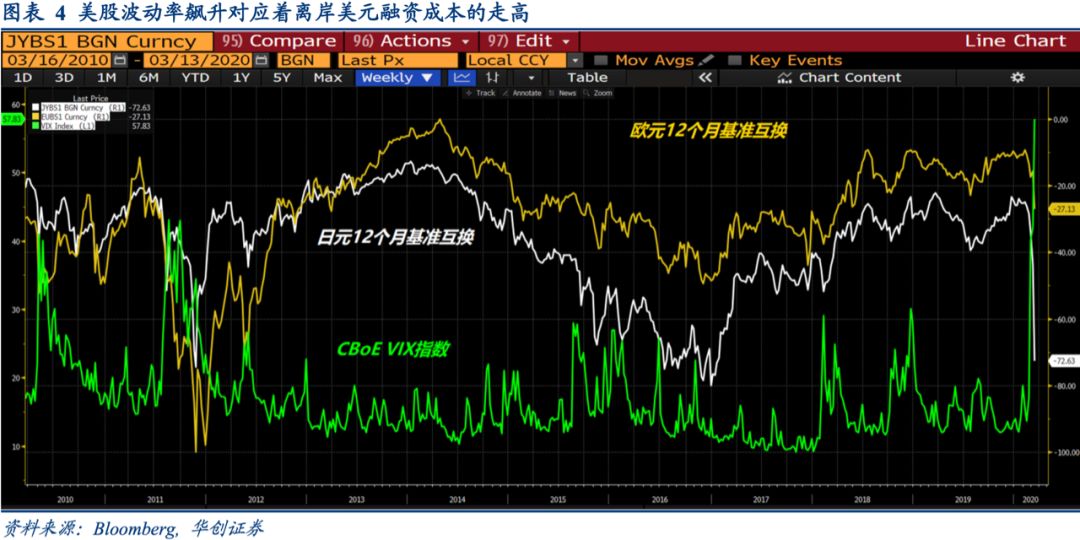

美国境内回购市场冻结,银行机构降低离岸美元互换敞口,Libor-OS利差飙升,日元和欧元的基准互换(Basis Swap)利率走阔,进一步引发离岸非美银行(Non-US Bank)抛售美元资产,原因是这些银行的美元负债和美元资产之间存在巨大缺口,而基准互换正是为美元缺口融资的主要工具。国际货币基金组织(IMF)的数据显示,截止2018年6月底离岸非美银行的表内美元负债高达12.4万亿美元,比金融危机之前高2.4万亿美元;对应的美元资产缺口高达1.4万亿美元,比金融危机之前高4000亿美元;美元缺口占总资产的比例为13%,高于2008年的10%。

由此可见,离岸非美银行(Non-US Bank)是全球离岸美元市场的中介网络。只不过这个网络异常脆弱。庞大美元缺口依赖基准互换(Basis Swap)来维持,只要美国金融市场发生任何风险厌恶事件,最后都会演变成全球性的美元供给冲击。根据国际货币基金组织(IMF)的测算,非美银行所在国与美国的利差、美股VIX指数是对基准互换利率影响最大的两个因子,又因为VIX指数可以影响离岸美元供需两端,所以就成为互换基差的决定性因素。

当VIX指数不断飙升之际,不只是美国境内投资者抛售风险资产,还因为推高互换基差急剧抬高了离岸非美银行的融资成本,这些银行也被迫减持在岸美元资产,VIX指数会被推的更高,催生不断加强的反馈机制。如果考虑到非美银行的美元负债是作为跨境信贷投向全球范围的,上述反馈机制就直接引起全球性的美元短缺。

(二)这次有什么不同

1、当前美元流动性短缺不是2008年的翻版

2008年美元流动性短缺的主因是雷曼兄弟公司破产和货币市场基金挤兑叠加在一起,股票经纪商暴力去杠杆引发美股抛售,遭遇挤兑的优先型市场基金削减离岸美元供应;现在的美元流动性短缺主要是回购,并不涉及金融中介机构的去杠杆问题,而且美国银行机构资产负债表上有1.5万亿超额准备金,整个体系的稳健性比2008年要高。

不过金融市场的脆弱性很明显,主要是面对波动率上升与流动性收缩的反馈机制毫无招架之力,换句话说不是此次美元流动性危机堪比2008年,而是波动率、高频算法以及被动投资主宰的金融市场丧失了应有的弹性。

2、美元流动性短缺能否自我修复

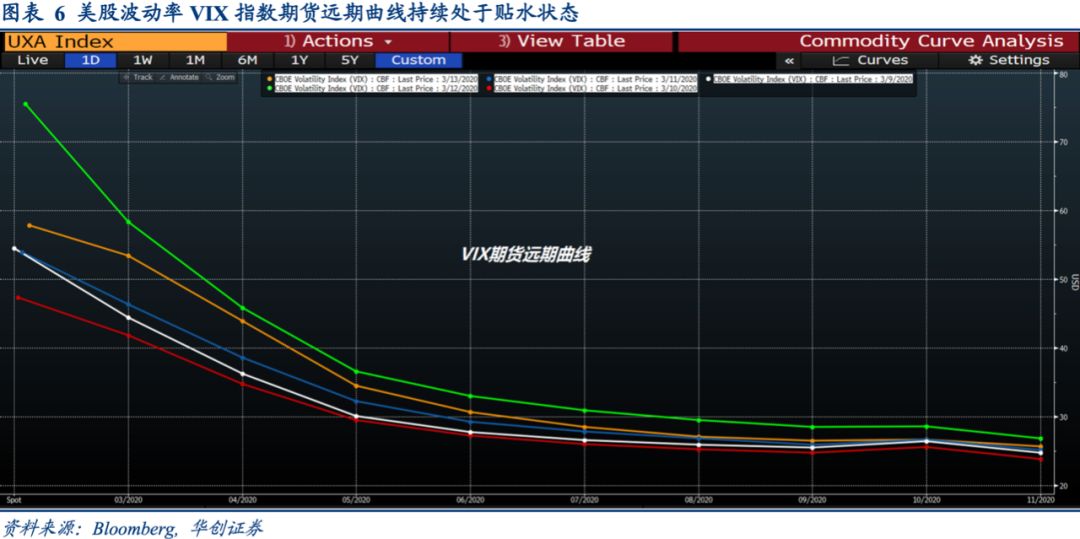

基于对美元流动性短缺成因的分析,VIX指数既能够影响美国回购市场中外国银行的做市规模,又可以影响离岸的基准互换,所以VIX指数的趋势将决定美元流动性短缺自我修复的程度。判断该指数的趋势主要是观察远期曲线的形态,如果VIX期货远期曲线是贴水状态(左边高,右边低),那么短期来说VIX指数将保持升势,反之若是升水状态(左边低,右边高),那么VIX指数就倾向于回落。

截止上周五,VIX期货远期曲线处于贴水状态,美元流动性短缺仍将延续,何时缓解要看其远期曲线形态何时回到贴水状态,下周五3月VIX期货到期,投资者展期(Rollover)会是潜在的转换点。

(三)如何监控美元流动性变化

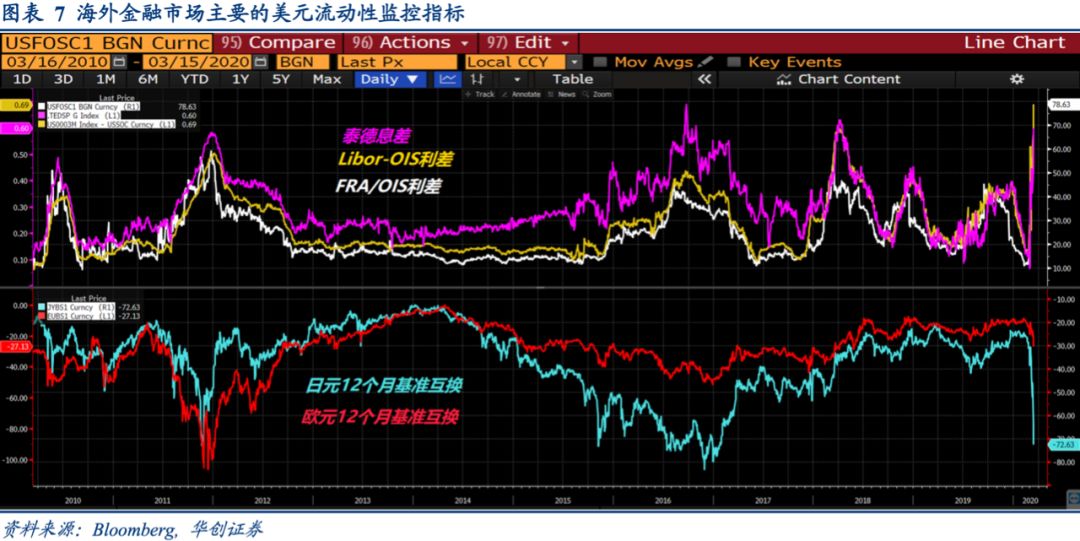

通常来说监控美元流动性变化要分为两个维度: 一个维度是回购市场(Repo Market)和无抵押融资市场(Unsecured Funding Market);另一个维度是境内市场和离岸市场,这两个维度可以组合出多种利差来显示美元流动性变化。

最常用的有以下几种: 远期利率协议与隔夜指数互换利差(FRA/OIS Spread)、伦敦同业拆借利率与隔夜指数互换利差(Libor-OIS Spread)以及泰德息差(Ted Spread);单纯考虑离岸美元流动性的话,前边说过的互换基差(Basis Swap)是主要参考指标。

所有这些指标中FRA/OIS利差是最为市场所关注,远期利率协议(FRA)是对伦敦同业拆借利率(Libor)未来走势的押注,后者是离岸非美银行和企业的离岸美元融资基准,买入这种协议是为了对冲融资利率上行风险。隔夜指数互换(OIS)是以有效联邦基金利率(EFFR)为标的,它是在岸银行间无抵押融资的基准。因为有美联储隔夜回购工具的支撑,隔夜指数互换的风险是要小于远期利率协议的。正常情况下FRA/OIS利差只有10-15个基点,然而一旦企业部门/银行的信用风险上升,这个利差就会快速上升。

(四)接下来美联储会怎么做

从现行的货币政策框架看,除了继续降息以外,美联储大致有三个方向可以发力: 一是加大隔夜逆回购规模,正如纽约联储近期一直在做的,这样做可以缓解回购市场面临的压力,让美债一级交易商降低美债持仓,腾出资产负债表空间增加做市活动,从而改善整个美债市场的流动性;二是美联储降低超额准备金利率,拉长资产购买久期,削弱银行体系对于整个货币市场的流动性依赖,这或许需要美国财政部的配合,增加长久期美债的发行规模,还可以请求国会修改《联邦储备法》,允许美联储扩大资产购买的范围。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP