方正证券:美联储零利率加QE,美股是否继续剧烈波动?

本文来自“ 川阅全球宏观”

美国东部时间3月15日,美联储临时紧急宣布降息100bp,至此联邦基金利率达到0-0.25%,即重回金融危机后的零利率,美联储亦宣布重启QE的计划,表示未来将至少扩大资产负债表7000亿美元。

核心观点

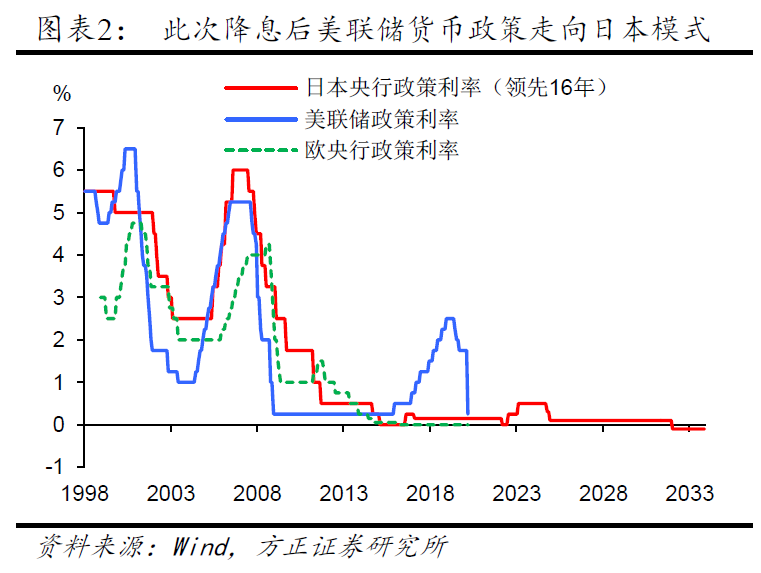

美联储货币政策已走向宽松的尽头。我们在上周六的报告中就提示美联储本周将降息100bp+重启QE,此次美联储的行动与我们的预判完全一致。3月美联储合计降息幅度达到150bp,并且此次QE(5000亿国债+2000亿MBS)有望进一步升至QE3的规模(7900亿国债+8230亿MBS)。如此大的力度在美国历史上从未有过,这也凸显了当前公共卫生事件在美国迅速蔓延可能对经济带来的衰退风险,根据CDC的统计,仅3月1日当天美国新增确诊人数就接近千例,当前在美国蔓延态势已超过中国早期(图表1),按照这个趋势,美国目前离变成下一个意大利只有11天的距离。然而,在此次行动后,美联储货币政策空间已经所剩不多,未来是否会像欧央那样进入日本模式是值得担忧的(图表2)。鉴于美联储已经重回零利率,我们认为未来应对公共卫生事件进一步冲击的重任将不得不落在财政政策上。

财政刺激已经在路上,但其在力度上可能不及市场预期。如上所示,美联储当前的孤注一掷更多是通过提供充足的流动性恢复市场信心,而应对公共卫生事件更有效的手段仍有赖于财政刺激,尤其是当前特朗普要求国会推进的工资免税期(Payroll Tax Holiday),比如如果当前工资税中6.2%的社保税部分可以免除,则可以每月增加美国居民的收入350亿美元,而如果免税期持续至年底,则财政刺激的规模将达到3500亿美元,相当于美国GDP的1.6%。然而,由于国会的民主党人在财政刺激方案上更倾向于提供带薪休假和加强失业保险福利,并且国会将在下周四进入休会期,因此新的财政刺激能否在下周四前出台仍然存疑。我们预计工资免税期以及更大力度的财政刺激落地之前,美国股市将继续剧烈波动。

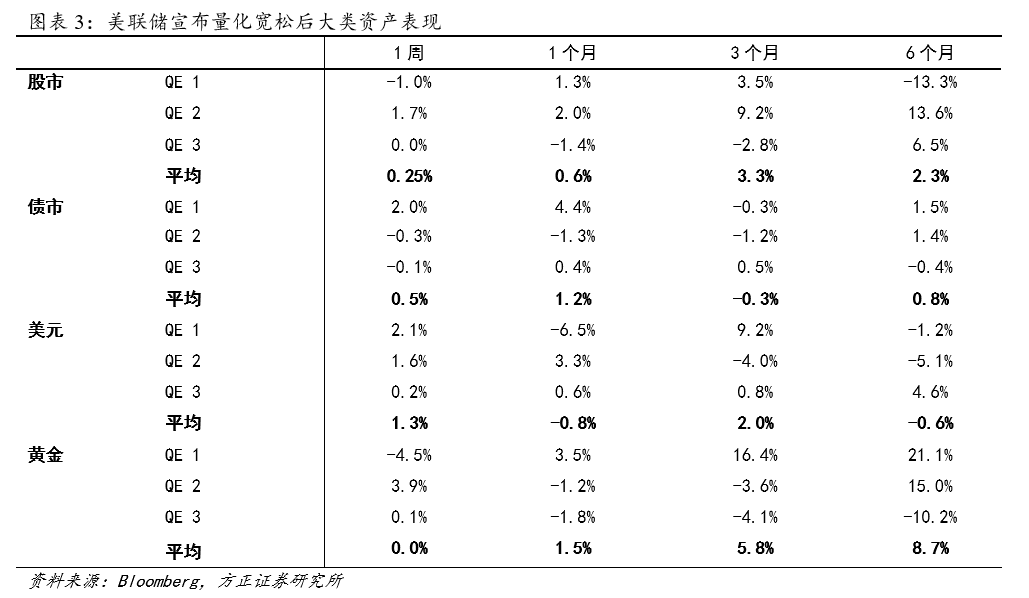

从美联储三轮量化宽松后资产价格表现看,QE对美股价格确有提振作用,黄金受益明显。美联储分别在2008年11月、2010年11月和2012年9月宣布三轮QE,其后大类资产表现分化(图表3)。从三次QE后美股走势看,其对美股价格确有提振作用,特别是2010年QE2后美股上行走势明显。此前三轮QE已将美股推至新高,本次新一轮QE的推出将至少降低市场对美股陷入熊市的担忧。除美股外,黄金是另一值得关注的资产类别,三轮QE后黄金短期震荡,但中长期受益明显。此外,本次QE更多在于释放流动性,而非压低美债长端利率,因此美债流动性问题得到缓解后,利率走势仍将取决于公共卫生事件防控措施是否到位和避险情绪是否得到缓解。本次QE后美联储资产负债表规模占GDP比重将近一步向欧央行靠拢,距离日央行仍有一定距离。

风险提示:公共卫生事件发展超预期,美国国内政策变化超预期,外部冲击超预期

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP