李奇霖:美元流动性问题,可能会造成部分新兴市场国家债务危机

本文源自微信公众号“粤开奇霖研究”。

此前美元大涨、美债美股原油黄金齐跌的组合指向市场在抛售一切资产,追逐现金,全球金融市场似乎出现了流动性危机。现在,在美联储和美国财政部的共同应对下,美股急跌之势似乎暂时止住了,但美元指数依然在继续飙升,市场对美元流动性的追逐依然还在。

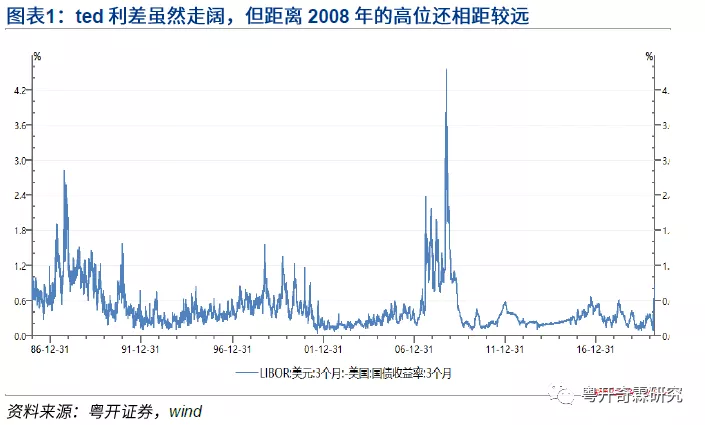

从美国回购市场的代表利率SOFR(有抵押的回购利率)仍然处于低位、TED利差(3Mlibor-3M美债)虽然走阔,但距离2008年的高位还相距较远来看,金融市场还没有出现全局性的系统性风险,我们还没有看到之前2008年金融危机时期一样的流动性崩塌状况。

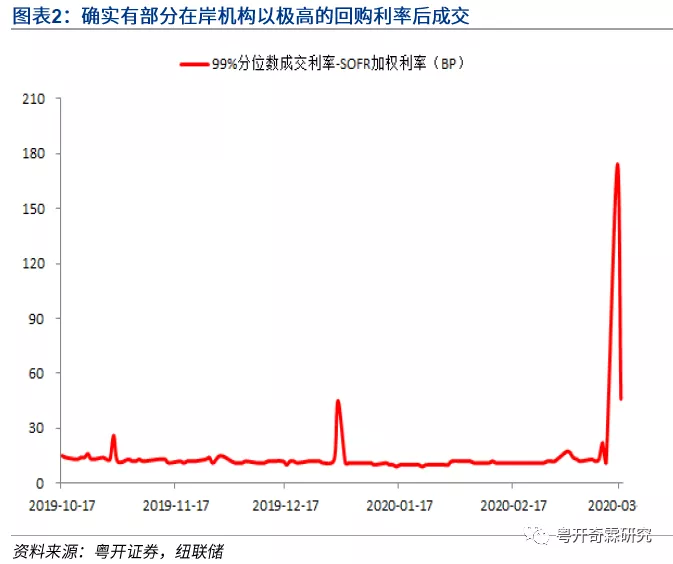

但是,如果仔细看这周前几天SOFR的加权利率和分位数,我们可以发现SOFR的加权利率受益于降息与联储投放流动性,虽然已经下降到了0.26%和0.54%,但最高的(99%分位数)回购借贷利率一度飙升到了2%的高位。这说明,美国在岸市场,此前确实有部分金融机构加杠杆借贷美元比较困难,货币市场出现了局部的结构性流动性紧张。

是哪一环出现了问题,造成了美元大涨,回购市场结构性紧张呢?有三个猜想。一是美国的广义基金(如共同基金、对冲基金),即买方机构的流动性出现了问题。

公共卫生事件扩散带来的不确定性和被动投资大肆盛行被动止损造成的踩踏使美股持续大跌,让广义基金旗下的基金产品净值出现了比较大幅度的回撤,在杠杆交易的情况下,这些基金产品持仓产生的大幅亏损,使其保证金不足,它们需要补充保证金,需要流动性补充。

同时,由于前期原油的大跌与基金净值的大幅回撤,中东石油输出国的主权财富基金有赎回基金产品补充他们国内现金流和财政资金的诉求,其他投资者在目睹基金产品的策略失效,净值出现大幅回撤后,也同样会有赎回的想法。

两者叠加给基金产品带来的流动性压力,使基金:1)抛售具有流动性的资产应对,其中就包括了黄金期货与美债,造成风险资产跌势加剧,避险资产也跟随大跌;2)继续抵押手中能够抵押的债券或其他资产滚动借贷,在回购市场上补充资金。

但在金融市场上,金融机构历来是风险规避,明哲保身的。在一切没有任何问题的情况下,只要价格合适,拆借回购交易水到渠成。但如果交易对手方存在流动性问题,亟需现金,拆借回购存在违约风险,那么交易大门直接关闭,雪上加霜;要么资金拆入方需要给拆出方极高的风险溢价补偿,这也就导致了美国在岸回购市场会出现部分极高的回购成交利率。

另外,在公共卫生事件的影响下,美国高收益债的价格大跌,高收益债的信用利差大幅走阔,尤其是能源、航空等受公共卫生事件和原油大跌影响严重的企业。如果高收益债基金在低回购利率环境下加了较高的杠杆,那么同样,在手中握有大量类似于“定时炸弹”一样的资产的情况下,资金拆出方会非常谨慎,也会要求非常高的风险溢价。

这种状况其实有点类似于2019年二季度,包商银行事件出现后,流动性总体充裕,但广义基金尤其是中小券商资管很难找到交易对手方,非银拆借回购利率非常高,银行间市场出现流动性分层现象。

二是美国的企业部门现金流出现了问题,企业部门在备付美元现金,寻求流动性。

公共卫生事件本身会使企业的经营性现金流出问题,为了过冬,尽可能的备付美元现金是企业可能采取的对策。

金融市场上,由于担忧企业的现金流出问题,金融机构的风险偏好收缩,被广泛用于补充营运资金的商业票据发行困难,企业融资现金流也出现了问题,这进一步加剧了企业的恐慌,使其加速抢夺备付美元现金。最近一段时间,像波音一类的企业开始大幅提取银行授信的信贷资金,可能是个间接的例证。

(随着美联储推出商业票据融资便利机制,由美联储直接为企业提供短期流动性,企业层面的流动性问题可能会得到部分缓解。)

三是离岸的非美金融机构,其美元资产与负债经过过去十年的累积,本身存在巨大缺口,在全球追求现金的恐慌情绪中,这种缺口的存在使美元需求被放大,离岸市场出现美元荒。

在2008年金融危机后,由于欧洲日本等经济体接连进入负利率,资产收益率不断走低,而美国逐渐退出非常规的货币政策状态,美债、美元信贷等资产的收益率居于高位,非美金融机构更倾向于投资并持有美元资产,这导致2008年后非美金融机构的美元资产规模出现了大幅扩张。

但负债端,离岸的非美金融机构获取美元负债的难度却在上升。通常,离岸非美金融机构获取美元流动性,会采用拆借回购、发行商业票据(CP)/存单(主要由优先型货币基金(prime fund)购买),或通过交叉货币基差互换(XCCY basis swap)与外汇互换(Fx swap)融入美元等方式。

2014年后,随着美国货币基金改革,将优先货币基金改革成为浮动净值产品,优先货币基金的规模大幅收缩,利用CP/CD融资的难度加大,离岸非美金融机构尤其是保险公司等非存款类机构,要更依靠互换工具来融入美元,再加上美联储逐步退出QE并加息,美元负债显得更为稀缺。

体现在基差互换交易中,是美元基本一直处于强势货币的地位,EUR-USD basis和JPY-USD basis一直为负。

(交叉货币基差互换交易,可以看做一方质押一种货币去融入另一种货币的交易。)(比如以EUR/USD交叉互换为例,持有欧元的A与持有美元的B,双方按即期汇率进行简单的货币互换,且利用货币互换融入美元的A需要定期支付给B,按Libor计算的利息,而融出美元获得欧元的B需要定期支付给A,按Euribor计算的利息。如果美元更为抢手,那么融出美元的B支付给A的Euribor会再减去一定的利率,这个被减去的利率即是基差basis,basis越小说明美元越稀缺。)

这一次,由于公共卫生事件带来的资产下跌与恐慌情绪,作为基差互换交易的重要交易对手方,资管、外储机构(新兴市场)与货币基金等美元融出方自身面临流动性的问题,面对着离岸非美机构的巨额美元需求自然难以呼应,EUR-USD基差和JPY-USD基差因此跌入更深的负值区间。

当然,在全球追逐美元的过程中,肯定也有部分机构出于避险和对冲目的主动去做多美元,进一步推升了美元指数,加剧了市场对美元荒的担忧。

如果以上三个猜想属实,那么至少现在来看,这一次的流动性危机还不能称之为金融危机。

金融危机是流动性全盘性的崩盘,是金融中介机构(重资本的金融机构,比如商业银行)的资产负债表出现了问题,使金融中介机构面临着破产或重组,拖累整个金融体系,出现系统性风险。

这一次:第一,仅是买方机构和离岸美元的流动性出现了问题,美国银行体系至少在目前来看,依然稳健;

第二,美联储应对及时,在快速降息、推出大规模的回购与资产购买计划投放流动性后,又接连推出了CPFF和MMLF等工具稳定居民和企业部门的信贷,并与海外九家央行进行掉期交易,缓解全球美元的融资困难。

现在已经投放的流动性传导至广义基金救市的效率虽然较低,但困难总比办法多,若流动性问题一直持续,不排除美联储继续推出其他举措来对症下药。

当然,如果公共卫生事件冲击持续超预期,美国出现了大规模的失业,居民贷款或企业贷款出现了大规模坏账,美国的房地产市场再次崩盘或者企业债务大规模违约,那么现在尚且稳健的银行体系后面可能也难以独善其身。但这一点至少在目前,还没看到。

现在需要警惕的是部分新兴市场国家货币错配的风险。据国际金融协会的数据统计,在爆发后,新兴市场45日内流出资金规模已经超过300亿美元。

如果美元流动性问题一直不能得到有效解决,美联储掉期交易的央行范围没有进一步扩大,那么,那些不在美联储掉期交易范围内、货币错配严重、外债规模高、美元外汇储备保护又较薄的新兴市场国家可能又要再次被屠戮,公共卫生事件带来的次生风险可能要再加上一个新兴市场国家的债务危机了。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP