国泰君安:云业务逆市中保持高增长,维持金蝶国际(00268)“增持”评级

本文来自微信公众号“计算机文艺复兴”,作者:徐紫薇。

1.云业务高速增长打消市场对大环境的担忧

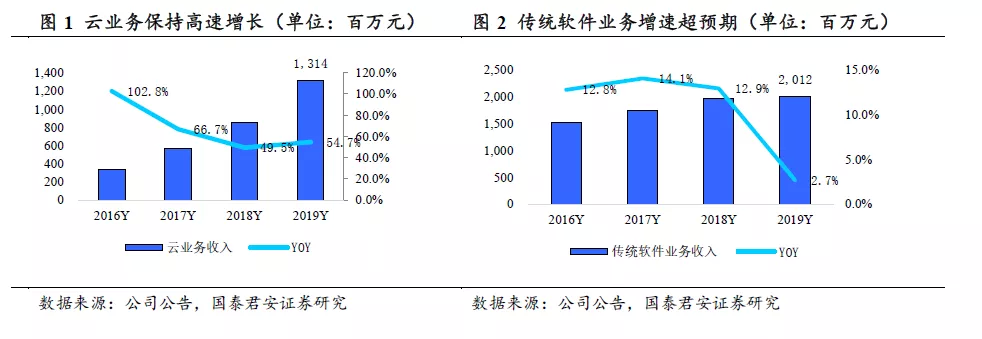

金蝶国际(00268)2019年实现营业收入33.26亿,同比增长18.4%;其中云业务实现收入13.14亿,同比增长54.7%,占收入比重39.5%;传统软件相关业务实现收入20.12亿,同比增长2.7%;均略超市场预期。公司云业务的高速增长打消了此前市场对经济下行影响公司业务的担忧,且公司面向中小企业的传统软件业务K/3和KIS在2019年分别实现了8%和11%的同比增速,超出市场预期;EAS受到公司在大客户大力推行金蝶云苍穹的影响,2019年收入相比于2018年同期下滑了3%,整体传统软件业务增幅超出市场预期。

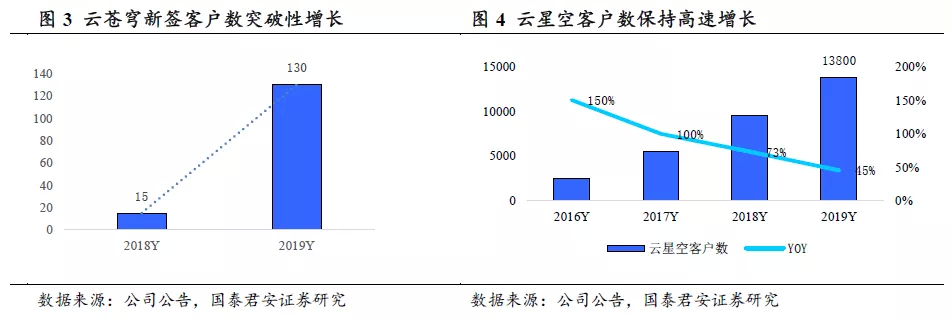

金蝶云苍穹突破性增长,2019年新增130家客户。云苍穹是公司面向大型企业推出的新一代产品,在2019年获得了大量大型企业的认可,累计签约客户达145家,2019年签约合同超过2亿元,实现收入约6000万元。在云苍穹的客户中,87%的客户使用云平台,仅33%的客户使用了其中的财务云服务,反应了客户对苍穹云平台的认可,也说明了未来各项服务模块的渗透率仍有很大的提升空间。公司可以在苍穹云平台的基础上,叠加公司核心SaaS服务模块,联合ISV伙伴向客户提供更多云服务,提升单个客户的价值量。

破釜沉舟,全力推动云星空业务高速增长。金蝶云星空在2019年继续保持高速增长,根据估算预计2019年实现收入约9亿元,实现盈亏平衡;云星空累计客户数13800家,同比增长45%。公司面向中小企业的云ERP产品和客户服务经验已积累较大的市场优势,目前云星空收入中90%收入来自新客户,2020年开始公司将停止K/3、KIS等传统ERP产品的新签销售,全力推动客户转向云星空,将驱动云星空继续保持高速的增长。

2.公共卫生事件对公司全年业绩影响有限

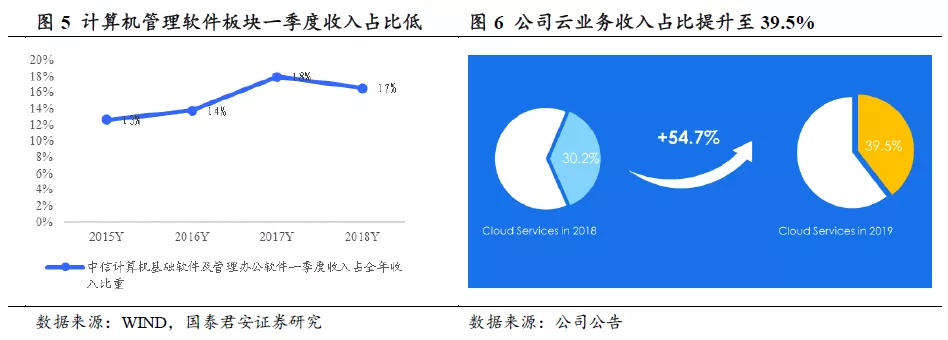

由于春节和企业采购习惯等因素,计算机企业通常在第一季签约数量较少,占全年业务量比重低,并且大量运维和更新工作均能线上交付,因此受此次卫生事件影响较小。根据wind的数据,过去4年中,中信计算机板块基础软件及管理办公软件企业一季度收入占全年收入比重均不超过20%。

云业务模式下客户粘性高,可实现在线运维和更新升级,能够更好抵御疫情的冲击。2019年公司云服务收入已占全部收入的39.5%,预计2020年云服务收入占比将超过50%,公司全年业绩受疫情影响有限。

3. 盈利预测与估值

维持增持评级,提高目标价至11.6港元。因公司将暂停K/S、KIS等传统软件产品的新客户销售,我们下调公司2020-2022年EPS至0.11元/0.14/0.22元。对公司采用分部估值的方法,预计公司2020年传统软件收入为14.8亿元,按照15%净利率,预计对应的净利润为2.2亿元;预计公司2020年云业务收入为20.6亿元。提高目标价至11.6港元,对应传统软件20倍PE,云业务15倍PS。

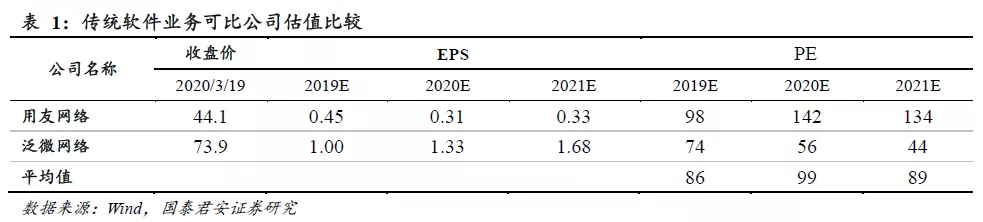

公司所处行业为传统企业管理软件行业,我们选取行业内的用友网络、泛微网络作为可比公司,可比公司2020年平均PE为99倍,考虑金蝶未来几年传统ERP业务将出现下滑,我们给予较大的估值折价,按照20倍PE计算。我们预计公司2020年传统ERP业务的收入为14.8亿元,按照我们预估的15%利润率,预计对应净利润为2.2亿元,传统业务部分合理市值为44亿元。

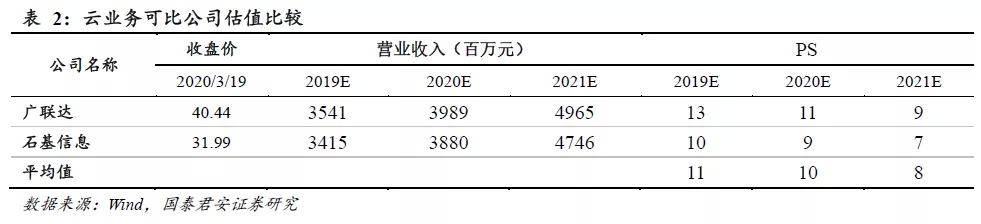

公司云业务可比公司有广联达、石基信息,2020年可比公司平均PS为10倍,考虑公司云业务仍在快速增长,且具备较强的竞争优势,给予一定的估值溢价,按照15倍PS计算,公司2020年云业务收入预计为20.6亿元,云业务合理估值为309亿元。

综合以上估值方法,按照分部估值方法,我们认为公司2020年合理市值为353亿人民币,按照港币对人民币(0.92:1),即合理市值为384亿港币,对应目标价为11.6港元。

4. 风险提示

1) 经济下行风险:经济下行将影响企业盈利能力,影响公司客户IT开支,进而影响公司业绩;

2) 行业政策变化风险:监管政策始终是影响公司及行业的重要因素。监管政策一方面对公司客户的业务开展产生较大影响,并进而影响公司的客户需求和收入来源;另一方面会影响公司对于创新产品、技术的投入力度,影响公司的战略制定和执行。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP