流动性状况尚未完全缓解,信用利差仍在走阔

本文来自中金公司。

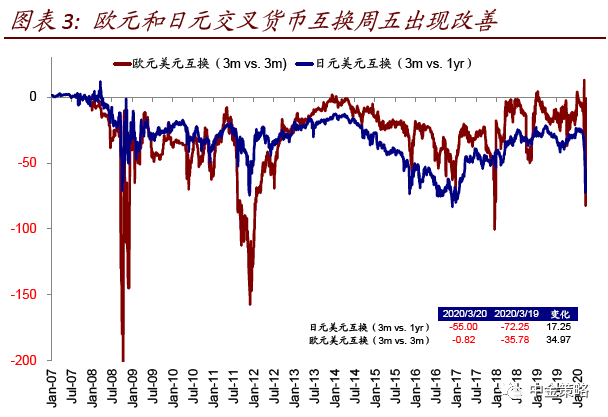

值得警惕的是,美国和全球流动性都一度出现明显紧张情形,直到周四美联储宣布在已有5家央行基础上新增与9家央行临时货币互换安排才有所改善(欧元日元互换利差收窄),一定程度上促成了部分市场的反弹。

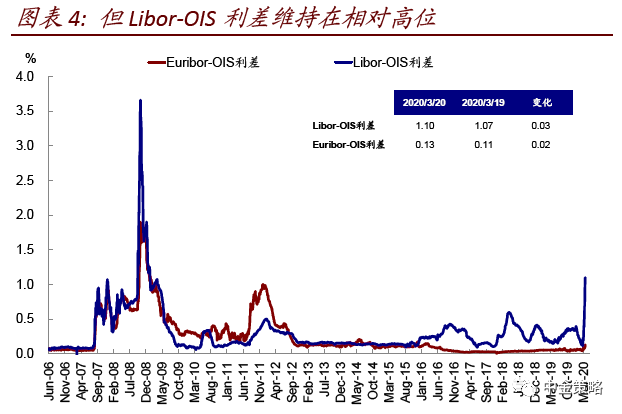

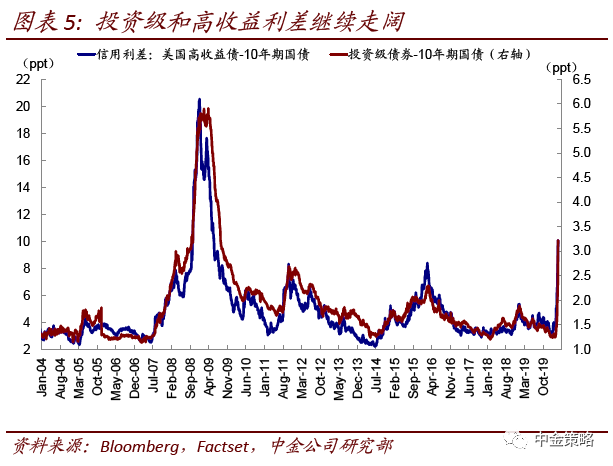

尽管有所改善,但从我们观察的其他多项指标(如Libor-OIS利差、商业票据利差、Ted利差等)来看,流动性性状况还没有得到完全的缓解,而且更值得注意的是,信用利差仍在走阔,特别是投资级利差也在快速“追赶”,这可能也是周五美股收盘依然下跌的原因。

由于金融资产“巨震”的本源是公共卫生事件对各个部门带来的巨大现金流压力,特别是企业部门,进而冲击股票和信用市场,因此不解决信用冲击就无法从本质上解决流动性问题,而货币当局的流动性投放在应对信用冲击上治标不治本,无法实现有效的信用下沉,除非能够直接购买信用债。除此之外,财政纾困也是有利措施,而有效防控公共卫生事件才是解决所有现金流问题的源头和本质。

市场焦点:市场巨震,流动性趋紧;信用利差走阔,盈利快速下调

上周全球市场又经历了较大的动荡。虽然美联储周日下午紧急决定降息100bp至零利率并推出包括7000亿美元QE等一系列“危机式”的政策应对组合包(《美联储紧急政策组合:特殊环境下的“危机式”应对》),但美股市场周一依然大跌12%,成为上第三大的单日跌幅,也是1987年10月19日以来最大单日跌幅,两周之内四次熔断,创下多项记录。

值得警惕的是,美国和全球流动性都一度出现明显紧张情形,如美元指数大幅走强至103,10年美债利率一度快速升至1.3%附近,全球股债和货币市场基金均出现资金流出。美元流动性明显紧张在扰动美股的同时,给全球其他市场都带来很大压力,主要新兴市场汇率均大幅贬值,其中墨西哥和俄罗斯贬值幅度都在~10%,同时资金也大幅流出,IIF的数据显示新兴市场股债流出幅度已经超过2008年水平,这一情形直到周四美联储宣布在已有5家央行基础上新增与9家央行临时货币互换安排才有所改善(欧元日元互换利差收窄),一定程度上促成了部分市场的反弹。

尽管有所改善,但从我们观察的其他多项指标(如Libor-OIS利差、商业票据利差、Ted利差等)来看,流动性性状况还没有得到完全的缓解,而且更值得注意的是,信用利差仍在走阔,特别是投资级利差也在快速“追赶”,这可能也是周五美股收盘依然下跌的原因。

那么为什么美联储在采取了诸多流动性投放措施(如CPFF、PDCF、MMLF等),依然没能有效缓解这一情形?由于金融资产“巨震”的本源是公共卫生事件对各个部门带来的巨大现金流压力,特别是企业部门,进而冲击股票和信用市场,因此不解决信用冲击就无法从本质上解决流动性问题,而货币当局的流动性投放在应对信用冲击上治标不治本,无法实现有效的信用下沉,除非能够直接购买信用债。除此之外,财政纾困也是有利措施,而有效防控公共卫生事件才是解决所有现金流问题的源头和本质。

上周需要重点关注的异常点如下,整体情况请参考正文中的梳理。

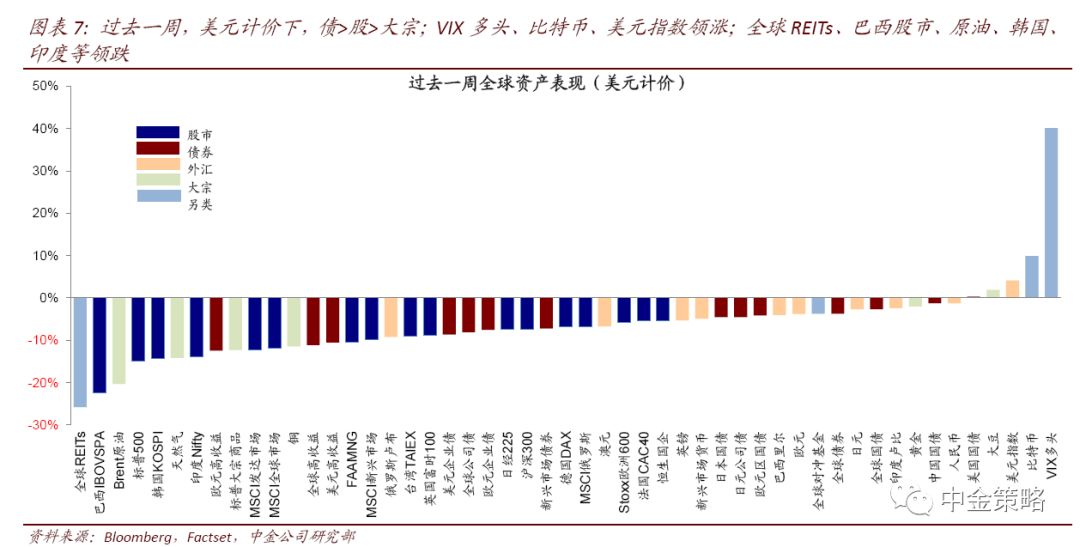

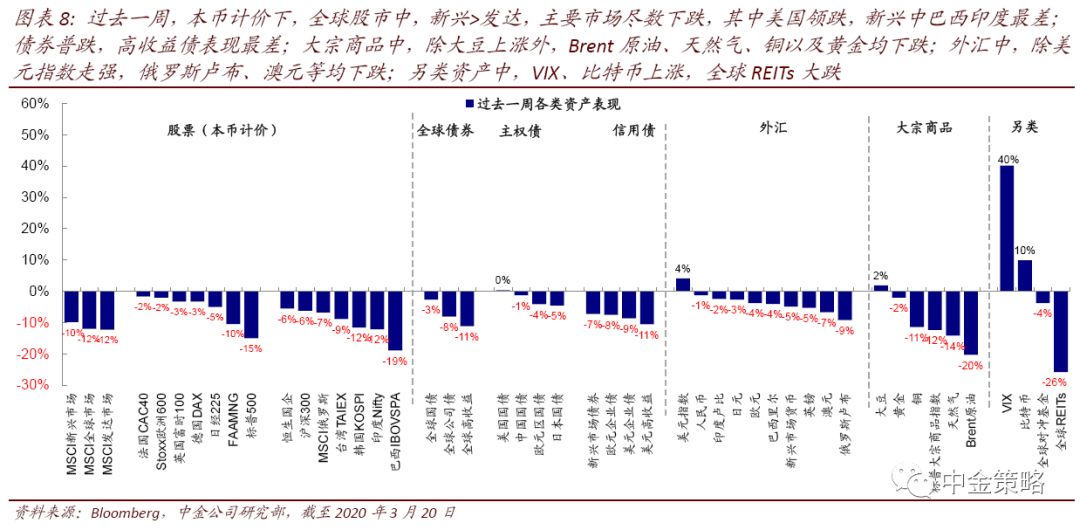

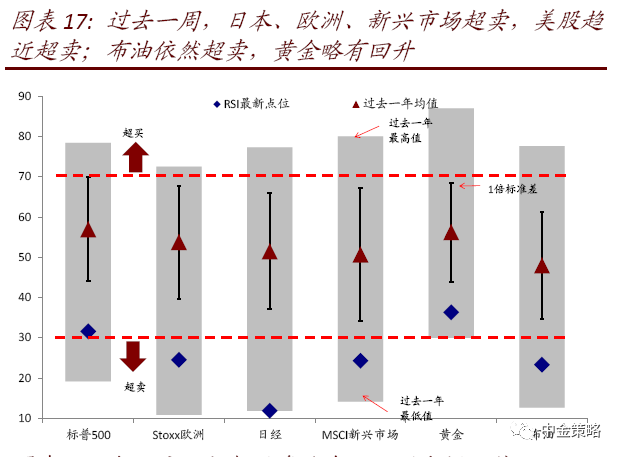

资产表现:债>股>大宗;股市大跌,信用利差走阔;利率一度抬升,美元走强。美股周一创1987年以来最大单日跌幅。流动性趋紧。值得注意的是,投资级和高收益信用利差均继续走扩。

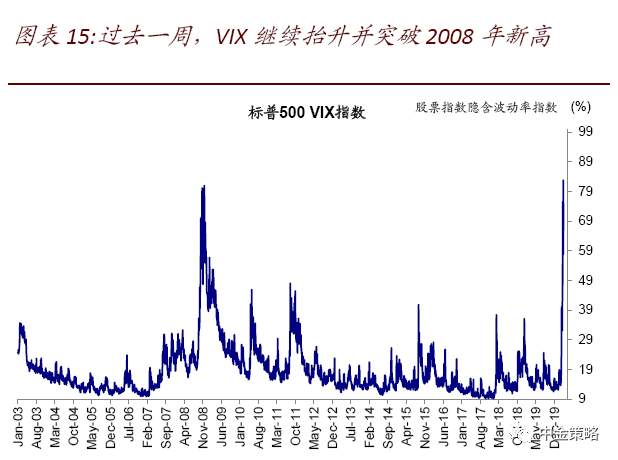

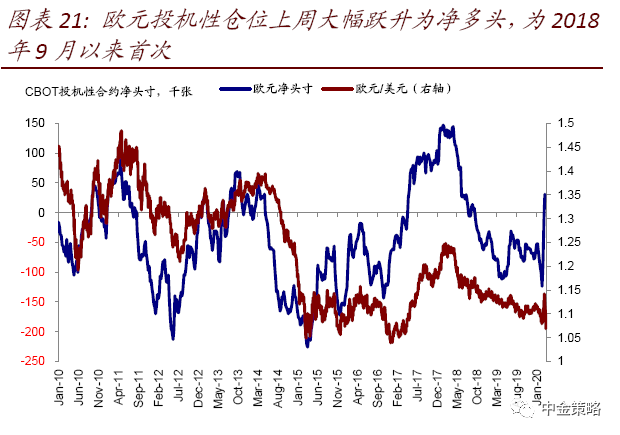

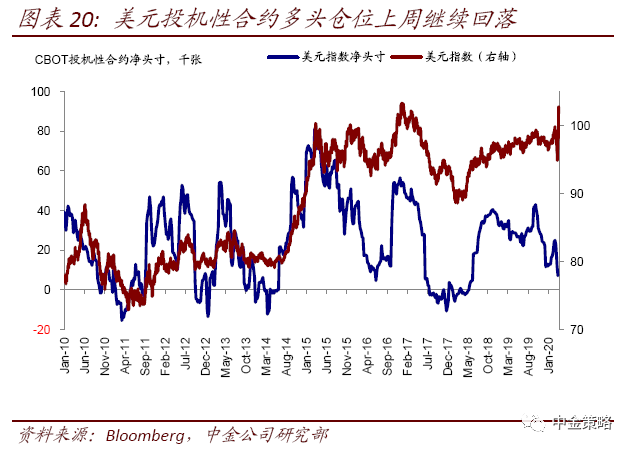

情绪仓位:VIX新高,美股空头增加;美元多头减少,欧元多头激增。VIX一度超过2008年高点,美股空头仓位增多。虽然美元走强,但美元多头仓位减少,欧元多头激增,2018年9月首次转为净多头。

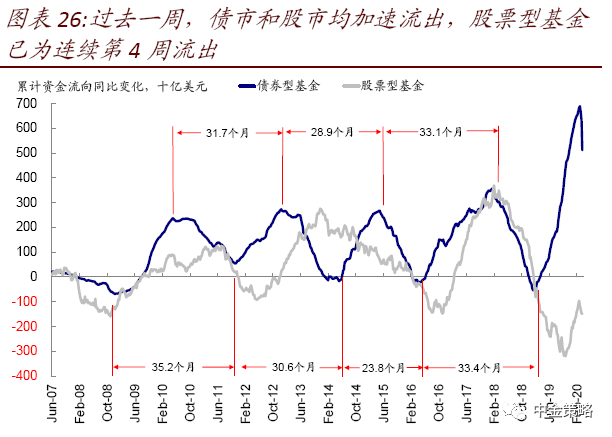

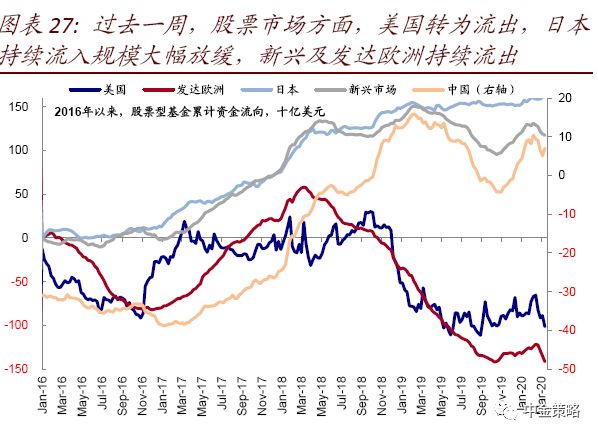

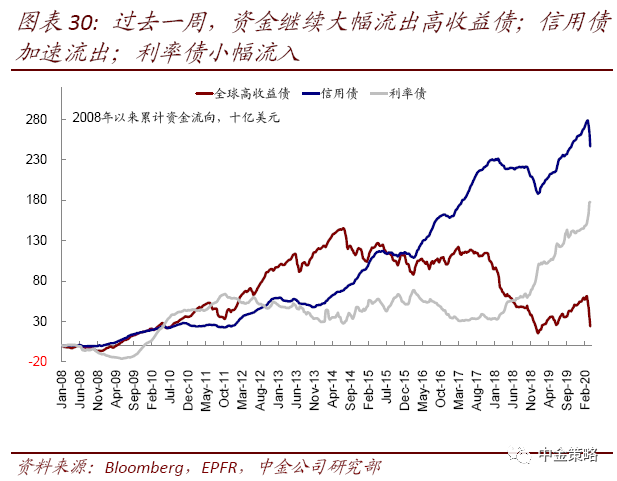

资金流向:金融条件收紧;资金普遍流出。各市场流动性均趋紧,股债均流出、且债市流出加速。高收益债基金继续流出。

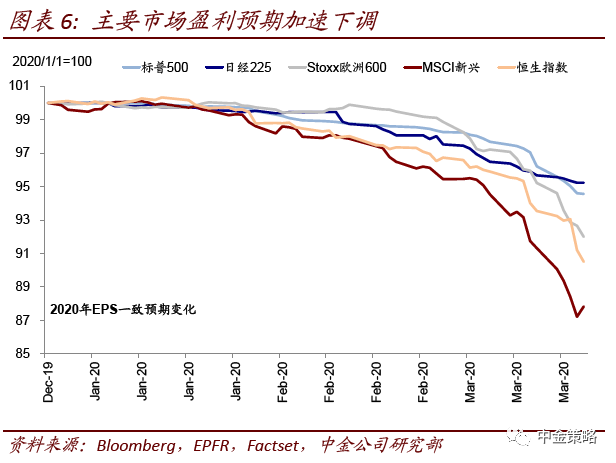

基本面与政策:美联储紧急降息至零利率;盈利预期大幅下调。美联储上周日紧急降息并推出QE等一系列措施,如CPFF、PDCF、MMLF等。主要市场盈利情绪均大幅恶化、且盈利预期下调加速。

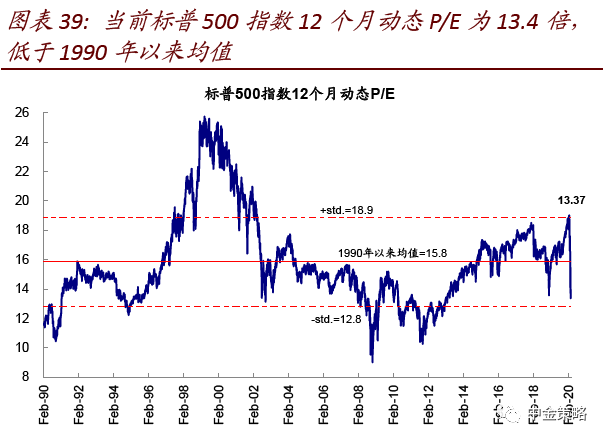

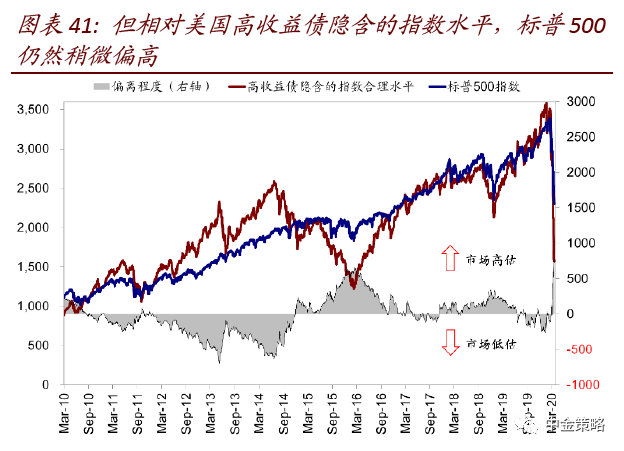

市场估值:主要市场估值大幅回落。美股12月动态估值为13.4倍,明显低于历史均值15.8倍,且低于我们股权风险溢价测算的水平。其他各大市场的估值也已远低于历史均值-1倍标准差。

重要事件:海外公共卫生事件继续扩散;全球央行和政府采取多项应对措施

海外公共卫生事件加速恶化。过去一周,海外地区公共卫生事件继续扩大,全球累计确诊人数超过29.7万人,较上周扩大一倍,死亡1.3万人。具体而言:截至21日,1)日本:日本总确诊人数已达1003人(不包括“钻石公主号”邮轮感染病例),增长速率进一步放缓。2)韩国:韩国累计确诊病例达到8799例,增速较上周大幅下降。3)意大利:意大利累计确诊病例超过4.7万例,呈指数上升趋势。4)伊朗:截至13日,伊朗确诊的病例累计超过1.9万例。5)美国:已确诊超过1.7万例病例,死亡超过200人。6)西班牙:西班牙确诊人数共约2万人,死亡超1000例。7)法国:确诊人数共1.2万人,死亡450例。8)德国:确诊人数1.4万人,死亡20例,死亡率较低。

全球主要央行和政府继续出台多项措施以应对公共卫生事件带来的经济压力和市场动荡。

1)美国:货币政策方面,美联储上周日下午再度紧急推出一系列货币政策的组合包,包括:大幅降息100bp至零利率(0~0.25%)、来几个月至少购买7000亿美元资产(包括5000亿美元国债和2000亿美元MBS),降低其他与其他几大央行的美元流动性互换利率(降低美元流动性互换协议25基点,为OIS-25bp)、降低贴现窗口利率(美联储给主要金融机构的贷款利率)150个基点许银行动用其资本和流动性缓冲、降低存款机构的准备金要求至零等等。尽管市场已经计入降息预期,但这一举措的时点和力度都超出了投资者的预期。

在随后的几天内,美联储继续推动一系列流动性投放举措,如重启商业票据融资便利(CPFF)以缓解家庭和企业端的信用紧缺问题,这一工具将允许美联储直接向信用良好的家庭、个人和企业发放贷款;一级交易商信贷便利(PDCF);货币市场基金流动性便利(MMLF);购买市政债;并在目前5大央行基础上,进一步与9家央行临时进行货币互换安排以提供美元的流动性[2]。

其他政策方面,白宫发布一系列措施以减轻病毒爆发带来的影响,或将推出1.3万亿美元的经济刺激政策,内容将包括减免工资税、对航空业和旅游业的支援等;同时,参议院正在讨论一项议案,这一议案将为每个成人发放1200美元、每个儿童发放500美元的补助;

2)欧央行推出7500亿美元的资产购买计划,并称若有需要会进一步扩大这一计划的规模。

3)新西兰、墨西哥、泰国、澳大利亚、英国、菲律宾、挪威等国央行本周均宣布降息。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP