东吴证券:19下半年恒安国际(01044)经营环比大幅改善,电商渠道维持高增

本文来源微信公众号“轻饮可乐”,作者东吴证券分析师史凡可/马莉傅/嘉成。

投资要点:

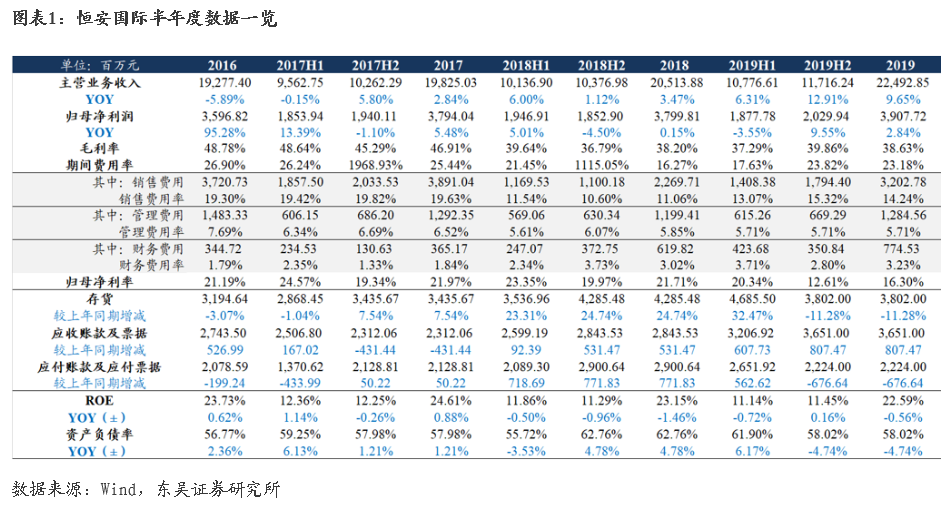

恒安国际(01044)发布19年年度报告:报告期内实现收入224.93亿元(+9.65%);归母净利39.08亿元(+2.84%);其中19H2实现收入117.16亿元(+12.91%);归母净利20.30亿元(+9.55%),环比H1增速显著改善。报告期内,公司累计回购股份数214.6万股,支付总金额1.22亿港币。此外公司宣布派息计划,股息为每股人民币1.00元(去年同期派息每股1.00元),派息率为30.44%。

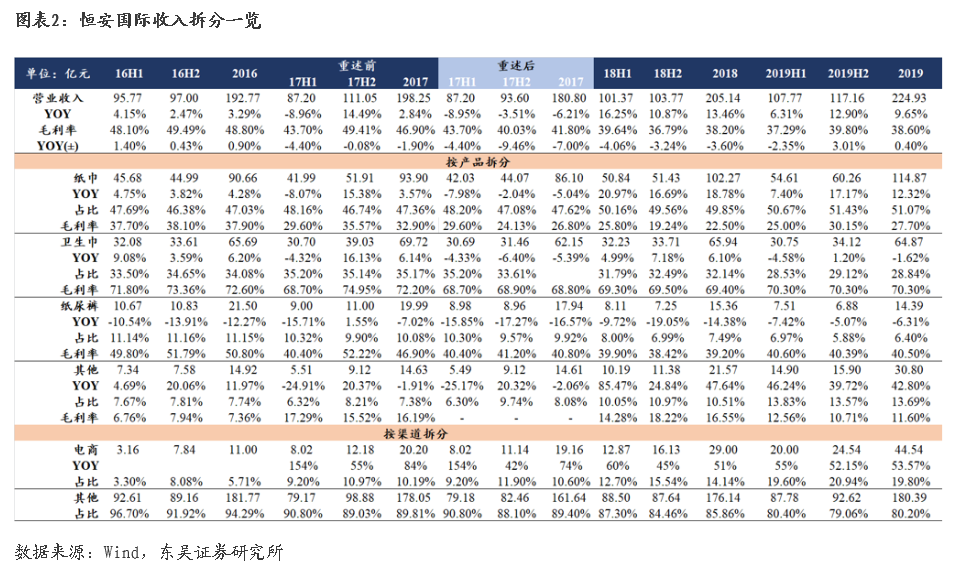

纸巾19H2实现17.17%同比增速,卫生巾重回上升通道:分业务看,(1)纸巾19年营收114.87亿(+12.32%),其中19H2增长17.17%(19H1增长7.4%),我们认为主要得益于其电商渠道和中高端新品“竹π”发力;(2)卫生巾19年营收64.87亿(-1.62%),其中19H2增长1.2%(19H1下滑4.58%),预计系公司下半年中高端品牌Space7销售较好以及线上线下防窜货的举措收效所致;(3)纸尿裤营收14.39亿(-6.31%),销售跌幅收窄(18年为-14.4%),其中细分品类成人纸尿裤实现营收2.23亿元(+27.2%),期内公司在东南亚市场合作养老院开拓顺利、中高端产品Q•MO增长达70%;(4)其他产品营收30.80亿(+42.80%),其中原材料贸易销售收入增长58.7%(估计其规模接近20亿),声科集团收入2.44亿(+21.17%),皇城集团收入4.46亿(+5.05%)。

电商渠道维持高增,产品组合持续升级:期内公司电商销售额44.54亿元(同比+54%,其中19H2+52%),整体销售占比升至19.8%(+5.4pct),其中纸尿裤业务的电商占比超过40%(收入同比增长10%);期内公司主要品牌如七度空间、心相印及“Q • MO”均已开设官方旗舰店,与各大知名电商平台合作,同时通过零售通及新通路等平台拓展客源。此外,公司期内加大对中高端新产品的推广宣传,卫生巾高档品牌Space7系列、升级纸巾品牌茶语思享系列和竹π、纸尿裤中高端新品Q • MO和小轻芯均贡献较大增长,公司整体产品结构、价格矩阵更加丰富。

原材料价格低位叠加产品结构升级,盈利能力提升:期内公司综合毛利率升至38.6%(+0.40pct),提升幅度较小主要系低毛利率的原材料贸易销售占比提升所致,但三大主业的盈利能力均有显著提升:(1)卫生巾受益于高端品牌占比提升,毛利率小幅上升至70.3%(+0.90pct);(2)纸巾的原料木浆价格19年回落幅度较大,且高利润的湿巾增长较快(同比增速21.2%)、占比提升,带动纸巾毛利率同比提升5.2pct至27.70%,其中19H2达到30.15%;(3)纸尿裤受益于高端产品占比提升及石化原料成本下降,毛利率提升至40.5%(+1.30pct)。20年伴随原料价格延续弱势、公司高毛利产品占比提高,整体盈利能力仍在上行通道。

广告宣传费用投放力度加大,存货周转加速:报告期内公司由于配合高档及新产品的推出,加大品牌宣传力度, SG&A费用率达到19.95%(+3.04pct),其中推广及分销成本32.03亿元(+41.11%)。期末公司账上存货38.02亿元(较期初-4.83亿),存货周转天数同比减少4.24天至107.04天;应收账款及票据36.51亿元(较期初+8.08亿),应收账款周转天数上升6.83天至52.70天。综合来看,公司期内销售净利率25.25%(-1.21pct)。

多品类共驱成长,卫生品龙头稳健增长:公司在国内纸巾、卫生巾、纸尿裤三大领域均保持龙头地位,其卫生巾护城河深厚、盈利能力强、并推出更多女性健康个护产品,纸巾业务短期受益于浆价下行、中长期电商&中高端产品将持续保障份额增长,纸尿裤业务有望通过高端品奇莫及东南亚布局(成人纸尿裤)迎来转机。整体来看,我们认为公司综合实力强、中长期具备稳定成长的实力。

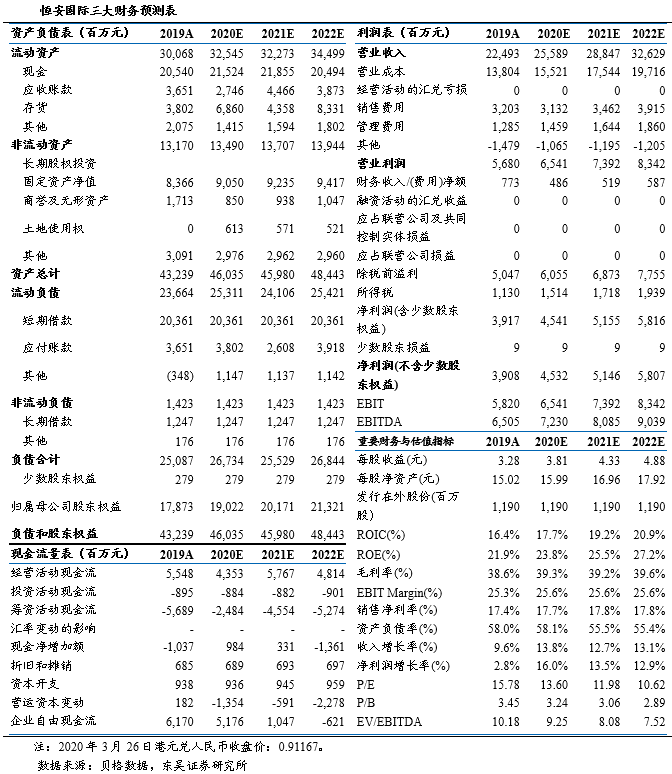

盈利预测与投资评级:预计2020-2022年公司营收分别为255.89亿、288.47亿、326.29亿,同比增速分别为13.8%、12.7%、13.1%,归母净利润分别为45.32亿、51.46亿、58.07亿,同比增速分别为16.0%、13.5%、12.9%。当前股价对应20-22年PE分别为13.60X/11.98X/10.62X,维持“增持”评级。

风险提示:上游原材料价格波动,高端产品推广不及预期

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP