智通财经APP

下载智通财经APP

工商银行(01398)2019年报点评:客户基础稳定增长,盈利能力有所回落

作者:

国信证券

2020-03-30 10:53:22

工商银行披露2019年报。

本文来自微信公众号“国信金融研究”,文中观点不代表智通财经观点。

1事件

工商银行(01398)披露2019年报。

2点评

客户基础稳定增长

2019年末工行个人客户数6.50亿户,同比增长7.1%;其中个人贷款客户数1401万户,同比增长5.4%。期末个人客户金融资产14.6万亿元,同比增长8.1%。期末公司客户810万户,较年中增加47万户,对公结算账户数944万户,较年中增加46万户,增量变化不大。

盈利能力有所回落

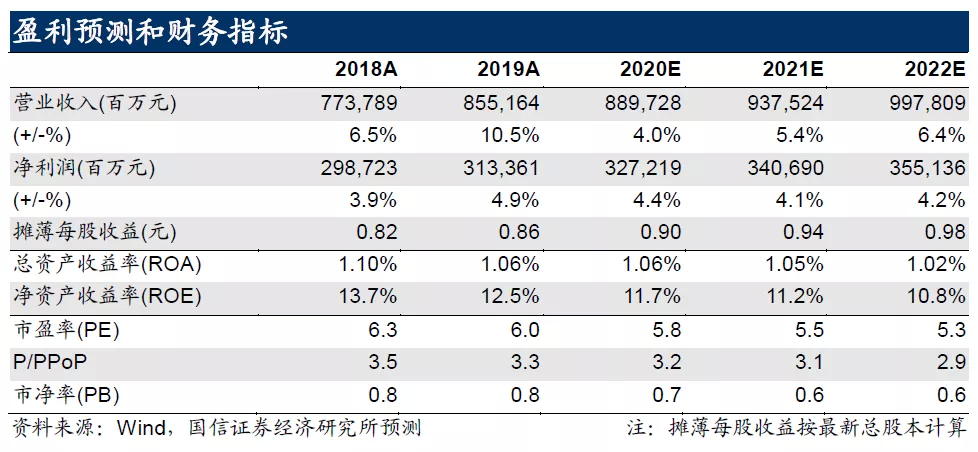

2019年归母普通股东加权平均ROE同比下降0.7个百分点至13.1%。ROA同比下降4bps至1.06%。从杜邦分析来看,ROA下降的主要原因是净息差下滑。

净息差下降

全年日均净息差同比下降6bps至2.24%。资产端来看,全年生息资产收益率上升3bps,主要是上半年上升较多,而受对公贷款和境外贷款收益率下降影响,下半年生息资产收益率环比上半年下降了9bps。负债端来看,全年计息负债付息率上升11bps,是拉低净息差的主因,主要受存款成本上升拖累。不过公司下半年存款成本环比上半年仅上升3bps,较上半年10bps的升幅明显收窄,且下半年日均存款余额增速也快于上半年,意味着存款压力稍有减轻。我们预计公司今年净息差仍将继续收窄,但压力或主要来自资产端。

资产质量稳定

公司不良率、关注率、不良/逾期90天以上贷款等数据基本稳定,逾期率较年中下降8bps至1.60%,下半年不良生成率同比下降16bps至0.67%。期末拨备覆盖率199%,环比基本持平。资产质量整体稳定,公司贷款投放多为大中型企业,我们预计资产质量后续仍将大致稳定。

3投资建议

公司整体表现符合预期,我们维持其 “买入”评级。

4风险提示

宏观经济形势持续走弱可能对银行资产质量产生不利影响。

(编辑:李国坚)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

工商银行(01398)财报点评:全年业绩增速稳定 拨备覆盖率连续7个季度提升

2020-03-28 17:58

中信证券

工商银行(01398)续聘毕马威华振为2020年度国内会计师事务所

2020-03-27 21:53

张展雄

工商银行(01398)提名沈思连任独立非执行董事

2020-03-27 21:48

谢雨霞

工商银行(01398)决定委任王景武为副行长

2020-03-27 20:13

安琪儿

工商银行(01398)年度净利润增长4.9%至3133.61亿元 每股派0.2628元

2020-03-27 16:53

罗兰

扫码下载智通APP

扫码下载智通APP