广发宏观:欧债危机是如何爆发的?对当下有何启示?

本文来自微信公众号“ 静观金融”,作者:张静静。

投资要点

2011年欧债危机是如何爆发的?

2008年美国次贷危机是欧债危机的导火索,但希腊、爱尔兰、西班牙、葡萄牙及意大利等债务国人口结构和制造业空心化才是债务危机根源。此外,评级遭调降是催化剂,2011年欧洲央行不恰当的加息行为则是压倒债务国的最后一根稻草。在上述因素共振下2010-2012年欧洲爆发主权债务危机并推动了欧元区经济危机,迫使欧洲进行财政货币化。

欧债危机是如何化解的?

欧央行给予财政货币化支持、EFSF及IMF作为最后担保人提供贷款缓冲化解各国债务的短期风险;财政赤字和债务约束对各国债务危机再度爆发形成了长期控制。

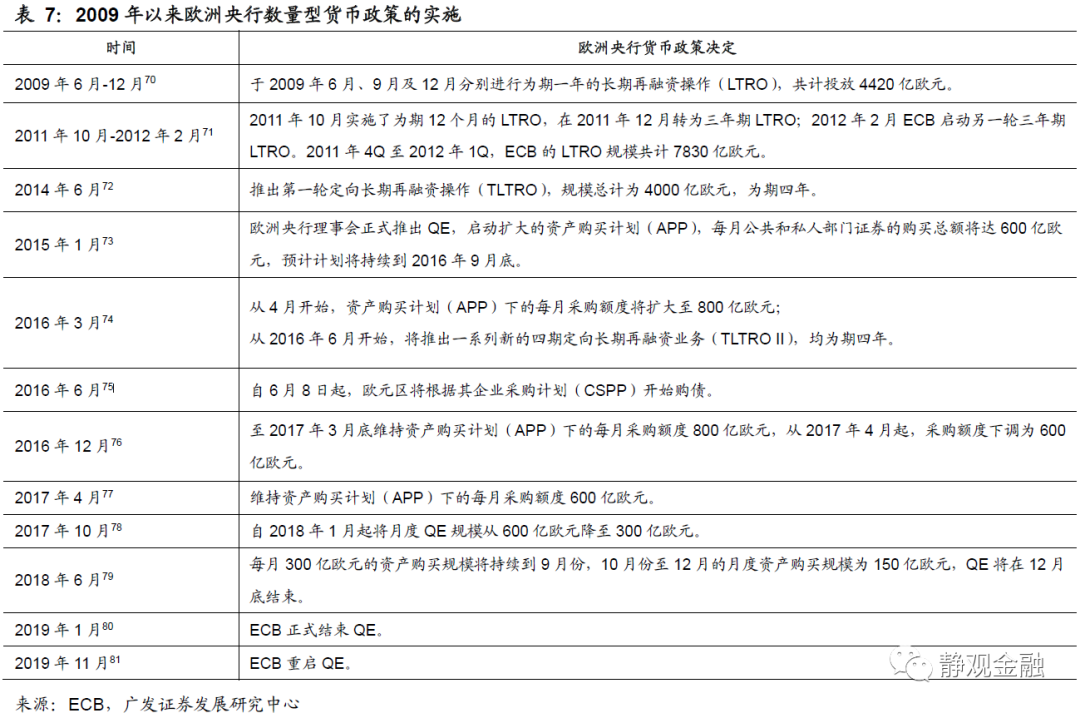

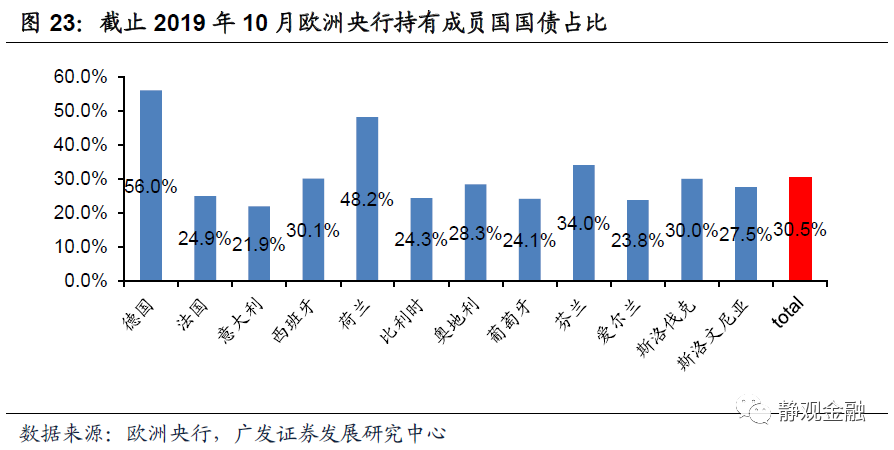

自2011年11月德拉吉接任欧洲央行行长后欧洲就进入了降息周期。2011年Q4开始欧洲央行启动了多轮长期再融资操作(LTRO)、2014年6月首创了更为支持实体经济的定向长期再融资操作(TLTRO)、并于2015年1月开始欧洲版QE进行财政货币化。截止2019年10月,ECB持有的意大利、西班牙及爱尔兰国债分别占其供给量的21.9%、30.1%及23.8%。此外,2010年5月由欧盟与国际货币基金组织成立了“欧洲金融稳定机制”(ESM),并设立了欧洲金融稳定基金(EFSF)。由该基金和IMF等机构向各债务国提供贷款、担保,成为各家债务国的最终担保人。在获得欧洲央行压低债务成本、购债支持,以及EFSF及IMF提供担保贷款缓冲后,各债务国的国债收益率逐渐从高位回落。各国主权信用评级也开始进入回升阶段。

此外,为了防止欧债危机卷土重来,亦为了给最终贷款担保人以交代,在欧债危机发酵后,欧盟委员会开始更为严格的执行《稳定与增长公约》(SGP)规定,约束欧元区成员国财政赤字及债务规模。

若欧盟未能及时救助,不排除欧债危机蔓延的可能性。

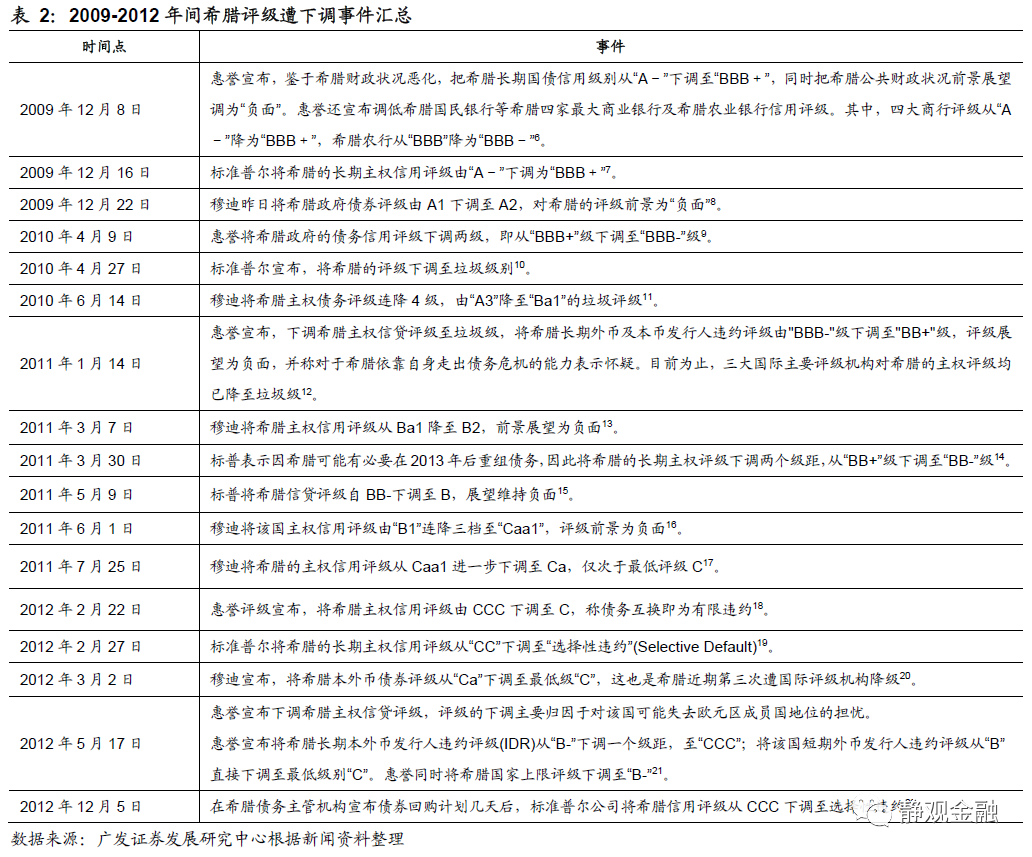

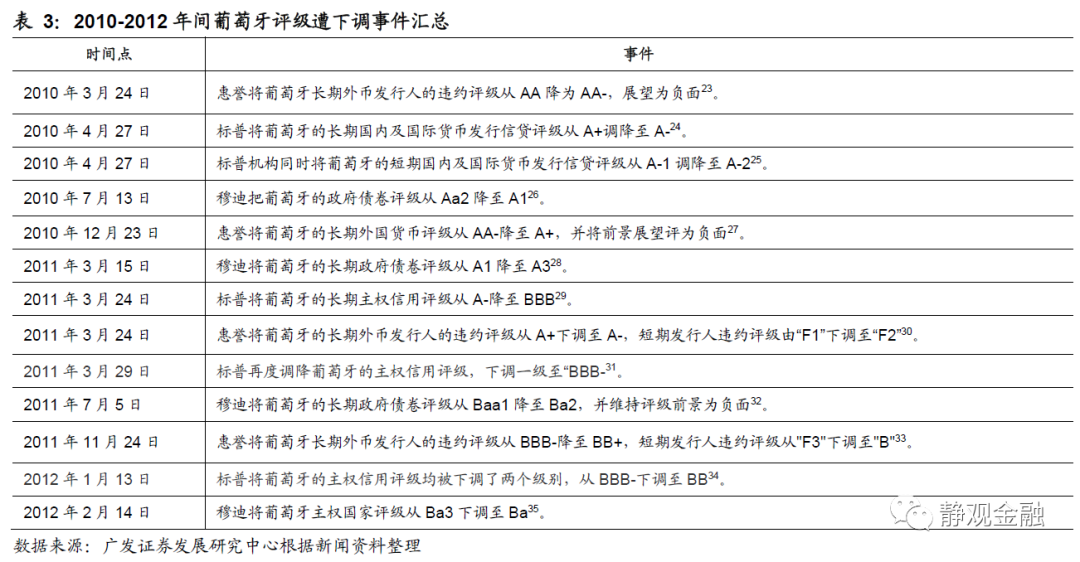

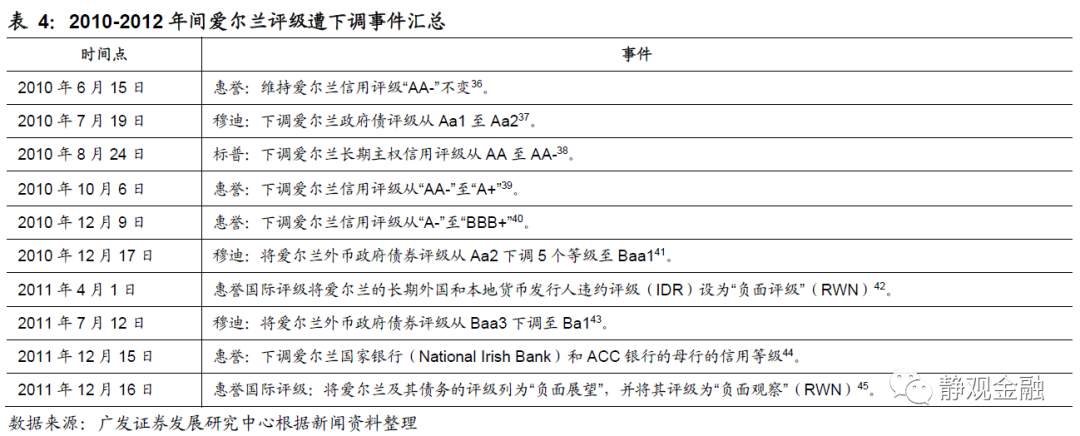

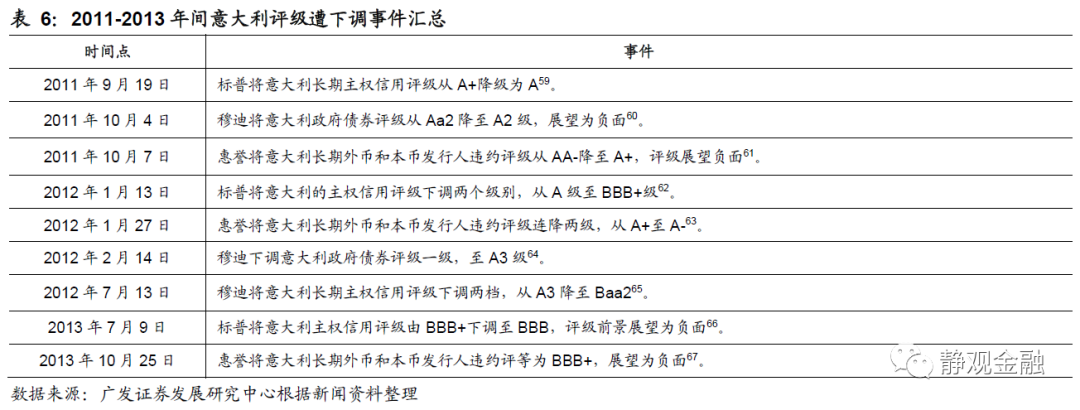

尽管2010-2012年的欧债危机发生在希腊、爱尔兰、意大利、西班牙及葡萄牙五国,但其债务违约风险并非同时暴露,而是逐个传导的结果。欧债危机始于2009年12月8日惠誉调降希腊评级,2010年3月24日葡萄牙评级亦遭惠誉下调,2010年7月19日穆迪调降了爱尔兰评级,且直至2011年3月4日及9月19日西班牙及意大利的主权信用评级才分别遭到下调。从时间顺序上看,欧洲主权债务风险的爆发具有相当明显的传导性。若欧洲央行未能及时推行财政货币化及其他救助方案,主权债务风险也很有可能向其他成员国蔓延。

欧债危机对当下的四点启示。

第一, 债务风险属尾部风险、且具传染性,政策只能解决问题但无法避免风险。政策一般在确认风险后才会出台,否则可能存在较大的套利空间。欧债危机发酵于2009年12月8日希腊主权信用评级遭调降,随后在爱尔兰、葡萄牙、西班牙及意大利扩散。可以看出欧债危机其实是2008年美国次贷危机的尾部风险,并具有传染性。此外,从欧债危机爆发后欧洲央行和欧盟的政策措施来看,政策一定是滞后于风险的。也就是说,只有确认风险后,才会出现应对政策。政策制定者并不会为避免风险发生而预先推行政策,否则可能存在巨大的政策套利空间。

第二, 未来几个季度企业违约率将加速攀升,部分企业破产在所难免。以美国企业为例进行说明。公共卫生事件因素冲击下3月美国企业债收益率大幅回升,表明未来美国企业信贷违约率或进入加速上行期,对应美国经济衰退期。其余各国情况类似。在美联储实施宽货币及宽信用操作后,美国企业信用风险暂时缓和;财政政策也极大地缓解了企业和家庭部门的现金流压力。但是公共卫生事件对经济的冲击相当于令经济“休克”,各国暂时无法正常开展多数经济活动。美联储出台各种宽货币、宽信用的政策疏导,是“救急不救穷”的政策;财政救助也无法改善企业资产负债表及利润表。从目前的公共卫生事件数据来看,不能低估公共卫生事件持续发酵的可能性。这将导致企业资产负债表出现进一步恶化,也将引发更多企业评级遭下调。参考欧债危机的经验,政策端或许可以出台更多“应对”政策,但不会在事先“避免”所有企业债务风险,因此部分中小企业破产或在所难免。即便公共卫生事件迎来拐点,企业资产负债表的恶化也不会立马结束。

第三, 部分新兴国家主权债务风险或亦难避免,最终或将由全球买单。在公共卫生事件冲击下3月以来已有10余个发展中国家遭到评级下调,其中以产油国居多。3月27日南非及英国也因公共卫生事件导致经济基本面恶化遭到评级下调。评级遭调降是主权债务风险发酵的催化剂,而公共卫生事件持续时间越久遭调降评级的国家也将越多。若发达国家出现债务问题,其央行或进一步财政货币化。但若新兴国家爆发主权债务违约风险,最终或将由IMF等国际官方机构出面为其进行担保贷款,但这也意味着将由全球为其买单。

第四, 公共卫生事件或为全球三大部门的杠杆水平拐点:企业去杠杆、财政受约束;居民宽信用。公共卫生事件阶段,各国央行及财政对企业部门进行了信用支持;一旦新兴经济体爆发主权债务风险,IMF等国际权威组织也可能给予支持。参考欧债危机后的约束机制,预计公共卫生事件过后,多数国家企业部门及新兴(乃至部分发达经济体)政府部门将进入“杠杆约束阶段”。但公共卫生事件带来的金融动荡甚至债务风险过后,各国将大概率重新放松金融监管、进入居民部门宽信用周期以获得新的经济增长动能。

正文

一、2011年欧债危机是如何爆发的?

2008年美国次贷危机是欧债危机的导火索,但希腊、爱尔兰、西班牙、葡萄牙及意大利等债务国人口结构和制造业空心化才是根源。此外,评级遭调降是催化剂,2011年欧央行加息则是压倒债务国的最后一根稻草。在上述因素共振下2010-2012年欧洲爆发主权债务危机并推动了欧元区经济危机,迫使欧洲进行财政货币化。

(一)2008年次贷危机是导火索

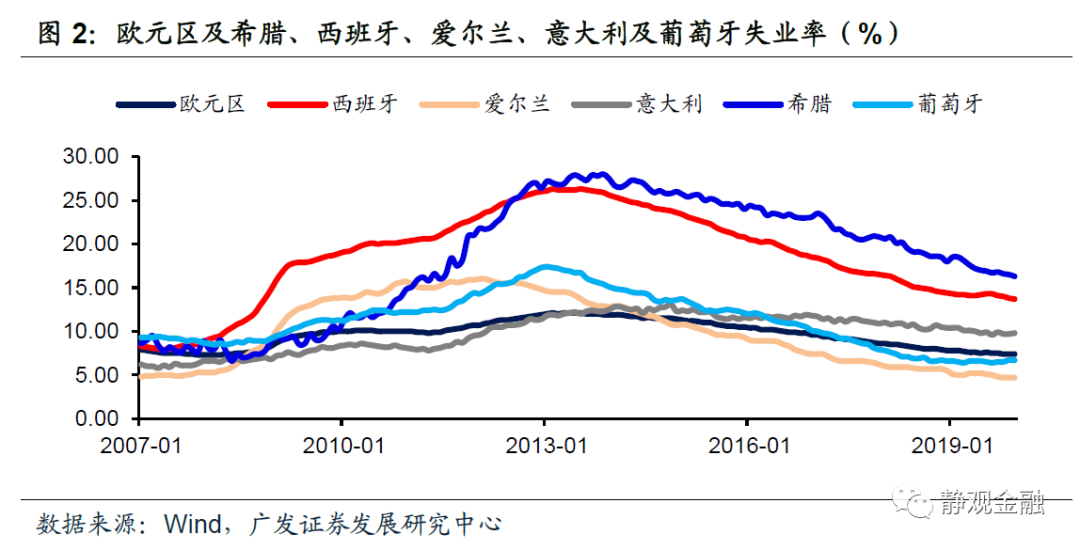

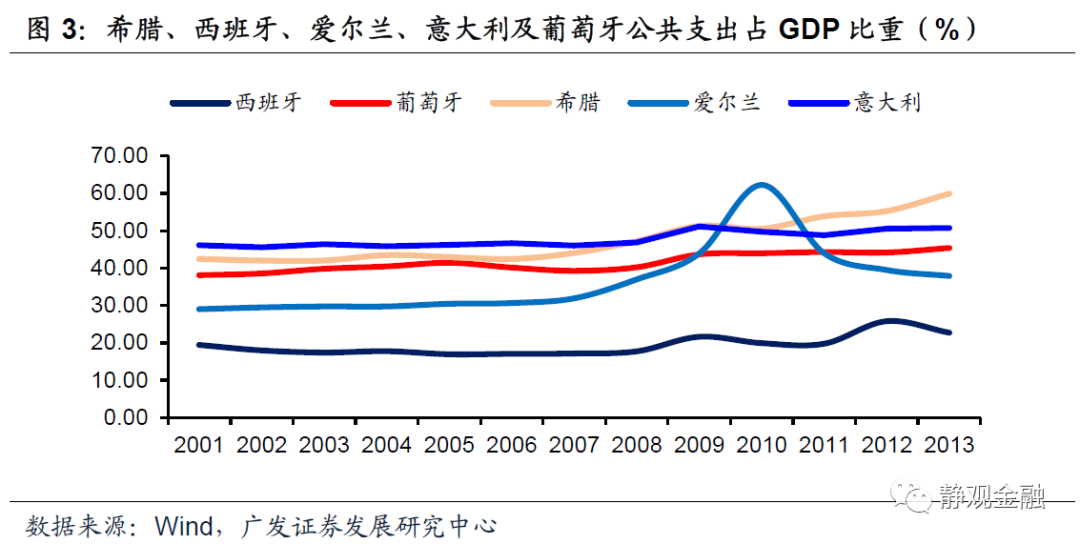

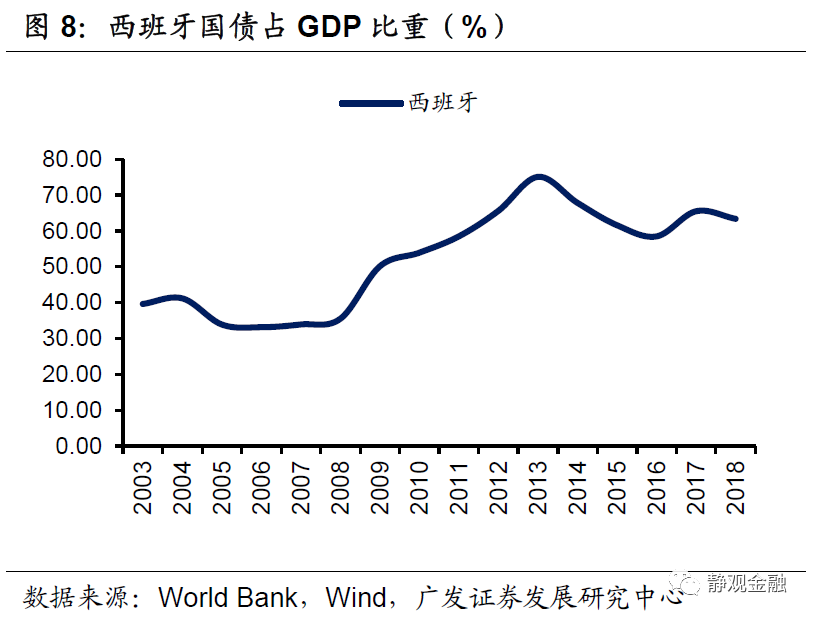

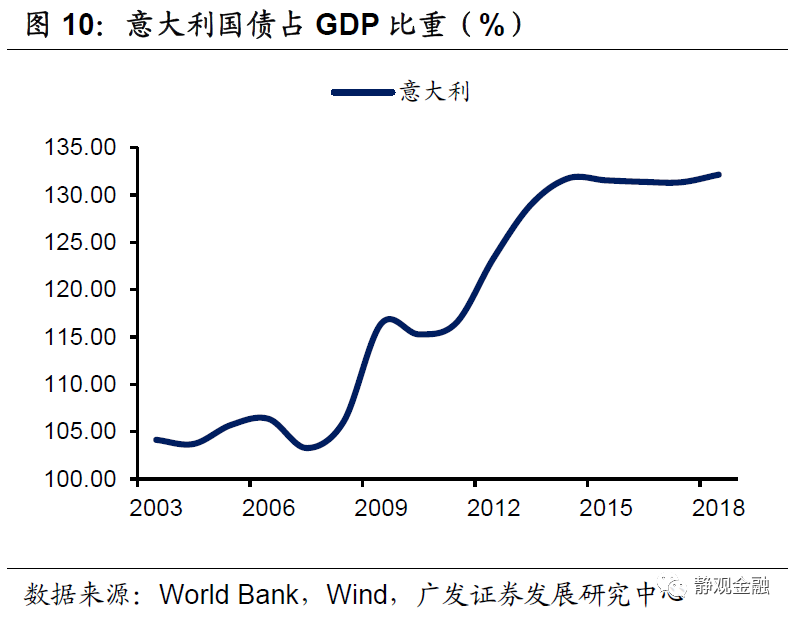

2008年始于美国的次贷危机成为全球经济增长的终结者,德国、希腊、爱尔兰、西班牙、葡萄牙及意大利等欧洲各国的经济增速也在此事件中掉头向下。随后,全球各国失业率均现攀升,但希腊、爱尔兰、西班牙、葡萄牙等国更为明显。经济衰退推动财政扩张,而财政扩张令上述财政支出、财政赤字以及债务占GDP比重同步攀升,成为欧债危机的重要诱因。此外,2008年之前意大利国债占GDP比重就已经超过100%,2008年次贷危机对其财政形势可谓雪上加霜。

(二)人口结构拐点、制造业空心化及居民高杠杆是五国债务危机根源

尽管次贷危机是欧债危机的导火索,但为何偏偏希腊、爱尔兰、葡萄牙、西班牙及意大利等国爆发债务危机,德国、法国、荷兰等国可以“安然无恙”?

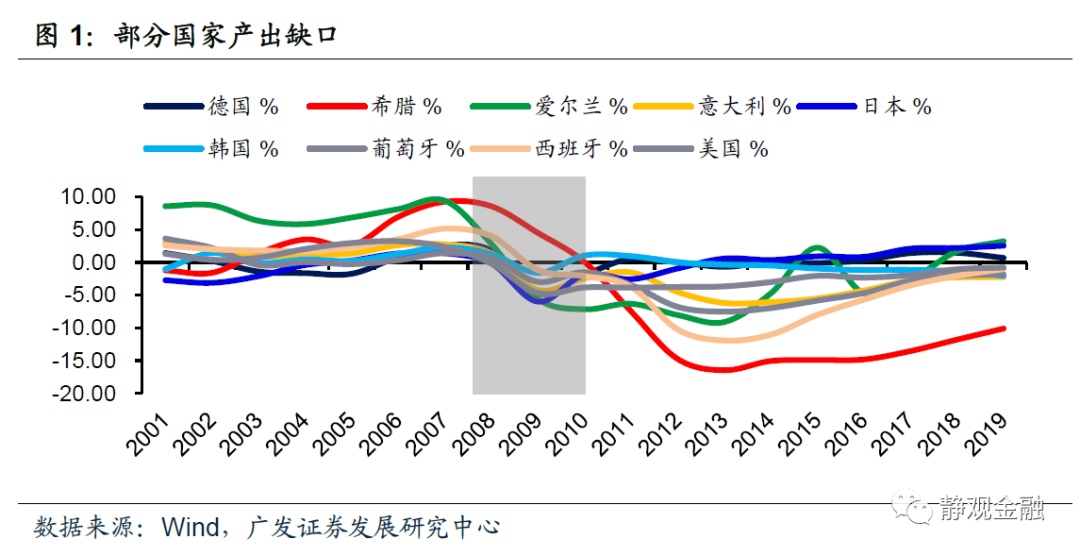

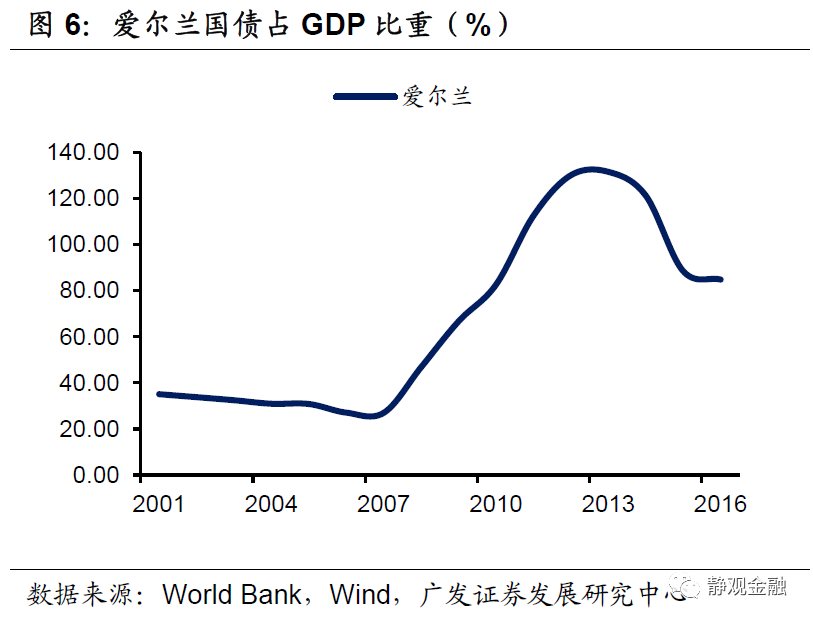

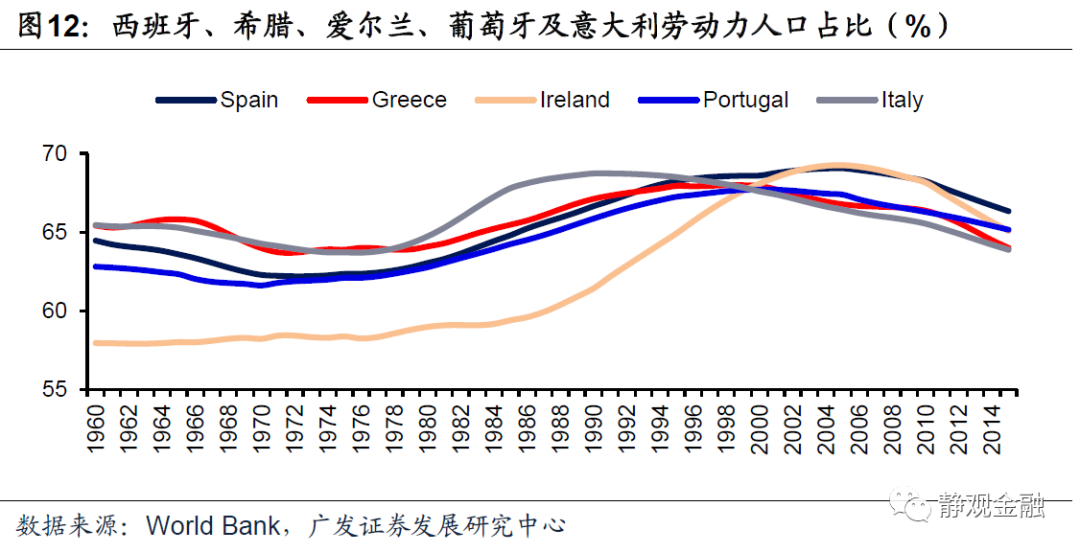

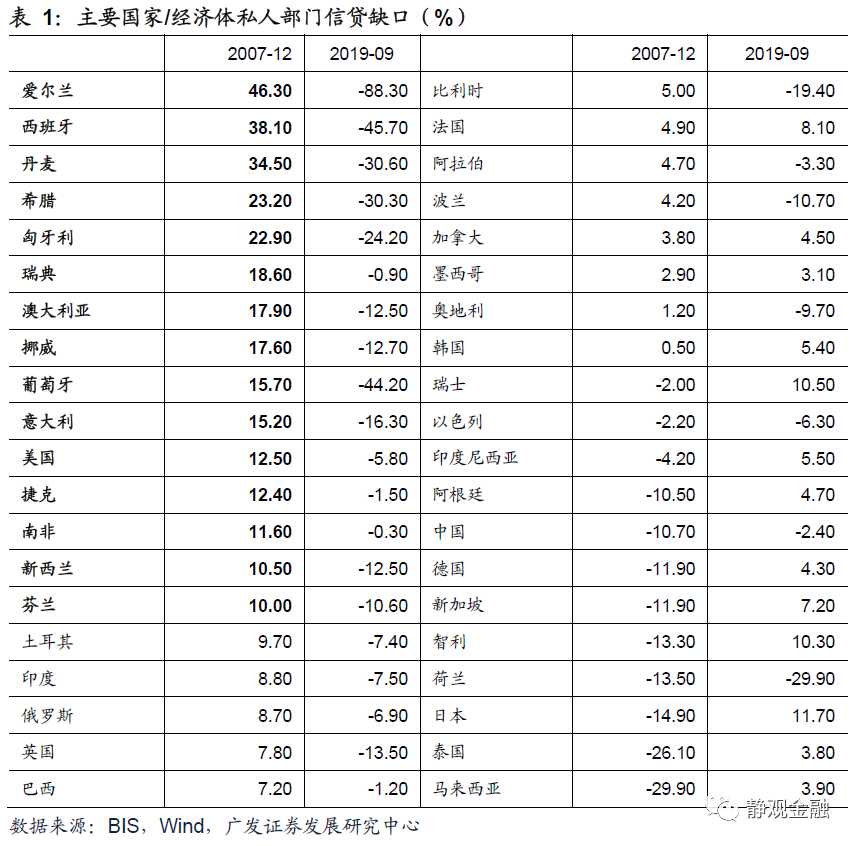

首先,人口结构加速恶化叠加地产泡沫。正如我们在报告《衰退还是危机:实质差异及历史比较》中指出的,多数发达经济体发生经济危机前都发出了私人部门信贷缺口超过预警值10%的信号。而私人部门信贷缺口高于预警值往往源于地产泡沫。美国次贷危机爆发前夕,爱尔兰、西班牙、意大利、希腊及葡萄牙等欧洲债务国也无一例外地存在私人信贷缺口高于预警值的问题。如图12所示,2008-2010年间上述各国人口结构也均出现了加速恶化的迹象。换言之,2009年上述各国经济衰退不仅是美国次贷危机的拖累,也有内生性问题。

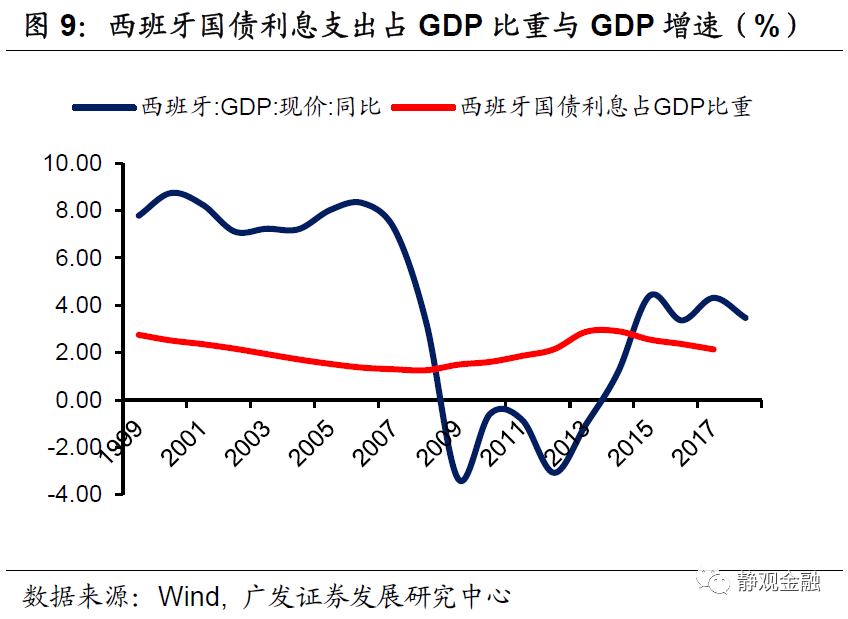

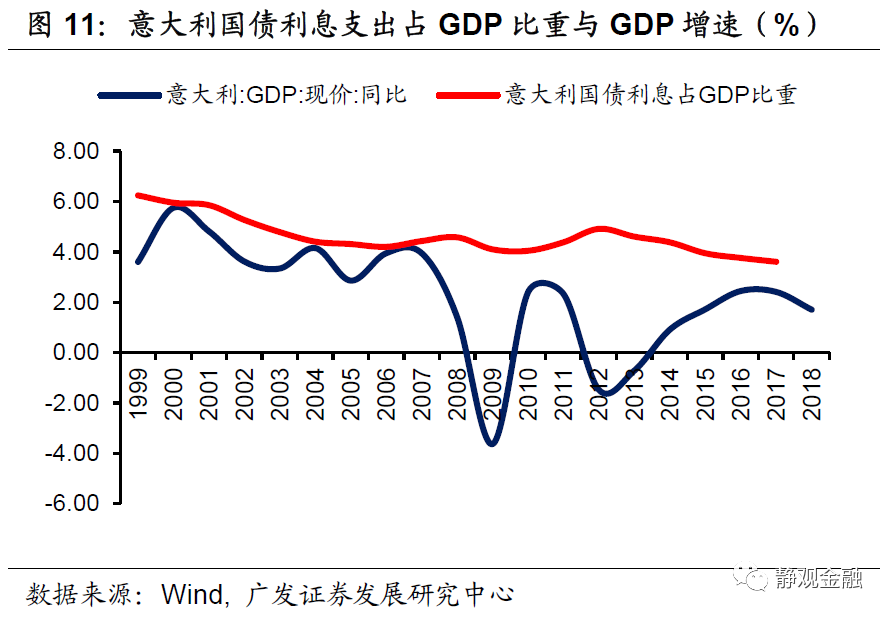

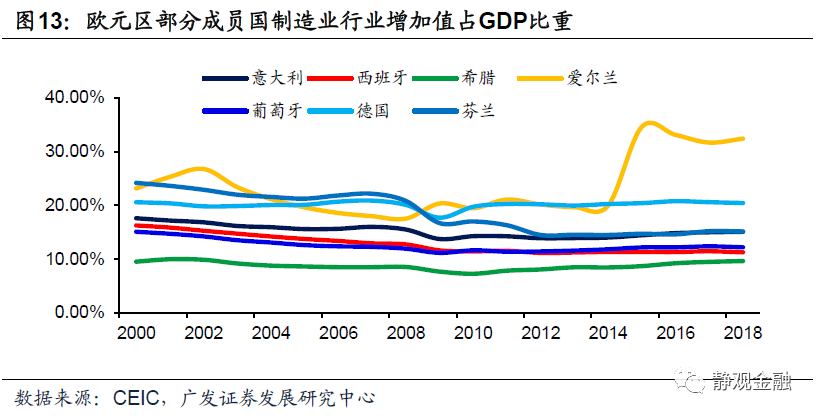

第二、制造业空心化,就业市场缺乏缓冲垫。在共性之余,上述各国还有各自特有的问题。如图10-11可知,2008年美国次贷危机爆发前意大利的债务形势就已经十分严峻,国债占比始终高于100%、利息支出占GDP比重也高于名义增速。由图13可知,2007年希腊、西班牙、葡萄牙制造业行业增加值占GDP比重分别为8.5%、12.9%及12.2%,显著低于德国。部分债务国制造业空心化导致就业市场缺乏内部缓冲,一旦受到外部冲击则极易加剧财政负担。

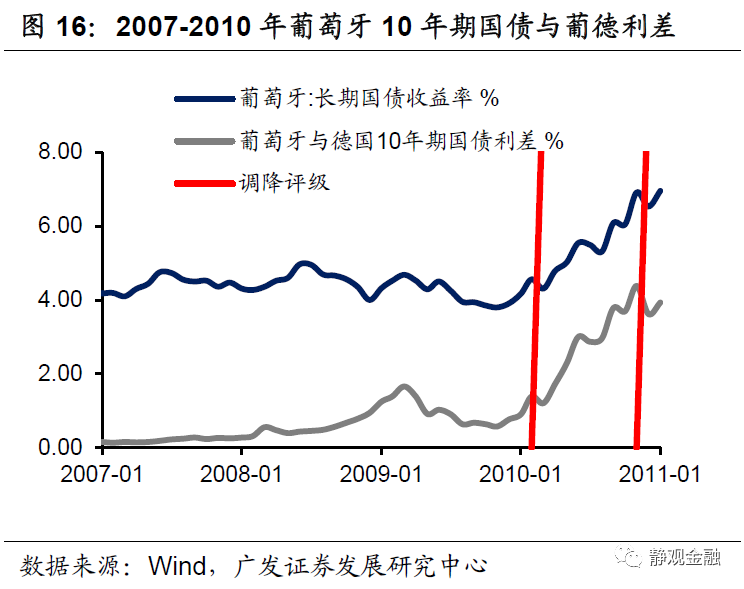

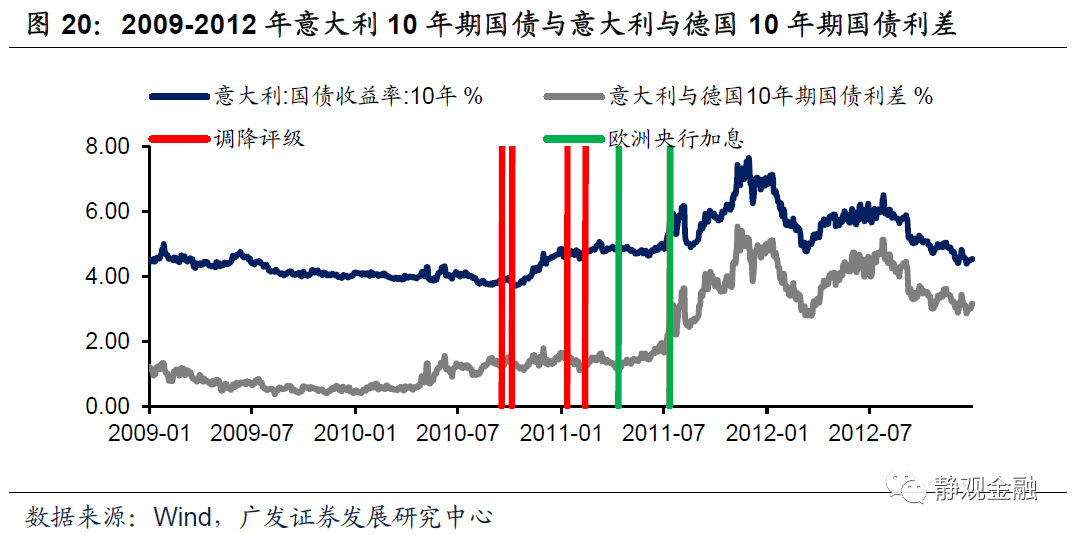

第三、若欧盟未能及时救助,不排除欧债危机蔓延的可能性。尽管2010-2012年的欧债危机发生在希腊、爱尔兰、意大利、西班牙及葡萄牙五国,但其债务违约风险并非同时暴露,而是逐个传导的结果。欧债危机始于2009年12月8日惠誉调降希腊评级,2010年3月24日葡萄牙评级亦遭惠誉下调,2010年7月19日穆迪调降了爱尔兰评级,且直至2011年3月4日及9月19日西班牙及意大利的主权信用评级才分别遭到下调。从时间顺序上看,欧洲主权债务风险的爆发具有相当明显的传导性。

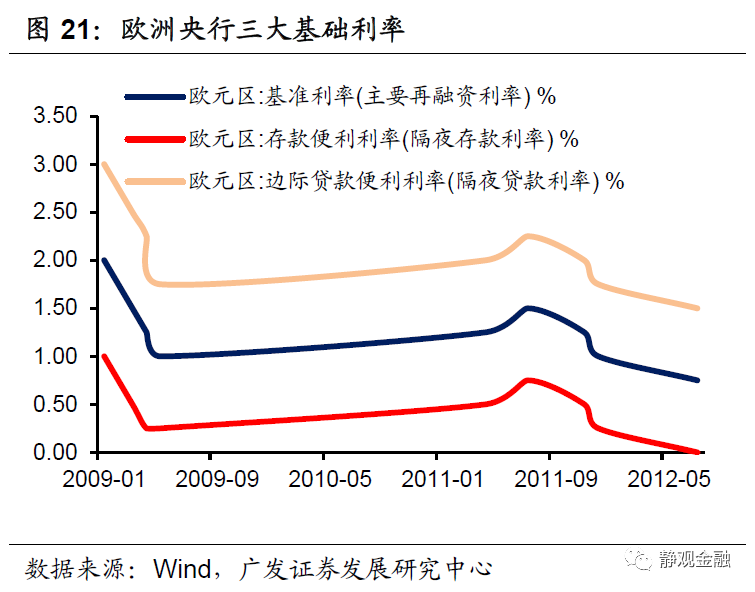

2011年德拉吉接任欧洲央行后,不仅将欧元区基准利率降至负区间并多次使用数量型货币工具以缓解各国债务压力并在2015年推行了QE计划,实现了财政货币化才扭转了债务危机局面。因此,我们有理由相信若欧洲央行未能及时推行财政货币化及其他救助方案,主权债务风险也很有可能向其他成员国蔓延。

(三)评级遭下调是催化剂,ECB加息是压倒债务国的最后一根稻草

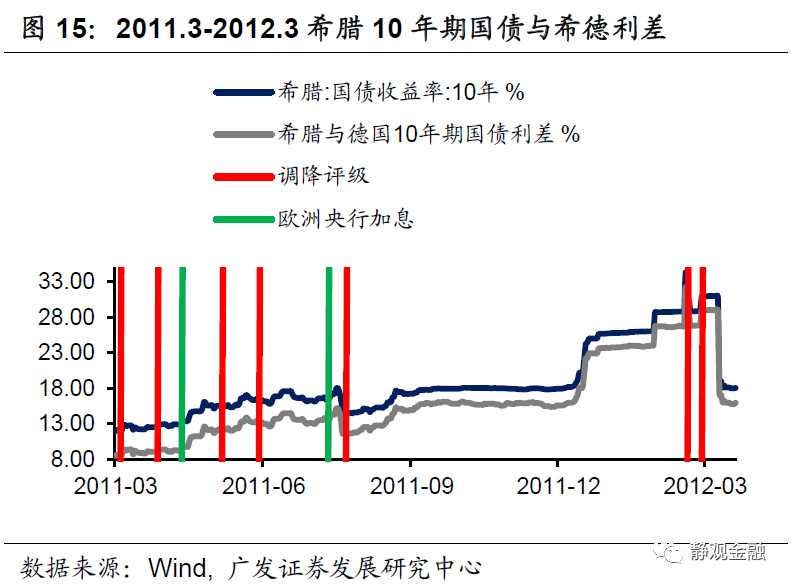

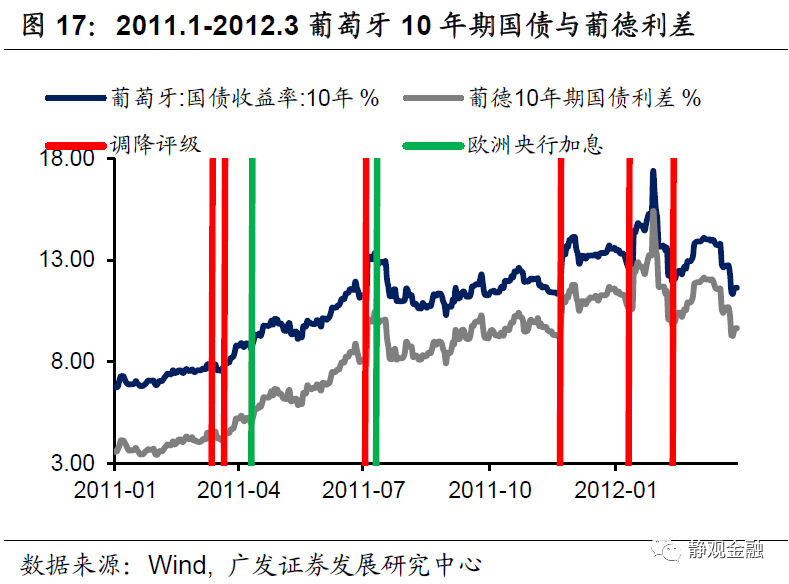

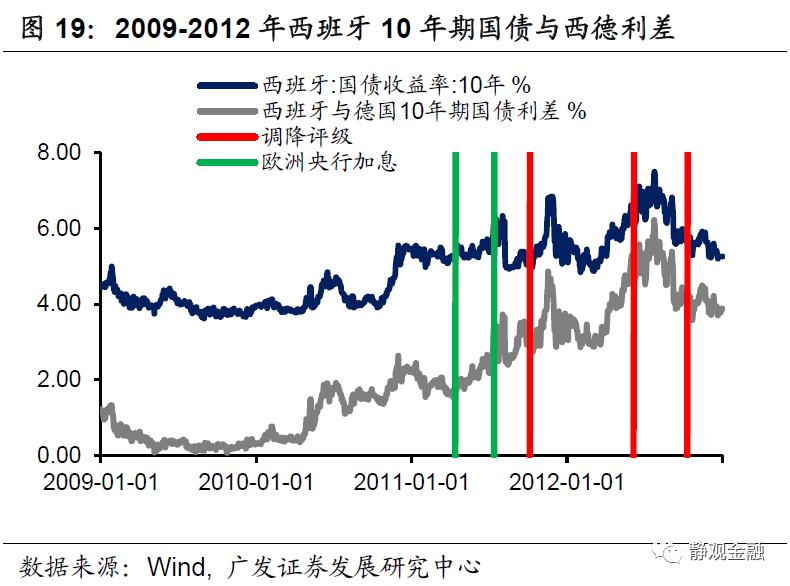

如图14-20可知,金融危机期间意大利国债收益率都没有出现明显上升,但在评级遭调降后事情开始发生变化,其10年期国债收益率及意德两国10年期国债收益率差值开始大幅上升。相比之下,虽然金融危机后也阶段性推升希腊、爱尔兰、葡萄牙及西班牙各国的国债收益率,但同样也是评级遭调降之后各家债务国的国债收益率开始飙升,与德国的同期限国债利差也显著走扩。

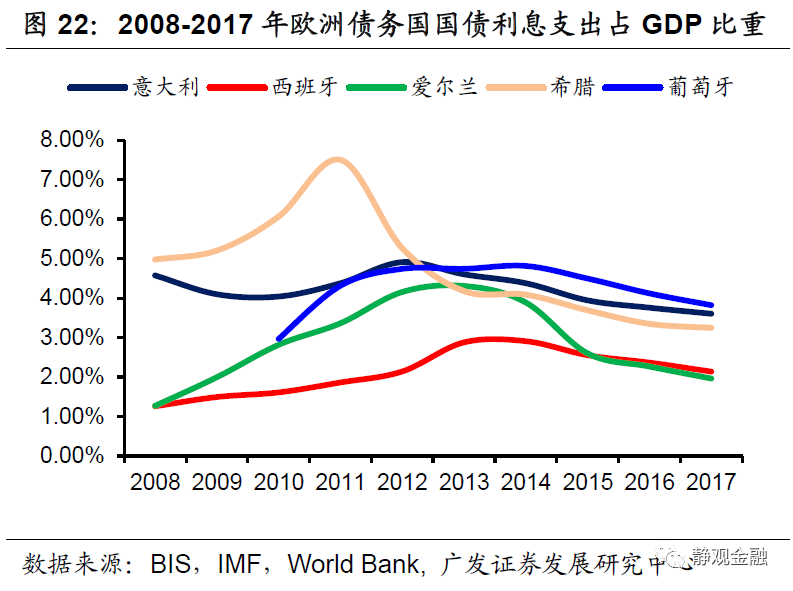

此外,2011年4月13日及7月13日,当时的欧洲央行(ECB)行长特里谢误判形势实施了两次加息操作。由图22可以看出,评级遭调降及加息操作显著加重了各国的债务负担。2009-2012年希腊国债利息支出占GDP比重始终高于5%,2012年意大利国债利息支出占比也达到4.9%,2009-2012年间爱尔兰、西班牙及葡萄牙各国债务利息支出占比也显著高于前后年份。

尽管评级遭调降是各国经济基本面恶化的结果,但也是加剧债务国财政负担、导致其主权债务违约率上升的催化剂,而ECB的错误加息则像是压倒债务国的最后一根稻草。

二、欧债危机是如何化解的?财政货币化、最后担保人及财政约束

自2011年11月德拉吉接任欧洲央行行长后,欧洲就进入了降息周期。不仅如此,2011年Q4开始欧洲央行启动了多轮长期再融资操作(LTRO)、2014年6月首创了更为支持实体经济的定向长期再融资操作(TLTRO)、并于2015年1月开始欧洲版量化宽松。截止2019年10月,ECB持有的意大利、西班牙及爱尔兰国债分别占其供给量的21.9%、30.1%及23.8%。

结合表8来看,2010年5月由欧盟与国际货币基金组织成立了“欧洲金融稳定机制”(ESM),并设立了欧洲金融稳定基金(EFSF)。由该基金和IMF等机构向各债务国提供贷款、担保,成为各家债务国的最终担保人。

结合图14-20及表9可知,在获得欧洲央行压低债务成本、购债支持,以及EFSF及IMF提供担保贷款缓冲后,各债务国的国债收益率逐渐从高位回落。各国主权信用评级也开始进入回升阶段。此外,在欧债危机发酵后,欧盟委员会开始更为严格的执行《稳定与增长公约》(SGP)规定,即:成员国预算赤字不能超过GDP的3%,国家债务不能超过GDP的60%。不遵守规则可能导致最高罚款为GDP的0.5%。

我们认为央行给予财政货币化支持、EFSF及IMF作为最后担保人提供贷款缓冲化解了各国债务的短期风险;财政赤字约束则对各国债务危机再度爆发形成了长期控制。

三、欧债危机对当下的四点启示

(一)债务风险属尾部风险、且具传染性,政策只能解决问题但无法避免风险

欧债危机发酵于2009年12月8日希腊主权信用评级遭调降,随后在爱尔兰、葡萄牙、西班牙及意大利扩散。可以看出欧债危机其实是2008年美国次贷危机的尾部风险,并具有传染性。目前海外公共卫生事件尚未迎来拐点,债务风险大概率刚刚开始,即便未来公共卫生事件拐点到来,债务风险也极有可能延续。而债务风险将反映在两个部门:企业端与政府端。

此外,从欧债危机爆发后欧洲央行和欧盟的政策措施来看,政策一定是滞后于风险的。也就是说,只有确认风险后,才会出现应对政策。政策制定者并不会为避免风险发生而预先推行政策,否则可能存在巨大的政策套利空间。

(二)未来几个季度企业违约率将加速攀升,部分企业破产在所难免

1. 公共卫生事件推动各国进入衰退期,未来几个季度企业违约率将加速攀升

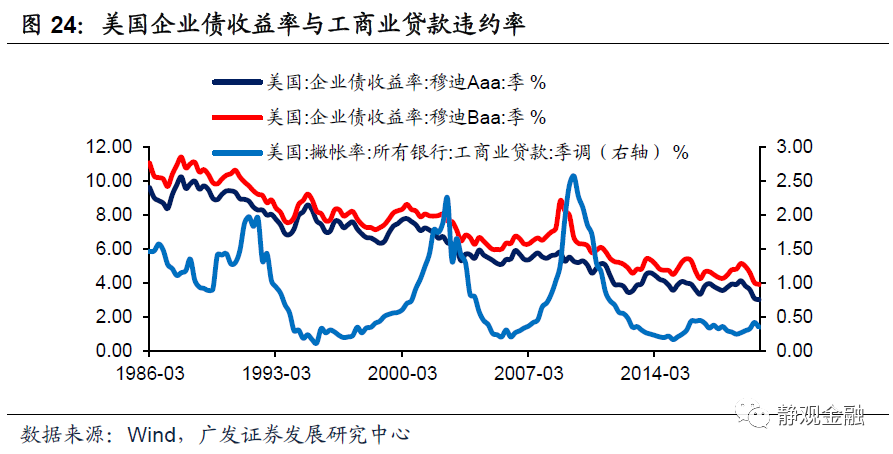

我们以美国企业为例进行说明。美国企业信贷违约率分为四种状态:快速下行(经济复苏)、慢速下行(经济过热)、触底回升(经济晚周期)、加速回升(经济衰退)。2018年Q4该指标已见底,表明2019年美国已经进入晚周期阶段。美国企业债收益率为企业信贷违约率的领先指标,公共卫生事件因素冲击下3月美国企业债收益率大幅回升(目前小幅回落),表明未来美国企业信贷违约率或进入加速上行期,对应美国经济衰退期。其余各国情况类似。

2. 政策端可防止企业风险的集中释放,但无法防止所有企业破产

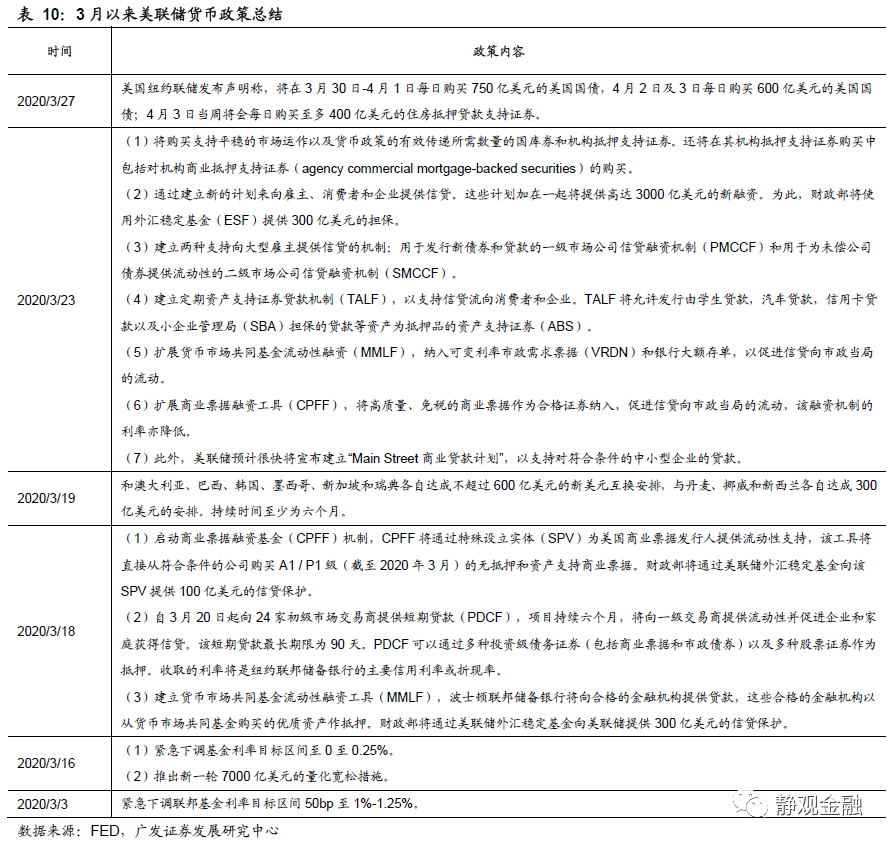

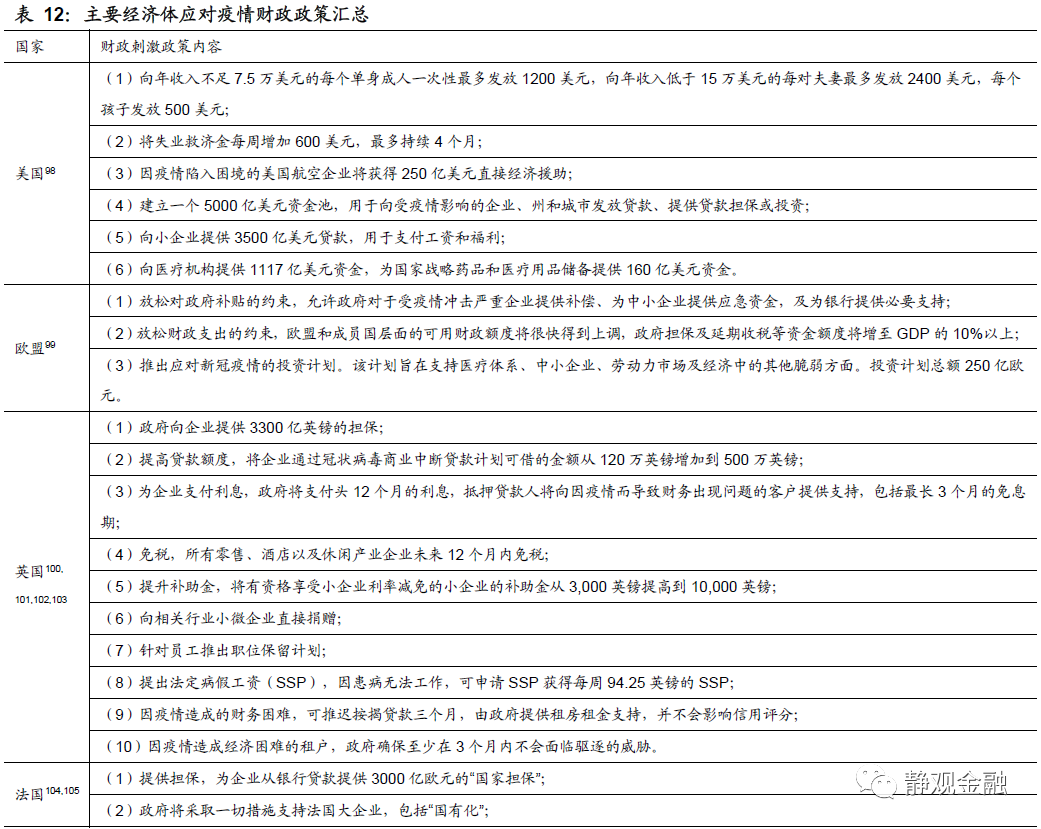

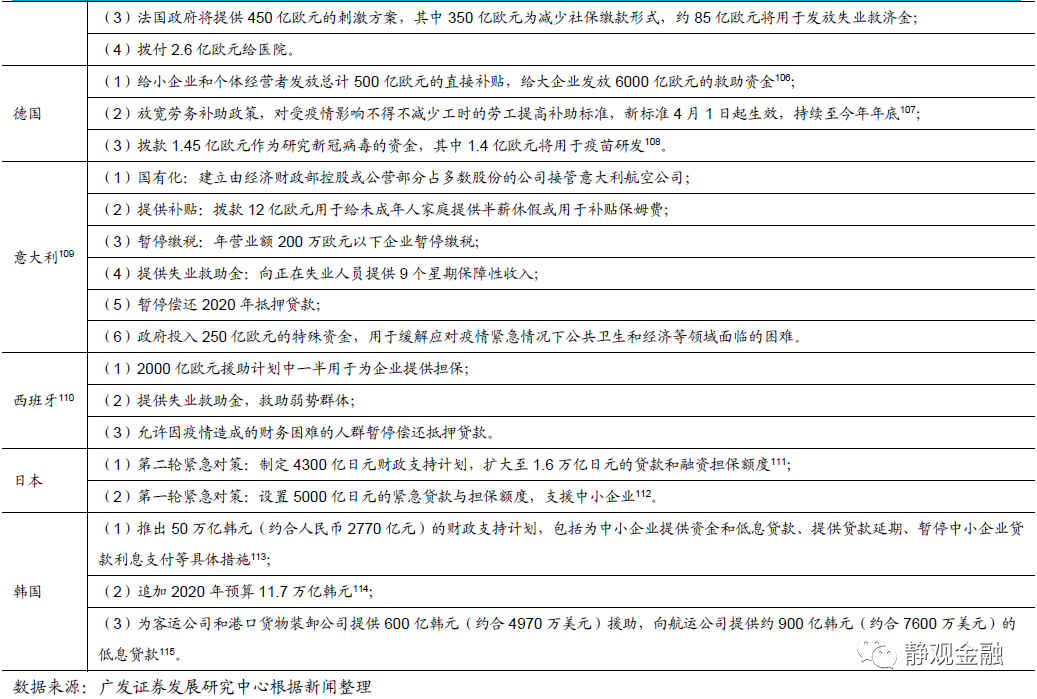

3月23日美联储出台了“无限量宽松”政策,并通过设立特殊目的机构(SPV)实现投资级债券的购买、建立定期资产支持证券贷款机制(TALF)为企业和家庭提供贷款、加大货币市场共同基金流动性融资(MMLF)抵押品范围为货币市场提供流动性支持。美国2万亿美元的经济刺激法案在3月27日通过了美国国会参众两院投票。财政刺激计划主要内容包括向符合标准个人退税1200美元、延长四个月的失业金申领、提供5000亿美元大型企业贷款计划和3670亿美元小企业救助计划等(见表12)。

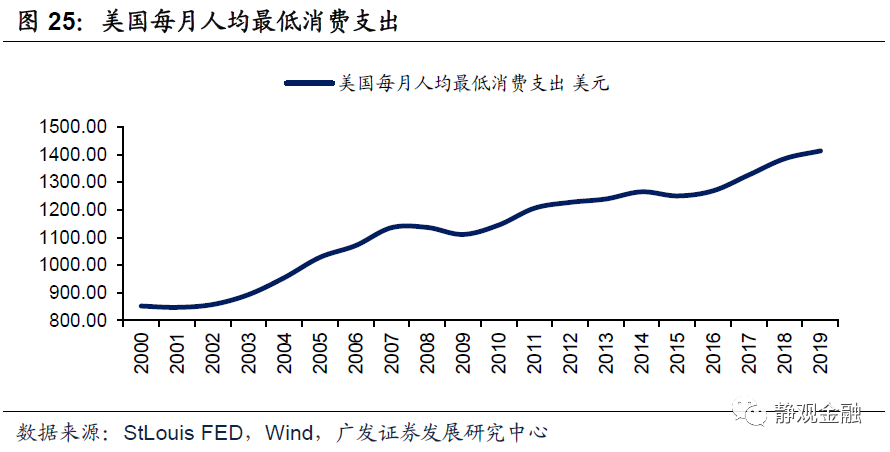

在美联储实施宽货币及宽信用操作后,美国企业信用利差确实出现了高位回落,恐慌指数VIX也有所回落,资产价格出现了一定企稳迹象。可见,货币和信用的疏导确实是当前问题的对症良药。财政政策也极大地缓解了企业和家庭部门的现金流压力。如图25所示,我们将食品(包括能源)及非耐用品消费,加上利息支出和租房支出作为最低消费支出可以粗略得到2019年美国每月人均最低消费支出为1413.9美元。目前美国财政将向年收入不足7.5万美元的每个单身成人一次性最多发放1200美元,向年收入低于15万美元的每对夫妻最多发放2400美元,每个孩子发放500美元,至少可以缓解美国人民1个月的生活压力。假若公共卫生事件持续,美国财政端的相关支持也有望不断加码。

但是,公共卫生事件对经济的冲击相当于令经济“休克”,各国暂时无法正常开展多数经济活动。美联储出台各种宽货币、宽信用的政策疏导,是“救急不救穷”的政策;财政救助也无法改善企业资产负债表及利润表。3月21日当周美国初请失业金人数328.3万人,为历史之最。假若未来一个季度美国失业率攀升至10%,美国实际GDP同比或降至-7.4%。2Q美国实际GDP环比折年率将出现两位数负增长。从目前的公共卫生事件数据来看,不能低估公共卫生事件持续发酵的可能性。这将导致企业资产负债表出现进一步恶化,也将引发更多企业评级遭下调。

参考欧债危机的经验,政策端或许可以出台更多“应对”政策,但不会在事先“避免”所有企业债务风险,因此部分中小企业破产或在所难免。即便公共卫生事件迎来拐点,企业资产负债表的恶化也不会立马结束。

(三)部分新兴国家主权债务风险或亦难避免,最终或将由全球买单

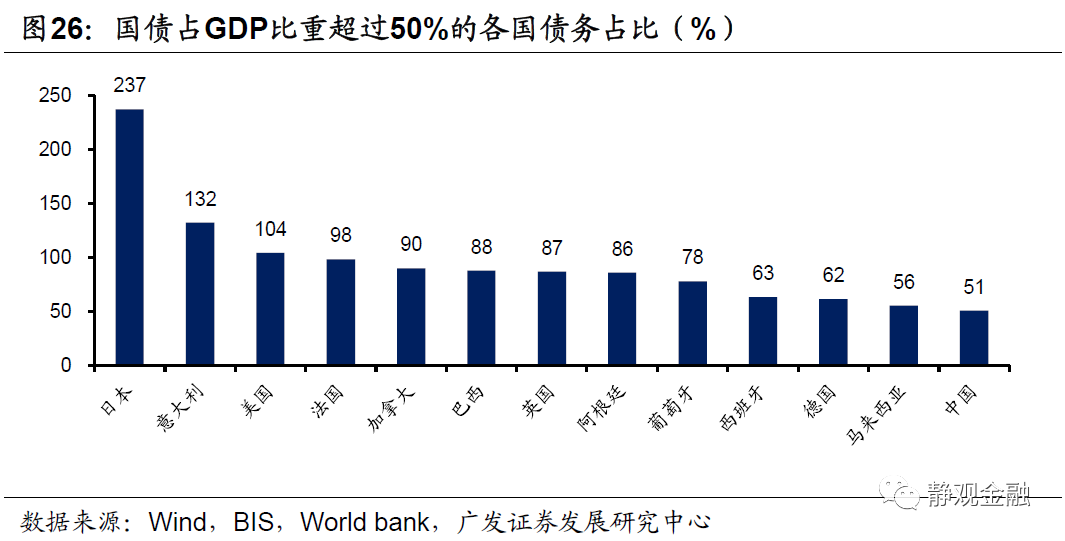

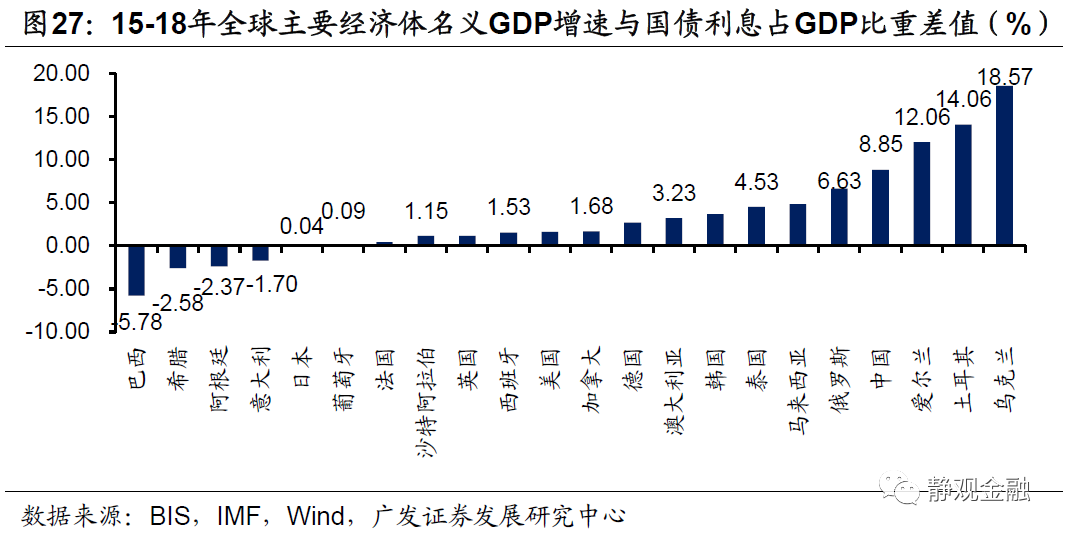

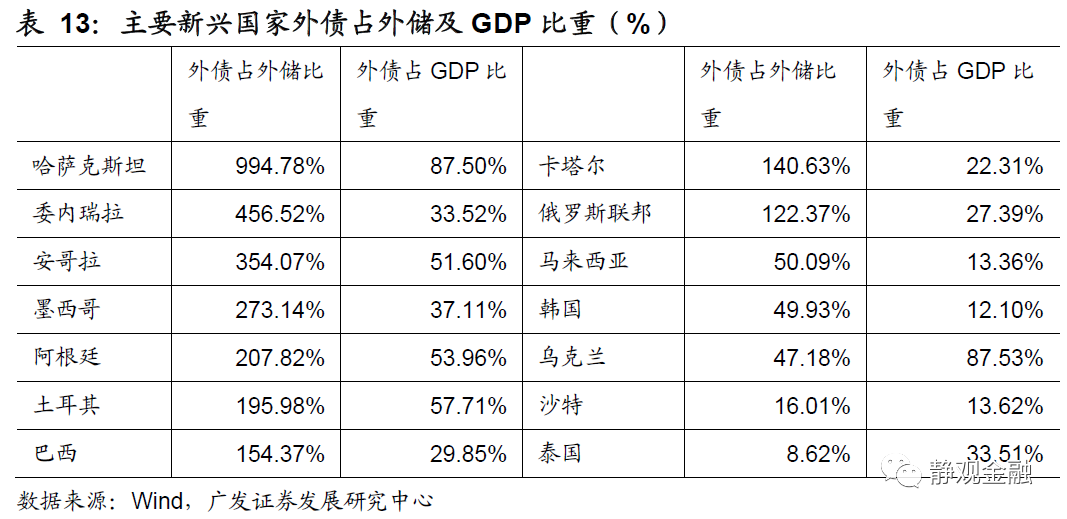

公共卫生事件影响和财富效应缩水之下,各国经济衰退压力都在显著上升。动用财政刺激已经成为当务之急。假若公共卫生事件持续,财政不断加码,利息支出仍是各国面临的最大挑战。结合各国债务占GDP比重、债务利息支出、无风险利率等因素评估,一旦公共卫生事件持续时间超预期,巴西、阿根廷、意大利、希腊等国债务违约风险将上升。此外,产油国及部分拉美国家存在较大的外部风险敞口。目前国际原油价格仍显著低于所有产油国盈亏平衡点,由此产油国整体外部风险敞口较高,其中,哈萨克斯坦、委内瑞拉、安哥拉对外风险敞口最大。

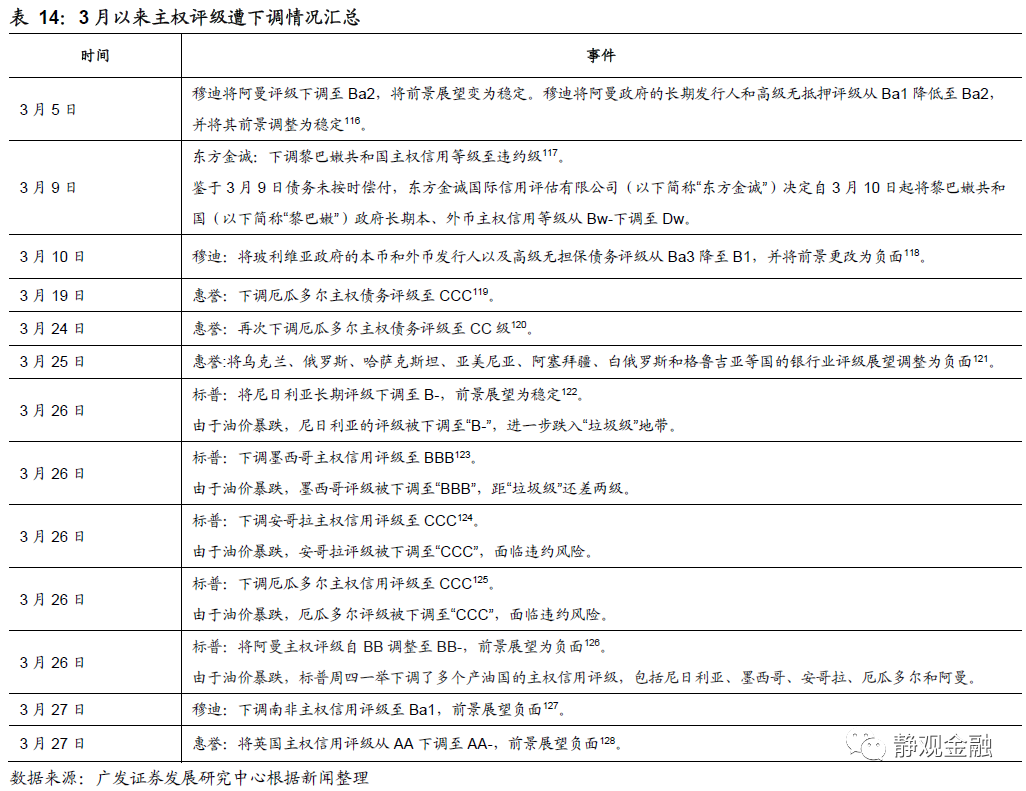

3月以来黎巴嫩已经事实违约;厄瓜多尔、尼日利亚、墨西哥、安哥拉、阿曼、俄罗斯、哈萨克斯坦等产油国均因超低油价而遭下调评级,乌克兰、亚美尼亚、阿塞拜疆、白俄罗斯、格鲁吉亚、玻利维亚等国评级也纷纷遭到下调。3月27日南非及英国也因公共卫生事件导致经济基本面恶化遭到评级下调。

参照欧债危机,评级遭调降是主权债务风险发酵的催化剂。预计公共卫生事件持续时间越久遭调降评级的国家会越多,评级遭到调降意味着其国债收益率将上升,也将进一步增加相关各国的债务利息支出,加剧主权信用风险。

当然,若英国或欧元区成员国出现债务问题,其央行或进一步财政货币化,尽管将令其国际货币储备地位受损,但至少可以防止危机冲击。但在公共卫生事件持续发酵的背景下,部分新兴国家主权债务违约风险正在快速上升。由于新兴国家无法通过财政货币化方式解决其债务问题,因此最终唯有IMF等国际官方机构出面作为各债务国的最终担保贷款人,但这也意味着将由全球为其买单。

逻辑上,发达经济体以及中国经济将对其他新兴市场产生影响,但新兴经济体的危机对于发达经济体和中国的影响相对有限。因此即便未来一年部分新兴国家出现债务危机或经济危机,也大概率是局部冲击,难以推动全球性的经济危机。

(四)公共卫生事件过后,多数国家企业部门及新兴财政将进入“杠杆约束阶段”

如前文所述,为了防止欧债危机卷土重来,亦为了给最终贷款担保人以交代,在欧债危机发酵后,欧盟委员会开始更为严格的执行《稳定与增长公约》(SGP)规定,即:成员国预算赤字不能超过GDP的3%,国家债务不能超过GDP的60%。不遵守规则可能导致最高罚款为GDP的0.5%。

公共卫生事件阶段,各国央行及财政对企业部门进行了信用支持;一旦新兴经济体爆发主权债务风险,IMF等国际权威组织也可能给予支持。参考欧债危机后的约束机制,预计公共卫生事件过后,多数国家企业部门及新兴(乃至部分发达经济体)政府部门将进入“杠杆约束阶段”。

公共卫生事件带来的金融动荡甚至债务风险过后,各国将大概率重新放松金融监管、进入居民部门宽信用周期,解放财政、同时获得新的经济增长动能。也就是说本次公共卫生事件很可能是全球三大部门杠杆率水平的重要拐点:企业去杠杆、财政受约束;居民宽信用。

风险提示

(一)主要经济体货币政策超预期

(二)各国财政政策超预期

(三)全球公共卫生事件超预期

(四)国际油价超预期

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP