机构观点之State Street Global Advisors:近期金价的走势与传统看法相悖

本文来自微信公众号“ 市川新田三丁目”。

随着全球市场遭遇公共卫生事件的影响,几乎所有大类资产的市场波动率均出现了上涨,包括黄金。把金价的一些历史走势放在当下的市场动荡中进行观察就会发现,在市场极端波动期间黄金有可能成为投资者获取流动性并分散风险的一个重要渠道,并有助于降低投资组合持仓市值的回抽幅度。

在危机时期,传统的看法受到了比以往更加严格的审视,但很多时候这些观点被证明荒诞不经。比如,有些投资者认为当股票价格下跌之时,黄金的价格总是会上涨。但最近一段时间的事实明显与之相背,我们看到在今年的市场动荡期间股价和金价一起下跌。美联储在最近几个星期里降息1.5%,很多人希望见到金价上涨。但在3月3日第一次紧急降息刚过后,金价最初的反应却是继续下行了8%。为啥会这样?投资者来问我为啥在股价和利率的水平呈自由落体般下降的过程中金价却没有大幅上涨,因此我认为这个问题很值得探讨。

投资者在市场危急时刻紧握流动性

总体上看,黄金还是发挥了其在当前的市场环境中应该发挥的作用。随着公共卫生事件快速传播引发对全球经济即将陷入衰退的担忧,各大金融市场均遭遇了大幅抛售,黄金亦未能幸免于难。据我所了解的情况,投资者正在卖掉一切能卖掉的东西以筹措现金头寸,通常用于满足增加保证金的需求,因其以加杠杆方式买入的股票遭受了巨大的市值损失。

从我与投资者的谈话来看,很多久经战阵的投资者被金价与其他资产一同下跌的走势完全搞懵了,但这种情况已经不是第一次看见了。2008年,随着最终演变成众所周知的全球金融危机的经济问题开始浮出水面,美国股市遭遇了大抛售,如下图所示,在2008年的3月至11月期间,金价下跌了差不多30%,原因与过去两周的情况完全一致。但随后金价开始快速反弹,等美股在2009年3月9最终见底时金价已经上涨了32%。

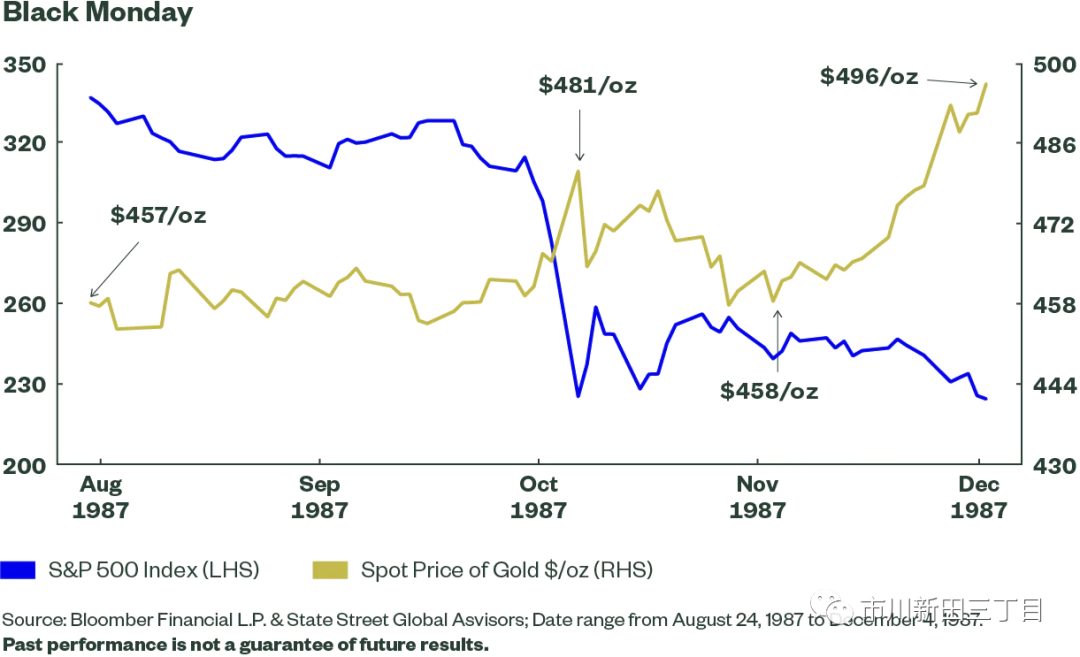

同样的一幕也曾出现在2002年经济衰退期间,甚至在此之前的1987年的黑色星期一美股下跌22%后,美股也遭受重创并在低位徘徊了几个月,而金价因受到股市追加保证金的影响而在最初阶段短暂下跌后,迅速重拾活力并升至更高的价位。

了解黄金在投资组合构建过程中的作用

通过以上这些案例我们真正看到的是,当投资组合中其他很多资产的市值遭遇巨大损失时黄金能救投资者的命。卖掉一些持仓的黄金以满足补缴保证金的需求意味着投资者将不会被迫以极低的价格清仓股票。在这些情况下,可以毫不奇怪地看到投资者迅速地重新开始配置黄金,正是这些黄金在危机时刻给他们帮了大忙。这也是黄金市场在所有这些紧张时期均具有良好流动性的证明,持仓了黄金的投资者能迅速地卖掉黄金以保障自己的利益不失。

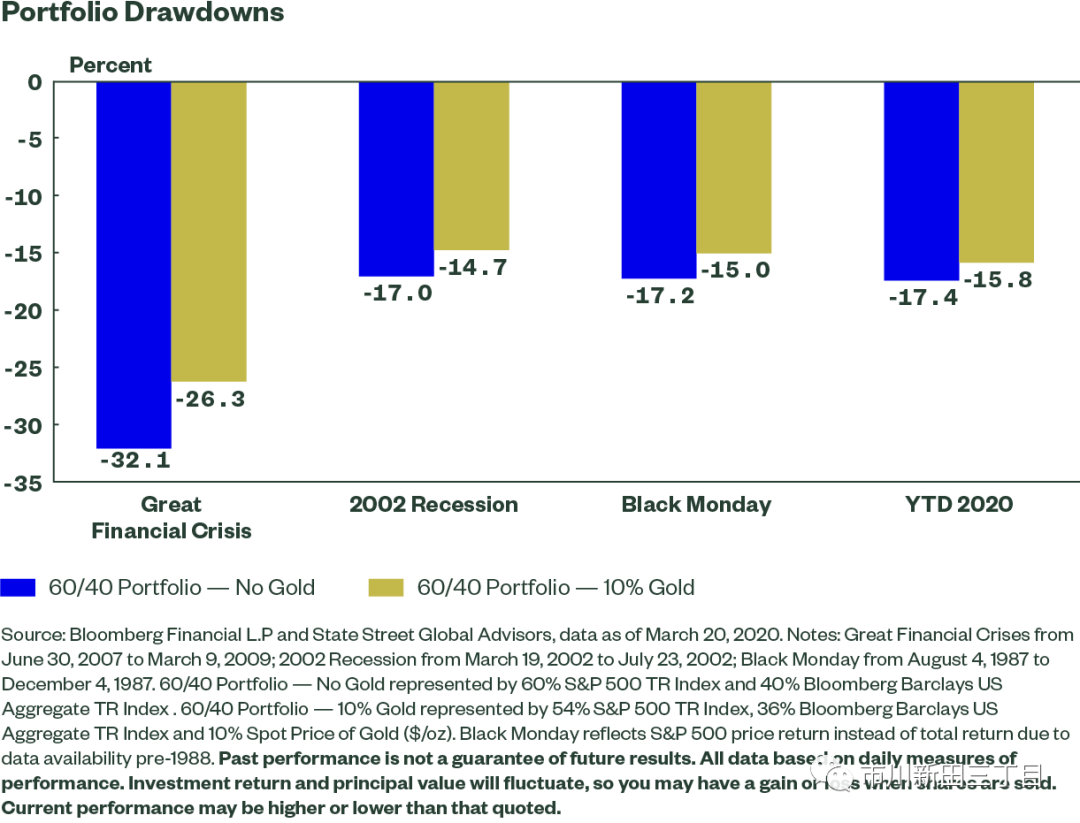

对于那些没有以加杠杆方式买入股票的投资者,以及制定有长期交易策略,对适度多元化的投资组合定期进行再平衡,包括在整个组合中配置一小部分黄金的投资者来说,下图凸显了黄金在降低整个投资组合的收益回抽幅度方面是如何发挥作用的。

从长远来看持仓黄金的战略意义

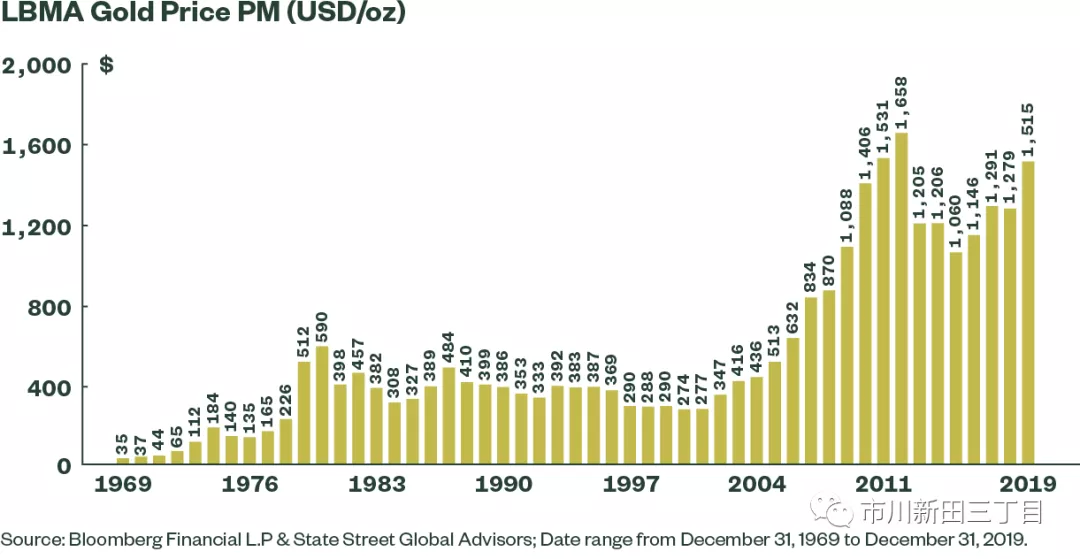

有必要指出的是,自1970年代早期金价开始自由浮动以来,黄金作为储藏手段的重要作用一直在稳步提升。实际上如下图所示,在上面提到的各个危机期间,危机发生一年后的金价比危机开始前一年的金价要高。如果这次也出现同样的情景,我认为很正常。

在历史上当极端市况结束后黄金所发挥的重要机能

以上谈到的这一切对金价未来的走势预测有何意义?在去年年底的同系列文章中,我表达了看好金价走势的观点,并认为2020年金价的波动范围应该在1,450至1,700美元之间。可以看到,这个波动区间的上下轨价位在近期的日内交易时段均已经触及到了,而现在还没到一季度结束的时候。

但需要考虑以下几点:这个关于金价波动区间的预测在世界卫生组织于今年1月30日宣布公共卫生事件的爆发为全球紧急公共卫生事件之前很早就做出了,比1月9日全球首度获悉公共卫生事件会致命这一情况还早,甚至在中国政府于2019年12月31日向世界卫生组织报告发现了一种神秘的病毒之前。没有人能提前预测到公共卫生事件扩散到全球以及因此产生的一切后果。

但历史经验告诉我们,股票市场会在某个时间点找到某个价位稳定下来,而投资者也将不再需要卖掉黄金并用因此获得的现金来弥补其他投资亏损。如果以2008年,2002年和1987年所发生的情况为鉴,可以预见黄金将迅速地重拾活力,金价将升至更高的水平。

通过黄金的供求关系能看到什么?

金价会走多远?要想回答这个问题,需要先看一下公共卫生事件给黄金市场内部的价格波动因素以及供求平衡关系所带来的潜在影响。公共卫生事件很明显地打乱了全球供应链的运转,黄金市场也不例外。在过去十年里,全球年均的黄金精制加工量为3,200吨。3月23日,全球最大的黄金加工企业中的三家宣布,因受到公共卫生事件的影响将黄金精炼业务全停至少一星期。这些黄金精炼厂均位于瑞士与意大利接壤的提契诺州,加在一起年产量为1,500左右。这些黄金精炼厂停止运作将对黄金的供给端产生重大影响,尤其是如果停产期超过一周并且其他黄金精炼厂商也遭遇同样情况的话。

再看看黄金的需求端,我们预期全球上半年乃至直到秋季的珠宝需求会出现下跌,因为公共卫生事件给中国和印度这两个全球最大的黄金首饰消费国带来了极具破坏性的影响。与此同时,我们预测全球黄金消费需求的下降会在一定程度上被黄金投资需求的上升所抵消,因为黄金被认为是一种在黑天鹅出没的时期安全性很高的资产。

从长期来看,我们认为对黄金的投资需求也将继续出现增加,因全球各国的央行都在放松银根以抗击公共卫生事件给经济带来的扰动。比如,美联储在2008年12月实施了量化宽松以稳定金融市场并消除全球金融危机带来的负面影响。联储的量化宽松政策一直持续到2014年10月份,其资产负债表的规模在此期间从量化宽松开始前的9000亿美元最终增长到了4.5万亿美元。同一期间,现货金价的年均升幅为8%。联储在3月23日宣布将实施无限量的量化宽松,根据以往的历史经验,金价有可能因此而上涨,但升幅将取决于联储新一轮量化宽松的规模以及持续的时间长短以及在消除全球投资者焦虑及降低金融市场波动性方面所发挥的效力如何。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP