天风证券:卫生事件影响Q1销量,不改广汽集团(02238)长期成长性

本文来自微信公众号“学学看汽车”,作者:邓学等。文中观点不代表智通财经观点。

事件

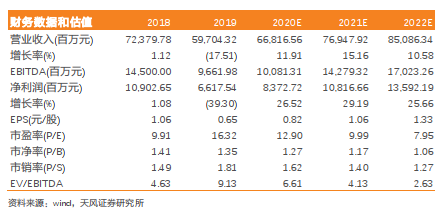

广汽集团(02238)公布2019年年报:公司实现营收597.0亿元,同比下降17.5%;实现归母净利润66.2亿元,同比下降39.3%。扣非归母净利润38.4亿元,同比下降60.8%。此外,公司拟每股分派股息0.15元。

点评

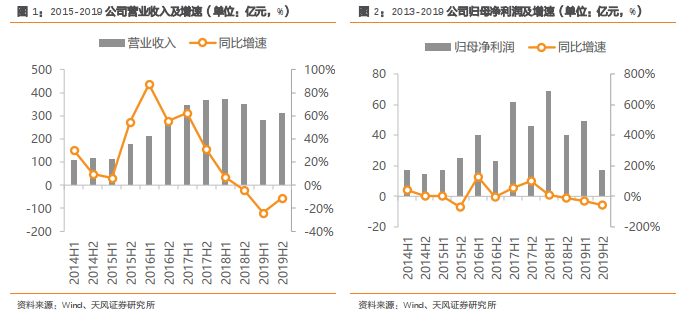

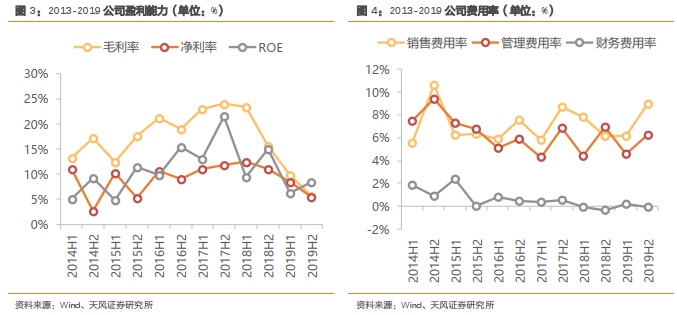

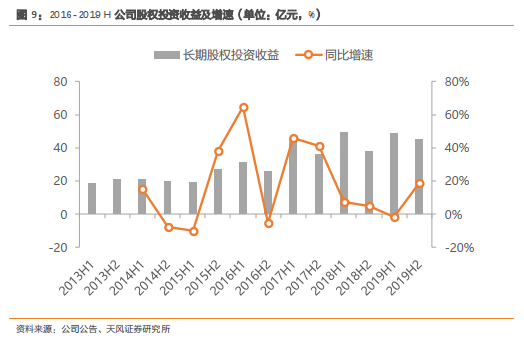

19年公司业绩承压加剧,传祺品牌大幅亏损。在整体汽车行业景气度低迷的背景下,广汽传祺19年销量同比下降28.1%至38.5万辆,致使母公司乘用车板块营业收入同比下降28.5%至360.4亿元,毛利率同比下降13.3个百分点至3.0%。零部件制造、商贸、金融及其他业绩营收和毛利率均呈现不同程度下滑。公司19年实现归母净利润66.2亿元,但若扣除公司长期股权投资收益96.3亿,母公司亏损约30亿元(18年盈利约19亿)。此外,19Q4公司实现营收166.73亿元,同比减少11.6%,环比增长13.6%;毛利率同比减少7.2个百分点,环比减少0.9个百分点至4.5%;最终实现归母净利润2.83亿元,同比和环比分别下降72.9%和80.1%。

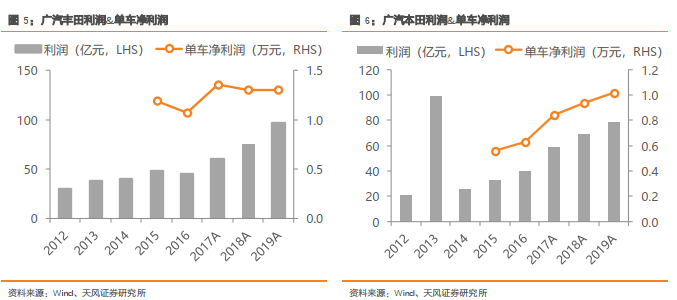

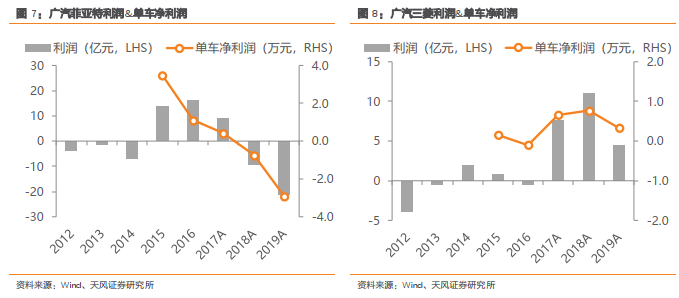

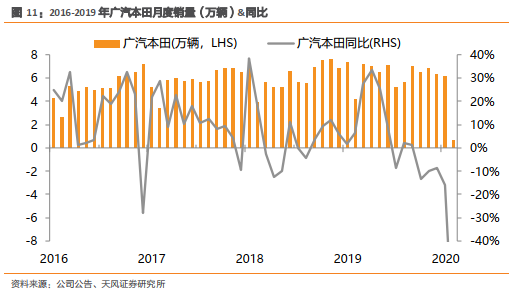

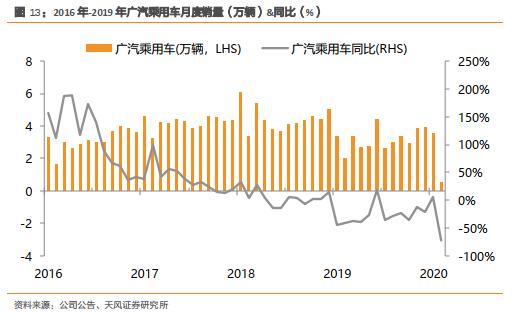

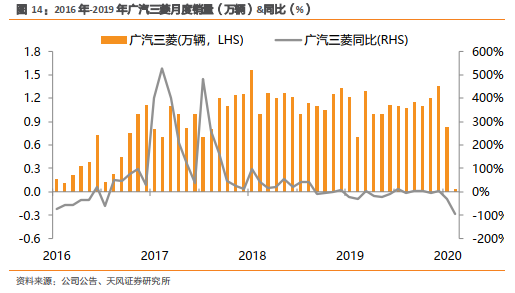

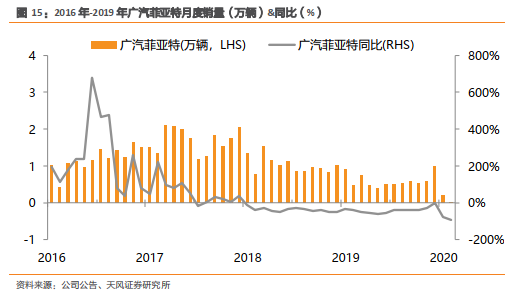

日系表现持续强劲。广汽旗下四大合营企业,除广菲克外,均表现良好:1)广汽丰田:销量68.2万辆,同比增长17.6%;实现营收980.5亿元,同比+17%;净利润96.47亿(测算均不考虑新增资),同比+28%;单车盈利1.3万元。2)广汽本田:销量77.0万辆,同比增长4.0%;实现营收1057.1亿元,同比+8%;实现净利润78.49亿,同比+13%;单车盈利1.02万元。3)广汽三菱:销量13.3万辆,同比减少7.6%;实现营收178.6亿元,同比-8%;实现净利润4.48亿,同比-60%;单车盈利0.34万元。4)广汽菲克:销量7.4万辆,同比减少41.1%;实现营收116.6亿元,同比下降41%;实现净利润-21.36亿,同比-125%;单车盈利-2.89万元。此外,公司整体长期股权投资收益94亿元,同比增加7.4%。

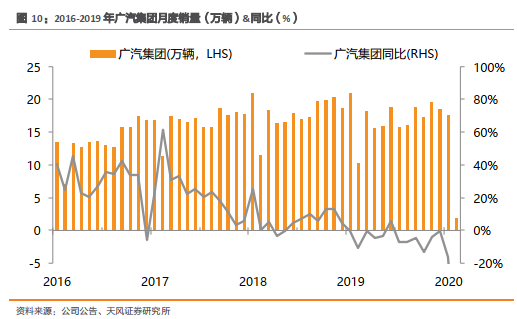

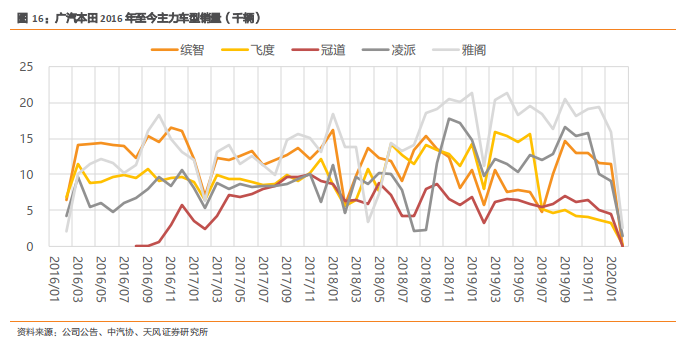

卫生事件影响Q1销量,不改长期成长性。中汽协数据,由于卫生事件影响20年1-2月汽车批发销量同比下滑44%,其中2月同比下滑82%。但随着国内卫生事件于3月逐步得以控制,三月第三周批发同比降幅已收窄至53%(乘联会数据)。我们预计,3月份国内乘用车批发销量下滑有望收窄至5-6成,零售下滑有望收窄至3-4成;而批发、零售于四月均有望转正,全年无需过分担忧。而日系的高成长、自主迎拐点的广汽集团有望脱颖而出;1)“存量王者”日系延续上升势头:广本广丰分别新增24、12万辆产能,突破产能瓶颈;皓影、威兰达上市完善产品矩阵,年销量均有望突破10万。2)自主迎拐点:明星车型GS4新款持续爬坡+低折扣带动品牌盈利能力提升。

投资建议

由于卫生事件影响,将公司2020年-2021年归母净利润分别由为104.2、130.3亿元下调至83.7、108.2亿元,EPS分别为0.82、1.06元/股,继续给予“买入”评级。

风险提示

卫生事件持续扩散、汽车销量不及预期、传祺销量改善不及预期等。

盈利预测

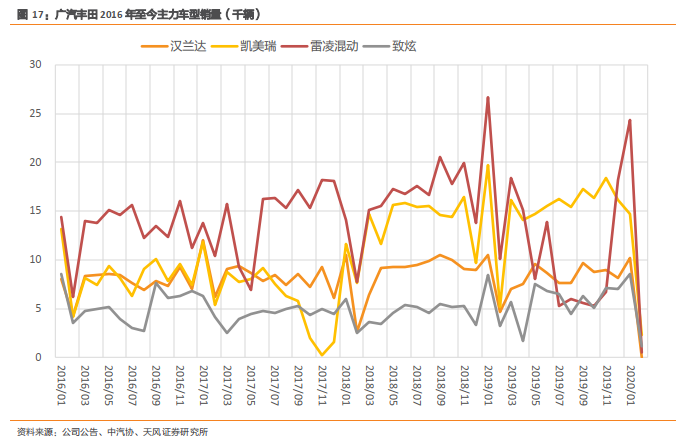

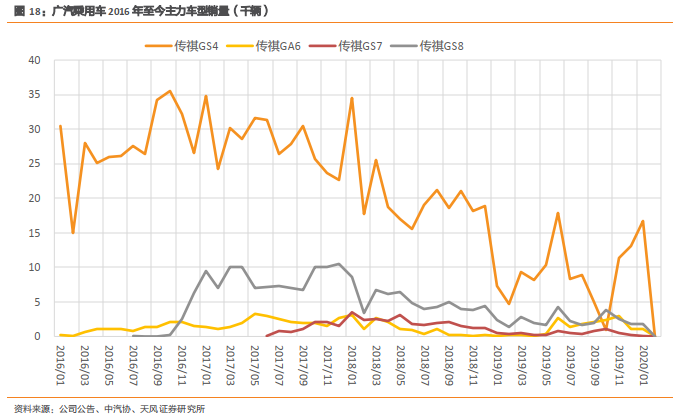

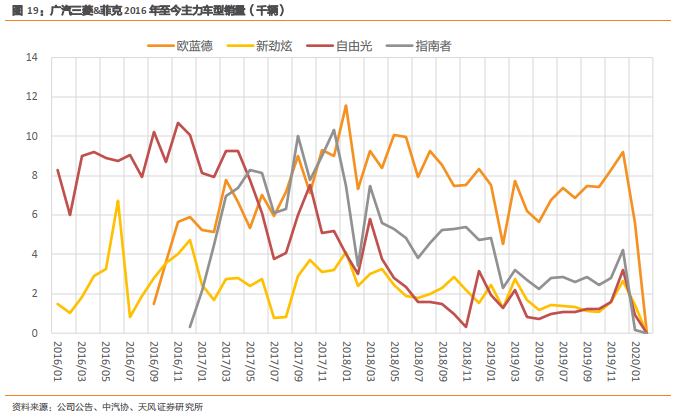

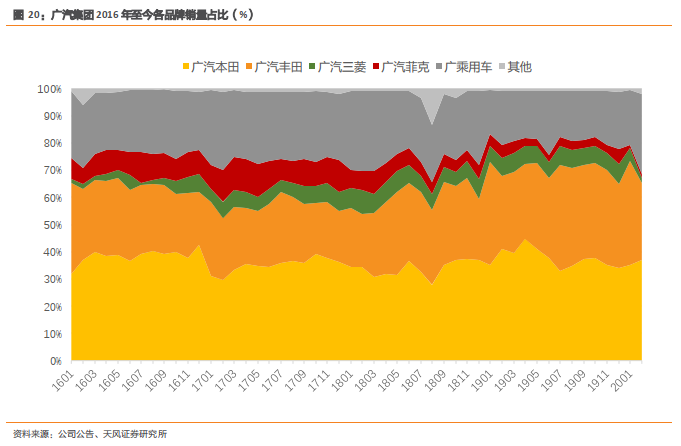

数据图表

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP