天风证券:看好公共卫生事件后购车需求释放,利好政策助推车市持续回暖

本文源自微信公众号“学学看汽车”。

事件

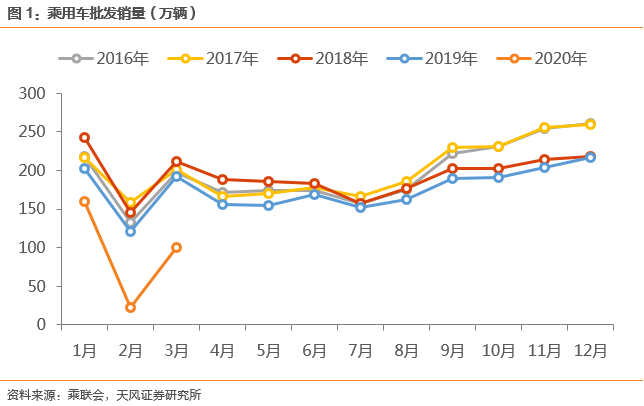

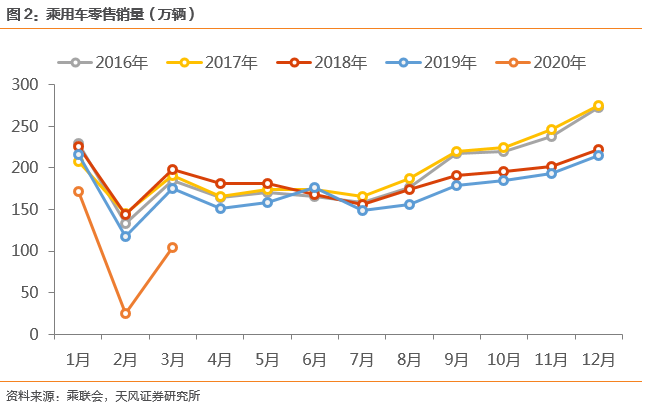

4月9日,乘联会发布数据:3月全国乘用车批发销量100.1万辆,同比下降48.1%;零售销量104.5万辆,同比下降40.4%;新能源乘用车销量5.6万辆,同比下降49.2%,其中特斯拉(TSLA.US)销量1.01万辆。

点评

3月乘用车销量环比改善明显,特斯拉表现亮眼。2月车市受公共卫生事件影响严重,当月乘用车销量同比下滑约80%。3月以来,随着国内公共卫生事件逐步缓解,各地复产复工有序推进。据中国汽车流通协会及中汽协调研数据显示,至3月末,全国经销商及各大车企整体复工率已超九成,终端门店客流也已恢复至约平时的三分之二。3月全国狭义乘用车批发销量100.1万辆,零售销量104.5万辆,同比降幅仍超四成,但环比2月增长超过300%,呈现谷底V型回升的良好态势。3月新能源乘用车销量5.6万辆,同比下降49.2%,特斯拉表现亮眼,月销量突破1万辆大关。目前特斯拉上海超级工厂正开足马力生产,有望加速实现2020年产15万辆的目标。

预计4月乘用车销量降幅将进一步收窄,零售端有望率先转正。有利于4月车市进一步恢复的主要因素有:(1)公共卫生事件缓解:虽然海外公共卫生事件仍在加剧,但国内公共卫生事件已趋于平稳,社会秩序正有序恢复,购车人气逐步回升。(2)低基数:19年4月乘用车销量基数较低(因部分地区国五/国六标准切换),今年4月有22个工作日,较去年同期多一天,有利于产销进一步恢复。(3)开学季&五一小长假到来:部分地区中小学开学季延期到4月中下旬,叠加今年五一劳动节有五天假期,由于公共卫生事件的长期压抑,迎接开学季及五一小长假出游的4月购车换车潮值得期待。考虑到整车厂调整生产计划有一定滞后性,乘用车零售端销量增速或先于批发端实现转正。

看好公共卫生事件过后购车需求释放,利好政策助推车市持续回暖。2月以来,国内多地陆续出台刺激汽车消费的政策,3月31日的国务院常务会议更是确定了将新能源汽车购置补贴和免征购置税政策延长2年等举措。我们认为,此次公共卫生事件或促使更多无车用户认识到拥有私家车的重要性与必要性,购车需求只是被延后而不会被消灭。随公共卫生事件缓解、利好政策逐步落地,车市有望在二季度迎来复苏。

投资建议: 整车板块建议关注龙头车企长城汽车、广汽集团、长安汽车、上汽集团;零部件板块建议关注全球范围内的优质资产,推荐:特斯拉产业链标的常熟汽饰、岱美股份、均胜电子、宁波华翔,盈利能力持续改善的保隆科技,迎电动车放量期的核心供应商得润电子、卧龙电驱,以及加速进口替代的精锻科技、宁波高发、万里扬;经销商板块建议关注受益销量回暖及行业出清为龙头经销商广汇汽车。

风险提示

海外公共卫生事件影响超预期,汽车行业景气度回暖不及预期。

3月乘用车销量环比改善 特斯拉表现亮眼

3月乘用车销量下滑仍超四成,但环比2月已有明显改善。2月车市受公共卫生事件影响严重,当月乘用车销量同比下滑约80%。3月以来,随着国内公共卫生事件逐步缓解,各地复产复工有序推进。据中国汽车流通协会及中汽协调研数据显示,至3月末,全国经销商及各大车企整体复工率已超九成,终端门店客流也已恢复至约平时的三分之二。3月全国狭义乘用车批发销量100.1万辆,零售销量104.5万辆,同比降幅仍超四成,但环比2月增长超过300%,呈现谷底V型回升的良好态势。

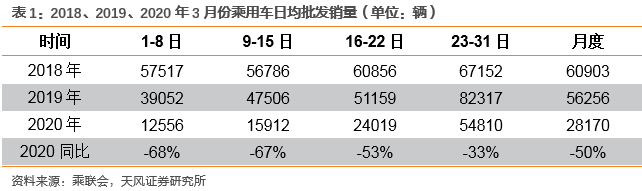

月内来看,日均销量逐渐增加。3月第一周的厂家日均批发量1.3万辆,同比下降68%;第二周日均批发销量1.6万辆,同比下降67%,较第一周小幅改善;第三周日均批发销量2.4万辆,同比下降53%,较第二周改善幅度较大;第四周日均批发销量5.5万台,同比下降33%,厂家销量继续大幅改善;3月份全月度日均批发量下滑50%。

轿车、SUV、MPV销量跌幅均逐步收窄。3月轿车、SUV、MPV批发销量分别为47.9万辆、47.6万辆和4.6万辆,轿车批发销量同比下降-48.9%,SUV批发同比下降-43.7%,MPV同比下降-69.2%。

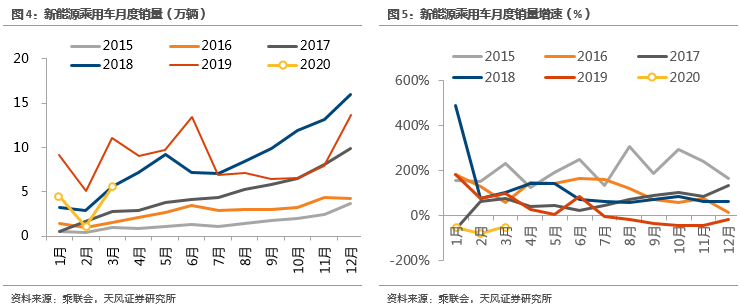

3月新能源乘用车批发销量5.6万辆,同比-49.2%,特斯拉表现亮眼。3月新能源乘用车批发销量5.6万辆,同比下降49.2%,环比2月增长4倍,其中特斯拉3月中国汽车销量为1.01万辆。为促进汽车消费,3月31日国务院常务会议确定:将新能源汽车购置补贴和免征购置税政策延长2年。新能源汽车购置补贴原本到2020年结束,随后靠双积分政策的拉动。由于双积分政策的实际启动时间是2021年才进行考核,因此政策的转换期仍有很多不确定性风险存在,导致新能源车产销可能出现结构性较大滑坡。购置补贴和免征购置税政策的适度延长,有望实现汽车产业在转换期内产销的平稳过渡,缓解新能源企业的运营压力。

3月特斯拉销量10160量,连续3个月销量劲增(国产Model 3在1月、2月及3月销量分别为 2620辆、3900辆及10160辆)。目前特斯拉上海超级工厂正开足马力生产,有望加速实现2020年产15万辆的目标。

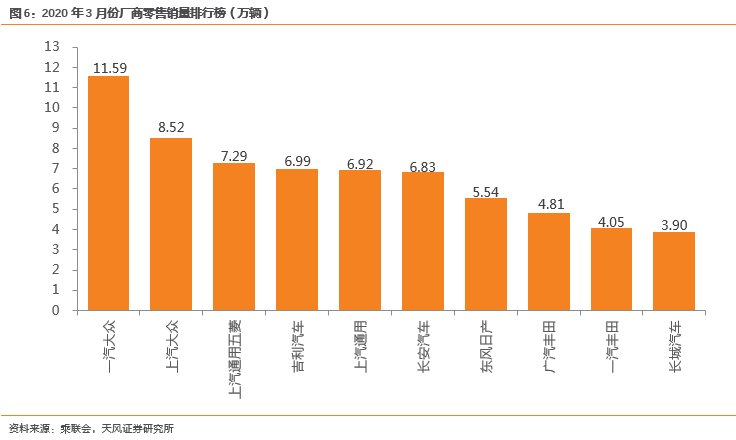

一汽大众继续领跑3月零售销量榜,吉利汽车退居第四。3月车企零售销量榜中,一汽大众、上汽大众仍稳居排行榜前两名。自主品牌和日系品牌表现较好,在前十中均占据3个席位。

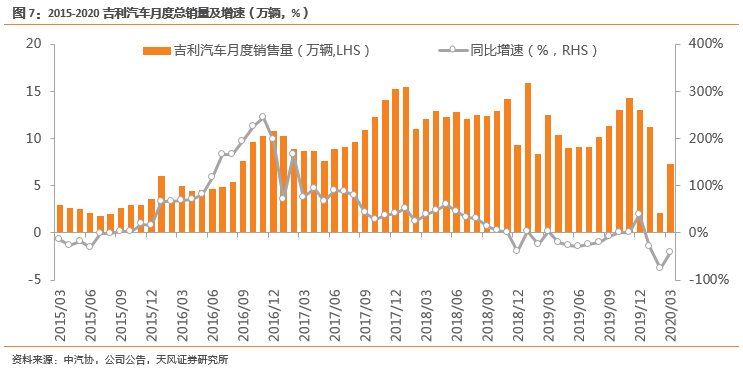

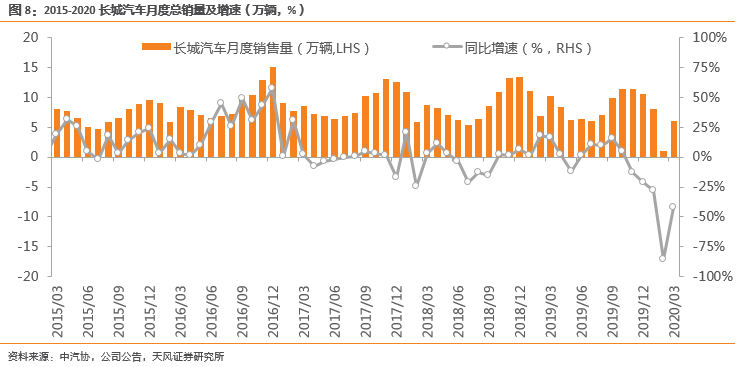

3月,吉利、长城等车企销量均呈现回暖趋势。吉利汽车3月销量7.3万辆,同比-41.4%,环比+245.0%。长城汽车3月销量6.0万辆,同比-41.8%,环比+499.1%。

4月降幅有望继续收窄 零售端或率先转正

预计4月销量降幅将进一步收窄,零售端有望率先转正。有利于4月车市进一步恢复的主要因素有:(1)公共卫生事件缓解:虽然海外公共卫生事件仍在加剧,但国内公共卫生事件已趋于平稳,社会秩序正有序恢复,购车人气逐步回升。(2)低基数:19年4月乘用车销量基数较低(因部分地区国五/国六标准切换),今年4月有22工作日,较去年同期多一天,有利于产销进一步恢复。(3)开学季&五一长假到来:部分地区中小学开学季延期到4月中下旬,叠加今年五一劳动节有五天假期,由于公共卫生事件的长期压抑,迎接开学季及五一小长假出游的4月购车换车潮值得期待。考虑到整车厂调整生产计划有一定滞后性,零售端销量增速或先于批发端实现转正。

看好公共卫生事件过后购车需求释放 行业景气回升

短期看好公共卫生事件过后购车需求释放,利好政策助推车市持续回暖。2月以来,国内多地陆续出台刺激汽车消费的政策,3月31日的国务院常务会议更是确定了将新能源汽车购置补贴和免征购置税政策延长2年等举措。我们认为,此次公共卫生事件将促使更多无车用户认识到拥有私家车的重要性与必要性,购车需求只是被延后而不会被消灭。随公共卫生事件缓解、利好政策逐步落地,车市有望在二季度迎来复苏。

投资建议:整车板块建议关注龙头车企长城汽车、广汽集团、长安汽车、上汽集团;零部件板块建议关注全球范围内的优质资产,推荐:特斯拉产业链标的常熟汽饰、岱美股份、均胜电子、宁波华翔,盈利能力持续改善的保隆科技,迎电动车放量期的核心供应商得润电子、卧龙电驱,以及加速进口替代的精锻科技、宁波高发、万里扬;经销商板块建议关注受益销量回暖及行业出清为龙头经销商广汇汽车。

风险提示

海外公共卫生事件影响超预期,汽车行业景气度回暖不及预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP