干货!港股医药板块梳理

本文来自微信公众号“方德港美股”,文中观点不代表智通财经观点。

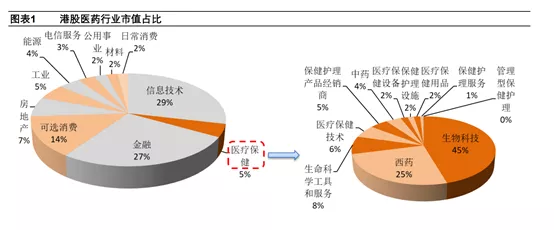

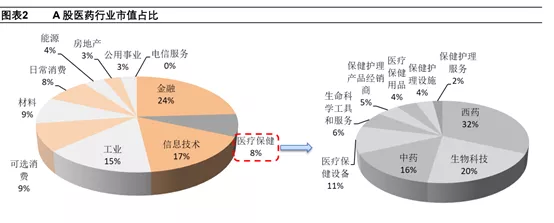

港股医药板块走势与 A 股医药板块趋于一致。港股一共有 149 家医药上市公司,市值合计 2.9 万亿元,在所有港股中占比为 5%,略低于 A 股医药行业占比8%。

目前港股医疗保健板块的 PE 为 32 倍,A 股医疗保健板块的 PE 为 40 倍,H/A 医药板块溢价率为-19%,处于历史中位水平。

从 2015 年 8 月至今,恒生医疗保健指数明显跑赢 A 股医药生物全收益指数。主要原因有两点:

第一,A 股医疗保健板块中中药、辅助用药公司数量占比比港股大,2015 年以来这些公司受到政策负面影响,股价走势较弱,拉低了整个板块的股价涨幅;

第二,2015 年港股医疗保健板块的估值较低,与 A 股医疗保健的估值差距较大,随着这两个板块的估值差距缩小,港股医疗保健板块相对 A 股医疗保健的涨幅更大。

随着政策对 A股医疗保健板块中中药、辅助用药公司的不利影响的边际效应减弱,以及两个板块的估值差缩小后趋于稳定,港股和 A 股医疗保健板块的走势趋于一致。

国内药物研发的两大确定性增长领域

药物研发 CRO&CMO 企业会是创新大潮中的确定性增长领域。全球医药研发投入稳健增长。2018 年全球药物研发支出合计为 1741 亿美元,近几年维持在 5%-6%的增速。近年来,由于靶向治疗、免疫疗法等创新疗法的推动,主要大型制药公司的研发支出从 2015年后呈现增长趋势。

预计全球药物研发支出将持续增长,主要推动因素包括:1)全球老龄化的加剧,以及人口寿命延长后对健康管理提出更高要求;2)目前尚存在大量未被攻克的疑难杂症;3)各种新兴治疗方式的出现需要医药研发不断进行探索。

国内 CRO&CMO 行业增速远高于全球市场。我国政策鼓励创新药研发,大型药企的研发投入持续增加,且 2005 年以后诞生了一大批初创型制药公司,推动我国 CRO&CMO 行业高速增长。2018年,我国 CRO 市场规模达到59 亿美元(+37%),CMO 市场规模达到 24 亿美元(+20%),远高于全球的增速。在医保资金腾笼换鸟的改革背景下,持续创新是医药企业的唯一出路,国内药企纷纷加大研发支出。

因此,预计国内 CRO&CMO 市场在未来相当长的一段时间内将维持良好的增长速度。相关个股主要有:药明生物、康龙化成。

1、药明生物(02269):全球生物制剂 CRO&CMO 新秀,处于高速扩张时期。药明生物是国内规模最大的 CRO企业药明康德的子公司,主要业务为生物制剂的 CRO&CMO 服务。

2、康龙化成(03759):小分子研发服务优势突出,依托核心业务引流积极扩展服务范围。康龙化成是以小分子实验室化学起家的 CRO&CMO 企业,公司在全球药物发现市场名列第三,收入规模在国内 CRO 行业排名第二。

方德证券研究所观点

港股医药板块的公司主要经营地多在中国大陆,受内地的医药行业政策监管,因此其基本投资思路与我们在 A 股医药板块的投资策略一致,即回避政策压制领域,从各细分领域寻找确定性增长标的。主要包括以下三类:

1)药物研发 CRO&CMO 企业:创新大潮中的确定性增长领域。如药明生物(02269)、康龙化成(03759)、药明康德(02359)、方达控股(01521)等;

2)顺应行业创新改革趋势的白马股:强者恒强。如:中国生物制药(01177)、石药集团(01093)、威高股份(01066)、翰森制药(03692)等;

3)景气度高的细分领域龙头。如:爱康医疗(01789)、春立医疗(01858)、康希诺生物-B(06185)、中国同辐(01763)、东阳光药(01558)、歌礼制药-B(01672)、微创医疗(00853)等。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP