安踏体育(02020)Q1点评:电商成绩优异,FILA表现超预期

本文来自微信公众号“鞠品时尚”,作者:鞠兴海/杨莹。

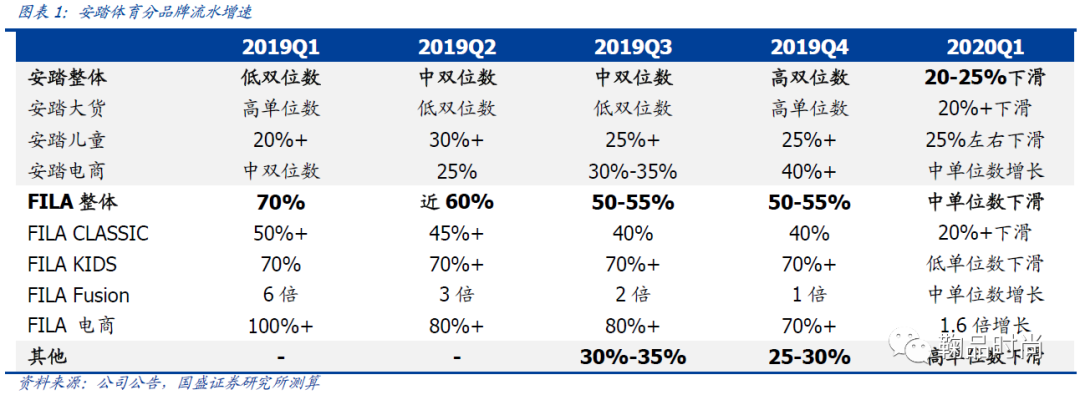

事件:4月15日安踏体育(02020)披露一季度经营情况。根据公司公告,受到卫生事件影响,2020Q1安踏品牌、FILA品牌及其他品牌流水分别下滑20%-25%/中单位数/高单位数,我们预计集团流水整体下滑15%-20%,其中电商流水增速超过40%。

安踏品牌Q1流水下滑20%-25%。安踏主品牌终端流水下滑,电商业务平稳增长。我们判断:1)安踏大货Q1线下流水下滑20%+;2)安踏儿童线下流水下滑25%左右;3)卫生事件期间,公司发动全员零售,加强电商渠道引流,安踏电商流水实现中单位数增长;4)Q1库销比5+,受卫生事件影响同比有所提升,Q1零售折扣率不到7折,公司将回购部分库存扶持经销商。

FILA品牌表现超预期,迪桑特实现流水双位数增长。FILA品牌整体流水中单位数下滑,我们认为表现明显优于行业平均水平,一方面得益于1月终端流水的强劲增长,另外一方面电商业务取得了高速增长。我们测算分渠道看:1)线下:FILA Classic线下流水下滑20%+;子品牌FILA Fusion线下流水中单位数增长,FILA KIDS线下流水相对平稳;2)线上:FILA品牌电商全员迎战卫生事件,推动社群流量引流,实现线上线下产品互通,线上零售获1.6倍增长;3)我们判断Q1 FILA库销比增至8+,除卫生事件影响外可能也受货品提前布局影响,展望全年,库销比有望恢复到正常水平。其他品牌中迪桑特表现亮眼,流水实现双位数增长。

Amer Sports长期发展清晰,若国际卫生事件下半年得到控制则短期影响较小。Amer业务:1)短期影响可控,2020年负面影响减小。我们估算Amer旗下品牌以冰雪运动产品为主,冬季收入占比65%左右,受卫生事件影响季节并非销售旺季。假如卫生事件在2020年7月得到控制,我们预计Amer集团业务收入影响可控,预计业务能够实现小幅盈利,考虑PPA费用及利息支出后给安踏报表带来2亿左右负面影响。2)长期战略规划清晰,有望实现稳定增长。未来5年Amer集团“大品牌、大渠道、大国家”战略,将培育3个10亿欧元品牌,直营渠道数量拓展至1000+家,同时加快中、美等大国家市场开发。整体未来五年Amer集团计划实现收入CAGR为10%+。

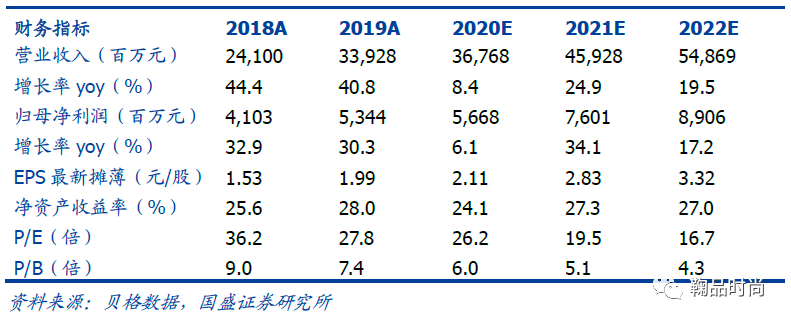

盈利预测与投资建议。安踏集团作为全球化运营的运动鞋服龙头公司,多品牌战略发展迅速,Amer集团业务整合加快公司的国际化进程。我们预计公司2020-2022年归母净利润至56.7/76.0/89.1亿元,对应EPS 2.11/2.83/3.32元/股,现价61.6港币,对应20年PE 26倍,维持“买入”评级。

风险提示:卫生事件持续的范围及时间超过预期;终端需求下滑;多品牌及海外业务开展不顺;人民币汇率变动带来业绩波动。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP