世茂房地产(00813):销售增速亮眼,保持高质量增长

本文源自微信公众号“国泰君安证券香港”。

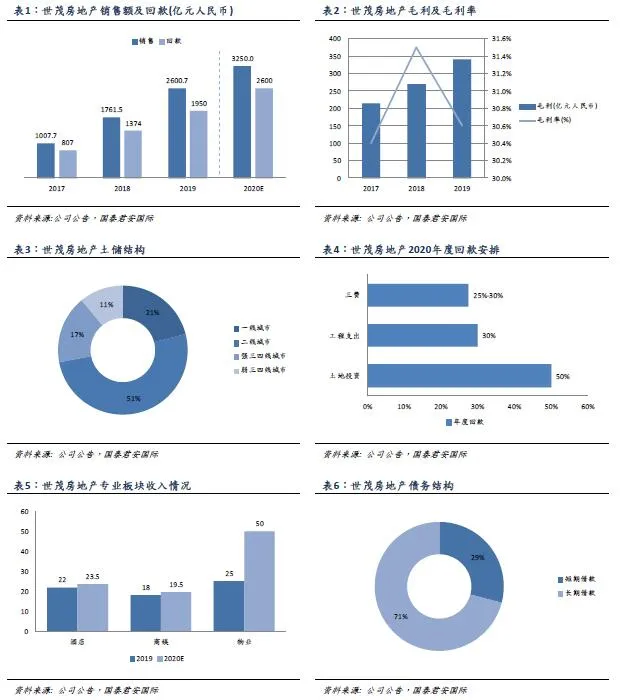

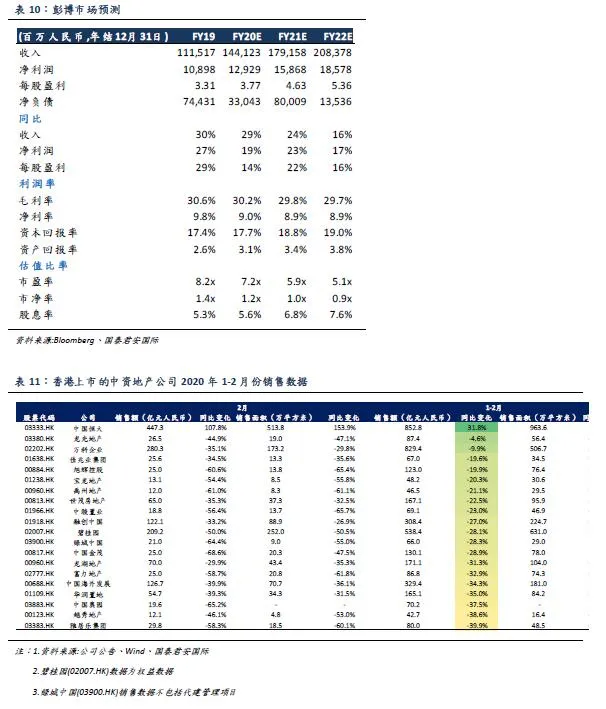

世茂房地产(00813)2019 年收入同比上升30.4%至1,115.17 亿元。毛利同比上升26.6%至341.31 亿元。毛利率达30.6%。核心净利润同比上升30.6%至约153.25 亿元。股东应占核心业务净利润上升22.5%至约104.78 亿元,股东应占核心业务净利润率为14.1%。全年股息同比上升20.8%至每股1.45 港元。

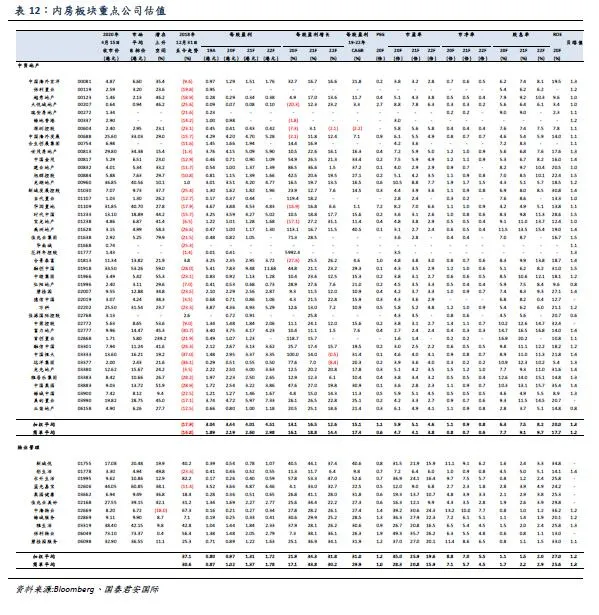

销售规模挤入行业前十,土储结构均衡。2019 年世茂销售额为2,600 亿元,同比大幅上升47.6%,位列行业第九。2020年世茂可售货值超5,000 亿元(未包含2020 年新获取土地当年供货),一二线占比达69%,按照65%去化率,预计可实现销售超3,250 亿元,增速可达25%。土储方面,截至2019 年底,世茂权益前土地储备约为7,679 万平方米,总货值约达1.3 万亿元(不含战略合作),权益约65%,其中一二线城市占比达72%,另存在4,000 亿元集中于大湾区的潜在旧改货值。优质土储为未来高速发展打下基础。

未来盈利持续增长,股息分派保持稳定。2019 年世茂毛利率达30.6%,股东应占核心净利增速为22.5%,伴随销售均价进一步提升,公司预计未来两年保持30%左右的高毛利率水平,股东核心净利润增速在20%以上(含战略合作预计可增加3%-4%)。世茂将继续维持40%的派息率水平,2020-2021 年预计会有业务分拆特别股息。

物业、酒店板块将于未来2 年上市。2019 年世茂酒店、商娱、物业等板块总收入达65 亿元,计划完成率105%。其中,世茂服务增长亮眼,2019 年签约面积突破1 亿平米,增速达42.9%,第三方项目面积占比提升至21%;2020 年物业板块收入目标增幅100%,达50 亿,净利率预计在13%左右。受卫生事件影响,商娱板块2020 年目标为19.5 亿元,增幅达11%;酒店收入目标为23.5亿,增长5%。公司物业、酒店于2 年内分批分拆上市计划不变。

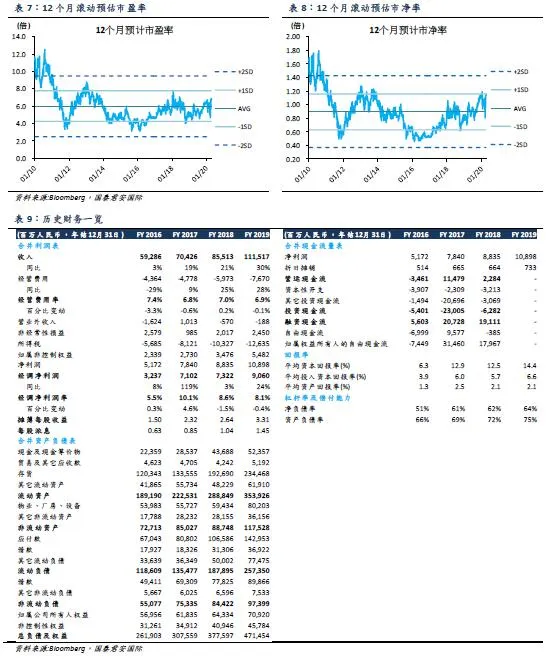

财务依旧稳健,世茂房地产2019 年平均借贷成本为5.6%,净负债率为64%。估值上,市场预计20/21 年EPS 为3.77/4.63人民币,4 月15 日收市价对应20/21 年预测市盈率为7.19/5.87倍。近期市场预计每股NAV 区间为44-46 港元,NAV 折让区间为25%-30%。市场平均目标价为34.38 港元,潜在上升空间约为15%。

风险:交楼结算慢于预期、销售弱于预期等。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP