通过美国货币市场、金融监管与流动性分层来

本文来自微信公众号“姜超宏观债券研究”,作者:姜珮珊 。

概要

美国货币市场概况:(1)回购市场占主流。美国主要货币市场分为联邦基金市场和回购市场,其中联邦基金市场规模缩减,回购市场规模扩大(20年1季度成交量占比94%)。进一步地,回购市场中,双边回购市场与三方回购市场的隔夜回购成交量基本持平。(2)主要参与方:证券经纪商、货币基金、银行。证券经纪商是主要参与者,承担了资金融出和融入的双重角色,整体来看是净融入方。货币基金和国内银行是主要净融出方,其中货基占据大半壁江山,主要净融入方包括Mortgage REITs、证券经纪商和在美外资银行。(3)抵押品以国债和ABS为主,其折扣率也比较低。受监管影响,美国回购市场的抵押品信用等级逐渐提升,以传统三方回购市场为例,国债占比46%,MBS占比33%。

流动性分层现象。美国国内的流动性传导模式为:央行—一级交易商——中小银行、非银机构,回购市场的流动性主要依赖大型商业银行的流动性供给。但当遇到流动性冲击,资金充裕的一级交易商融出意愿不强,回购融资需求较低,回购市场利率出现分层。体现为边际回购市场上的融资者融资困难,票据利率飙升。

流动性分层短期原因:事件冲突。2019年9月的流动性冲击与分层源于美联储缩表、缴税、国债发行。2020年3月的冲击源于卫生事件、风险资产大跌、基金赎回压力,美元流动性需求提升。

流动性分层长期原因:银行监管收紧,风险敞口缩小。次贷危机后,银行监管加强。《巴塞尔协议Ⅲ》对银行的监管力度加大,实施LCR、杠杆率等指标提高了银行的流动性监管,其中美国的监管更加严格,例如LCR为每日监测、对美国八大银行设立额外的资本要求。流动性监管和资本监管要求的提升,一方面增强了银行的抗风险能力,但另一方面也对货币市场运行形成影响。这是因为大型银行在货币市场发挥着不可替代的作用,部分监管指标对其金融中介活动起到了抑制作用。

银行监管对货币市场的四大影响。第一,银行大幅增加超额准备金,且超额准备金分配不均,top8银行持有整个银行业近30%的现金、准备金资产。第二,大银行采取降低回购融资的偏好、提高回购质押品的信用等级等一系列缩窄风险敞口的对策。第三,银行拆出资金意愿下降(会恶化LCR指标),导致联邦基金市场大幅萎缩。第四,非银中介机构在货币市场地位提升,但非银机构并未被纳入美联储的资产负债表。在资金急剧紧张的时刻,尽管银行有充足的准备金、联储大额投放资金给一级交易商,但流动性分层问题并未有效缓解,银行不愿承担流动性风险。

FED正在通过扩大对手方、放松监管来解决上述问题。美联储一方面不得不扩大流动性投放范围至非银、企业、个人等,由美联储兜底,承担恢复货币市场流动性的责任;另一方面暂时性放松了部分金融监管政策,如修改银行的总损失吸收能力(TLAC)、调整补充杠杆率(SLR)等。

1.美国货币市场概况

1.1美国货币市场分类

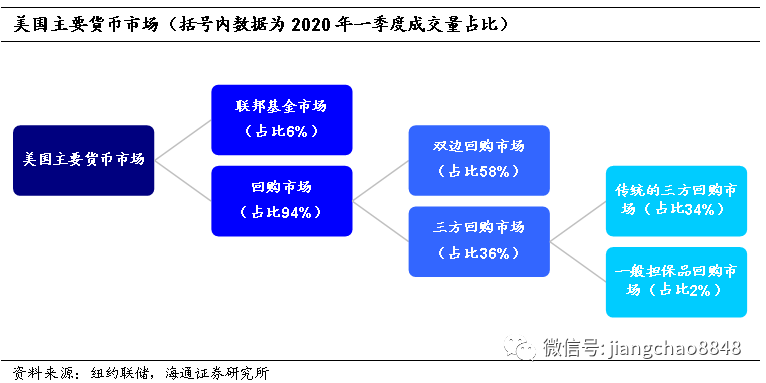

联邦基金市场规模缩减。美国主要货币市场分为联邦基金市场和回购市场,对应形成为无担保的美元货币利率体系和由回购市场利率构成的有担保的美元货币利率体系。其中联邦基金市场是美国银行之间借入或借出准备金的市场,其交易利率即为联邦基金利率。08年次贷危机后,联邦基金市场规模缩减,联邦基金市场的日均成交量从07~08年的1100亿美元降至2020年以来的750亿美元,目前(2020Q1)占美国主要货币市场总成交量的6%。

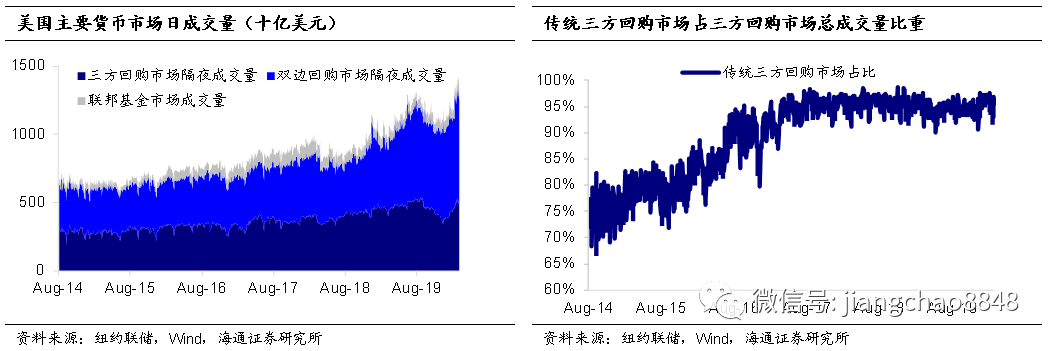

回购市场规模扩大。14年以来美国回购市场规模呈上升趋势,2019年1月2日隔夜回购日成交量突破1万亿美元,2020年3月以来美国回购市场的隔夜交易的日成交量均值约为1.3万亿美元。目前(2020Q1)占美国主要货币市场总成交量的94%。

回购市场可以分为双边回购市场和三方回购市场。其中三方回购是指在双边回购的基础上,由第三方进行质押担保品管理的债券质押融资交易方式,目前作为美国三方回购市场中第三方中介机构的是纽约梅隆银行。双边回购市场与三方回购市场的隔夜回购成交量基本持平。2014~2019年双边回购在回购市场的成交量占比约为53%,但2020年一季度双边回购占比提升至62%,对应三方回购占比降至38%。

三方回购市场又包括传统的三方回购市场和一般担保品回购市场,其中传统三方回购占比95%。在传统三方回购市场(Tri-Party Repo)的基础上,美国固定收益清算公司(FICC)在1998年推出了一般担保品回购市场(GCF Repo)。其托管和清算是由FICC公司和清算行共同负责的。与传统三方回购市场不同的是,一般担保品回购由FICC公司作为中央对手方,因此作为中介机构的FICC公司需要承担交易风险。2019年以来,一般担保品回购市场的流通性逐渐下降,其日成交量约占三方回购市场日成交总量的5%,而传统的三方回购市场占比在95%左右。

1.2主要参与方:证券经纪商、货币基金、银行

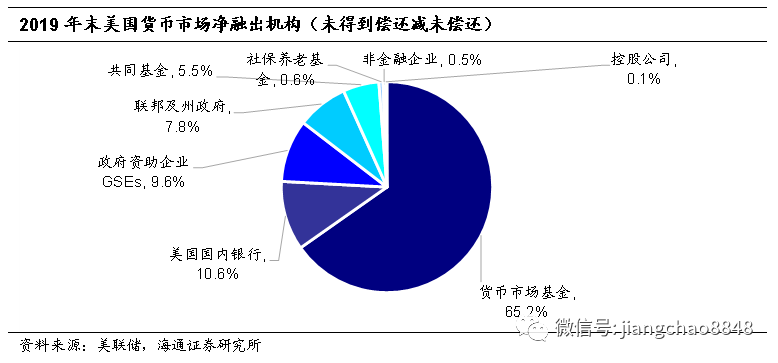

主要净融出方:货币基金占据大半壁江山,美国国内银行位居第二。回购市场期限较短、风险较低的特性满足了货币市场基金的需求,因此货币市场基金成为回购市场的主要资金提供者,2019年末货币基金占联邦基金和回购市场净融出余额的65%。美国国内银行(US chartered depository institution)资金净融出占比为11%,位居第二。除此之外,政府资助企业 GSEs(房利美、房地美等)、联邦及州政府、共同基金、非金融企业、社保养老基金和控股公司也是回购市场的资金来源方。

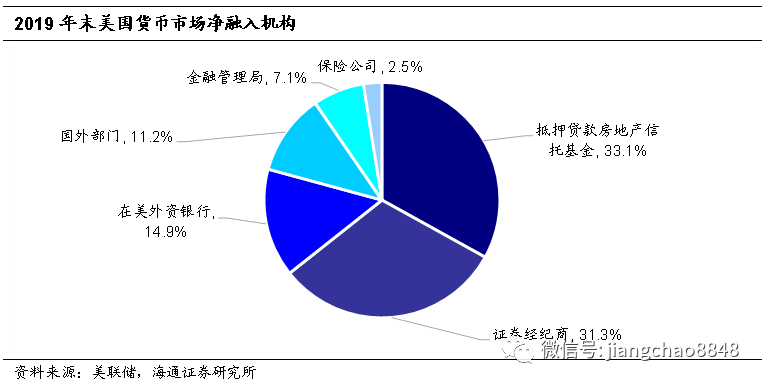

主要净融入方:抵押贷款房地产投资信托基金、证券经纪商和在美外资银行。抵押贷款房地产投资信托基金(Mortgage

REITs)通过回购市场进行杠杆投资,借入短期资金后购入长期资产。证券经纪商(Security brokers and

dealers)既是货币市场的主要融入方,又是主要融出方,整体来看是净融入方。2019年末美国主要货币市场未得到偿还余额中(融出),证券经纪商占比28%;同期未偿还余额中(融入),证券经纪商占比40%;净融入占比为31%,其中的一级交易商更是通过美联储的公开市场操作获得央行为市场提供的流动性。其他融入方还包括在美外资银行(占比15%)、国外部门(包括国外所有实体,如政府、组织、企业和个人等,占比11%)、金融管理局和保险公司等。

1.3抵押品以国债和MBS为主

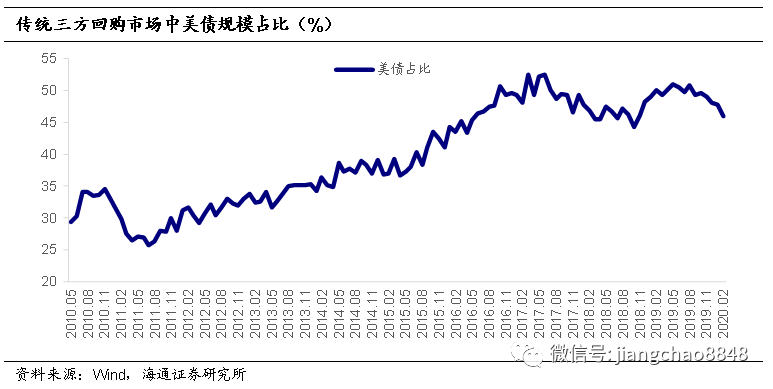

回购市场抵押品中,国债、MBS占比较高。以传统三方回购市场为例,其抵押品包括美国国债、ABS、MBS、公司债、市政债券、股票和货币市场工具等。截至2020年2月11日,传统的三方回购市场抵押品规模接近2.5万亿美元,是一般担保品回购市场抵押品价值规模的5倍左右。其中占比较高的是美国国债(占比46%)和房地产抵押债券(MBS,占比33%)。而从折扣率来看,国债和MBS的折扣率较低,非投资级的ABS、股票、公司债的折扣率较高。

2.美国货币市场流动性分层现象

美国国内的流动性传导模式的主线可以概括为:央行——一级交易商(包括大型商业银行)——中小银行、非银机构——实体经济,回购市场的流动性主要依赖大型商业银行的流动性供给。然而当出现流动性冲击时,资金充裕的一级交易商融出意愿降低,造成回购市场利率分层、商业票据利率飙升等现象。

2.1流动性冲击时期,一级交易商融资意愿不强

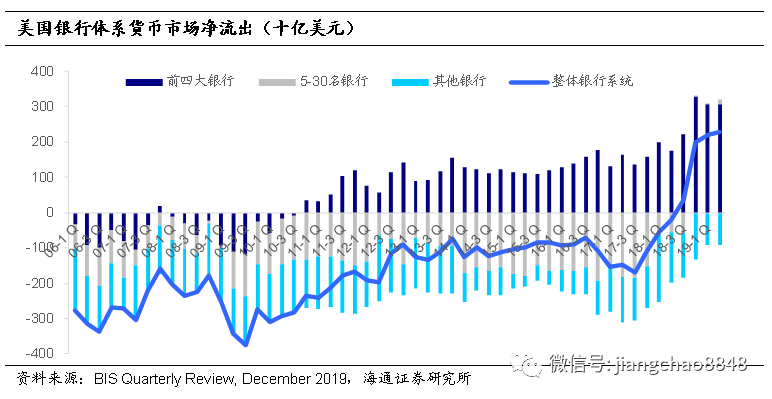

回购市场流动性依赖大行供给。根据BIS报告,大型银行尤其是前4家银行(the big four banks)成为回购市场上的核心资金融出者,2019年6月末回购市场净融出规模高达3000亿美元,占当期货币市场净融出17%。

但流动性冲击时期,一级交易商融出意愿不强,回购融资需求较低。尽然如此,当边际回购市场的资金融入方存在融资困难问题时,一级交易商的回购融资需求却较低。例如,3月13日美联储开展的3个月回购操作中,一级交易商提交了784亿美元投标单,远低于5000亿美元上限。美联储试图通过提高公开市场回购规模以使一级交易商释放流动性,然而收效甚微。

2.2回购市场出现流动性分层,票据利率飙升

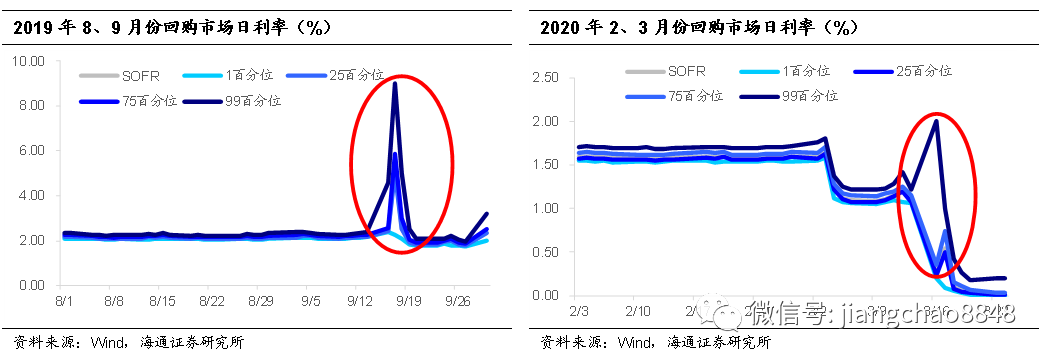

回购市场利率分层。通常情况下,美国回购利率保持稳定。当出现美元流动性冲击时,由于一级交易商融出意愿不强,其流动性传导功能降低,回购市场的利率则出现分层。无论是2019年9月还是2020年3月的流动性危机,都出现99百分位的回购利率增幅远超其余利率的现象,这也符合了边际回购市场上的融资者在美元流动性危机时期存在融资困难的特点。这类似于我国包商银行事件中的流动性分层现象,R007最高利率和加权平均利率的利差飙升。

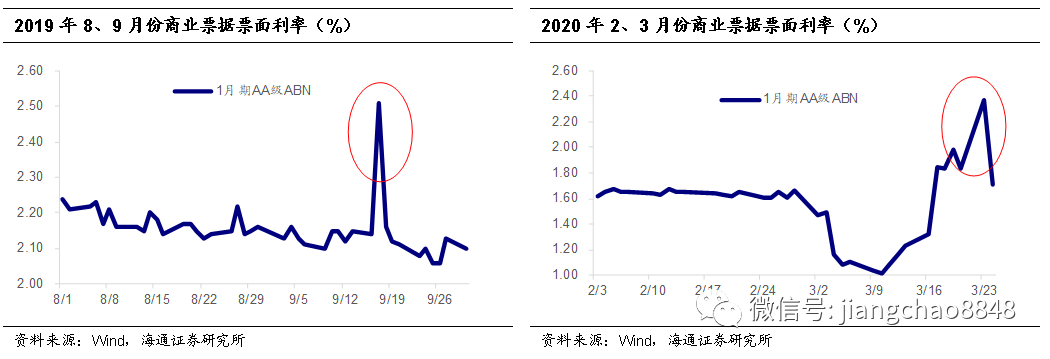

商业票据利率飙升。除回购利率外,商业票据利率波动也可反映货币市场的流动性危机。因为货币基金是商业票据的购买主力,当出现流动性紧张时,一方面大量赎回会使货币市场基金的配置力量减弱;另一方面,流动性紧张使得商业票据的发行主体更加依赖票据融资。因此,当发行量不断增加而需求减少时,供需矛盾导致商业票据发行利率陡升。例如,2019年9月17日,1个月期限的AA级ABN的发行利率陡升至2.51%,环比增加37bp。还有在今年3月,美联储在3月3日、3月15日先后降息50bp、100bp,然而商业票据的发行利率不降反升,3月23日达到短期内峰值,当日1个月期限的AA级ABN的发行利率陡升至2.37%,较3月初增加90bp。

3.美国流动性分层的原因

3.1短期原因:事件冲突

短期来看,造成美元流动性紧张的原因往往是突发事件。

2019年9月:缩表、缴税、国债发行。美联储缩表导致美国银行间体系的准备金需要减少2000亿美元的规模,且市场面临缴税以及美国国债发行量大增的压力,市场各主体对流动性的需求增加,直接造成了美国货币市场的动荡。2019年9月17日联邦基金利率与其实际上限超额准备金利率倒挂20bp,同时当日美国有担保隔夜融资利率(SOFR)上升至5.25%。

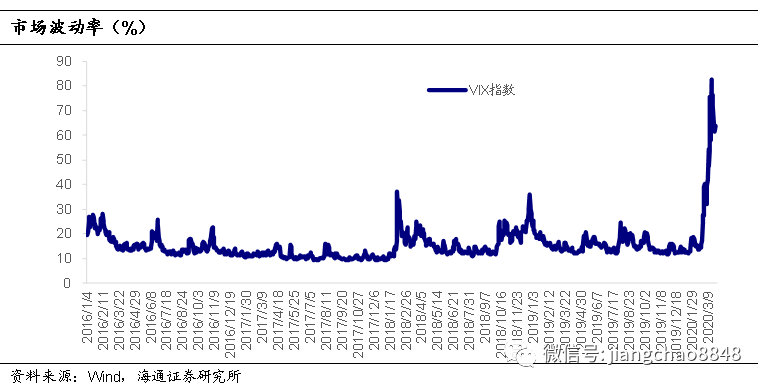

2020年3月:卫生事件、风险资产大跌、基金赎回压力。美元流动性分层的短期原因主要是卫生事件在全球蔓延,各国陆续开展宽松货币政策救市,市场风险偏好下降,风险、避险资产齐跌导致基金等面临赎回压力、美元流动性需求提升。尽管目前回购市场利率尚未突破去年9月时回购利率水平,但VIX指数和Libor-ois利差等指标已超过08年次贷危机以来的最高水平。

3.2长期原因:银行监管收紧,风险敞口缩小

3.2.1影响银行货币市场融资/出资的主要监管指标

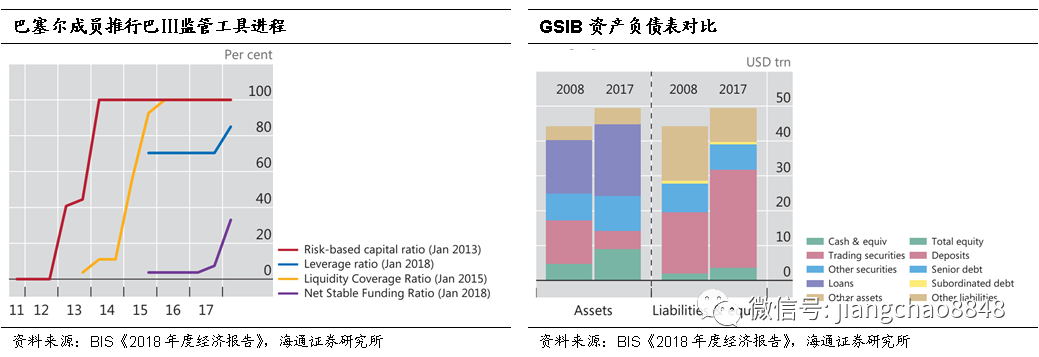

巴塞尔协议在08年次贷危机中得到了不断地修订完善,2010年9月,巴塞尔银行监管委员会就《巴塞尔协议Ⅲ》的内容达成一致。其主要内容包括以下五个部分:(1)提高资本充足率要求;(2)严格资本扣除限制;(3)扩大风险资产覆盖范围;(4)引入杠杆率;(5)加强流动性管理。其中流动性覆盖率、杠杆率、净稳定资金比率等指标加强了对银行的流动性监管,一方面提高了银行的抗风险能力,但同时也为危机时期,流动性分层埋下了隐患。

指标一:流动性覆盖率LCR。LCR的公式为:LCR=Stock of HQLA / Total net cash outflows over the next 30 calendar days ≥100%。其核心是要求银行具备充足的高质量流动资产(HQLA),从而覆盖未来30天的资金净流出量。当前巴塞尔委员会成员国均已实施LCR指标,而美国的LCR监管更加严格,其实施时间为2015年1月、早于欧洲国家9个月,并要求对银行进行每日监测LCR,而其他国家仅需每月末监测即可。

LCR指标促使银行重视高质量流动资产的储备,这导致在回购市场上,银行体系减少了低质量抵押品的回购交易数量,抵押品的信用等级要求逐渐提升,其中美国国债占比上升,从14年末的39%提升到19年末的48%。相应地,对融资方来说,可用的抵押品数量则不断减少。

指标二:杠杆率leverage-ratio。国际清算银行规定,从2018年1月份起,全球范围内的大型银行都必须满足杠杆率维持在3%以上的严格要求;而美联储更进一步,决定美国的八家“大而不能倒”的银行将采用6%的最低杠杆率。杠杆率的公式为:Leverage-ratio=capital

measure/ exposure

measure,其中分母风险敞口包括资产负债表内风险敞口、衍生品敞口、证券融资交易敞口和表外项目的风险敞口;而分子即指银行一级资本(包含普通股和留存收益)。杠杆率指标使得银行利用流动资金参与回购市场时不仅受当期杠杆率影响还需考虑潜在的表内外风险敞口对未来杠杆率的影响,这在一定程度上抑制了银行的金融中介作用。自金融危机后,在金融强监管下,美国银行的资产负债率水平自09年开始下降近五个百分点,杠杆率指标应用后资产负债率也持续维持在90%以下以保障较强的偿债能力。而对应资金融入方,非金融企业的融资难度加大,杠杆率处于高位。

此外,2017年修订版《巴塞尔协议III》对全球系统重要性银行(GSIB)的杠杆率指标提出了更高的杠杆率要求:GSIB杠杆率≥3%+50%*附加资本要求。而美国联邦存款保险公司(FDIC)、美联储更进一步,决定美国的八家“大而不能倒”的银行将采用6%的最低杠杆率。

指标三:净稳定资金比率NSFR。NSFR的公式为:NSFR= Available amount of stable funding /Required

amount of stable

funding。该指标用于衡量银行在一年内是否能够保持稳定的长期权益和负债以满足各类资产所产生的稳定资金需求,属于长期的风险监管指标,是对LCR的一个补充。该指标中分母所指的稳定资金需求取决于机构持有的资产流动性和剩余期限以及其表外敞口的剩余期限等,因此为控制稳定资金的需求量同时保证稳定资金的可用量,银行的回购融资同样会有所抑制。如图15所示,NSFR指标在巴塞尔成员国中的实施概率不足40%,其中欧盟银行已率先实施,美联储2016年对实施NSFR发布征询意见公告,财政部则呼吁延缓实施并提出改良建议。

指标四:对全球系统重要性银行(GSIB,其中美国为八家大行)实行额外资本要求(GSIB Surcharge)。美联储前主席JanetL. Yellen解释了实行资本附加费的主要目的,是要求银行自己承担其倒闭给其他企业带来的损失。巴塞尔协会在2011年7月给出了GSIB的评估方法,内含五大评估指标分别是:规模、相互联系(interconnectedness),跨辖区活动(cross-jurisdictional activity),可替代性和复杂性,并根据评估结果对其附加资本金作出了1%-2.5%的要求。2015年,美联储对美国的八大银行采用了两种评估方法以估计其资本附加费率,并采取两种方法估计结果的较高者:其中第一种方法是按照巴塞尔协会的评估标准,第二种将巴塞尔评估指标的可替代性替换为短期批发性融资(short-term wholesale funding),其他四项指标不变。根据结果,采用第二种方法评估的风险分数更高,即资本附加费率更高。因此根据规则,美国八大银行面临最高4.5%的附加资本要求,且其实际适用的资本附加费率受时间变化后各项指标的变化影响。

美联储设立的五大指标中将可替代性替换为短期批发性融资,原因是在金融危机时期,此类交易使得银行容易受到挤兑和抛售的影响,可能会给整个金融体系带来损失。因此银行若从货币市场融入资金再通过回购交易融出会影响银行的短期批发性融资这一指标,进而面临补充资本附加费的情况。银行包括拆借、回购等在内的短期批发性融资活动均受到了额外资本要求的影响。不仅如此,GSIB系统性风险的评价中还有跨辖区活动这一指标,当交易对手为外国实体如外国银行分行时,GSIB的系统性风险也会增加,因此美国大型银行向在美外国银行融出资金将会面临更高的监管成本,对应地,年末考核时期外国银行的融资成本也会大增。此外,值得注意的是,GSIB附加费比率是一个阶梯函数,某一笔交易就可能会使银行突破50bp的边界补充资本附加费。

3.2.2银行监管对货币市场的影响

第一,银行风险偏好下降,大行现金资产大增,存款大幅增加。通过对比2008和2017年两年的系统性重要银行的资产负债表可以发现,资产端现金及准备金增加,交易性金融资产占比缩减,贷款占比明显增加;负债端存款大幅增加。可见,大行对流动性资产的偏好从交易性金融资产向现金转移,且长期资产占比提高。

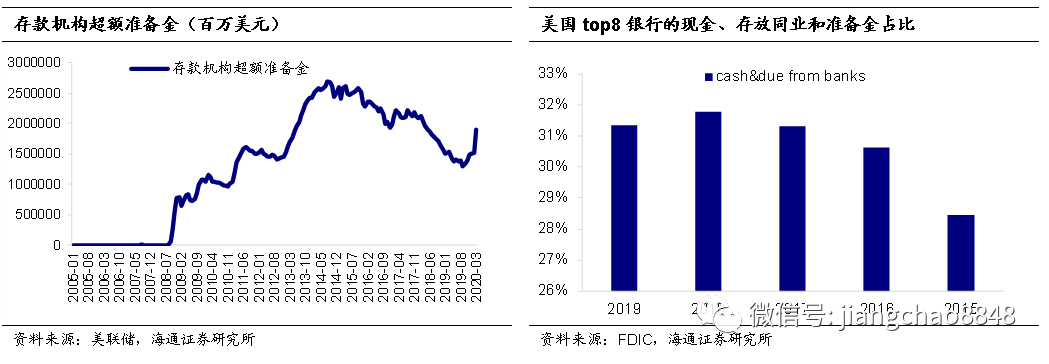

第二,存款机构超额准备金增加,但分配不均,top8银行持有整个银行业近30%的现金、存放同业和准备金(cash &due from

banks)。次贷危机以前,美国存款机构的超额准备金维持在50亿美元以下,08年9月突破百亿美元,09年11月进入万亿数量级,15年以来监管机构要求某些银行持有最低水平的高质量流动资产以防止市场的流动性短缺,随后超额准备金开始呈下降趋势,然而自19年9月美联储重新扩表以来,超额准备金再次呈现增长趋势。美国银行业的流动性掌握在大行手中,依据美国联邦存款保险公司(FDIC)官网的披露,观察近5年数据可以发现,美国银行资产规模top8的银行合计持有整个银行体系近30%的现金、存放同业和准备金。可见,商业银行尤其是大型银行对货币市场流动性的核心作用。

第三,联邦拆借市场萎缩。由于银行拆出资金会恶化LCR(国债回购融出不会),因此银行拆出资金意愿下降,导致联邦基金市场大幅萎缩,其月均成交量与美国传统的三方回购市场相比,从06-08年的基本持平降至2020年以来仅为后者的18%,占美国主要货币市场总成交量的6%(见1.1部分)。

第四,非银中介机构在货币市场地位提升,但非银机构并未被纳入美联储的资产负债表。尽管存款机构的抗风险能力提高、但其风险敞口缩小,且流动性危机时期美债逆回购对超额准备金的可替代性下降,使得美联储通过一级交易商向市场释放流动性的相关政策收效甚微。非银中介机构,例如货币市场基金是美国回购市场的主要资金提供者,2019年末货币基金占联邦基金和回购市场净融出余额的65%,然而当出现流动性紧张时,大量赎回会使货币市场基金自身的流动性压力增大,对回购市场的资金供给力量减弱。

4.FED通过扩大对手方、放松监管来解决上述问题

4.1总结

自次贷危机之后,美国货币市场以回购市场为主,联邦基金市场规模不断缩减,2020年一季度成交量仅占货币市场成交量的6%。当前回购市场上,资金净融出方主要为货币市场基金和美国国内银行,资金净融入方包括抵押贷款房地产投资信托基金、证券经纪商和在美外资银行等;同时受监管影响,美国回购市场的抵押品信用等级逐渐提升,国债占比近一半。

然而当出现流动性冲击时,资金充裕的一级交易商融出意愿不强,造成回购市场利率分层、商业票据利率飙升等现象。对造成流动性分层的原因进行分析,其短期原因是事件冲突,但更值得关注的是长期原因,即次贷危机以来,银行体系受到的强监管政策。更加严厉的监管政策虽然有助于提升银行等存款机构的抗风险能力,但一级交易商尤其是大型银行在货币市场流动性中发挥着不可替代的作用,LCR等指标改变了大型银行的流动性偏好度,对其金融中介活动起到了抑制作用。尤其当发生危机时,银行机构受监管指标影响融出意愿不强,同时货币市场基金等非银机构面临赎回压力,便造成货币市场的流动性供给缩紧,需求远高于供给,再融资受阻,企业只能转而通过卖出资产获得流动性,促使资产价格进一步下跌。

4.2解决方法一:美联储扩大交易对手方至非银

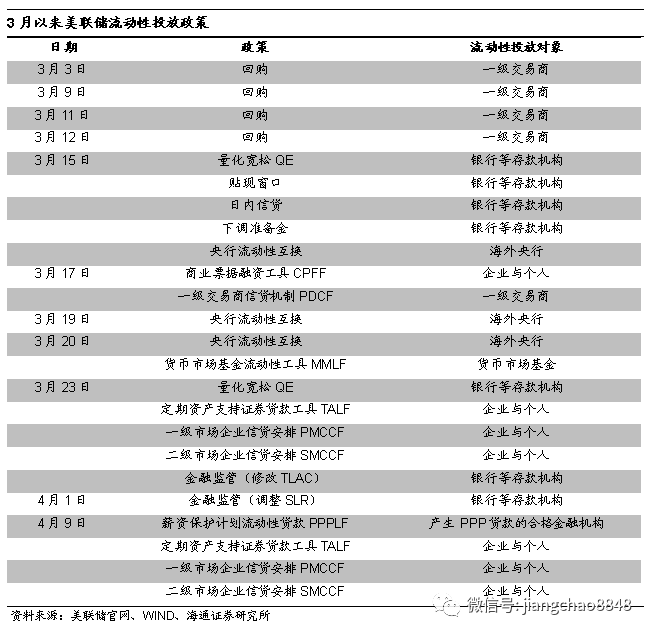

银行不愿承担流动性风险,于是美联储不得不扩大流动性投放范围至非银、企业、个人等。3月17日以来,美联储祭出次贷危机时的非常规流动性支持工具(CPFF、PDCF和MMLF),为企业、家庭、非银机构注入流动性;3月19日,美联储紧急和多国央行签订了4500亿美元的货币互换协议;3月23日创设了两项工具为信用债提供流动性支持;4月9日宣布以约2000亿美元的资金撬动合计2.3万亿美元的信贷,来给小企业提供信贷支持,将购买垃圾债(3月22日以前bbb级的企业债,即使购买时已降至bb-级也可买)。

4.3解决方法二:放松金融监管

除应急性流动性投放政策外,美联储开始放松部分金融监管以缓解流动性危机的长期矛盾。例如,2019年10月,美联储投票通过了一系列银行监管规则调整,作为2018年美国国会通过的放宽2010年多德-弗兰克金融监管改革的补充。美联储估计这些调整会使得资产在1000亿美元及以上的银行,资本要求降低约0.6%,流动性要求降低约2%,但规定并未降低高风险类别公司(包括美国的全球系统重要性银行GSIB)的资本要求和流动性要求。

此次流动性危机时期,美联储同样放松了对金融的监管,以期银行可以继续履行其金融中介作用。3月23日,美联储修改了银行的总损失吸收能力(TLAC),鼓励银行继续向市场释放流动性;4月1日美联储调整补充杠杆率(SLR),降低了银行资本金要求,释放银行资产负债表空间。本次临时规则改动限期一年,将于2021年3月31日自动恢复到之前状态。(编辑:玉景)

扫码下载智通APP

扫码下载智通APP