财报超预期盘后却大跌 英特尔(INTC.US)吹响半导体反攻号角失败?

本文来自微信公众号“美股研究社”。

北京时间4月24日,英特尔(INTC.US)对外发布2020年第一季度财报。从财报来看,英特尔在营收跟净利润上均保持一定同比增长。尽管一季度业绩超华尔街分析师预期,但由于卫生事件影响英特尔取消全年展望,二季度调整后每股收益未达预期,再加上暂停回购等举措导致其盘后股价大幅下跌近6%。

在发布这份新财报之前,全球面临卫生事件的影响,这或多或少也给英特尔的业务带来一些不可控影响。从之前股价来看,英特尔今年的表现远好于基准费城半导体指数,年内上涨0.42%,这也似乎看出投资者看好英特尔本季度的财报业绩。只是因卫生事件还未迎来拐点,不少投资者还是很担忧全球半导体行业后续发展。

根据英特尔的股价表现来看,尽管因美股熔断股价下滑不少,但目前还是在稳步回涨,在卫生事件中少数取得逆势增长的企业之一。这份新发布的财报核心数据表现如何?这次卫生事件对英特尔哪些业务带来哪些影响,为何财报表现超预期盘后股价却下滑?

营收同比增长23% 净利润同比增长42%

报告显示,英特尔第一季度营收为198亿美元,与去年同期的161亿美元相比增长23%;净利润为57亿美元,与去年同期的40亿美元相比增长42%。

在财报发布后,截止文章发稿,目前英特尔盘后股价为55.50美元,盘后股价下跌6.00%,市值为2527.22亿美元。

(图源雪球)

按照部门划分,英特尔客户计算集团一季度净营收为97.75亿美元,相比之下去年同期为85.86亿美元;数据中心集团第一季度营收为69.93亿美元,相比之下去年同期为49.02亿美元;物联网集团第一季度营收为11.37亿美元,相比之下去年同期为11.19亿美元。

非可变存储解决方案集团营收为13.38亿美元,相比之下去年同期为9.15亿美元;可编程解决方案集团营收为5.19亿美元,相比之下去年同期为4.86亿美元;一季度其他所有业务营收为6600万美元,相比之下去年同期为5300万美元。

业绩展望:

英特尔预计2020财年第二季度营收约为185亿美元;运营利润率约为28%,不按照美国通用会计准则的运营利润率约为30%;税率约为13%,不按照美国通用会计准则的税率同样约为13%;每股收益约为1.04美元,不按照美国通用会计准则的每股收益约为1.10美元,超出分析师预期。

和许多其他公司一样,英特尔也因卫生事件不确定性而撤回了全年业绩展望,这说明英特尔2020年在业绩营收上还是会存在一些变动影响。同时基于卫生事件影响的考虑,芯片巨头英特尔在3月24日宣布暂停回购股票,去年10月份宣布的200亿美元股票回购计划中未完成的部分就此暂停。

在发布新财报之前,英特尔就披露,他们今年一季度回购了7100万股股票,耗资42亿美元。算上一季度回购的42亿美元的股票,英特尔200亿美元的股票回购,也还未完成一半。

该公司暂停股票回购,表明英特尔正在为未来可能出现的业务不确定性提前做好准备,让手中拥有更多的现金。英特尔这一做法,也有可能加速部分投资者对其未来业绩的担忧,这几个因素很有可能成为英特尔盘后股价下跌的重要原因。

尽管对英特尔一季度的财报整体表现并没有带来很大的拖累,但卫生事件还未迎来拐点,英特尔后续发展还是会存在一些不确定因素影响。回归到本季度财报业绩,英特尔整体表现究竟如何?

卫生事件之下PC业务强势复苏,计算机业务增长表现超市场预期

在本季度,英特尔PC行业强势复苏,营收大增23%,达198亿美元,而净利润也从2019年一季度的40亿美元同比大增42%,至57亿美元。相较于前些年的不温不火,PC业务出现了较大规模的复苏。在四季度,英特尔计算机业务营收为100亿美元,同比增长2%。

这次英特尔计算集团业务能够获得这么高的增长,主要还是归结于卫生事件影响。受影响,不少用户居家办公学习,这在一定程度上也让笔记本成为热销产品。Intel CEO此前接受采访时曾表示这是因为人们居家办公或者上网课的需求所致;Intel CFO也在电话会议上表示,由于卫生事件影响,第二季度的需求可能仍然会非常强劲。

这次受卫生事件影响,全球不少半导体巨头的供应链都有受到一定影响,但幸运的是英特尔在供应链环节上还是未受到一定冲击。英特尔在3月20日声明表示,公司准时出货率维持在90%以上。英特尔公司市场营销集团副总裁兼中国区总经理王锐告诉记者,英特尔在成都、大连的工厂未停工一天,这或许也是英特尔计算机业务还能保持一定同比增长的关键原因。

只是在竞争层面,英特尔在消费级芯片和服务器芯片两大业务上还是面临一定的增长压力,尤其是AMD(AMD.US)的崛起在逐渐影响到英特尔在半导体行业第一的位置。AMD在苏姿丰领导下,使用7nm工艺的三代锐龙强势登场后一路高歌,这也让AMD颇受投资者的青睐。

尽管英特尔一季度业绩未受到卫生事件较大影响,但随着欧美国家卫生事件仍未出现拐点,半导体行业后续发展情况仍然不是很乐观。在卫生事件影响下,今年半导体行业整体预计将出现下滑。市场调研机构Gartner预测,由于卫生事件对半导体供需的影响,2020年全球半导体收入预计将下降0.9%。

云服务器CPU出货量提升,数据中心营收表现大增

在英特尔的业务营收中,数据中心业务贡献的业务被该公司寄予厚望。本季度,数据中心业务营收69.9亿美元,同比增长42.7%。Q4财报显示,英特尔在数据中心集团业务营收达到72.1亿美元,同比增长了19%。有分析师表示:数据中心事业部(DCG)和物联网事业部(IoTG)是英特尔2019年收入增长的主要驱动力。

卫生事件影响之下,全球刮起的兴起的在线协同办公热潮,让服务器厂商们看到机会,而大力投资扩容,这也让英特尔数据中心领域一直处于上升趋势。此前英特尔还不断强调自己不再是一家芯片公司,而是“数据”公司,这意味着这家公司的业务范围涉及到有关数据的方方面面。

B端市场带来的额外需求优势被资本市场称为“保护伞”,这也成为英特尔躲避风险的重要筹码。据华尔街投行伯恩斯坦(Bernstein)在报告中评价称:高端CPU市场的潜在反弹、有强大的资产负债表、较低的估值、超大规模数据中心支出,都将对英特尔有利。

近几年,英特尔积极以数据为中心业务转型,在面临营收与利润双双下滑的局面下,数据中心业务发展也面临诸多考验。尤其是,英特尔除了要与AMD、英伟达(NVDA.US)、高通(QCOM.US)等正面竞争之外,它还要面临来自其他领域巨头来抢夺芯片市场的奶酪。

对于半导体巨头英特尔来说,互联网巨头自研及创新企业大力发展各种细分领域的AI芯片,给半导体芯片巨头带来巨大压力,这也在直接冲击整个数据中心市场,这将会影响到英特尔的数据中心业务呈现下滑态势。

研发成本扩大致每股收益低于预期,竞争对手芯片技术突破已产生威胁

英特尔预期本季度的销售额为185亿美元,高于华尔街分析师平均预期的177.9亿美元。但英特尔预期调整后每股收益为1.04美元,低于华尔街的预期。此前,33名分析师此前平均预期英特尔2020财年第二季度每股收益将达1.19美元。下个季度每股收益低于分析师预期也成为英特尔盘后股价下跌的一个重要原因。

据悉成本会进一步扩大主要是因为芯片研发,据英特尔CFO称,获利下降的主要原因为为PC市场开发的“Tiger Lake”10纳米制程处理器的成本影响,英特尔计划在第三季开始销售此款芯片。

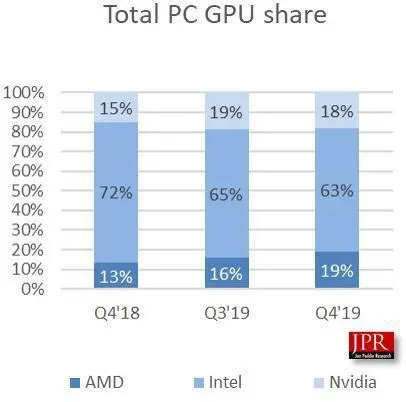

在半导体行业,巨头们投入到芯片研发上的成本都不低,这也成为他们提高芯片竞争力的关键所在。根据行业情报公司JPR近日公布了2019年Q4全球GPU出货量榜单,三巨头中,英特尔依然霸榜,不过AMD和英伟达所占的市场份额也在进一步提升,这对于英特尔来说并不是好消息。

在5G芯片领域,英特尔目前是处于下风。去年,苹果与高通的和解,随后英特尔宣布放弃5G智能手机调制解调器业务。英特尔退出智能手机调制解调器业务后,聚焦以数据为中心业务也遇到发展瓶颈。以数据为中心的业务在最新一季度营收同比下跌5%,这是英特尔在资本市场引起暴跌缘故之一。

同时随着英特尔这一持续的延迟,也给了其它竞争对手乘势追赶的机会。目前包括台积电(TSM.US)、AMD 、英伟达、高通等在内的英特尔竞争对手得以推出低成本、高性能的芯片,从而实现了跨越式发展,尤其是AMD对英特尔的威胁在加大。

当下,英特尔在处理器市场面临AMD的全方位挑战,得益于AMD的新处理器架构和台积电提供的7纳米制程芯片制造技术,AMD正稳步赢取英特尔原有市场份额。

去年,AMD推出了7nm Zen2架构的锐龙3000系列以及霄龙EPYC 7002系列处理器,以及显卡方面的7nm工艺的5700/5500系列显卡。强力的手腕使得AMD站稳了市场,AMD的CPU和GPU业务也因此走上正轨。随着AMD、英伟达在拼命追赶这在后续对英特尔的财报业绩增长带来不小的增长压力。

由于卫生事件还不确定何时能结束,和许多其他公司一样,英特尔也因不确定性而撤回了全年业绩展望。此外,据媒体报导,苹果公司计划与台积电合作,在2021年开始销售采用自家处理器的Mac计算机,这些传闻新闻也对英特尔来说算是不太好的消息。

结语

在发布这份新财报之前,华尔街分析师对英特尔的前景看法不一,据FactSet的数据,36%的分析师对该公司的评级为“买入”或“增持”,45%的分析师对其评级为“持有”。从评级来看,英特尔还是获得不少好评。这次在卫生事件的严峻考验下,半导体巨头们的后续业绩增长都还面临不可控的影响,英特尔能否继续维持较为稳定的增长势头颇为重要。

目前,英特尔的市值处于5年来的相对高点,这说明不少投资者还是看好英特尔在未来的发展。在芯片行业变得更加分散的大背景下,英特尔强调多元化,努力维护生态的主张并没有太大问题。只是未来如何进一步在芯片技术上实现更大突破,或许是进一步巩固其地位的关键筹码。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP