中金:广汽集团(02238)1Q业绩符合预期 现金流较稳健 维持跑赢行业评级

本文来自中金研究。

广汽集团(02238)1Q业绩符合我们预期

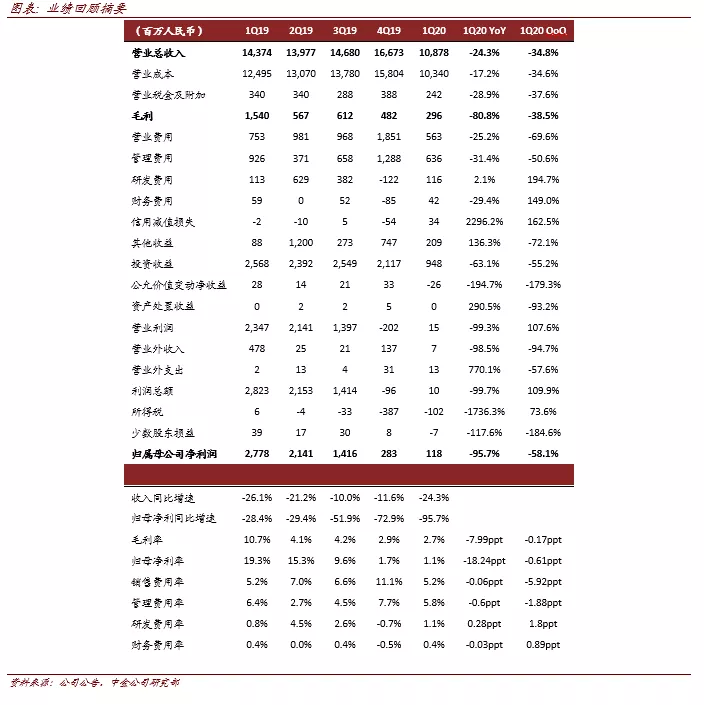

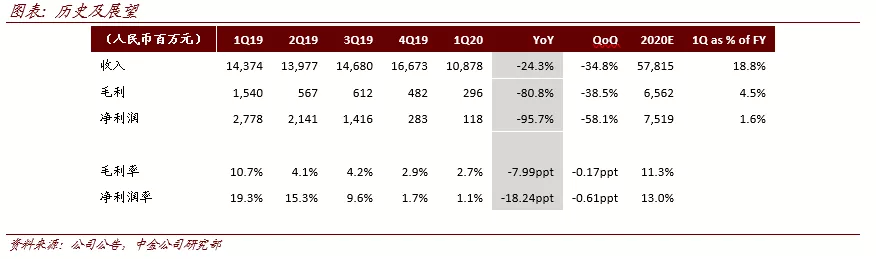

广汽集团发布1季度业绩:1Q20实现营业总收入108.8亿元,同比-24.3%,归母净利润1.18亿元,同比-95.7%,扣非归母净亏损7960万元,同比-103.6%。业绩基本符合市场预期。

发展趋势

费用管控得当,综合毛利率环比基本持平,自主业务环比减亏。受公共卫生事件影响,1季度集团批发销量同比-38.1%,其中广汽丰田、广汽乘用车销量表现均跑赢行业,1季度批发销量降幅分别为24.2%、25.8%,广丰3月销量同比降幅收窄到10%以内,需求迅速回暖,受到零部件供应的影响,广本销量表现基本持平行业,但伴随武汉工厂复工、批零销量也在迅速恢复,广菲克、广三菱销量表现跑输行业。

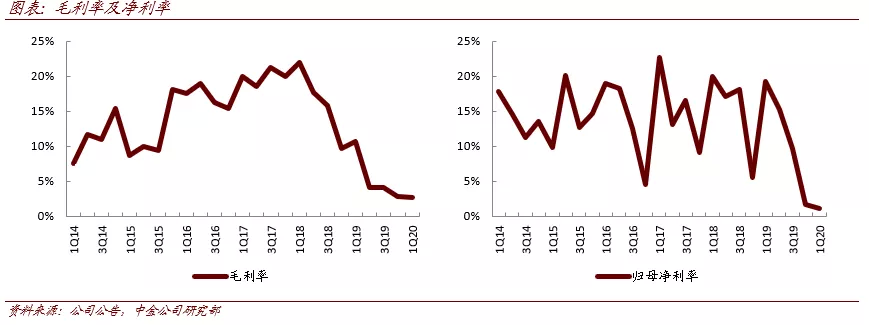

1季度公司营业收入降幅与广乘销量降幅基本一致,毛利率为2.7%,环比基本持平,扣非净利润剔除投资收益得到1季度自主业务亏损在10.3亿元,环比减亏16.1亿元,体现广乘去年4季度在成本和费用端的一次性因素影响基本消除。

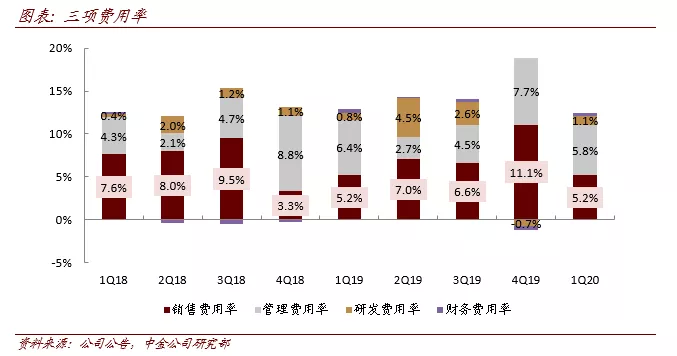

1季度整体费用管控得当,在收入降幅较大的背景下,仍然实现销售、管理费用率的同比下降,研发费用率同比微增,财务费用率同比持平。

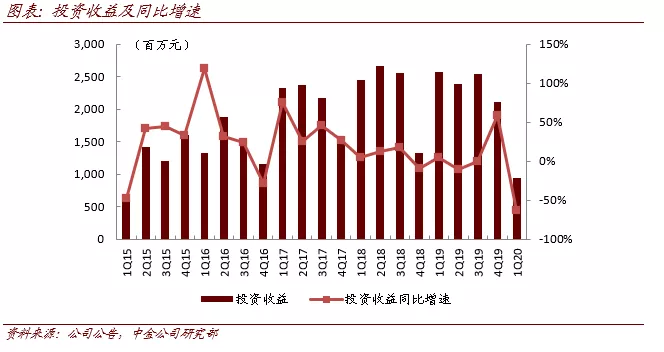

1季度投资收益同比-16.2亿元至9.5亿元,参考销量情况,我们估算日系品牌利润降幅有限,主要系广菲克和三菱对投资收益产生拖累。

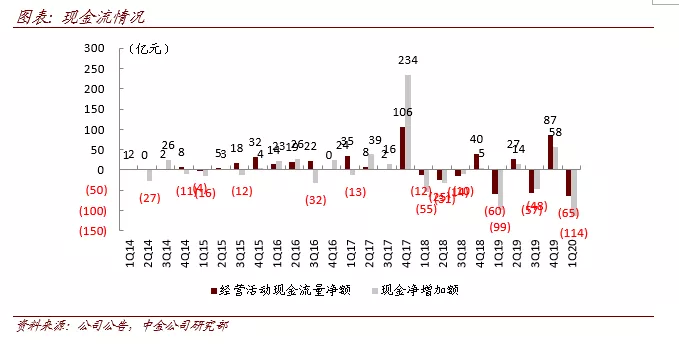

资本开支保持低位,现金流比较稳健。1Q20公司资本开支19.6亿元,较2019年1季度38亿元的高点明显回落,广汽乘用车及新能源产能扩建高峰期已过,我们认为资本开支有望保持低位。1季度经营活动现金流净流出64.7亿元,同比基本持平,资本开支回落带动投资活动现金流净流出同比降至27.3亿元,偿还20亿元公司债券带动筹资活动现金流净流出22.6亿元。期末货币现金达到202.5亿元。

盈利预测与估值

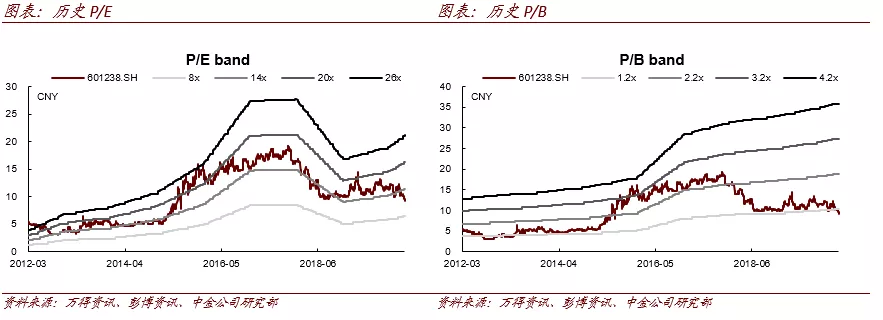

公司股价在年报发布后调整幅度较大,体现市场对行业需回暖和传祺盈利修复的担忧。后续需要紧密跟踪各品牌需求恢复情况,我们认为4/5月日系、广乘销量较好的表现有望部分缓解市场担忧。维持2020/2021年盈利预测75/100亿元,当前广汽A/H股价对应2021年9.4/5.7倍P/E。维持跑赢行业评级,维持目标价11.8元/8.8港币,对应2021年12/8倍P/E,较现价具有28%/35%的空间。

风险:乘用车需求大幅下滑;新车型需求不及预期。

(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP