更加悲观的美联储,计将安出?

本文来自微信公众号“明晰笔谈”,作者:明明 。

核心观点

北京时间2020年4月30日凌晨2点,美联储宣布维持联邦利率区间在0%-0.25%不变,符合市场预期;同时将超额准备金利率(IOER)维持在0.1%不变,略超出市场预期。

会议内容解读:本次会议总体符合市场预期,美联储强调将使用全部工具支持美国经济。相比于3月15日美联储降息声明,此次会议美联储对当前经济形势的判断更为悲观,但没有给出前瞻指引。美联储或将长期维持基准利率不变,而在短期内将维持一定规模的资产购买和公开市场操作。

美国近期基本面:总的来看,近期公布的数据显示,卫生事件对经济的冲击加剧,就业、通胀、消费、投资、制造业和整体产出都表现低迷,经济基本面整体表现疲软。就业方面,美国非农就业数据恶化,当周初次申请失业金人数维持在高位,显示出卫生事件对于就业的冲击。通胀方面,受卫生事件影响,美国3月份通胀大幅走弱,仍未达到通胀目标。消费方面,零售销售数据大幅恶化,消费者信心指数大幅下滑,消费边际收缩。投资方面,投资者信心指数继续大幅下挫,投资动力支撑不足。一季度GDP大幅萎缩,3月制造业PMI跌落荣枯线以下,经济整体低迷。

美国市场表现:美联储决议公布后,美股小幅下探,标普500指数涨幅略微收窄至2.5%;美元指数短线跳水逾10点,日内跌0.5%;现货黄金跳涨3美元,基本持平。

债市策略:美联储的议息会议总体符合预期,但也在经济展望和货币工具等方面提供了一定的线索。从会议后的声明来看,措辞上明显变得更加悲观;从时间的判断上,美联储认为至少在中期内,都将带来巨大的风险;鲍威尔在新闻发布会上明确“中期”指的是未来一年左右,也提到经济的很大不确定性,很难精确地预测经济何时会反弹。同时,也需要关注长期的经济影响,长期性失业人数增多的风险在加大。货币政策方面,虽然美联储的声明没有给出明确的前瞻指引,但是从美联储对经济的判断而言,预计低利率和大规模购债的货币政策组合将持续较长时间,我们认为可能至少2022年之前都将保持接近零利率的水平。本次会议上鲍威尔也再次表达了货币政策局限性,但也声明可能会进一步地提供更多支持。

正文

北京时间2020年4月30日凌晨2点,美联储宣布维持联邦利率区间在0%-0.25%不变,符合市场预期;同时将超额准备金利率(IOER)维持在0.1%不变,略超出上调5bp的市场预期。

会议内容及解读

会议内容对比

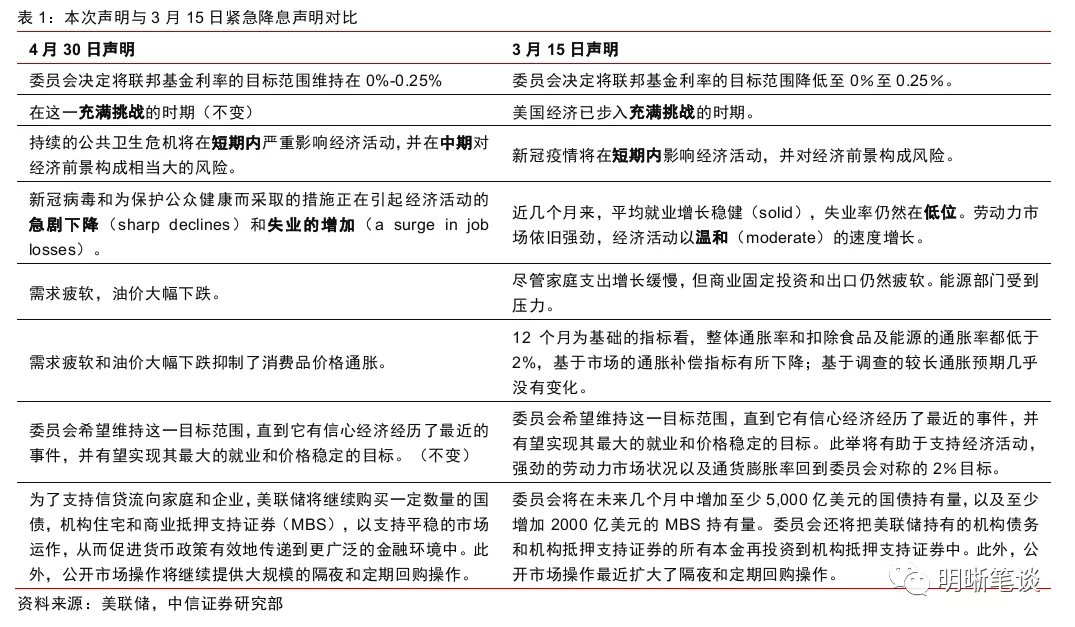

本次会议结果总体符合市场预期,强调了将使用全部工具支持美国经济。美联储将联邦基金利率的目标区间维持在0%-0.25%不变,符合市场预期;将超额准备金利率(IOER)维持在0.1%不变,而市场预期上调5bp。另外,美联储强调将会致力于在这一充满挑战的时期使用其全部工具来支持美国经济,从而促进其最大就业和价格稳定目标。总体来看,政策上调整相对较小,主要强调了将使用全部工具支持美国经济,基本符合市场预期。

美联储强调了卫生事件的严重影响,对当前经济形势的判断较为悲观,但没有给出前瞻指引。美联储声称,公共卫生事件的爆发正在整个美国乃至世界范围内造成巨大的健康危机和经济困难,卫生事件和为保护公众健康而采取的措施正在引起经济活动的急剧下降和失业的增加。需求疲软和油价大幅下跌抑制了消费品价格通胀,国内外经济活动的中断严重影响了金融状况,并损害了向美国家庭和企业的信贷流动。相比于3月15日美联储降息100bp时的会议声明,本次会议声明强调了卫生事件对经济的严重影响,并指出,持续的公共卫生危机将在中期对经济前景构成相当大的风险。相比而言,本次会议声明对当前经济形势和中短期经济前景的判断更加悲观。

美联储或将长期维持基准利率不变,短期内将维持一定规模的资产购买和公开市场操作。美联储声称,为了支持信贷流向家庭和企业,美联储将继续购买一定数量的国债,机构住宅和商业抵押支持证券(MBS),以支持平稳的市场运作,从而促进货币政策有效地传递到更广泛的金融环境中;此外,公开市场操作将继续提供大规模的隔夜和定期回购操作。虽然近期出于抑制投机和节省“弹药”的目的,美联储的资产购买规模有所降低,但预计在卫生事件出现明显好转和经济复苏之前,一定规模的资产购买和公开市场操作仍将继续。据CME“美联储观察”,到6月30日美联储维持利率在0%-0.25%区间的概率为100%。

鲍威尔的讲话

货币政策方面,鲍威尔相信目前有效利率下限处于正确的位置,低利率对整体的美国经济有利,市场对于美国利率将在零水平维持一段时间的预期是合适的,美联储不急于提高利率以及撤回支撑经济的措施。对于未来的政策安排,鲍威尔表示即将敲定企业信贷工具,主街贷款工具可能在首次启用后成型和扩展,美联储已经意识到主街贷款计划(MSLP)的紧迫性;后续美联储可以进入风险更大的贷款领域,但是在法律上无法为破产企业提供贷款。对于资金支持,鲍威尔表示美联储离耗尽财政部的资产还有很久,不必关注联邦债务,并敦促国会动用财政力量。

经济预期方面,鲍威尔表示4月份制造业可能下滑更快,二季度经济活动将以前所未有的速度下滑。全球层面因素也将带来风险,而重新开放虽然会促进消费,但不会达到先前的水平。鲍威尔指出,目前的经济预测非常不确定,处于经济剧烈萎缩、失业率高企的时期,GDP反弹不会让美国回到卫生事件爆发前的水平;另外,额外的卫生事件爆发和治疗手段都是不确定因素,美联储的政策不能很好地解决卫生事件对于经济的生产能力损害。

通胀方面,鲍威尔认为在通胀预期锚定的情况下,美国不可能出现通缩;希望市场发挥功能,而不要关注资产价格。

就业方面,鲍威尔指出,美国4月份就业报告可能会显示两位数的失业率,失业率将在第二季度创下新高,重返充分就业状态将需要一段时间。若失业率在更长时期内维持高位,中期风险也包括对经济和劳工的潜在损害。

美国近期基本面

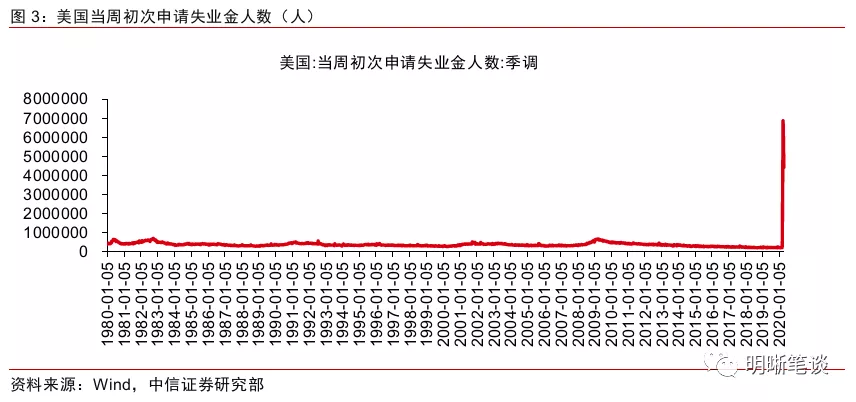

就业方面,美国非农就业数据恶化,当周初次申请失业金人数维持在高位,显示出卫生事件对于就业的冲击。美国3月季调后非农就业人口减少70.1万人,预期减少10万人,前值增加27.5万人,非农就业人数大幅低于预期。3月失业率为4.4%,预期为3.8%,前值为3.5%,失业率大幅上升,不及预期;就业参与率为62.7%,预期为63.3%,前值为63.4%,不及预期。员工每周平均工作时长34.2小时,前值34.4小时。非农就业数据的恶化主要源于受卫生事件影响剧烈的服务业,休闲和酒店业就业人数减少45.9万人,几乎抵消了近两年来的增长。卫生事件叠加政府的出行限制,对休闲和酒店业、航运业等服务业造成了较大程度的冲击;另一方面,制造业和建筑业也同样有较大幅度下行。3月下旬以来,当周初次申请失业金人数剧增,自3月14日的28.2万人一度增长至历史高点686.7万人,4月18日当周初次申请失业金人数为442.7万人,仍然维持在高位。总的来说,受卫生事件的冲击,美国当前的就业形势不容乐观。

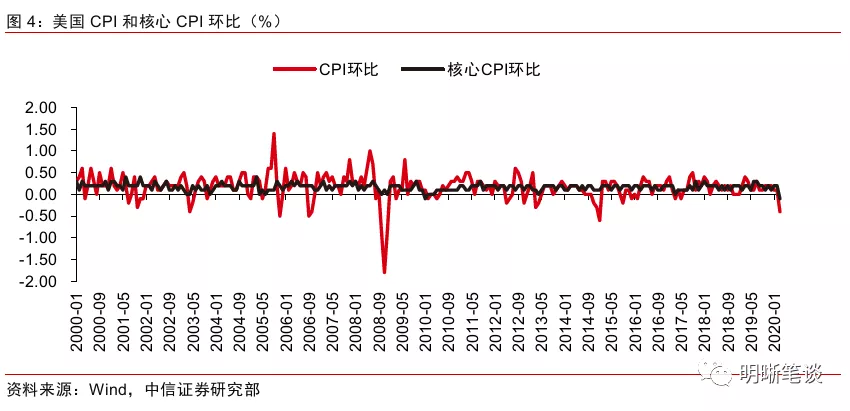

通胀方面,受卫生事件影响,美国3月份通胀大幅走弱,仍未达到通胀目标。美国3月季调后CPI同比为1.5%,低于预期值1.6%,前值为2.3%;环比为-0.4%,低于预期值-0.3%,前值为0.1%,CPI环比创下自2015年1月以来的最大跌幅。季调后核心CPI同比为2.1%,低于预期值2.3%,前值为2.4%;环比变动-0.1%,低于预期值0.1%,前值为0.2%。总体来看,3月美国CPI整体差于预期,CPI的走弱一方面来自原油价格的大幅下跌,3月季调后能源分项CPI环比为-5.8%,创下自2008年12月以来的新低;另一方面则是由于卫生事件的冲击,交通运输和酒店类价格下降明显,服装分项价格也有较大下降。季调后外宿分项CPI环比为-6.8%,前值2%,大幅下降;交通运输分项环比-2.9%,前值-0.5%。PPI方面,美国3月PPI环比-0.2%,略好于预期值-0.4%,前值为-0.6%;同比0.7%,差于预期值0.5%,前值1.3%。美国3月核心PPI环比0.2%,略好于预期值0%,前值-0.3%;同比1.4%,略好于预期值1.2%,与前值持平。总体来看美国3月PPI略好于预期值,但仍然较为低迷,PPI环比仍然为负值。核心PCE方面,一季度美国核心PCE物价指数年化环比升1.8%,预期升1.4%,前值升1.3%;一季度核心PCE物价指数同比升1.8%,前值升1.6%。虽然核心PCE同比略有回升且好于预期,但仍未达到美联储2%的政策目标。

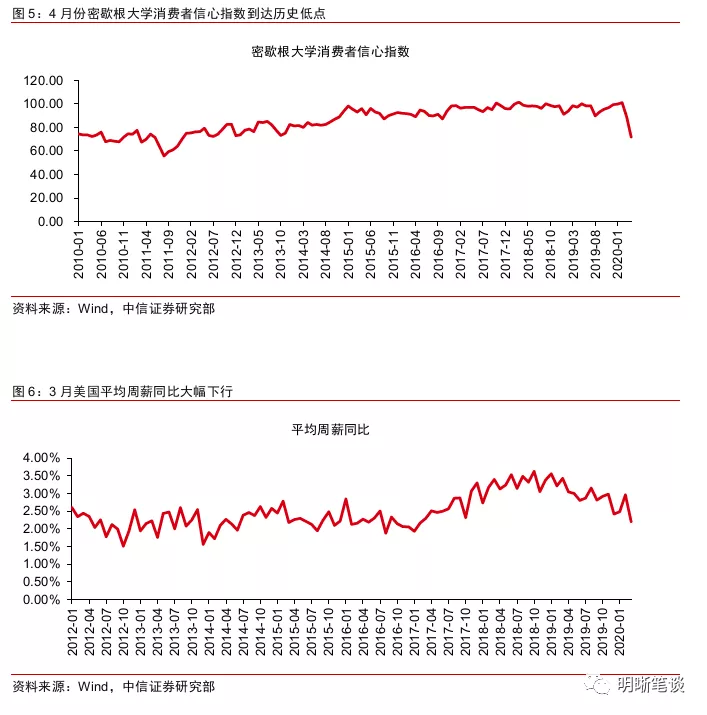

消费方面,零售销售数据大幅恶化,消费者信心指数大幅下滑,消费边际收缩。一季度实际个人消费支出初值环比减7.6%,预期减3.6%,前值增1.8%;实际个人消费支出差于预期值。3月美国零售和食品服务销售同比为-7.02%,自2009年以来首次转负,环比-8.7%,预期值-8%,前值-0.5%,弱于预期。3月零售数据大幅恶化显示出卫生事件的冲击。而消费者信心指数在3月和4月份也经历了连续的大幅下挫,密歇根大学消费者信心指数由2月的101点下滑至4月的71.8点。4月份公布的密歇根大学消费者信心指数为71.8,虽然略好于预期值68,但已经下滑至2011年6月以来的历史低点。平均薪资是影响消费的重要因素,平均薪资的增长增加居民收入,为消费的增长提供动力。4月3日美国劳工局公布的3月份美国私人非农企业平均周薪为978.80美元,自2019年4月以来首次下降,降幅达到2016年8月以来的最大值,同比增幅2.2%,创2017年2月以来新低。总的来说,平均周薪同比处于下行通道,3月的大幅下行也扭转了2月份的回升。整体来看,零售销售数据的恶化、消费者信心指数的大幅下行和平均周薪同比的下行反映了卫生事件对于居民消费的冲击。

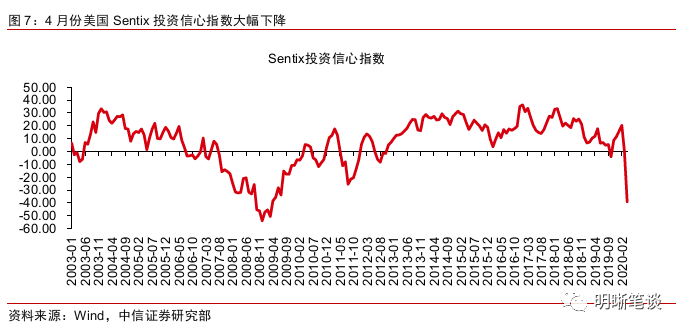

投资方面,投资者信心指数继续大幅下挫,投资动力支撑不足。4月份美国Sentix投资信心指数为-49.1,前值为0.2,自2月份以来连续大幅下降,创下自2009年4月以来的历史低点。总体来说,投资者信心指数低迷,受到卫生事件的影响,企业盈利前景黯淡,叠加前期的流动性危机,打击了投资者的信心和动力。作为拉动经济基本面的重要一环,投资的增长有助于拉动内需,而当前需求信心的大幅回落意味着投资需求的疲软。

GDP和PMI方面,一季度GDP大幅萎缩,3月制造业PMI跌落荣枯线以下,经济整体低迷。3月份美国制造业PMI

为49.1,预期为45,前值为50.1;非制造业PMI为52.5,预期为44,前值为57.3。制造业PMI分项中,除供应商交付分项外,各分项大幅下滑,位于荣枯线以下,显示出生产、外需和库存的同步疲软;而供应商交付分项近两月以来的上行则是由于卫生事件及交通限制导致的装运时间延长。非制造业分项中就业指数为47,前值为55.6,尽管非制造业PMI超预期,但就业指数已经下滑至荣枯线以下。美国一季度实际GDP年化环比萎缩4.8%,为2008年第四季度以来最低水平,预期萎缩4%,前值增长2.1%。GDP大幅恶化且弱于预期显示出卫生事件的影响下当前美国经济低迷,经济增长动力不足。

总的来说,近期公布的数据显示,卫生事件对经济的冲击加剧,就业、通胀、消费、投资、制造业和整体产出都表现低迷,经济基本面整体表现疲软。

美国市场表现

美联储决议公布后,美股小幅下探,标普500指数涨幅略微收窄至2.5%;美元指数短线跳水逾10点,日内跌0.5%;现货黄金跳涨3美元,基本持平。美联储主席鲍威尔讲话期间,主要资产反应平淡,美股高位震荡,标普500指数涨2.8%;美元指数跌0.5%,现货黄金微跌0.2%。

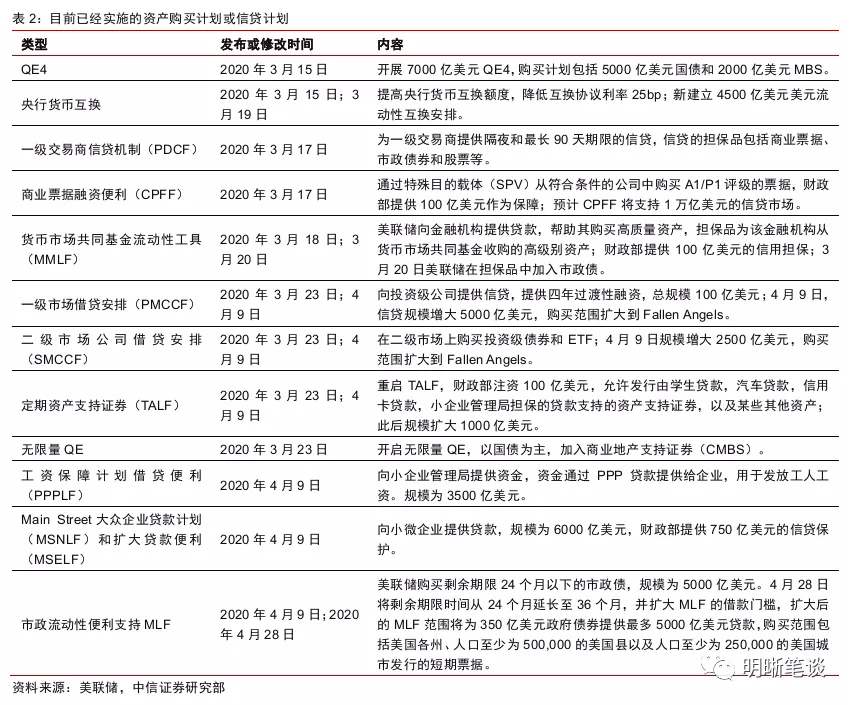

美联储货币政策工具和后续资产购买变动

目前美国的货币政策工具包括QE、央行货币互换和针对一级交易商、存款类金融机构、外国银行、小微企业和市政债的各类流动性安排。预计后续针对卫生事件冲击较为严重的小微企业将会增加和扩充流动性安排。

资产购买规模方面,美联储资产负债表规模出现大幅扩张,尽管近期资产购买规模的速度有所放缓,预计未来美联储将继续视需要资产购买和大规模公开市场操作。3月中旬以来,美联储开始大规模QE,资产负债规模大幅增加,截至4月22日,美联储资产负债表中总资产规模已经达到6.6214万亿美元的历史高位,但增速自3月底以来逐渐放缓。购买规模方面,根据美联储4月24日的公告,4月27日至5月1日,美联储每天购买大约100亿美元国债;4月20日至4月24日当周,美联储每日购买国债规模为150亿美元,平均每日购买MBS的规模为100亿美元。而相比之下,3月19日至4月1日,美联储QE中购买国债的规模为750亿美元/天。近期美联储购买规模逐渐降低,主要是出于抑制投机和为进一步推出经济刺激政策节省“弹药”的目的。此次美联储议息会议承诺将使用全部工具支持美国经济,声称将继续购买一定数量的国债和MBS。预计在卫生事件出现明显好转和经济复苏之前,美联储将维持一定规模的资产购买和大规模公开市场操作,但随着目前流动性危机的改善,美联储的资产购买规模有望进一步降低。

资产购买种类方面,美国国债是美联储资产购买的主要项目,MBS和一级信贷规模也有大幅度的增加。近期美联储资产负债表中增长明显的分项包括美国国债、抵押贷款支持债券(MBS)、贷款、中央银行流动性互换。截至4月22日美国国债规模自3月11日的2.523万亿美元增至3.909万亿美元,日均增速一度达到724.9亿美元;MBS规模自3月11日的1.372万亿美元增至1.622万亿美元。贷款规模由3月11日的1.1千万美元大幅增长至1220.88亿美元,主要来源于一级贷款规模的扩大,而二级贷款和季节性贷款几乎无变动;中央银行流动性互换由3月11日的5.8亿美元增长至4097.12亿美元。从资产负债表的变动可以看出,国债是资产购买的最主要内容,MBS和通过贴现窗口向存款机构释放的一级信贷也有大幅度的增加。

债市策略

美联储的议息会议总体符合预期,但也在经济展望和货币工具等方面提供了一定的线索。首先,从会议后的声明来看,措辞上明显变得更加悲观,将经济前景描述为巨大(tremendous)的经济艰难(hardship)。其次,从时间的判断上,美联储认为至少在中期内,都将带来巨大的(considerable)风险;鲍威尔在新闻发布会上明确“中期”指的是未来一年左右,也提到经济的很大不确定性,很难精确地预测经济何时会反弹。同时,也需要关注长期的经济影响,长期性失业人数增多的风险在加大。

货币政策方面,虽然美联储的声明没有给出明确的前瞻指引,但是鲍威尔的讲话表示不急着提高利率,不急于撤回支撑经济的措施,所以尽管本次会议缺乏明确指引,更多地还是体现出卫生事件影响的不确定性,但从美联储对经济的判断而言,预计低利率和大规模购债的货币政策组合将持续较长时间,我们认为可能至少2022年之前都将保持接近零利率的水平。

本次会议上鲍威尔也再次表达了货币政策局限性,但也声明可能会进一步地提供更多支持。美联储在解决了金融市场的流动性危机之后,更多地是起到保持企业和居民信贷流动性的作用。但是美联储再次重申美联储不会直接拨款、也不能直接拨款,美联储也无法担保、在法律上无法为破产企业提供贷款。总体而言,货币政策不能很好地解决卫生事件对于经济的生产能力的损害。尽管货币政策有局限性,美联储也表态会做更多尝试。鲍威尔提到,美联储进入风险更大的贷款领域是可以的,而且财政部仍然有很多可用于美联储便利工具的股本。鲍威尔提到现在不是关注联邦债务的时候,财政也有能力应对这场危机,预计后续财政货币化或将更加明显。

市场回顾

利率债

资金面市场回顾

2020年4月29日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-20.52bps、12.75bps、10.38bps、18.91bps、-6.68bps至0.73%、1.71%、1.71%、2.03%和1.87%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动-1.61bps、1.84bps、-5.6bps、 -2.45bps、至1.12%、1.43%、1.79%、2.50%。上证综指上涨0.44%至2,822.44,深证成指上涨0.12%至10,514.17,创业板指下跌0.01%至2,030.48。

央行公告称,目前银行体系流动性总量处于合理充裕水平,2020年4月29日不开展逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年4月对比2016年12月M0累计增加24945.29亿元,外汇占款累计下降7050.8亿元、财政存款累计增加9549.23亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

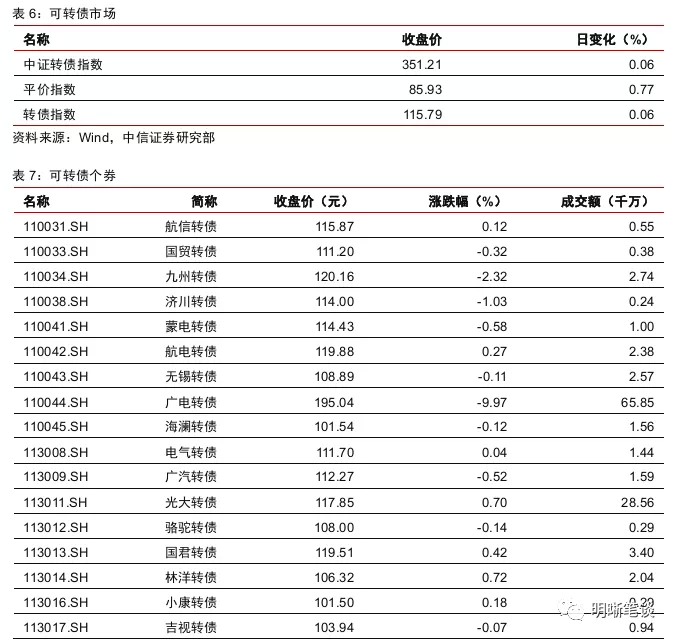

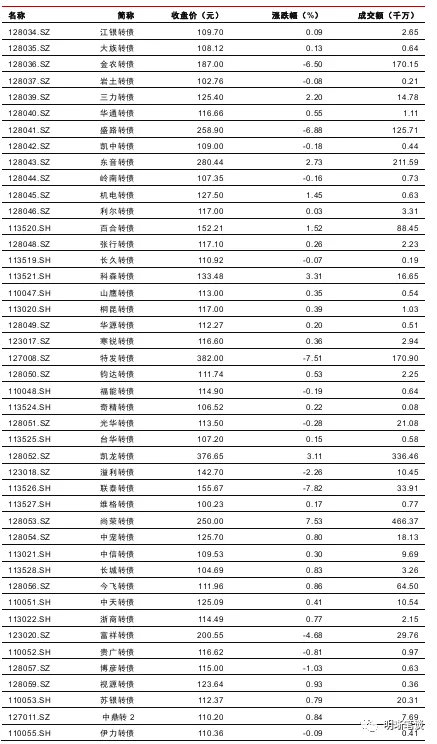

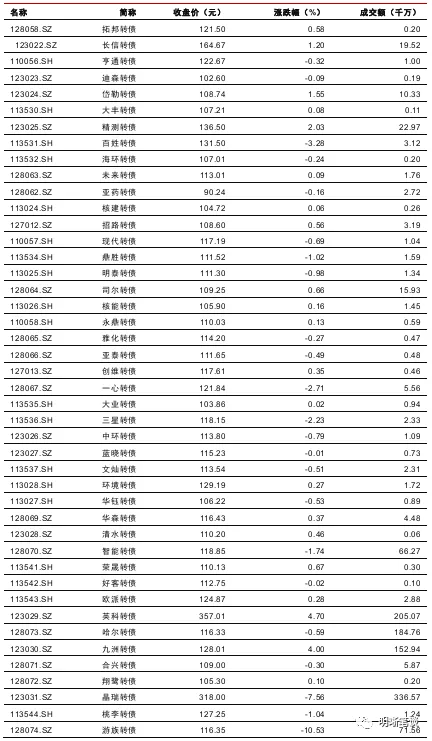

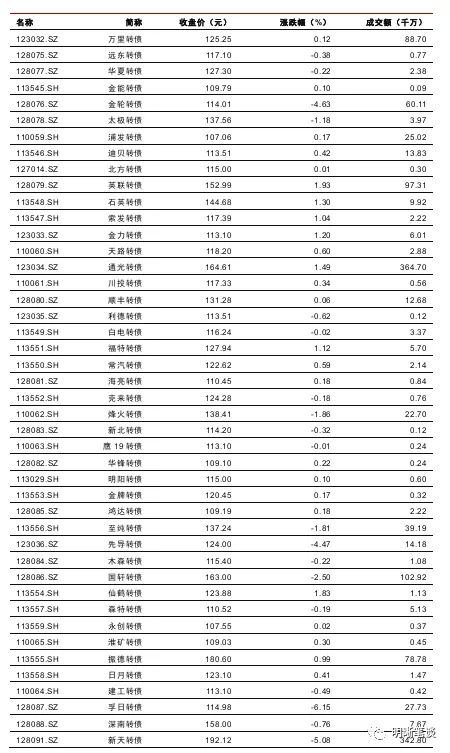

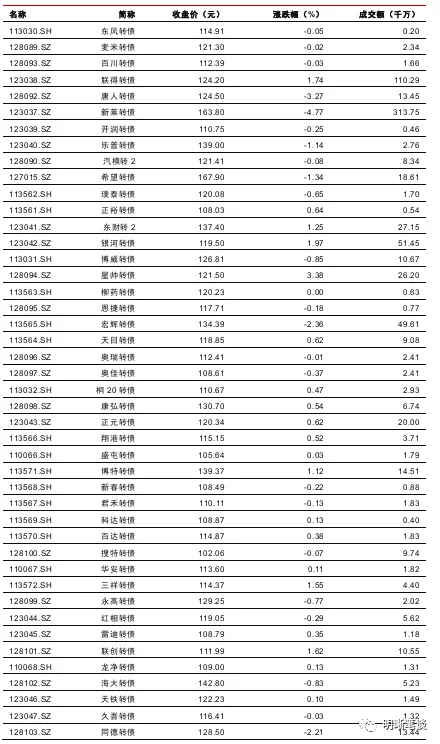

可转债市场回顾

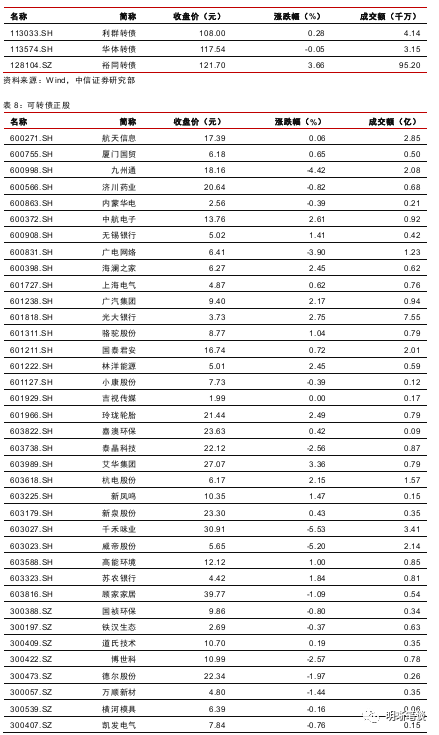

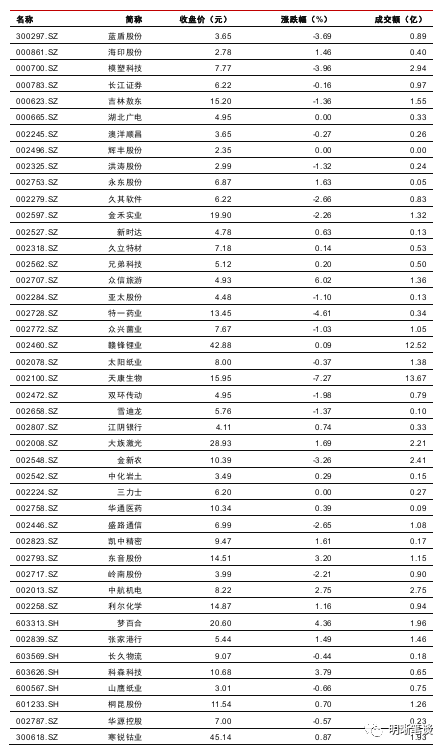

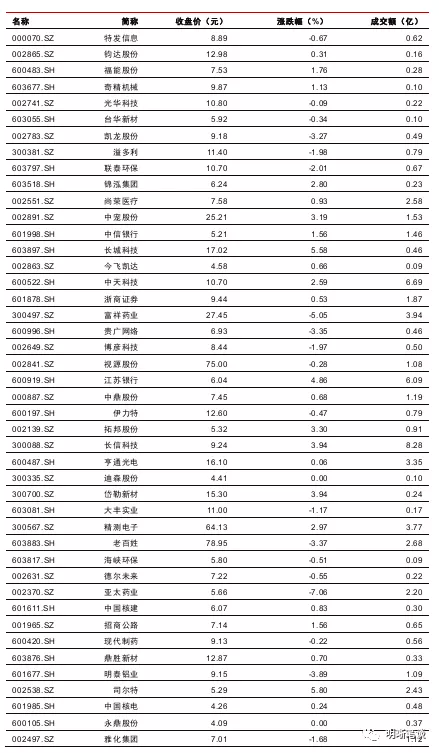

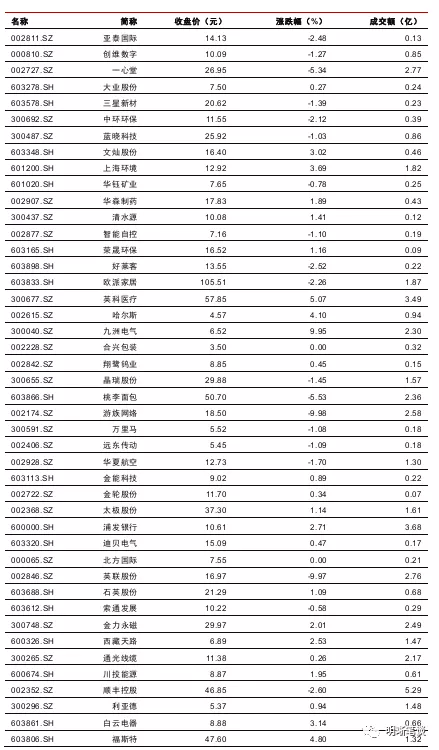

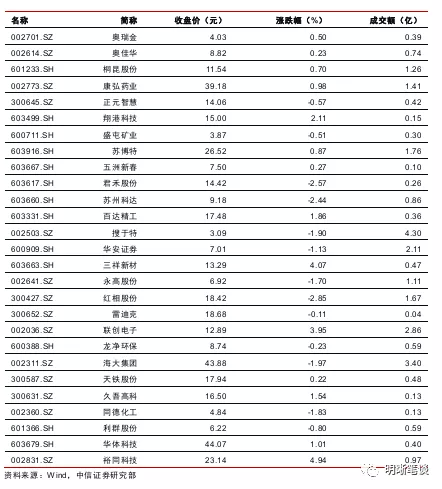

4月29日转债市场,平价指数收于85.93点,上涨0.77%,转债指数收于115.79点,上涨0.06%。240支上市可交易转债,除辉丰转债停牌,永东转债和柳药转债横盘外,119支上涨,118支下跌。其中,尚荣转债(7.53%)、英科转债(4.70%)和九洲转债(4.00%)领涨,游族转债(-10.53%)、广电转债(-9.97%)和天康转债(-8.79%)领跌。238支可转债正股,除辉丰股份停盘,北方国际、合兴包装、永鼎股份、迪森股份、三力士、湖北广电和吉视传媒横盘外,117支上涨,113支下跌。其中九洲电气(9.95%)、众信旅游(6.02%)和司尔特(5.80%)领涨,孚日股份(-10.01%)、游族网络(-9.98%)和英联股份(-9.97%)领跌。

可转债市场周观点

上周转债市场走势略显纠结,上半周表现强势周五却调整颇多。溢价率水平方面,上周股性估值再次走阔回到20%以上水平,也再次表明了市场尴尬的一面。但值得注意的是,股性估值离散度也一同大幅走阔,表明市场估值内生分化十分严重。

市场并非反转般地一路上行,过高的溢价率水平与奇高的离散度皆表明市场目前以结构性机会为主。当前的首要任务是把握好对市场行情的定位,我们在《可转债市场2020年二季度展望:是否会有些惊喜》(20200402)中已经表明要用期待惊喜的预期看待市场,现如今的行情定位也就是惊喜为主,或能够取得绝对收益但是勿高估预期收益。

从策略的角度来看,如此的风险资产走势叠加转债市场指标,我们认为收益的胜负手在于视角的前瞻性,而非对当前趋势的过多着墨。换言之我们并不能仅沉浸于对当前正股市场风向的把握,而在于对未来方向的判断。

3月初我们转向对需求侧的关注,认为当前需求侧特别是内需方向就是现在正股市场的风向——基建与消费两大方向,其中消费板块是近期市场超额收益的主要来源。上述两大板块落脚于转债市场就是当前的收获期,其中低估值滞涨的基建板块后续走势可能更为稳健,而持续表现的高价券需要提防提前赎回期的转股压力。

市场的惊喜来自于前瞻视角,映射到转债市场则可谓之为逆周期思路。上周《可转债周报20200420——惊喜正在上演》中我们已经有过详细讨论两大方向,一是科技成长方向,重点关注技术革新的领域,包括新材料、新能源,以及基建相交叉的新基建方向;二是潜在有供给扰动的板块,尤以上游大宗商品方向为主,周期方向天然具有高波动的特征,波动本就是转债获利的重要来源,随着市场近期的调整部分标的的安全垫已经凸显,同样值得关注。

除此之外,我们将需求视角与逆周期相结合,可以关注前期受到冲击颇深的服务业,随着复产复工的推进,服务业可能会迎来需求的显著回暖,相关标的短期可能会提供潜在的alpha收益。

转债估值角度,离散度位居高位意味着部分标的的估值水平并不贵,这一类标的应该是当前主要关注的方向。其中不乏一些YTM较高的个券,后续还有望享受市场利率下行债底提升的红利。

高弹性组合建议重点关注东财转2、常汽转债、红相转债、福特转债、乐普转债、博特转债、希望转债、顾家转债、天目转债、康弘转债。

稳健弹性组合建议关注顺丰转债、海大转债、永高转债、新泉转债、博威转债、深南转债、高能转债、孚日转债、仙鹤转债、桃李转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

扫码下载智通APP

扫码下载智通APP