康方生物-B(09926)首日暴涨50%,开拓药业或续写传奇?

导读:当你还沉浸在康希诺生物-B(06185)从80港币飞到160港币,感到后悔的的时候;当你还在因为没有打中康方生物-B(09926)和诺诚健华-B(09969),错失了接近50%的利润,而感到懊恼时,又一个生物科技公司要来了!

它就是刚刚通过聆讯的开拓药业!那么开拓药业能否复制康方生物或诺成建华的走势呢?

一、公司介绍

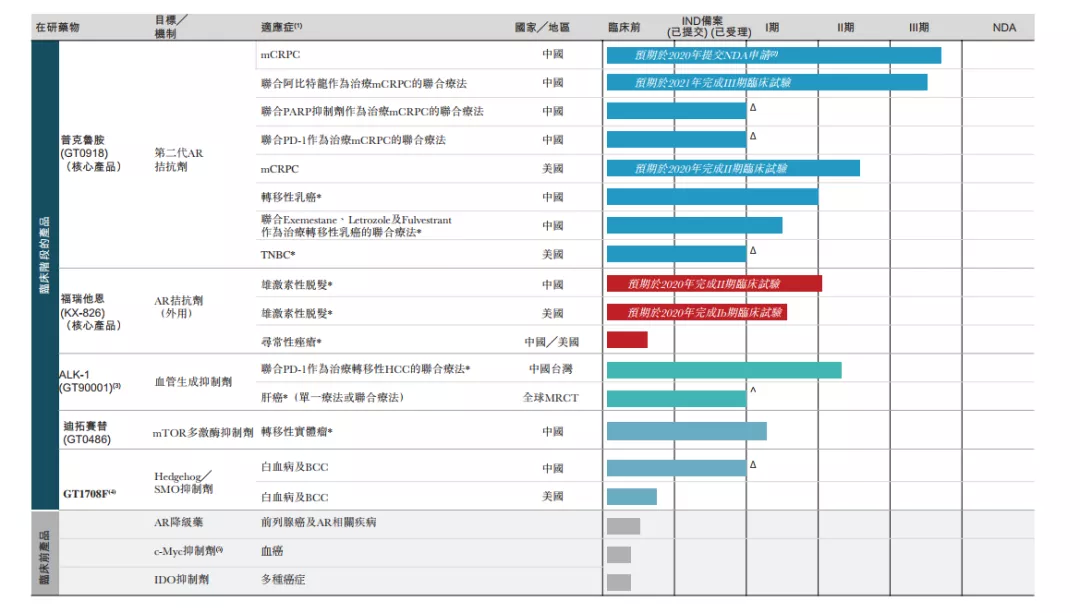

开拓药业是中国一家临床阶段新药开发商,专注于自主研发潜在同类首创及同类最佳癌症药物及其他雄激素受体相关(或AR相关)疾病药物。公司的主要在研药物普克鲁胺是一款潜在同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC)的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。

这家公司主要是做两系列的癌症药的:前列腺癌和乳腺癌。来看一下产品进展图:

数据来源:招股书

二、行业概况

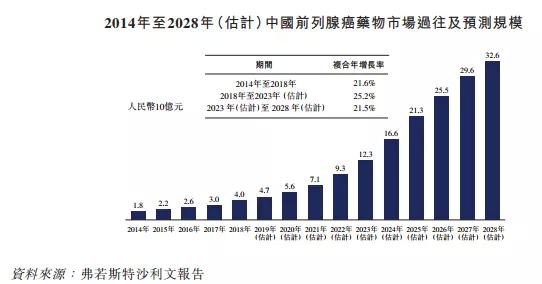

中国前列腺癌药物市场从2014年的人民币18亿元按21.6%的复合年增长率增长至2018年的人民币40亿元。在该期间,中国前列腺癌药物市场的增长高于同期按14.9%的复合年增长率增长的中国肿瘤药物市场。预期这一趋势将会持续,中国前列腺癌药物市场预期将从2018年按25.2%的复合年增长率增长至2023年的人民币123亿元。

对比全球和中国的基本情况来看的话,就是中国市场的增速未来会比全球更高,所以这个赛道是基本没有问题的。

数据来源:招股书

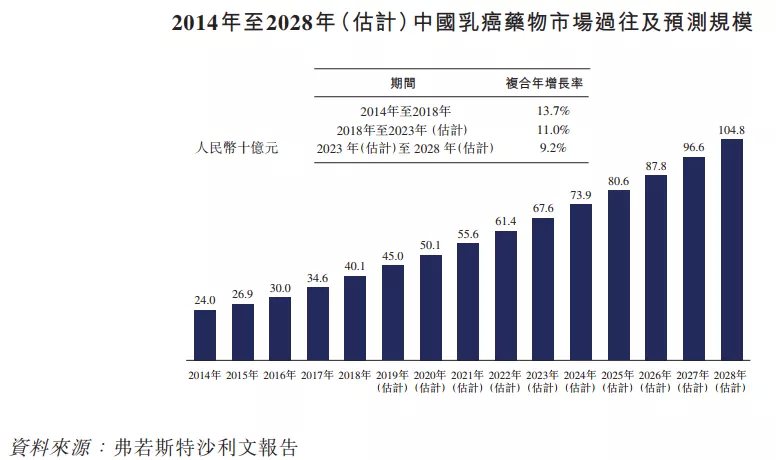

中国乳癌药物市场是收益最大的市场之一。2014-2018年的年复合增长率为13.7%,2018-2023年预计为11%,2023-2028年预计为9.2%。超过全球乳癌市场增速。预计2028年市场规模为104.8亿人民币。

数据来源:招股书

三、保荐人

独家保荐人华泰金控。

自2019年以来保荐了4家上市公司,2家在上市首日涨,2家在上市首日跌,但是跌的幅度仅有1%。所以按照风险来看的话,空间有限,而收益可以达到15%-30%。所以业绩还是可以的。

四、当下市场热点

以目前生物科技的估值,只要类似于之前的康方生物、康希诺生物、诺诚健华等生物科技板块不直接暴跌,依然被市场接受,那么有参与的价值。再说了,后期就算市场真的变差了,公司也有可能降低融资额度和整体市值。

五、股价与估值预测:

公司在D轮融资之后估值4.6亿美元,折合港币约35.65亿。据说拟筹资3亿美元。股价单价的话也是非常贵,当时D轮融资的时候每股股份支付是19.1515美元,大概148港币。这种大票,往往机会大于风险!

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP