证券行业Q1总结及后市展望:全年业绩保持乐观,负债成本走低驱动ROE中枢抬升

本文来自微信公众号“莲花山士丹利金融研究”,作者:郑积沙、刘雨辰、曾广荣。

报告摘要

业绩概览:环比提升、同比下滑。38家上市券商合计归母净利润合计313亿,环比+46%,同比-19%。去年一季度权益市场火爆证券公司业绩高基数,今年3月权益市场大幅波动对券商业绩产生负面影响。结构上看,投资收益继续占比最高,但同比环比均为负贡献;经纪业务弹性最大,占比与投资接近。行业总体利润规模格局稳定,ROE表现分化加剧,前五券商年化ROE超越10%,后五券商单季度ROE不足1%。

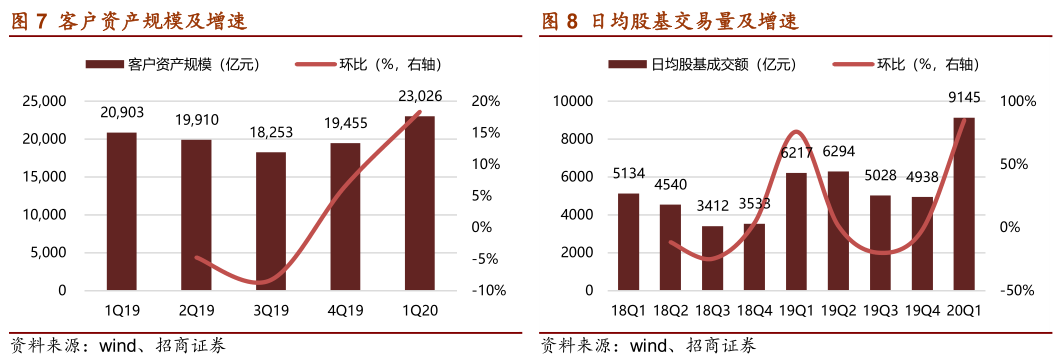

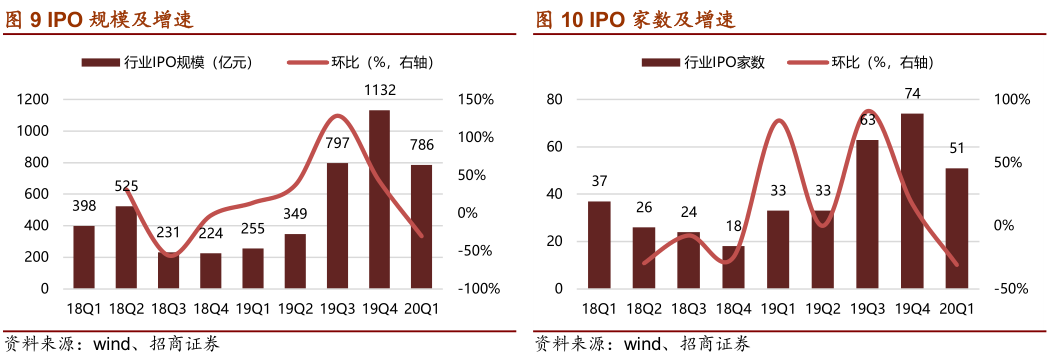

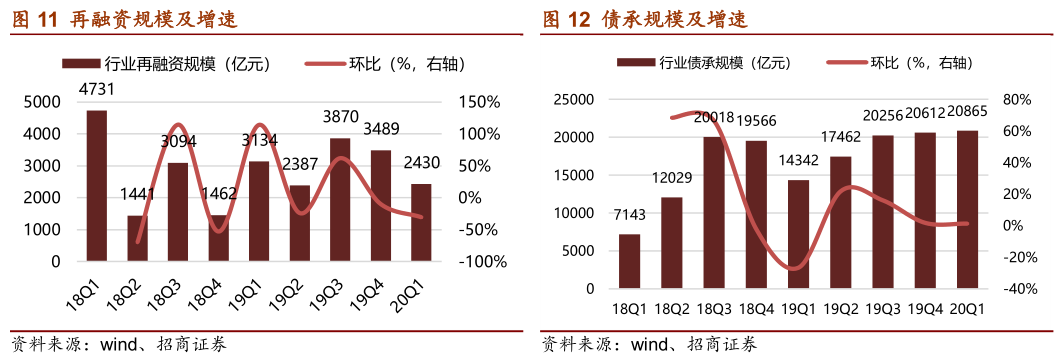

业绩归因:(1)客户需求总体保持高位。上市券商上市券商客户资产规模2.3万亿,较去年末+20 %;日均股基交易量9145亿,同比+47%,环比+85%。IPO、债券承销、两融余额均显著正增长。(2)自有资金投放调整,股票质押规模继续收缩。(3)市场收益率分化,资金成本继续走低。债券市场继续走牛,权益市场明显波动,券商新发债务成本继续下降接近1PCT。

后市展望:(1)资本市场改革深化。全年股权融资规模达到1.8万亿,同比增长+17%。其中IPO规模3000亿元,再融资1.5万亿元;(2)资本市场活跃度持续提升。资本市场全年股权融资规模对应融资供给;日均股基交易量反应市场活跃度,体现了资本市场对股权融资的需求。全年1.8万亿股权融资规模对应至少7200亿日均成交量支撑。(3)全年证券公司负债成本下降趋势有望延续。长期看,杠杆倍数抬升与资金成本走低共同作用,证券公司ROE中枢抬升至10%以上。

全年业绩保持乐观。今年一季度因公共卫生事件影响,经济活动普遍受到抑制,3月以来权益市场出现大幅波动,叠加去年同期高基数,今年年一季报证券板块总体出现负增长。但我们依然对于全年板块双位数正增长保持乐观,维持行业盈利预测,2020年证券行业实现净利润1520亿元,同比+23%。

投资建议:维持证券行业推荐评级。在资本市场深化改革新周期下,行业政策持续发力,行业进入新一轮政策驱动创新周期。行业龙头在政策红利加持下,将会拉大与其他竞争对手的竞争优势,股价上也将长期享受估值溢价。流动性方面,催化刺激如期加强,4月20日的LPR报价如期下调20BPS,且后续刺激有望进一步加强,余额宝等货基迈向“1%时代”,货币政策正逐步走向“实质性”宽松和“名义式”宽松相结合的阶段。个股推荐:强烈推荐行业龙头中信证券(06030)和市场活跃度提升最为受益标的东方财富。

风险因素:公共卫生事件继续发酵、市场交易低迷、业绩大幅下滑。

一、业绩总览

一季度,上市券商业绩环比提升、同比下滑。38家上市券商合计归母净利润合计313亿,环比+46%,同比-19%。去年一季度权益市场火爆证券公司业绩高基数,今年3月权益市场大幅波动对券商业绩产生负面影响。

1、盈利水平:同比高基数拖累,绝对规模处于历史高位

归母净利润绝对规模依然处于相对高位。从绝对规模看,38家上市券商合计归母净利润313亿元,可比口径下是2016年以来第二高单季度。从同比角度看,-19%的负增长主要是因为去年同期高基数,去年一季度是2016年以来最佳单季度。

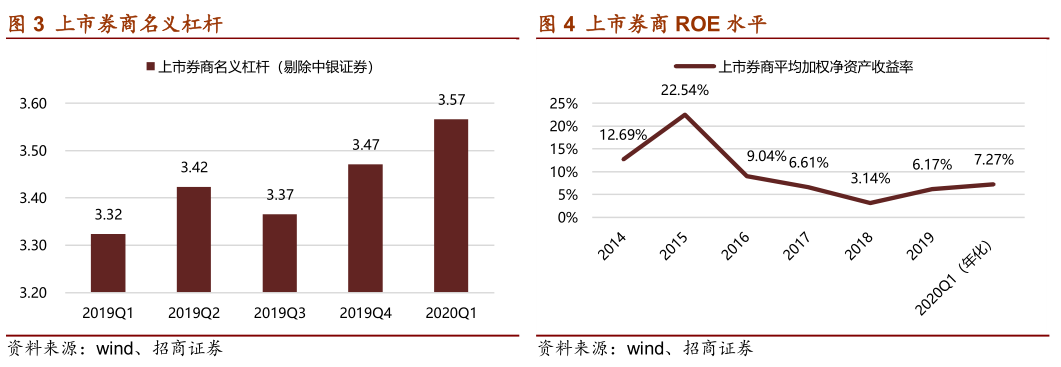

名义杠杆倍数环比继续提升。名义杠杆倍数较2019年末提升0.1至3.57倍,目前杠杆水平处于高位。一季度权益市场大幅波动对券商ROA产生负面拖累,上市券商平均净资产收益率1.82%,年化后为7.27%,依然处于近年来相对高位。

2、结构情况:经纪业务弹性最大

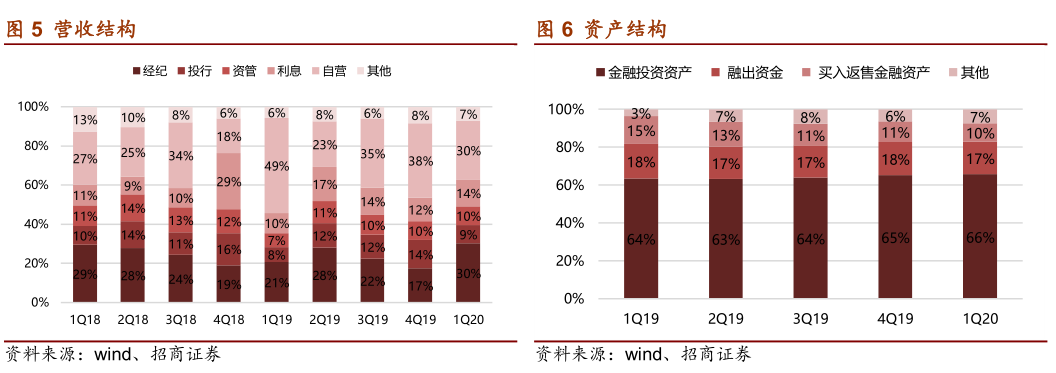

投资收益继续占比最高,但同比环比均为负贡献;经纪业务弹性最大,占比与投资接近。一季度,38家上市券商经纪252亿、占比30%、同比+37%、环比+71%;投行79亿、占比9%、同比+15%、环比-36%, 资管80亿、占比10%、同比+25%、环比-3%,信用113亿、占比14%、同比+15%、环比+12%,自营253亿、占比30%、同比-42%、环比-22%。

从资产结构情况看,得益于权益市场交易情绪火热,客户资产规模快速增加。一季度,38家上市券商客户资产规模1.23万亿,较去年末+20%。自有资产规模5.88万亿,较去年末+4%。其中,金融投资资产规模3.28万亿,较去年末+6%,占比66%。生息资产规模1.36万亿,较去年末+0.2%,占比27%

3、行业格局:总体格局稳定

利润规模格局稳定,ROE表现分化加剧。从归母净利润较度看,中信(41亿)、华泰(06886)(29亿)、海通(06837)(23亿)、广发(01776)(21亿)、申万(06806)(20亿)位居行业前五。38家上市券商一季度平均ROE1.82%,年化后为7.27%。建投(06066)(3.98%)、红塔(3.54%)、华林(3.06%)、国信(2.62%)、一创(2.56%)位居行业前五,年化后ROE均超10%。同时有六家券商一季度ROE不足1%。

二、业绩归因

1、“规模”因素:客户需求放量

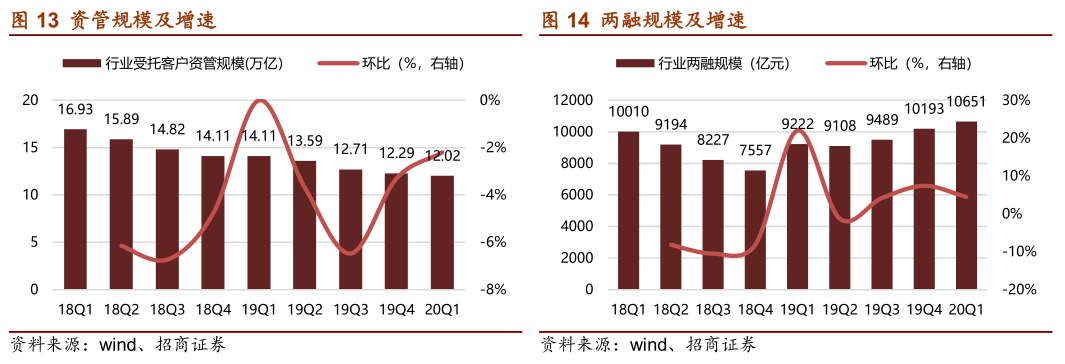

客户需求总体保持高位。(1)经纪业务方面:上市券商上市券商客户资产规模2.3万亿,较去年末+20 %;日均股基交易量9145亿,同比+47%,环比+85%。(2)投行业务方面:证券行业IPO、再融资、债券承销规模786亿、2430亿、20865亿,同比+209%、-22%、+45%。(3)资管业务方面:证券行业受托管理资金本金总额12万亿亿,同比-15%,环比-2%。(4)两融业务方面:两融余额1.06万亿,同比+15%,环比+4%

自有资金调整投放。(1)面对市场收益率大幅波动,自营投资规模趋于保守。上市券商金融投资类资产规模3.28万亿,较上年末增加6%;预计主要以固定收益类资产增长为主。(2)股票质押规模继续收缩。38家上市券商合计买入返售资产规模4887亿,较上年末-5%。21家券商规模出现减少。

2、“价格”因素:市场收益率分化,资金成本继续走低

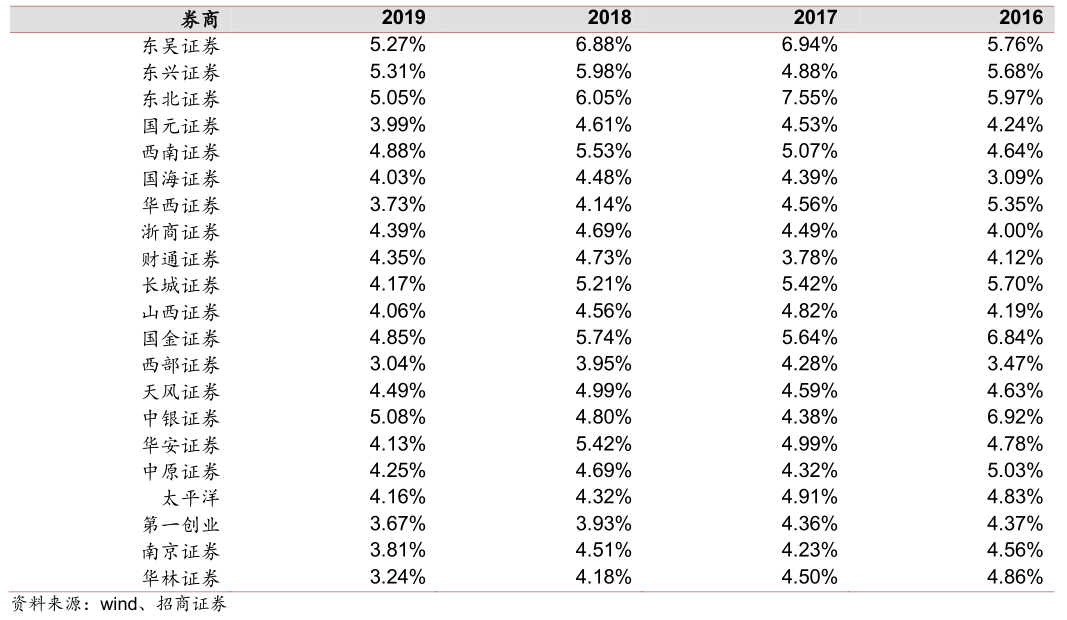

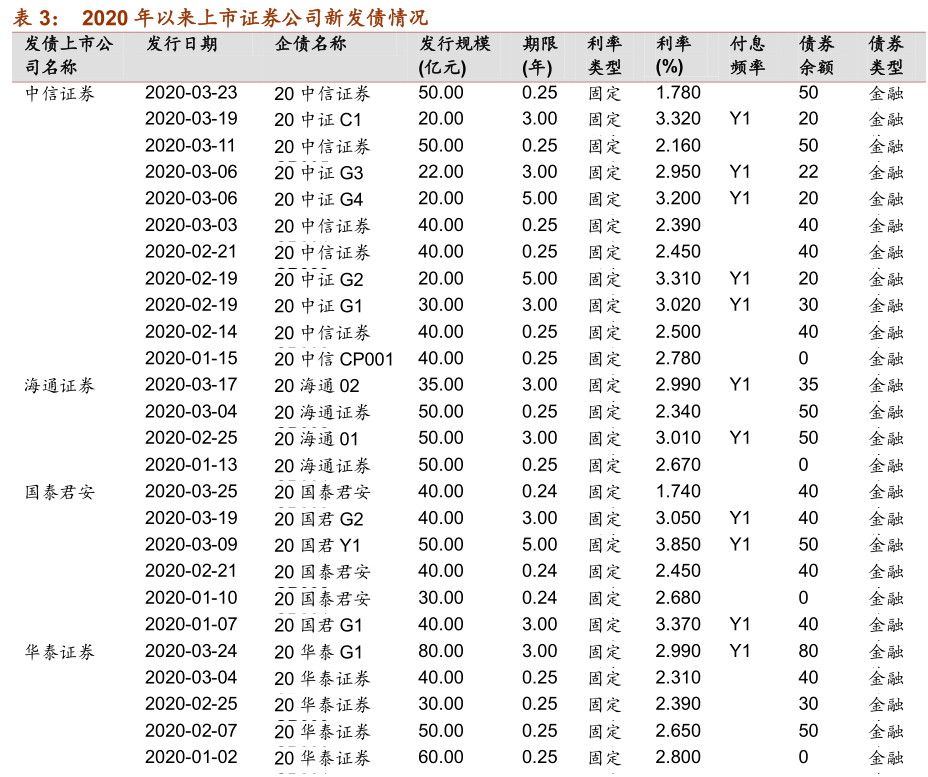

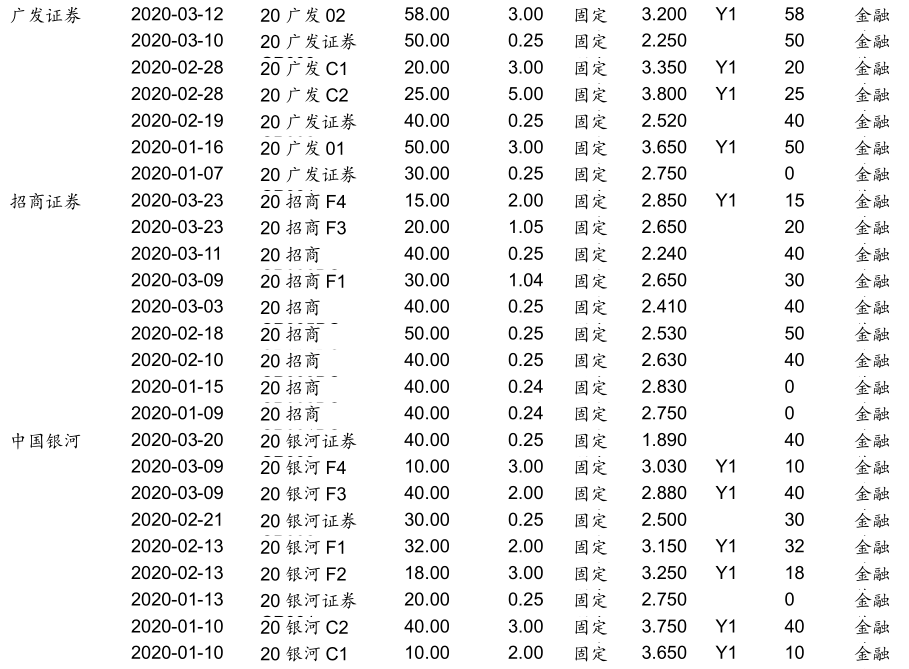

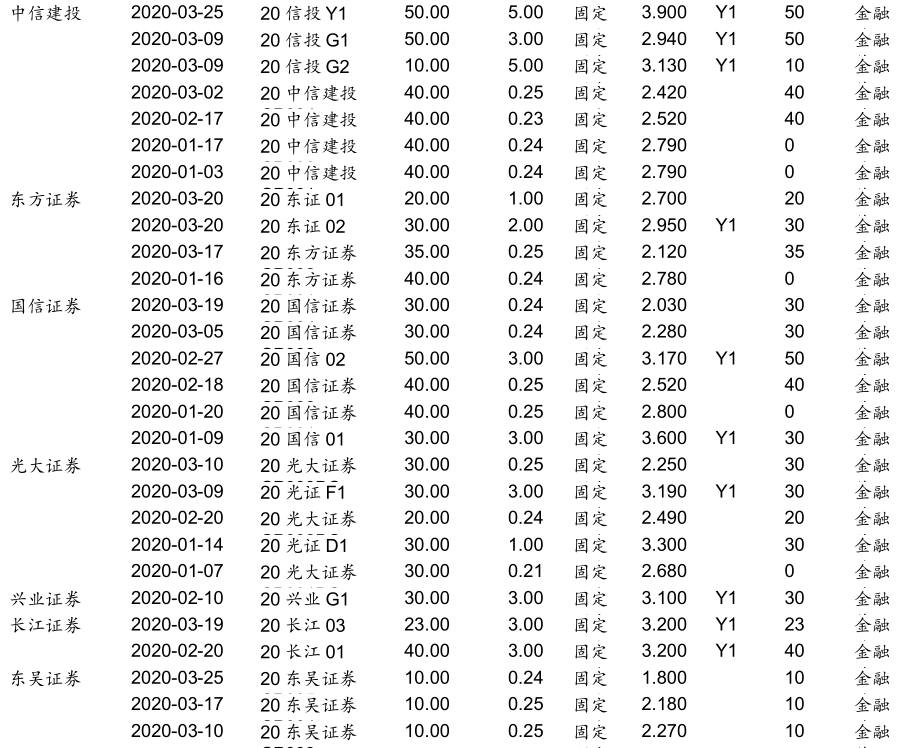

资金成本走低是主要因素。(1)负债成本继续走低。2018年以来,证券公司发债成本持续下降驱动总体负债成本降低。其中大型券商成本优势更大,2019年前十券商平均负债成本3.71%,总体上市券商为4.18%。今年一季度,证券公司新发债券规模达3457亿,为单季度之最;同时平均利率水平进一步下探至2.79%,进一步驱动证券公司资金成本走低。(2)市场收益率股、债分化。今年一季度,上证综指-9.8%,去年同期+24%;中证全债指数+4.4%,去年同期+2.2%。(3)科创板跟投收益影响逐步体现。截至最新35家券商参与科创板跟投,累计浮盈153亿,收益率达134%。(4)传统收费类业务竞争依然激烈,费率趋向于成本定价。预计投行、经纪以及资管各项费率继续稳中略有下降。

3、“质量”因素

资产质量持续优化,减值损失大幅改善。一季度,上市券商合计减值损失(资产减值损失+信用减值损失+其他资产减值损失)52亿,同比-559%,环比-51%。从占比角度看,一季度,减值损失营收占比5%,净利润占比17%,与去年水平基本持平。

三、后市展望

1、资本市场深化改革

2019年进入五年一度的资本市场政策支持周期,自去年四季度官方表态深化资本市场改革以来,包括科创板顺利推出平稳运行、新三板改革、再融资新政等政策组合拳持续推出。创业板注册制改革自2019年10月提出以来作为存量改革的重头戏,一直持续推进:(1)3月1日实施的新证券法已明确全面推行注册制;(2)4月17日,证监会印发了2020年度立法工作计划,资本市场53项新规待出台,其中创业板注册制试点改革配套规则制定工作就力争在年内出台。

全面深化资本市场改革的背后是推动我国整体融资方式向直接融资转变。提升直接融资比例是推动我国当前经济结构转型的关键之一。按照美国情况测算,2019年美国GDP名义规模21.43万亿美元;三大交易所合计股票市值高达47万亿美元。对比我国,2019年中国GDP名义规模接近100万亿人民币,上市公司合计市值约60万亿。按照美国的比例,我国证券资本化率空间相当广阔,将成为很长一段时间证券行业发展的核心发动机。

展望2020年全年,我们看好在改革深化背景下,股权融资规模的明显增长。(1)预计IPO全年融资规模3000亿元左右,同比+18%。其中,全年科创板融资规模与目前节奏保持一致,IPO融资规模达1400亿元。。改革驱动下,创业板IPO规模达400亿元左右,同比+30%。其它板块规模IPO规模相对收缩至1200亿元。(2)再融资新政下,全年融资规模达到1.5万亿,同比+17%,回到2017年水平。基于上述分析,全年股权融资规模达到1.8万亿,同比增长+17%。

2、资本市场活跃度提升

推动融资方式向直接融资转型,健康强化资本市场融资功能需要相对应的市场活跃度。一方面,资本市场全年股权融资规模对应融资供给;另一方面,日均股基交易量反应市场活跃度,体现了资本市场对股权融资的需求。供需匹配的市场,才能健康长久发展。回顾2013年以来,市场日均股基交易金额和年度股权融资规模关系,大体上年度股权融资规模是上限为日均股基交易金额的2.5倍左右。展望全年,1.8万亿股权融资规模对应需要7200亿日均股基交易金额支撑。

3、负债成本走低继续驱动ROE中枢抬升

全年证券公司负债成本下降趋势有望延续。2018年中以来,证券公司负债成本持续走低。2019年,证券公司全行业平均负债成本约4%,较2018年下降约1个百分点;其中上市券商为3.7%。今年一季度上市券商新发债务融资成本已经进一步下降至2.8%。按照3500亿新发债务规模估算,成本降低0.9个百分点对应提升上市证券公司全年32亿净利润,对应一季度净利润占比3%。

长期看,政策支持下证券公司杠杆倍数有实质性提升途径。证监会官方在去年四季度已经明显表态,支持证券公司盘活客户存量资产。当前行业客户保证金规模约1.3w亿左右,行业净资产接近2w亿左右,盘活客户资金对行业杠杆倍数上升0.65倍。中长期来看,证券公司杠杆倍数中枢将抬升至5倍左右。同时,负债成本降低驱动ROA提升至2%之上,基于此,证券公司ROE中枢就有望超过10%。

4、全年业绩展望

今年一季度因公共卫生事件影响,经济活动普遍受到抑制,3月以来权益市场出现大幅波动,叠加去年同期高基数,今年年一季报证券板块总体出现负增长。但我们依然对于全年板块双位数正增长保持乐观,维持行业盈利预测,2020年证券行业实现净利润1520亿元,同比+23%。主要基于如下假设:

(1)股票权益市场稳健向好,市场活跃度维持相对高位。日均股基交易量7500左右,同比增长34%;两融余额1.17万亿,同比增长15%。

(2)资本市场深化改革持续推进。创业板改革落地,全年IPO规模3000亿左右,再融资激发非公开发行市场,规模提升至1.5万亿左右.

(3)股债市场稳健向好,自营投资收益率全年5.5%,与2019年基本持平,较过去十年平均投资收益率减少0.3个百分点。

四、投资建议

投资建议:维持证券行业推荐评级。在资本市场深化改革新周期下,行业政策持续发力,行业进入新一轮政策驱动创新周期。行业龙头在政策红利加持下,将会拉大与其他竞争对手的竞争优势,股价上也将长期享受估值溢价。流动性方面,催化刺激如期加强,4月20日的LPR报价如期下调20BPS,且后续刺激有望进一步加强,余额宝等货基迈向“1%时代”,货币政策正逐步走向“实质性”宽松和“名义式”宽松相结合的阶段。个股推荐:强烈推荐行业龙头中信证券和市场活跃度提升最为受益标的东方财富。

风险因素:公共卫生事件公共卫生事件持续时间超预期,国际市场恐慌情绪相互传染,行业政策落地不及预期,流动性政策宽松节奏不及预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP