天风证券:4月乘用车批发环比增长50%,V型反转趋势确立,推荐长城汽车(02333)等

本文来自微信公众号“学学看汽车”,文中观点不代表智通财经观点。

事件

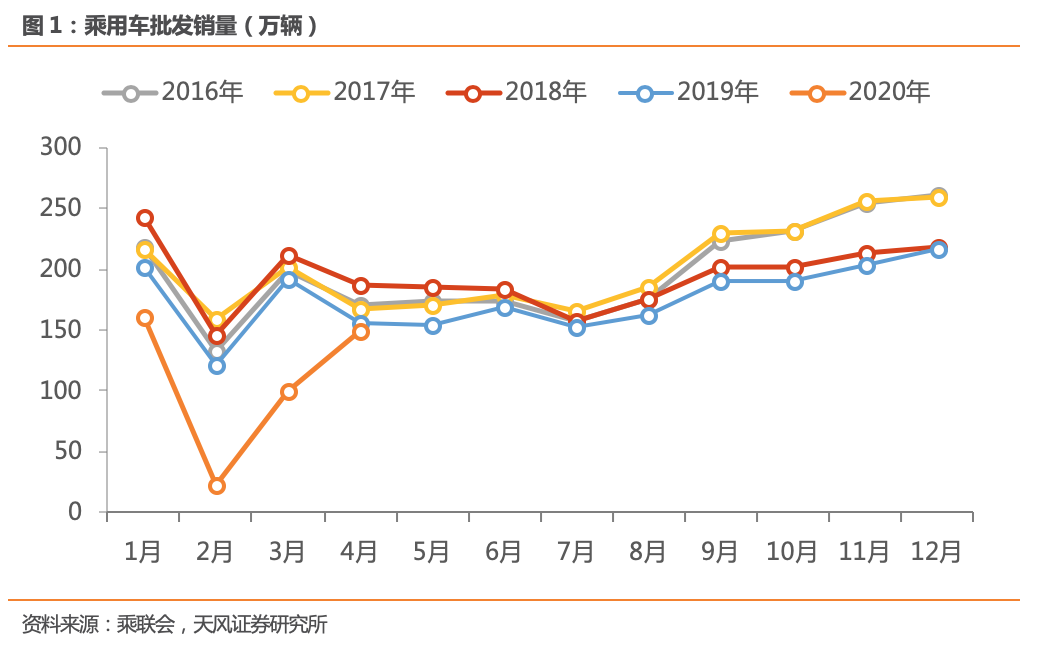

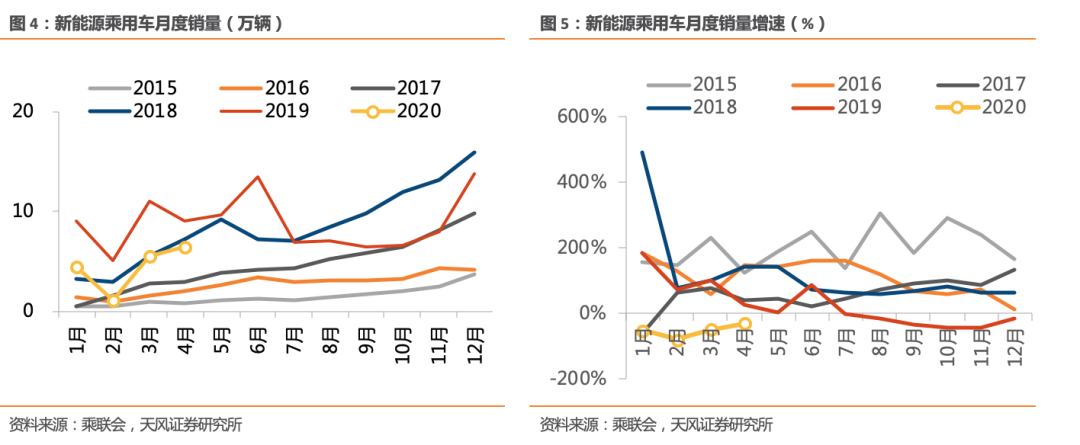

5月11日,乘联会发布数据:4月乘用车批发销量150.0万辆,同比下降3.6%,环比增长49.8%;零售销量142.9万辆,同比下降5.6%,环比增长36.6%;新能源乘用车销量6.4万辆,同比下降30%,环比增长14%。

点评

4月乘用车销量环比继续改善,V型反转趋势明确。2月车市受卫生事件影响严重,当月乘用车销量同比下滑近八成。3月以来,随着国内卫生事件逐步缓解,各地复产复工有序推进,加之卫生事件后刚性购车需求逐步释放,4月车企及经销店经营已基本恢复正常状态。1至4月乘用车零售销量同比增速分别为-21%、-79%、-40%和-6%,3月和4月的同比增速拉升均接近40个百分点,体现卫生事件以来车市从谷底V型反转复苏的良好态势。

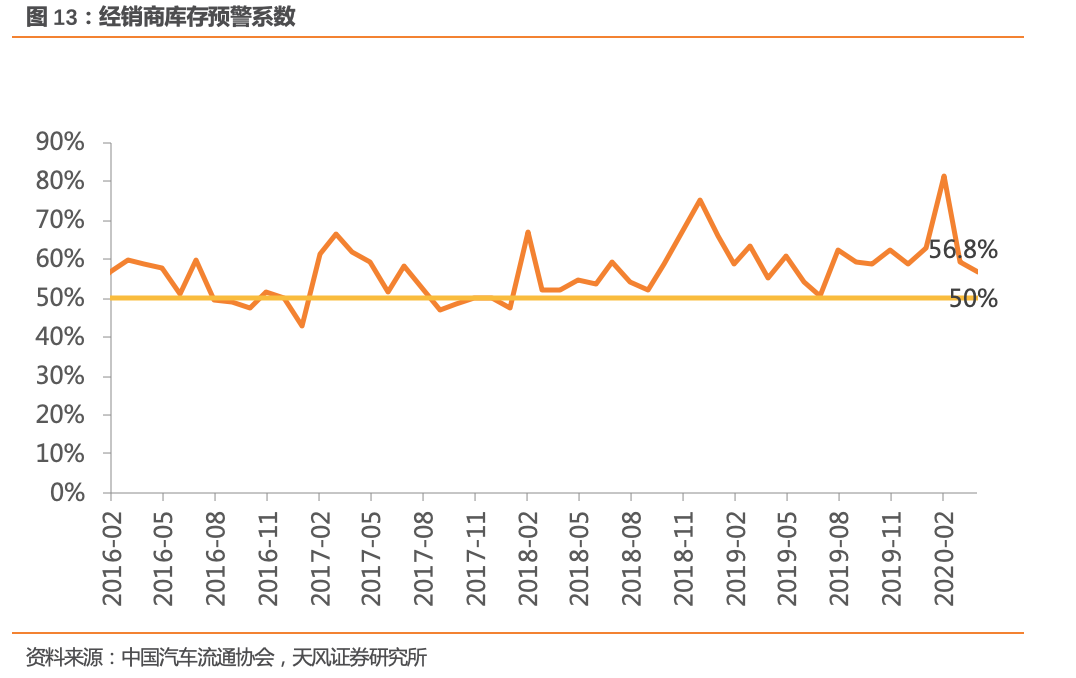

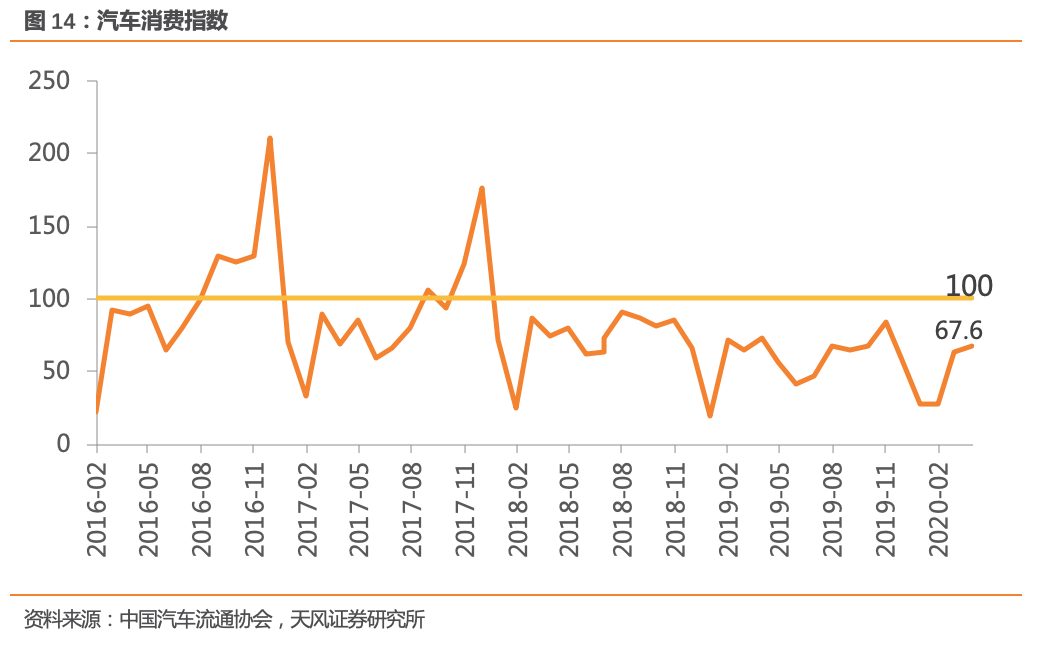

4月经销商库存预警指数回落至56.8%,消费指数提升至67.6。据中国汽车流通协会,4月经销商库存预警指数56.8%,环比下降2.5个百分点,同比下降4.2个百分点;汽车消费指数67.6,环比增长7.3%,同比下降7.5%。4月经销商库存预警指数仍位于荣枯线以上,但较2月(81.2%)和3月(59.3%)已有明显改善;随消费需求回升带动行业持续回暖,5月库存预警指数有望继续回落至去年同期水平。

后卫生事件时代汽车消费持续复苏,5月乘用车销量同比有望转正。2月以来,国内多地陆续出台刺激汽车消费的政策,3月31日的国务院常务会议也确定了将新能源汽车购置补贴和免征购置税政策延长2年等举措。进入5月,随着国内卫生事件防控形势持续向好,在各类利好政策以及促销优惠活动的支持下,被抑制的购车需求有望加速释放,预计5月乘用车销量同比有望转正,环比也将继续增长。

投资建议

随卫生事件缓解、刺激汽车消费政策逐步落地,车市复苏进度有望加快,20Q2起汽车板块整体盈利能力有望探底回升,汽车板块的估值及机构持仓比例有望向上修复。整车板块重视龙头车企的业绩弹性,建议关注【长城汽车(02333)、广汽集团(02238)、长安汽车、上汽集团】;零部件板块:①把握内需复苏带来的业绩向上拐点,建议关注【华域汽车、新泉股份、拓普集团、常熟汽饰、宁波华翔、保隆科技】;②把握龙头长线成长机遇,建议关注【岱美股份、爱柯迪、科博达、敏实集团(00425)、福耀玻璃(03606)、玲珑轮胎】;经销商板块建议关注受益销量回暖及行业出清的龙头经销商【广汇汽车】。

风险提示

海外卫生事件影响超预期,汽车行业景气度回暖不及预期,汽车消费刺激政策落地效果不及预期。

报告正文

4月销量环比继续改善 呈现V型反转态势

4月乘用车销量环比继续改善,呈现V型反转态势。5月11日,乘联会发布数据:4月乘用车批发销量150.0万辆,同比下降3.6%,环比增长49.8%;零售销量142.9万辆,同比下降5.6%,环比增长36.6%;新能源乘用车销量6.4万辆,同比下降30%,环比增长14%。2月车市受卫生事件影响严重,当月乘用车销量同比下滑近八成。3月以来,随着国内卫生事件逐步缓解,各地复产复工有序推进,加之卫生事件后刚性购车需求逐步释放,4月车企及经销店经营已基本恢复正常状态。1至4月乘用车零售销量增速分别为-21%、-79%、-40%和-6%,3月和4月的同比增速拉升均接近40个百分点,呈现卫生事件以来车市从谷底V型反转复苏的良好态势。

分车型看,4月轿车、SUV、MPV批发销量分别为74.2万辆、69.6万辆和6.2万辆,轿车批发销量同比下降6.6%,SUV批发同比增长4.3%,MPV同比下降33.8%。4月轿车及MPV销量降幅显著收窄,SUV销量增速已率先转正。

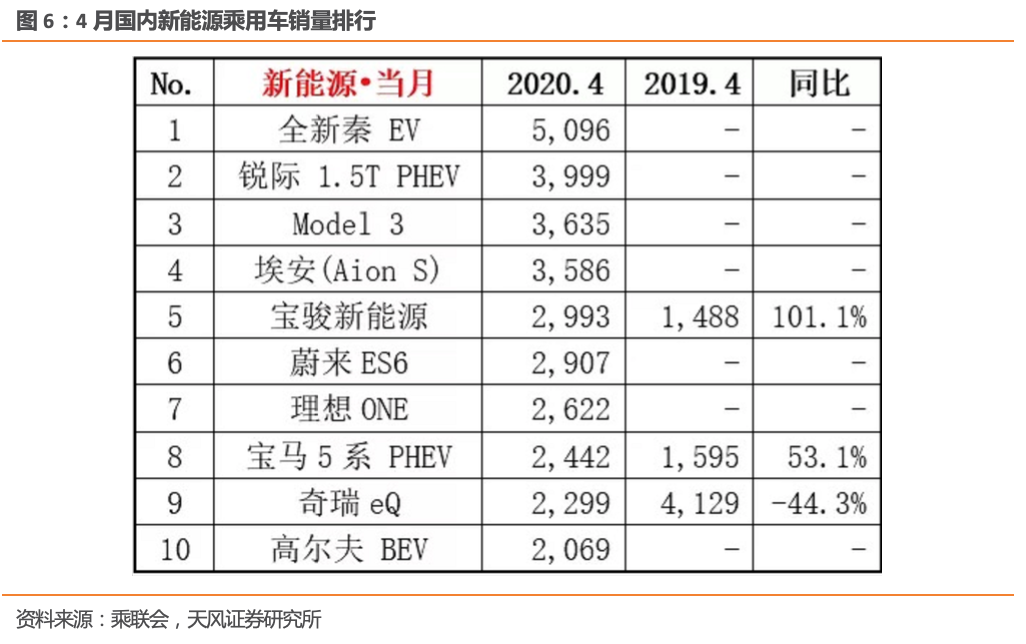

4月新能源乘用车批发销量6.4万辆,同比下降30.0%,环比3月增长14%。其中插电混动销量2.15万辆,同比下降14%。纯电动的批发销量4.23万辆,同比下降36%。4月新能源车销量的自主份额61.4%,合资32.9%。从车企看,比亚迪和一汽大众、长安福特的新能源车表现较强,蔚来、理想等新势力表现突出,共同成为新能源车市重要力量。4月普通混合动力乘用车批发2.7万辆,同比增长30%。

一汽大众继续领跑4月零售销量榜,自主及日系表现较强。4月车企零售销量榜中,一汽大众、上汽大众仍稳居排行榜前两名。自主品牌和日系品牌表现较好,在前十中分别占据3个和4个席位。

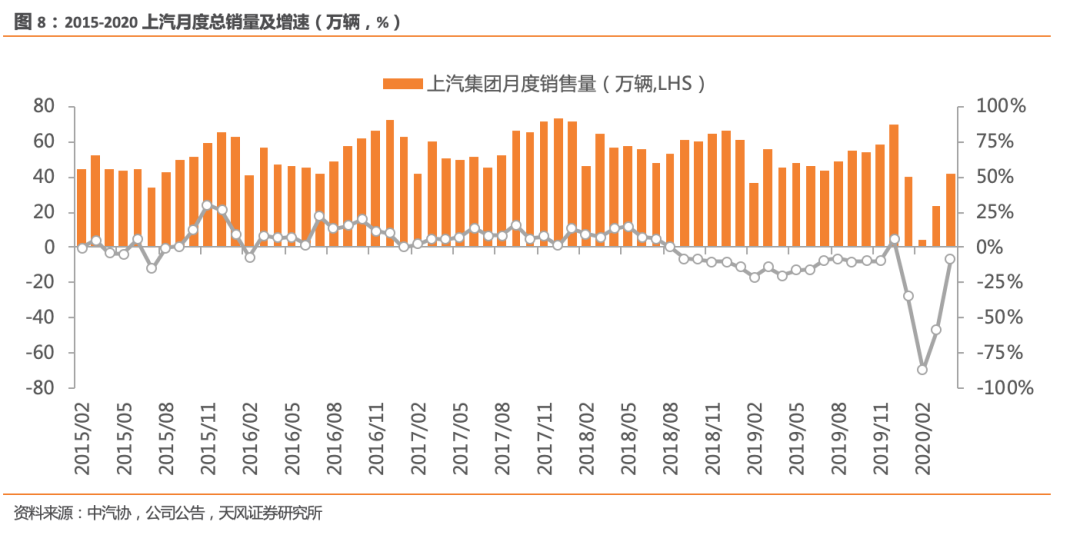

上汽集团发布4月产销快报:4月销量41.8万辆,同比-8.6%,环比+80.4%。

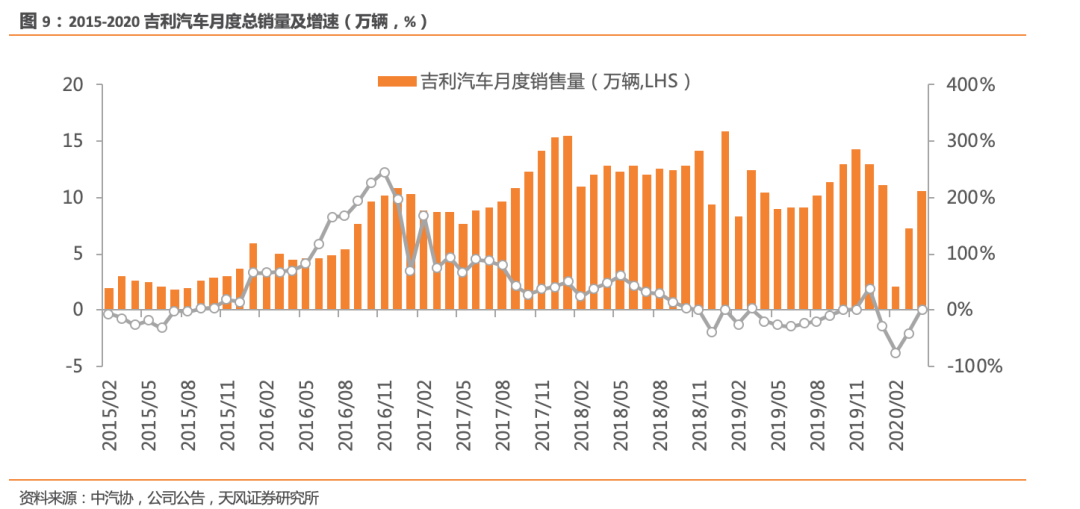

吉利汽车发布4月产销快报:4月销量10.6万辆,同比+1.5%,环比+44.4%。

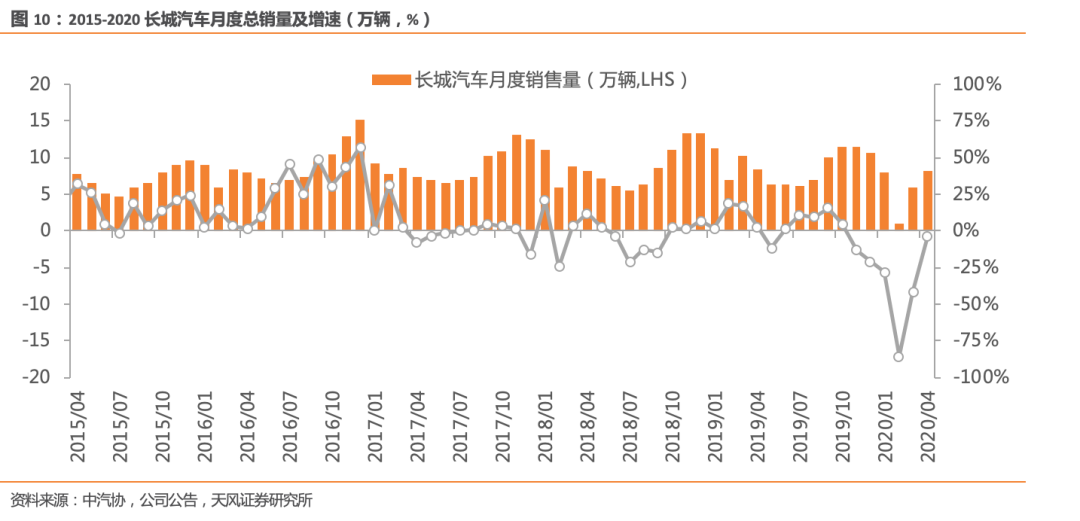

长城汽车发布4月产销快报:4月销量8.1万辆,同比-3.6%,环比+34.6%。

长安汽车发布4月产销快报:4月销量12.1万辆,同比-0.3%,环比-13.5%。

广汽集团发布4月产销快报:4月销量16.6万辆,同比+6.1%,环比+50.5%。

2

看好卫生事件过后需求持续回暖 行业景气回升

4月经销商库存预警指数回落至56.8%,消费指数提升至67.6。据中国汽车流通协会,4月经销商库存预警指数56.8%,环比下降2.5个百分点,同比下降4.2个百分点;汽车消费指数67.6,环比增长7.3%,同比下降7.5%。4月经销商库存预警指数仍位于荣枯线以上,但较2月、3月已有明显改善;随消费需求回升带动行业持续回暖,5月库存预警指数有望达到去年同期水平。

后卫生事件时代,汽车消费持续复苏,5月乘用车销量同比有望转正。2月以来,国内多地陆续出台刺激汽车消费的政策,3月31日的国务院常务会议确定了将新能源汽车购置补贴和免征购置税政策延长2年等举措。进入5月,随着卫生事件防控形势持续向好,在各类利好政策以及促销优惠活动的支持下,被抑制的购车需求有望加速释放,预计5月乘用车销量有望同比转正,环比也将继续增长。

投资建议

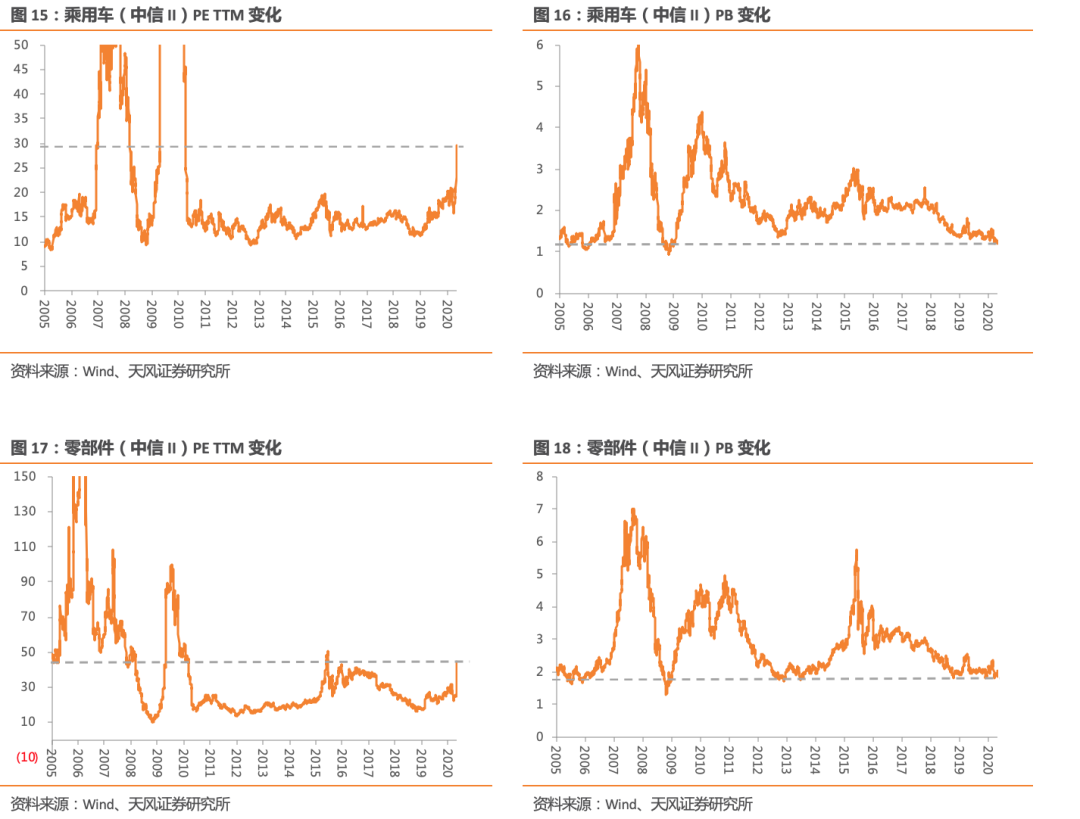

当前汽车板块估值及机构持仓仍处于历史低位,随行业景气回升,有望迎来修复。截止5月6日,乘用车板块(中信II)PE-TTM和PB分别为29.7和1.3倍;零部件板块(中信II)PE-TTM和PB分别为45和2倍。由于目前处于行业底部,且受卫生事件冲击一季度诸多乘用车及零部件企业业绩大幅下降影响,我们认为PE估值法相对板块参考价值较低。而从PB估值的角度来看,目前乘用车及零部件板块估值均处于2006年后的第二低点。另一方面,市场(基金)对汽车板块的持仓情况仍然保持在相对低位,19Q1至20Q1基金对汽车板块持仓占比分别为2.4%、1.3%、1.8%、2.1%和1.9%,已经连续9个季度低于3%并低于05年以来历史平均的3.4%。

投资建议:随卫生事件缓解、刺激汽车消费政策逐步落地,车市复苏进度有望加快,20Q2起汽车板块整体盈利能力有望探底回升,汽车板块的估值及机构持仓有望迎来向上修复机会。整车板块重视龙头车企的业绩弹性,建议关注【长城汽车、广汽集团、长安汽车、上汽集团】;零部件板块:①把握内需复苏带来业绩向上拐点,建议关注【华域汽车、新泉股份、拓普集团、常熟汽饰、宁波华翔、保隆科技】;②把握龙头长线成长机遇,建议关注【岱美股份、爱柯迪、科博达、敏实集团、福耀玻璃、玲珑轮胎】;经销商板块建议关注受益销量回暖及行业出清的龙头经销商【广汇汽车】。

风险提示

海外卫生事件影响超预期,汽车行业景气度回暖不及预期,汽车消费刺激政策落地效果不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP