4月快递量同比增长32%,中金:通达系出现分化 看好中通(ZTO.US)等龙头

本文来自微信号“杨鑫交运观点”,作者:杨鑫 刘钢贤。

行业近况

国家邮政局公布2020年4月全国快递业务运行情况。

评论

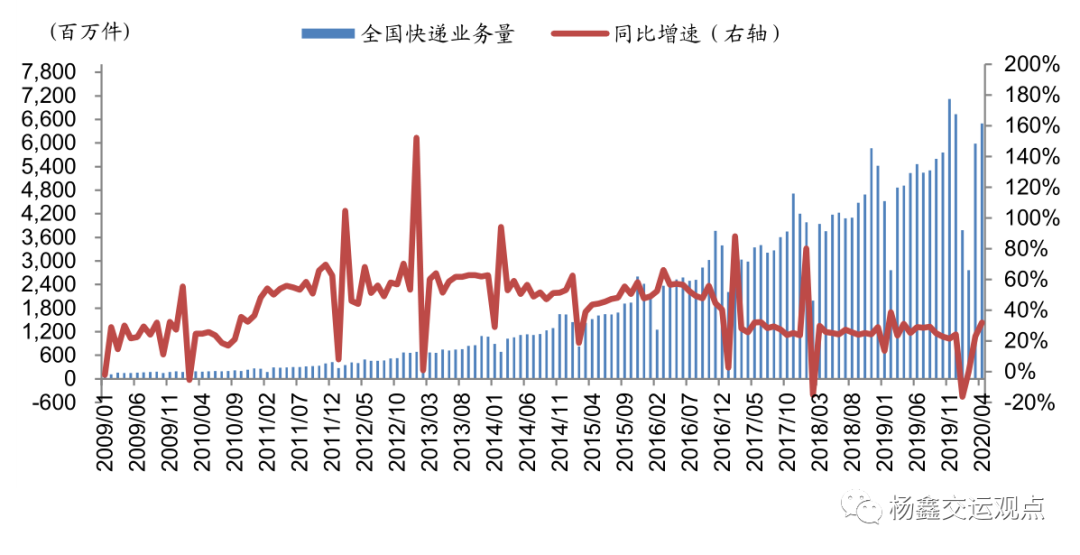

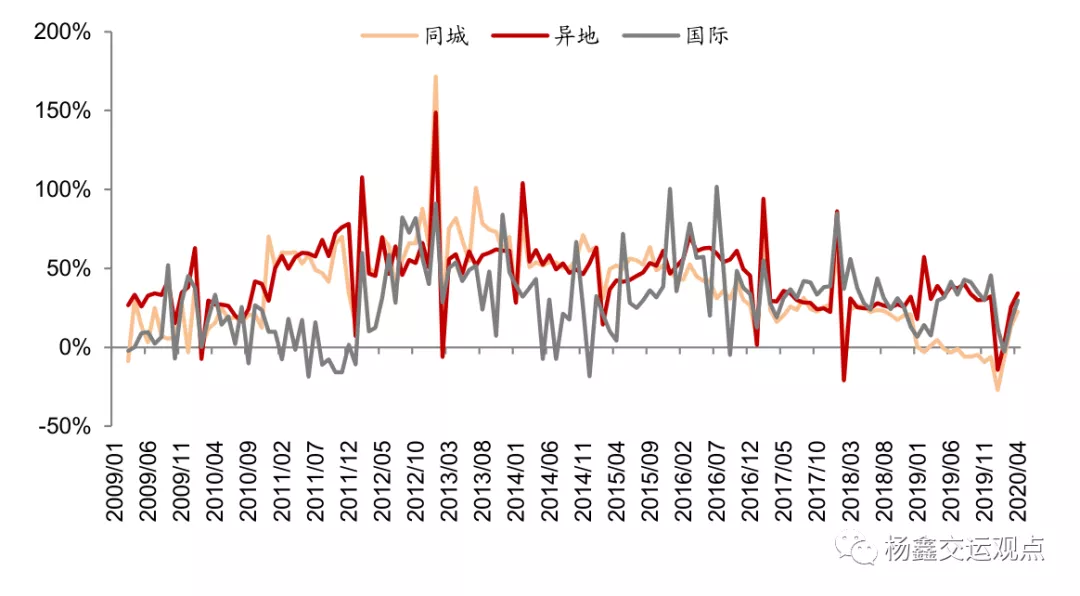

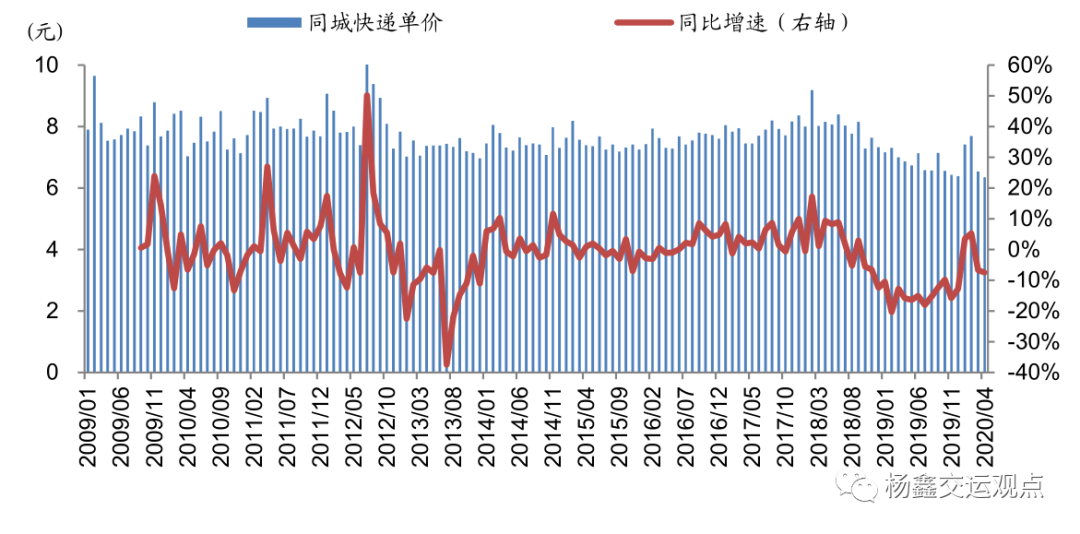

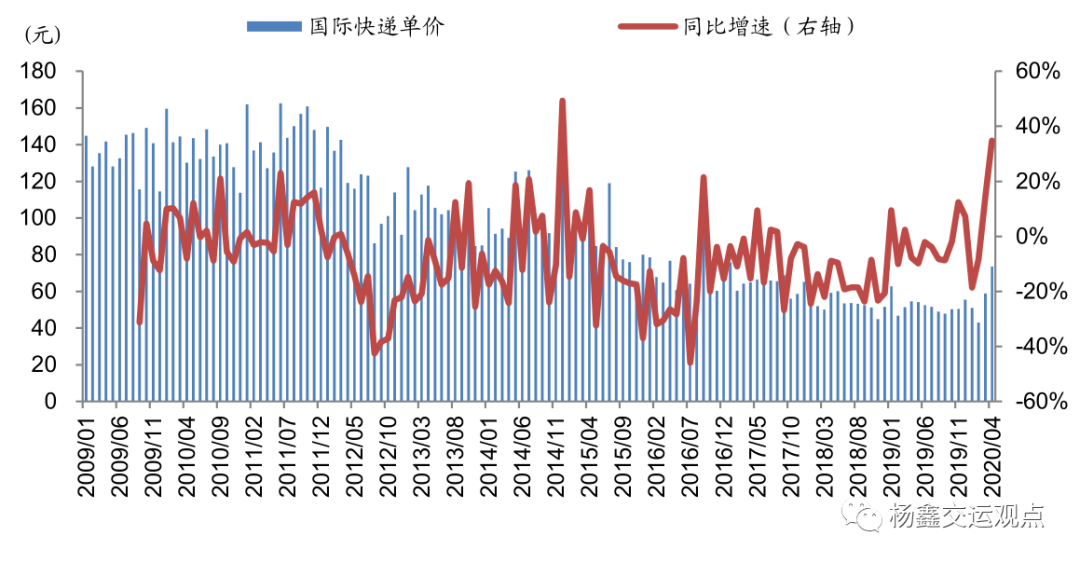

量:4月全国快递业务量65亿件,同比增长32%,较3月的23%明显加快,符合我们对未来几个月增速加快的趋势判断,但增速恢复超过我们预期,也超过之前快递发展指数的预计(27%)。分业务类型看:4月上市公司主营的异地件同比增速达到34%(去年同期为39%),国际件同比增长30%,同城件则增长22%。

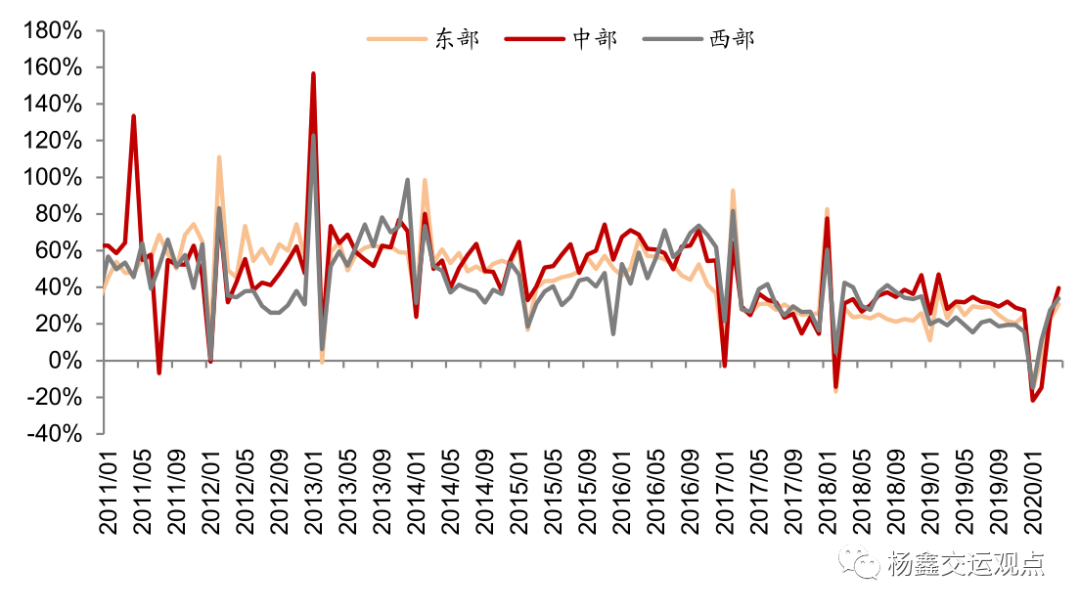

分地区看:4月份东、中、西部业务量增速分别为31%/39%/34%,其中中部地区湖北同比增长1%,好于3月的下滑29%,其他中部省份增速远超全国平均。

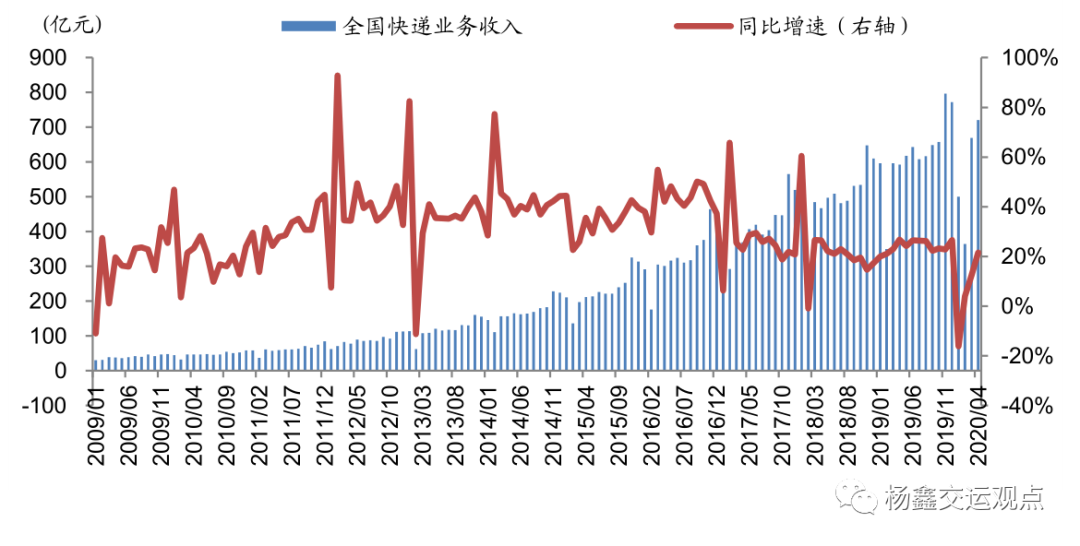

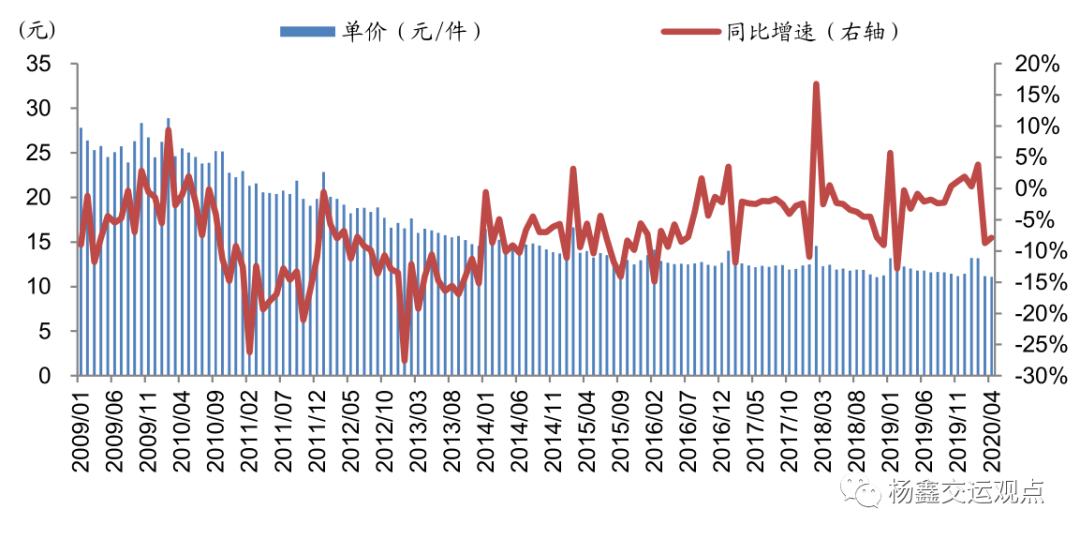

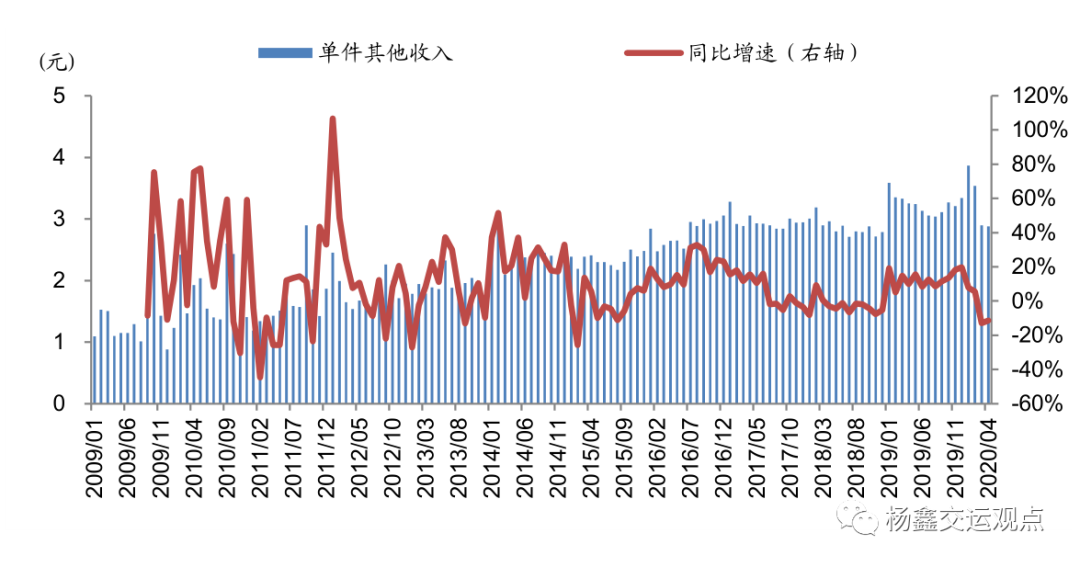

价:4月快递收入721亿元,同比增长21.7%,单价同比下跌7.9%,较3月的8.8%略有收窄,环比下跌1%,我们认为反映了竞争依然激烈。快递业务收入中,同城、异地、国际分别占9.9%、51.2%、12.1%,其他快递收入(主要是保价费、超远投递费、逾期保管费、出售品收入等增值和配套收入)占比为26%,对应单票为2.88元,同比下降11.5%。

这一部分没有体现在分项价格中:4月份同城件单价同比下降7.5%,国际件单价同比上涨34.8%(或与防疫物资运输需求相关),异地件单价同比下跌14.0%(同期义乌业务量同比增长67%,平均快递单价为3.23元,同比下降16%,环比下降7%)。5月份高速恢复收费后中通、圆通等公司宣布对卫生事件期间的优惠政策进行适当调整,或有助于单价环比回升,具体效果取决于执行情况。

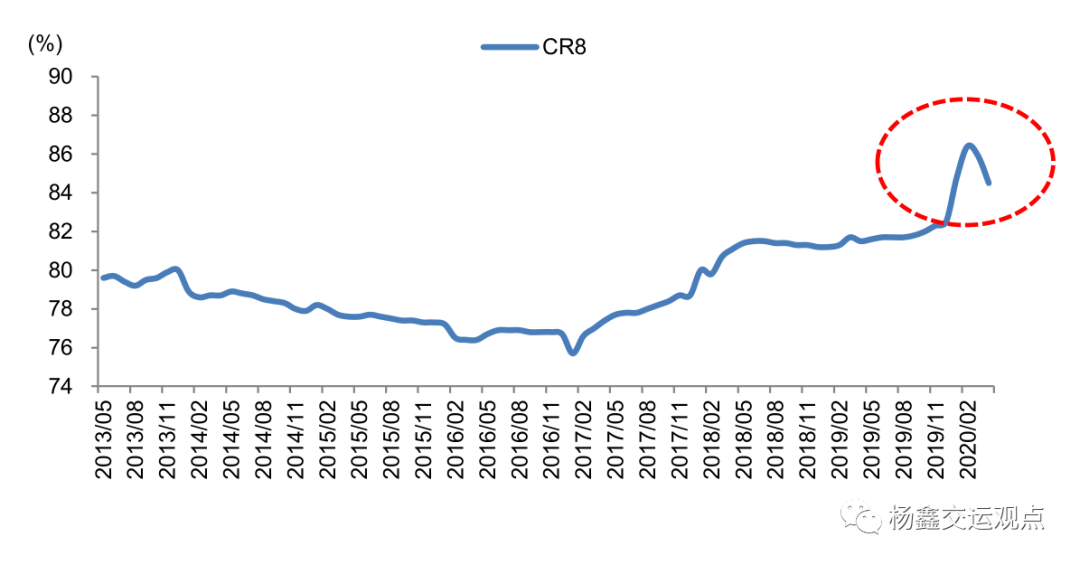

格局:集中度指数环比回落:2020年1-4月快递品牌(收入)集中度指数CR8为84.5%,环比-1.4ppt,同比+3.0ppt,集中度环比有所回落,我们认为可能是由于1-3月期间业务量更多集中在直营快递公司,随着加盟模式快递公司复工之后业务量占比提升,导致市场集中度稍微有所分散,但同比仍大涨。

申诉率:为支持企业复工复产,国家邮政局拟暂缓对外发布企业的申诉考核结果,减轻基层负担。

估值与建议

我们此前一直强调从3月起往后月份增速有望明显反弹,目前已经得到初步验证(快递发展指数预计5月业务量增速超过30%,五一假期期间揽收投递量均同比增长约40%),主要是受益于:1)前期累计订单和延后需求的释放;2)网上购物习惯将具有延续性:在特效药和有效疫苗出现前,我们认为人们消费习惯仍将倾向网购,这一过程将培育网购习惯,促进渗透率提升;3)商家往线上迁移,以对冲线下消费下滑影响,直播带货等形式快速崛起,更好地满足消费者需求。

通达系在市场份额和盈利能力上已经出现分化,我们认为今年分化或有望进一步加速:3月业务量增速韵达25%,圆通20%,申通9%,我们预计4月的表现可能也会有较大差异。参考美国的经验,中国电商快递市场业务量已经是美国的4倍,规模优势存在但并非赢者通吃,我们认为市场容量足够大,能够容纳几家大型企业并存,通过继续拉大市场份额、盈利能力的差距形成不同的梯队,可以实现稳态格局。

继续看好龙头中通(ZTO.US)、韵达、圆通,维持韵达、圆通目标价,中通当前股价对应于2020年市盈率30.8倍(其账上现金及等价物164亿元人民币,占市值的9%,考虑该因素后其实际估值依然具有吸引力),考虑到中通作为份额第一的行业龙头,在分化加速情况下将有望继续扩大自身优势,提升估值水平,我们上调目标价10%至35.13美元,对应于非通用准则市盈率2020年33倍、2021年28倍,较目前股价有7%上行空间。顺丰目前估值为2020年38倍经常性市盈率,我们认为其业务量在电商特惠业务带动下有望保持较快增长,但由于成本投入,业绩增速将低于业务量增速。

风险

业务量增速低于预期,快递价格大幅下滑,油价、人工成本上涨。

图表1: 可比公司估值表

图表2: 全国快递业务量及增速

图表3: 同城、异地、国际快递业务量增速

图表4: 分地区快递业务量增速

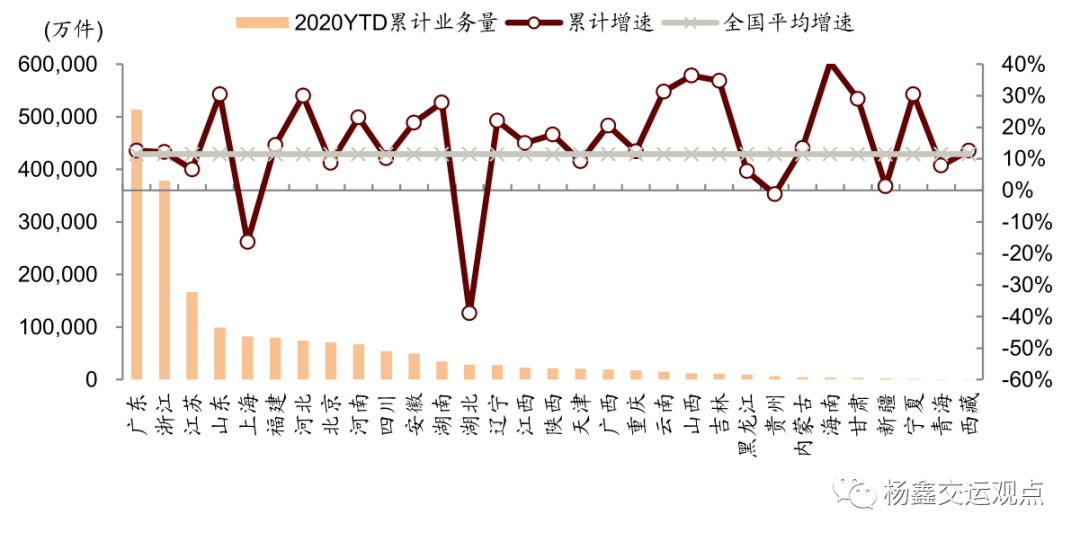

图表5: 各省累计快递业务量及增速

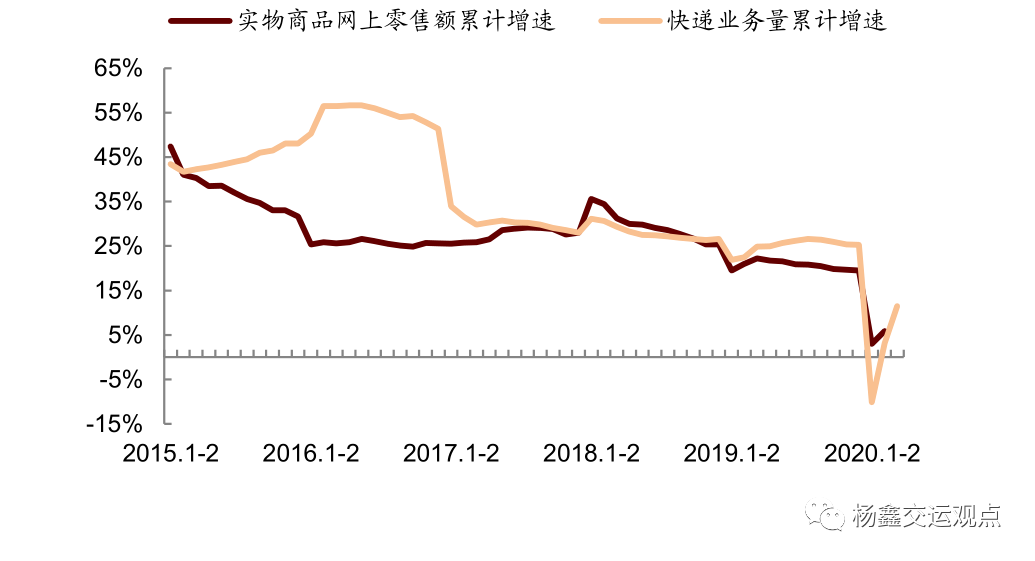

图表6: 实物商品网上零售额增速与快递业务量增速

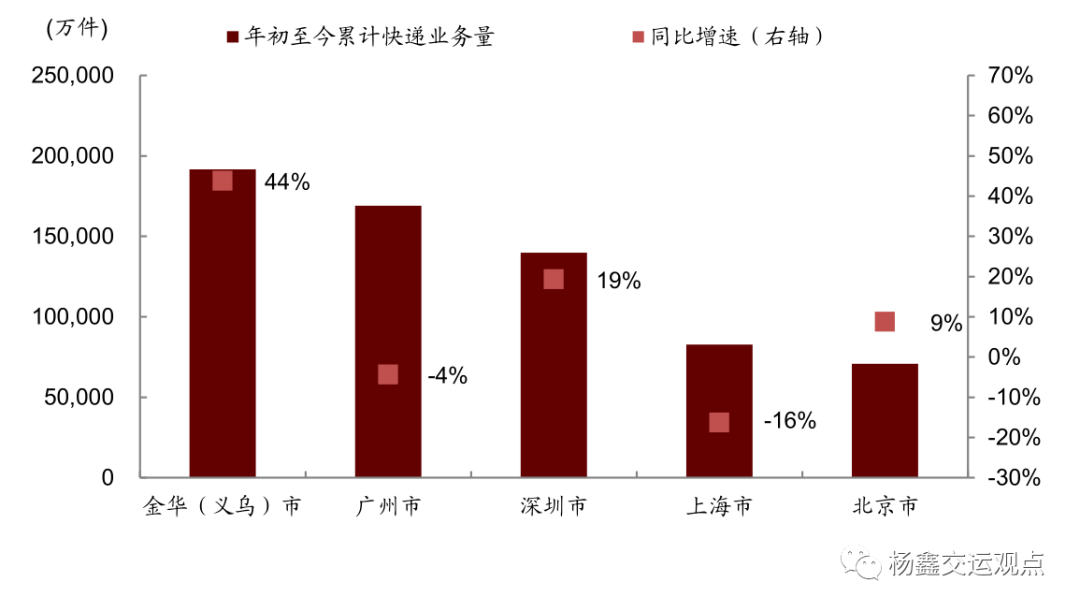

图表7: 重点城市快递业务量及增速

图表8: 全国快递业务收入及增速

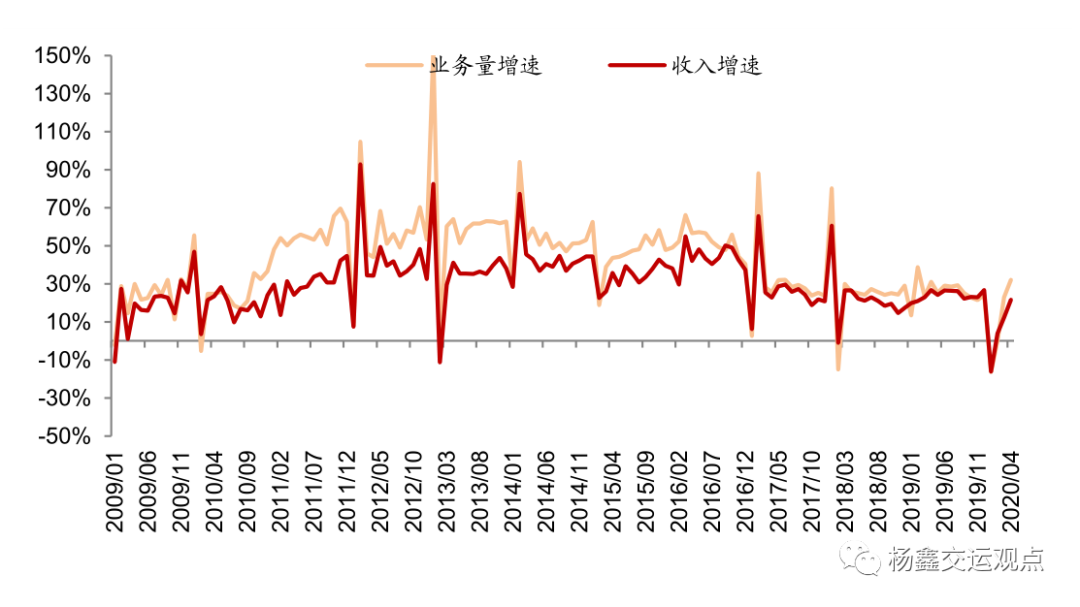

图表9: 业务量增速与收入增速

图表10: 快递单价(行业总收入 / 业务量)及增速

图表11: 同城快递单价及增速

图表12: 异地快递单价及增速

图表13: 国际快递单价及增速

图表14: 单件快递其他收入

图表15: 义乌快递单价

图表16: 快递服务品牌集中度指数 CR8 (年初以来累计)

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP