同股不同权、第二上市公司纳入恒指选股范畴,对港股有何影响?

本文来源微信公众号“ 广发港股策略”,作者广发海外策略首席廖凌、朱国源。

● 事件:5月18日,恒生指数公司宣布同股不同权公司及第二上市公司正式被纳入恒生指数、国企指数选股范畴。

对于本次规则修订,市场此前已有预期,但本次公告披露更多纳入细节:(1)同股不同权公司及第二上市公司纳入权重上限设定为5%;(2)对于同股不同权公司,所有一股多票的股份将被视为非流通股份;(3)对于第二上市公司,其市值只根据在香港注册的股本部分计算。

● 新规是前期港股市场改革进程的延续,以更充分地反映港股改革的成果。2018年4月,港股实施上市新规,随后一大批优质“新经济”公司赴港上市。但由于选股规则的限制,港股市场最具代表性的恒生指数、恒生国企指数无法纳入新规上市公司。恒指成份中,金融行业公司权重占比接近50%,而代表“新经济”的信息技术、医疗保健、可选消费等行业累计占比不到20%。

● 新规实施对恒生指数、港股市场有何影响?

其一,优化恒生指数市值结构,更充分反映市场转型。参考目前已纳入同股不同权公司与第二上市公司的恒生综合指数权重,未来金融业占据恒生指数半壁江山的局面将改善。

其二,提升恒指估值中枢,但同时会伴随股息收益率的回落。科技、消费行业权重上升将提高恒指估值水位;但与此同时,受高股息的金融、地产行业权重被稀释影响,恒生指数股息率中枢或出现下移。

其三,提高恒生指数交易活跃度,为港股市场引入源头活水。今年以来,小米集团-W(01810)、美团点评-W(03690)、阿里巴巴-SW(09988)三家公司日成交额占恒指成交额的比例高达30%。以上公司进入恒生指数将大幅提振恒指交易活跃度,同时还能吸引更多资金,如被动配置型资金买入恒指。

其四,吸引更多优质“新经济”公司与中概股赴港上市。本次改革政策将进一步增强“新经济”公司赴港上市的信心。此外,在近两年美国监管机构多次针对中概股发表不友好言论的背景下,新规对于回港上市的海外中概股也形成利好。

● 阿里、美团、小米能否在8月纳入恒生指数?本次新规落地后,架构限制不再阻碍以上三家公司进入恒指指数。在8月恒指下一次检讨时,上市时间、市值、交易量等条件也将满足。以上三家公司8月能否进入恒生指数,将由指数顾问委员的最终确认。

● 核心假设风险

政策大幅度变动;中美双边关系恶化;资金流入不达预期的风险

报告正文

一、同股不同权与第二上市公司纳入恒指选股范畴

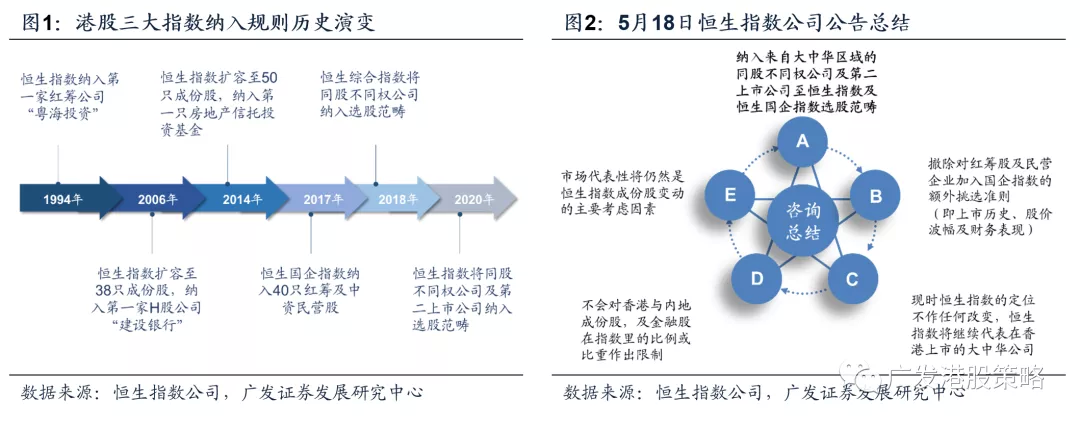

事件:5月18日,恒生指数公司发布《有关恒生指数及恒生中国企业指数应否纳入同股不同权公司及第二上市公司之咨询总结》,宣布同股不同权公司及第二上市公司正式被纳入恒生指数、国企指数选股范畴。这也是2018年恒生综指将同股不同权公司纳入选股范畴后,恒生指数公司又一次较为重大的纳入规则调整。除同股不同权与第二上市公司纳入恒指选股范畴外,本次咨询报告还涉及红筹股与中资民营股纳入国企指数的标准修改、恒生指数定位等其它内容。

对于本次规则修订,市场此前已有预期。自阿里巴巴回归港股后,市场关于恒指成份纳入标准修改的讨论不断。今年1月13日,恒指公司发布《有关恒生指数应否纳入同股不同权公司及第二上市公司谘询》文件,市场对规则修改已有较为普遍的积极预期。

本次公告披露更多纳入细节。市场对于纳入规则修改的预期正式落地,相较于预期落地,更值得关注的是本次披露的纳入规则细节,具体包括:(1)同股不同权公司及第二上市公司纳入权重上限设定为5%;(2)对于同股不同权公司,所有一股多票的股份将被视为非流通股份;(3)对于第二上市公司,其市值只根据在香港注册的股本部分计算。

二、恒指纳入规则修改的背景与后续影响

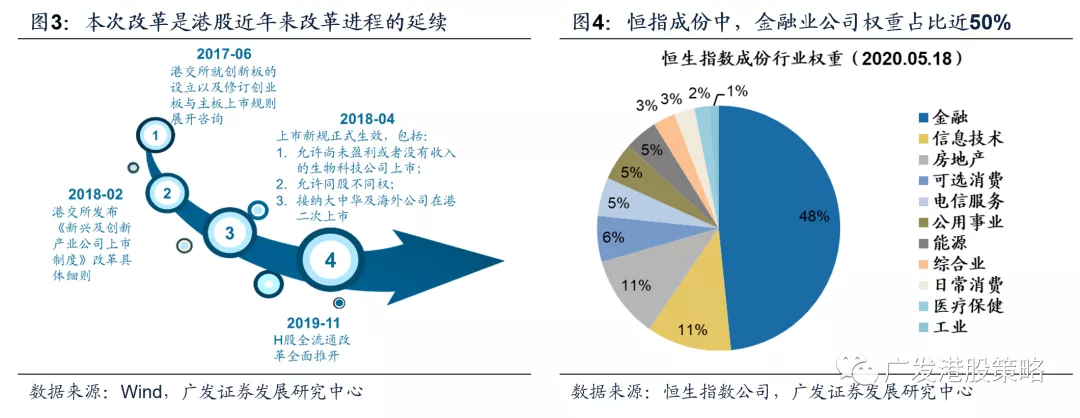

2018年4月,港股上市新规正式实施,包括允许未盈利生物科技公司、“同股不同权”公司、第二上市的中资及国际公司赴港上市等三方面。自上市新规实施以来,已有美团点评-W(03690.HK)、阿里巴巴-SW(09988.HK)等一系列优质“新经济”公司使用新规上市。

但另一方面,由于选股规则的限制,港股市场最具代表性的恒生指数、恒生国企指数无法纳入新规上市公司。以恒生指数成份构成为例,恒指成份中,金融行业公司权重占比接近50%,而代表“新经济”的信息技术、医疗保健、可选消费等行业累计占比不到20%。因此本次选股规则的调整也是前期港股市场改革进程的延续,以更充分地反映港股改革的成果。

关于新规实施对恒生指数、港股市场的影响,我们总结为以下四个方面:

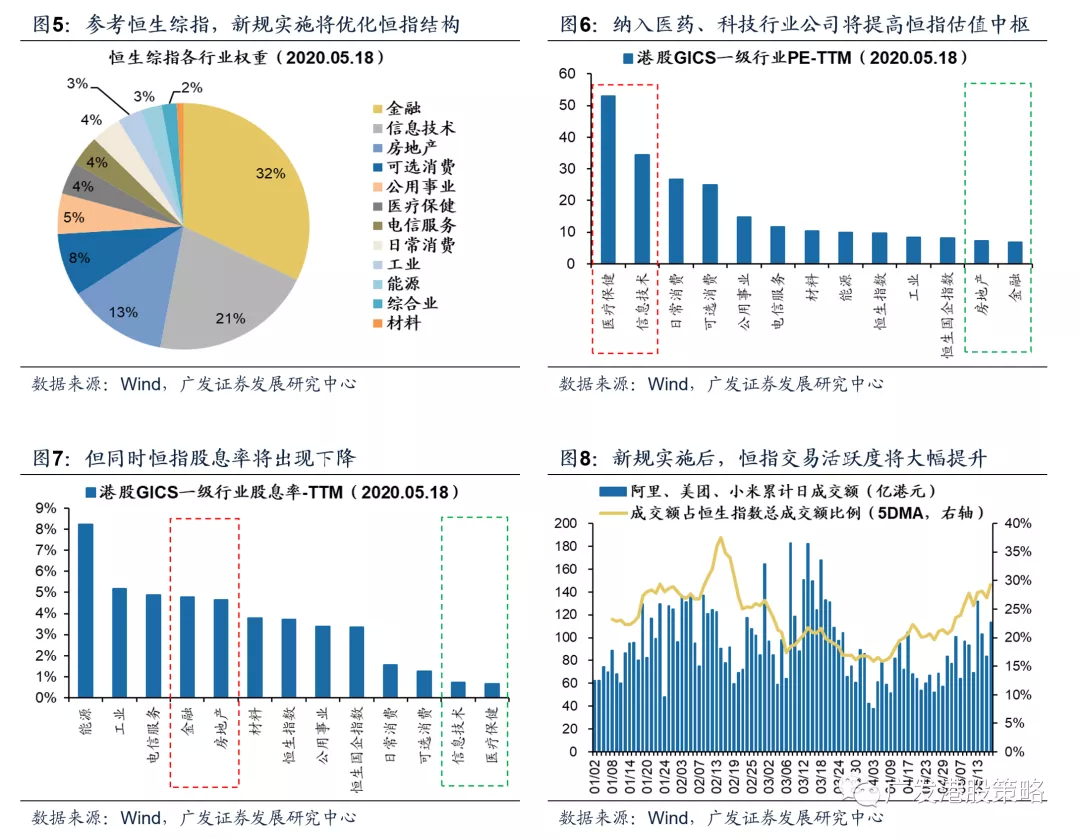

其一,优化恒生指数市值结构,更充分反映市场转型。恒生综合企业指数目前已纳入同股不同权公司与第二上市公司。相较于恒生指数行业权重,恒生综指金融业占比已下降至32%,同时信息技术、可选消费、医疗保健行业权重均出现不同幅度地提升。尽管新规将纳入恒生指数的个股权重限制在5%,未来恒指结构的变化或不如恒生综指显著,但仍将一定程度上改变金融业占据半壁江山的局面。

其二,提升恒指估值中枢,但同时会伴随股息收益率的回落。未来使用新规纳入的公司将主要来自科技、消费等行业,估值显著高于当前恒指估值水位,正式纳入后将提升恒指估值中枢;但与此同时,受高股息的金融、地产行业权重被稀释影响,恒生指数股息率中枢或出现下移。

其三,提高恒生指数交易活跃度,为港股市场引入源头活水。目前港股市场同股不同权与第二上市公司包括小米集团-W(01810.HK)、美团点评-W(03690.HK)、阿里巴巴-SW(09988.HK)。今年以来,以上三家公司日成交额占恒指50只成份股总成交额的比例高达30%。若以上公司最终进入恒生指数,预计将大幅提振恒指交易活跃度,同时还能吸引更多资金,如被动配置型资金买入恒指。

其四,吸引更多优质“新经济”公司与中概股赴港上市。18年上市制度改革后,港股掀起“新经济”公司上市热潮,而本次改革政策的延续,预计将进一步增强“新经济”公司赴港上市的信心。此外,在近两年美国监管机构多次针对中概股发表不友好言论的背景下,新规对于回港上市的海外中概股也形成利好,未来或将吸引更多优质中概股回归。

三、阿里、美团、小米能否在8月纳入恒生指数?

目前港股市场上有小米集团-W、美团点评-W、阿里巴巴-SW三家同股不同权公司,同时阿里巴巴-SW也是唯一一家第二上市大中华企业。

本次新规落地后,架构限制不再阻碍以上三家公司进入恒指指数。但若最终纳入恒生指数,还需考量上市时间(港主板上市时间满2年,但若市值处于港股所有上市公司中的前25名,可缩短上市时间限制)、市值(处于恒指选股范畴内所有个股的总市值的前90%)、交易量等多方面因素,以及获得指数顾问委员的最终确认。

以上三家公司目前满足市值、交易量标准;上市时间方面,美团点评-W、阿里巴巴-SW不满足上市满2年这一条件,但两者市值在全部港股中位列前25名;小米集团-W市值在全部港股中未进入前25位,但在今年8月恒生指数下一次季度检讨时,小米集团-W上市将满2周年。因此以上三家公司能否在8月恒指下一次检讨时进入恒生指数,将由指数顾问委员的最终确认。

风险提示

政策大幅度变动的风险

中美双边关系恶化的风险

资金流入不达预期的风险

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP